Ingress om DFØs rapport om forvaltning av økonomiregelverket 2021.

DFØ har myndighet til å vurdere og innvilge unntak fra krav i økonomiregelverket. Unntakssøknader sendes til DFØ av departementene på vegne av underliggende virksomheter. DFØ kan gi ett eller flere unntak per søknad, søknaden kan avslås, eller det viser seg at virksomheten ikke har behov for å få et unntak. Når vi innvilger unntak gjelder de som hovedregel i inntil fem år. Gjeldende unntak er publisert, se Unntakssøknader fra økonomiregelverket - DFØ (dfo.no).

Statlige virksomheter skal etterleve krav i økonomiregelverket. Likevel kan virksomheter av ulike årsaker ha behov for unntak fra krav i økonomiregelverket, slik som at en virksomhet trenger å opprette en valutakonto (utenfor konsernkontoordningen). Virksomheten kan da søke om unntak fra krav i regelverket for en kortere eller lengre periode.

2.1 Unntakssøknader mottatt og behandlet i 2021

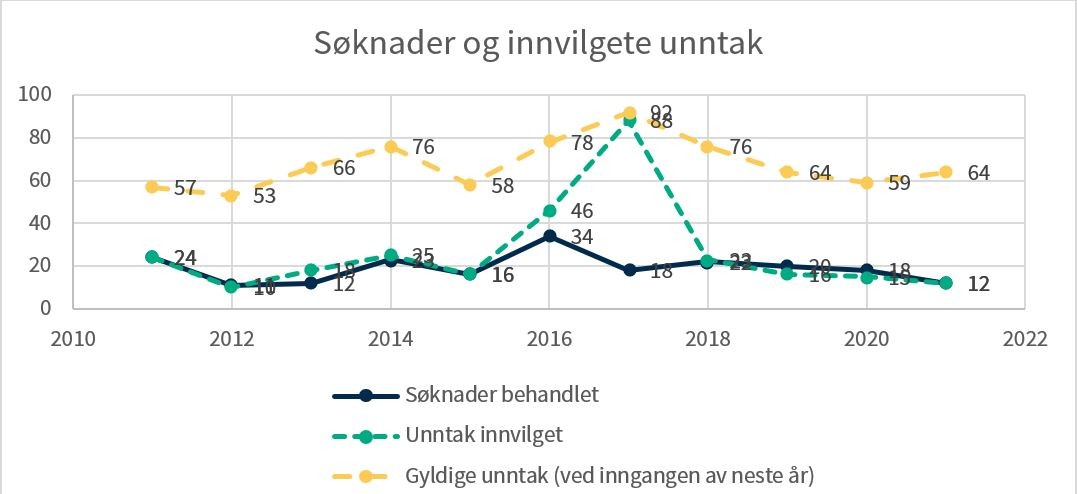

I 2021 behandlet DFØ til sammen tolv søknader om unntak fra krav i økonomiregelverket, og det ble søkte om til sammen femten unntak. Vi innvilget tolv unntak fra krav i regelverket. I tre tilfeller viste det seg ikke å være behov for et unntak, se for øvrig omtale av hver enkelt søknad. I tillegg godkjente vi at ni varige unntak ble «overført» fra en virksomhet til en annen som følge av en organisatorisk sammenslåing.

Tabell 1 viser en oversikt over hvilket departement som har søkt om unntak for underliggende virksomhet, hva de har søkt om unntak for og DFØs vurdering av søknaden. For noen virksomheter som søkte om unntak, det viste seg ikke å være behov for unntaket. En mulig årsak til dette kan være at virksomhetene ikke er kjent med informasjonen på våre nettsider.

| Dep | Virksomhet | Tema og antall unntak i søknad () | Regelverk * | DFØs vurdering | Varig-het | ||

|---|---|---|---|---|---|---|---|

| 1 | KD | Direktoratet for høyere utdanning og kompetanse | Konsernkonto-ordning (1) | B 3.6.3 | Ikke behov | - | 21/482 |

| 2 | KD | Direktoratet for høyere utdanning og kompetanse | Konsernkonto-ordning (1) | B 3.7.1 | Innvilget | 31.12. 2028 | 21/482 |

| 3 | KD | Statens lånekasse for utdanning | Konsernkonto-ordning (1) | B 3.7.3.2 | Ikke aktuelt | - | 20/307 |

| 4 | FIN | Tolletaten | Konsernkonto-ordning (1) | B 3.7.1, 3.7.3.2, og 3.7.3.3 | Innvilget | 31.12. 2026 | 21/ 578 |

| 5 | HOD | Direktoratet for e-Helse | Transaksjons-kontroller (2) | B 2.5.2.2 og 5.3.5.2 | 1) Innvilget 2) Ikke behov | Regn-skaps-året 2021 | 21/599 |

| 6 | JD | Direktoratet for samfunnssikkerhet og beredskap | Organisering av økonomi- oppgaver (1) | B 2.5.2.1 | Innvilget | 31.12. 2026 | 21/571 |

| 7 | FIN | Finanstilsynet | Årsregnskap (1) | B 3.4.3.2 | Innvilget | 31.12. 2025 | 16/415 |

| 8 | HOD | Helsedirektoratet /HELFO | Årsregnskap (1) | R-115 pkt 4.5 | Innvilget | Regn-skaps-året 2025 | 21/915 |

| 9 | BFD | Forvaltningsorganet for Opplysningsvesenets fond | Årsrapport (2) | 1) B 2.3.3 og B 1.6.1. 2) B 1.6.1. | Innvilget | 1) Varig unntak 2) 2022 | 21/46 |

| 10 | BFD | Forvaltningsorganet for Opplysningsvesenets fond | Årsrapport (1) | B 1.6.1. | Innvilget | Års-rapport for 2021 | 21/46 |

| 11 | UD | Utenriksdepartementet | Standard kontoplan (1) | R-102 | Innvilget | Regn-skaps-årene 2021 og 2022 | 21/512 |

| 12 | NFD | Eksportfinansiering Norge | 1) Garanti (5 + 1 ny) 2) Konsern-kontoordning (3 +1 ny) 3) SRS ( 1) | 1) B 8.1, 8.2 og 8.3 2) B 3.7.1, 3.7.3.2, 3.7.3.3 og 4.3.3. 2) SRS 1 | Innvilget to nye og videreførte ni varige unntak | Alle er varige unntak | 12/881 |

* B= Bestemmelser om økonomistyring i staten, R= FINs rundskriv

** Unntakssøknader og svar er i DFØs arkiv (websak)

I 2021 behandlet DFØ fem færre unntakssøknader enn året før. Vi innvilget også færre unntak enn vi har innvilget de foregående årene. Hva virksomheter søkte om unntak for i 2021, er omtrent som det har vært de siste årene. Dette gjelder imidlertid ikke for konsernkontoordningen, hvor det er gitt færre unntak i 2021 enn de foregående årene.

Antall unntakssøknader DFØ har mottatt, behandlet og innvilget har holdt seg relativt jevnt de siste ti årene, se figur 1. Det er per 1.1.2022 til sammen 64 gyldige unntak fra krav i bestemmelsene.

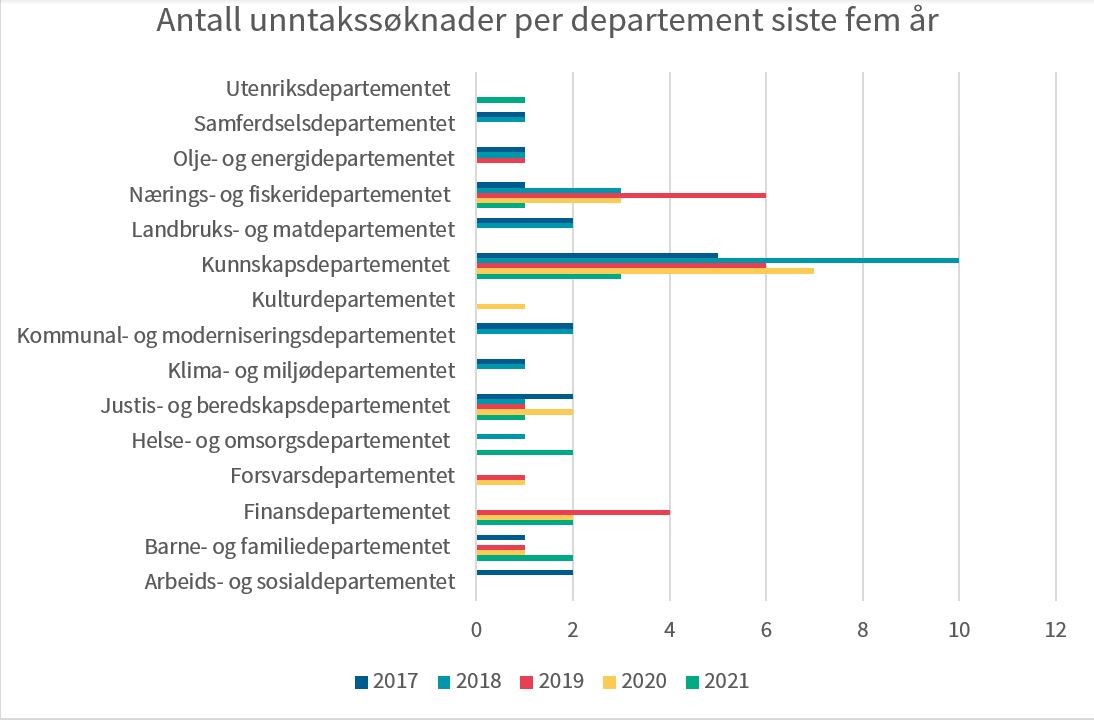

I 2021 var det Kunnskapsdepartementet som sendte flest unntakssøknader på vegne av underliggende virksomheter, se figur 2. Årsaken til dette er at utdanningssektoren ofte har behov for unntak fra konsernkontoordningen. Eksempelvis har Lånekassen fått unntak for å kunne gjennomføre utbetalinger av lån og stipend gjennom en kontantkortordning.

2.2 DFØs vurdering av unntakssøknadene behandlet i 2021

Her er en omtale av alle unntakssøknader vi mottok i 2021 og vår vurdering av disse. Se generell omtale i kapittel 2.

2.2.1 Unntak fra konsernkontoordningen

Søknad om unntak for å opprette valutakontoer – innvilget

Kunnskapsdepartementet søkte vegne av Direktoratet for høyere utdanning og kompetanse (HK-dir) om unntak for å kunne opprette valutakonto for oppdrag for Nordisk ministerråd. DFØ ga unntak fra bestemmelsene punkt 3.7.1 Statens konsernkontoordning, slik at HK-dir kan fortsette med sin valutakonto i euro.

Søknad om unntak for å ha bankkonto utenfor konsernkontoordningen – innvilget

FIN søkte om unntak fra krav i bestemmelsene slik at Tolletaten kan opprette bankkonto utenfor statens konsernkontoordning. Bankkontoen skal benyttes i forbindelse med kjøp av veksel etter inngått avtale om verdihåndtering.

DFØ forstod det slik at det er markedspraksis blant verditransportselskapene å kreve automatisk trekkrettighet på virksomhetens bankkonto ved kjøp av veksel fra selskapene. Automatiske trekkrettigheter er en enkel måte å sikre oppgjøret mellom virksomhet og verditransportselskapet, som samtidig sikrer virksomheter tilgang til veksel på en enkel måte. En bankkonto utenfor statens konsernkontoordning kan redusere risiko for feil trekk for denne type transaksjoner. For å ha mulighet til kjøp av veksel på en hensiktsmessig måte, bør Tolletaten få en trekkrettighet på en bankkonto utenfor konsernkontoordningen som etaten disponerer. Ved en slik løsning oppfatter vi at Tolletaten ikke vil produsere og overføre betalingsoppdrag fra økonomisystemet til banken, og deretter autorisere utbetalingen (for kjøp av veksel) i banken. Tolletaten må derfor også ha unntak fra bestemmelsene punkt 3.7.3.2 Produksjon og overføring av betalingsoppdrag, og 3.7.3.3 . Autorisasjon av betalingsoppdrag

DFØ ga unntak fra bestemmelsene punkt 3.7.1 Statens konsernkontoordning , slik at Tolletaten kan opprette en bankkonto utenfor statens konsernkontoordning. Videre gis Tolletaten unntak fra bestemmelsene punkt 3.7.3.2 Produksjon og overføring av betalingsoppdrag og punkt 3.7.3.3 Autorisasjon av betalingsoppdrag.

To unntakssøknader ble ikke innvilget fordi det ikke var behov for unntak

Søknad om unntak for å opprette en valutakonto

Kunnskapsdepartementet søkte om unntak slik at Direktoratet for internasjonalisering og kvalitetsutvikling i høyere utdanning (Diku) kan opprette en valutakonto som skal benyttes i forbindelse med Dikus rolle som koordinator i EUs program Erasmus+. Det var ikke var behov for unntak da det i bestemmelsene punkt 3.6.3 Forvaltning av midler for virksomheter med koordinatorfunksjon, er åpnet for at virksomheter med koordinatorfunksjon i prosjekter som finansieres helt eller delvis av EU, kan oppbevare EU-midler i Euro på valutakontoer uten å søke om unntak for dette. Diku skal benytte tilleggsavtalen om valutakontoer som er inngått mellom DFØ og bankene på rammeavtale med staten.

Søknad om unntak for bruk av kontantkort

Kunnskapsdepartementet søkte om utvidet godkjenning for bruk av kontantkort for Lånekassen. Lånekassen har allerede unntak for å kunne gjennomføre de utbetalingene av lån og stipend de har søkt om unntak for, gjennom kontantkortordningen.

2.2.2 Unntak fra krav til transaksjonskontroller

Søknad om unntak for å delegere og utøve budsjettdisponeringsmyndighet – innvilget

Justis- og beredskapsdepartementet (JD) søkte på vegne av Direktoratet for samfunnssikkerhet og beredskap (DSB), om unntak fra bestemmelsene punkt 2.5.2.1 Budsjettdisponeringsmyndighet . Søknaden er knyttet til opprettelse av en ny offentlig toårig fagskole for utdanning av brann- og redningspersonell. Fagskolen vil bli etablert som en driftsenhet under DSB, og JD opplyste at departementet i den forbindelse vil delegere oppfølgingen av fagskolen til DSB, inkludert opprettelsen av et fagskolestyre og rekruttering av styreleder. JD og DSB ønsker at styreleder for fagskolen skal kunne utøve budsjettdisponeringsmyndighet.

Den nye fagskolen vil være en driftsenhet under DSB og på denne måten være en del av virksomheten. Ved vurdering av søknaden la vi vekt på at denne delen av virksomheten er regulert i fagskoleloven, og at den etter § 9 i loven skal ha et styre som øverste ansvarlige styringsorgan. Vi la til grunn at styreleder vil være forpliktet av DSBs opplegg for internkontroll. DFØ ga unntak fra bestemmelsene punkt 2.5.2.1 Budsjettdisponeringsmyndighet, slik at styreleder for fagskolen kan få delegert og utøve budsjettdisponeringsmyndighet, uten at vedkommende er ansatt i virksomheten.

2.2.3 Unntak fra organisering av økonomioppgaver

Søknad om unntak for forskuddsbetaling, og unntak fra hovedmodellene for organisering av økonomioppgave – ett unntak innvilget, ett unntak ikke innvilget

Helse- og omsorgsdepartementet (HOD) søkte for Direktoratet for e-Helse (DeH) unntak for forskuddsutbetaling og fra hovedmodellene for organisering av økonomioppgave.

Arbeidet DeH skal utføre av kvalitetsregistrene i helseforetakene, kan ikke utføres uten at kvalitetsregistrene mottar pengene før arbeidet utføres. Dette skyldes at kvalitetsregistrene må leie inn ekstra ressurser for å utføre arbeidet, og at de ikke har likviditet til å foreta utbetalingene uten først å ha mottatt midler til dekning av utbetalingene. Senter for klinisk dokumentasjon og evaluering (SKDE) har heller ikke likviditet til å gjøre utbetalingene til kvalitetsregistrene uten først å ha mottatt midlene fra DeH. Bakgrunnen for det implisitte forbudet mot forskuddsutbetalinger ved anskaffelser er blant annet risikoen for at de utbetalte midlene skal gå tapt, uten at den statlige virksomheten mottar avtalt leveranse. Gitt måten de regionale helseforetakene er finansiert på, vurderer vi denne risikoen som liten i samarbeidet mellom Helsedataprogrammet v/DeH og Helse Nord RHF.

DeH v/ Helsedataprogrammet fikk unntak fra det implisitte forbudet mot forskuddsutbetalinger i bestemmelsene punktene 2.5.2.2 Attestasjon og 5.3.5.2 Attestasjon. Etter nærmere avklaringer var det det ikke behov for å søke om unntak fra bestemmelsene punkt 2.6 Organisering av økonomioppgaver.

2.2.4 Unntak fra krav til årsregnskap

Søknad om unntak fra oppstilling av artskontorapporteringen for å legge til en ny overskrift – innvilget

For å legge til en ny overskrift, søkte Helse- og omsorgsdepartementet på vegne av Helsedirektoratet/Helfo, om unntak fra oppstilling av artskontorapporteringen i rundskriv R-115 punkt 4.5. Ingen av de angitte overskriftene i oppstillingsplanen er dekkende for Helsedirektoratet/Helfo sin oppgjørsvirksomhet. Helsedirektoratet/Helfo utfører økonomisk oppgjør mellom aktører utenfor statsregnskapet for ulike ordninger. Gitt ordningenes levetid, skal oppgjørsvirksomheten ikke ha økonomisk virkning på virksomhetsregnskapet eller statsregnskapet. Når tidsforskyvninger mellom innbetalinger og utbetalinger i et regnskapsår medfører vesentlige beløp, kan det oppstå situasjoner hvor artskontorapporteringen ikke gir et dekkende bilde av virksomhetens aktivitet i et regnskapsår.

DFØ er enig med Helfo i at det vil gi et mer presist bilde og bedre forståelse hos regnskapsbrukerne, om oppgjørsvirksomhet vises under egen overskrift og regnskapslinje. DFØ gir anledning til at oppgjørsvirksomhet vises under en ny overskrift Oppgjørsvirksomhet, og ny regnskapslinjen Netto innbetalinger for aktører utenfor statsregnskapet. Som følge av en slik justering kan det være hensiktsmessig at all oppgjørsaktivitet samles på en felles artskonto, og etter avtale med DFØ gis Helsedirektoratet/Helfo anledning til å benytte artskonto 827 Andre overføringer for alle oppgjørsordninger for aktører utenfor statsregnskapet som de administrerer.

For å gi bedre informasjon om belastningsfullmakter gitt på inntektskapittel søkes det om videreføring av unntak for å kunne benytte hjelpekolonner ved oppstilling av bevilgningsrapporteringen – innvilget

Finanstilsynet fikk innvilget videreføring av unntak fra oppstillingsplan i vedlegg 1 i rundskriv R-115 for oppstilling av bevilgningsrapporteringen. Unntak innebærer at Finanstilsynet kan benytte hjelpekolonner i bevilgningsrapporteringen til å presentere inntekter regnskapsført av Skatteetaten. Bakgrunnen for unntakssøknaden var at Finanstilsynet har gitt belastningsfullmakt til Skatteetaten for nesten alle inntekter på enkelte av deres inntektskapitler og poster.

2.2.5 Unntak fra krav til årsrapport

Søknad om unntak for å utarbeide en egen årsrapport, og fra frist for oversendelse av årsrapport til departementet – to unntak innvilget

Barne- og familiedepartementet (BFD) søkte på vegne av Forvaltningsorganet for Opplysningsvesenets fond (FOVF) om to unntak. De søkte om et varig unntak fra kravene i bestemmelsene om å utarbeide en egen årsrapport, og et varig unntak fra fristen for oversendelse av årsrapport til departementet innen 15. mars.

FOVF forvalter Opplysningsvesenets fond (OVF) som er et særlovsselskap som følger regnskapsloven. FOVF er et forvaltningsorgan med særskilte fullmakter til bruttoføring utenfor statsbudsjettet. Praksisen over mange år har vært å utarbeide en felles årsrapport for både FOVF og OVF.

Et formål med kravet til en årsrapport for statlige virksomheter med inndeling i seks deler og i en bestemt rekkefølge, er å gjøre innholdet lettere tilgjengelig for brukerne av årsrapporten. Det skal også gi bedre grunnlag for sammenligninger på tvers av statlige virksomheter. Etter DFØ sin vurdering kan disse formålene oppfylles med en felles årsrapport for FOVF og OVF som oppfyller bestemmelsenes krav til inndeling. DFØ har vektlagt at departementet mener en egen årsrapport for FOVF uten resultatene fra OVF ikke er hensiktsmessig. Ved vurdering av et varig unntak fra fristen for oversendelse av årsrapporten til departementet 15. mars, vektlegger DFØ opplysningene om at det etter dagens prosess for årsoppgjør og revisjon ikke er realistisk å kunne utarbeide årsrapporten for hele konsernet innen 15. mars.

DFØ ga FOVF er gitt varig unntak fra kravet til å utarbeide separat årsrapport for FOVF etter bestemmelsene punkt 2.3.3 Rapportering og 1.6.1 Rapportering. En felles årsrapport for FOVF og OVF skal følge kravene i bestemmelsene til deler og benevnelser i årsrapporten. Det gis unntak fra kravet til benevnelse på årsrapporten del I, dersom OVF finner det mest hensiktsmessig også å la styrets årsberetning inngå i dette punktet i en felles årsrapport.

DFØ ga FOVF og OVF også et tidsbegrenset unntak fra fristen 15. mars for oversendelse av felles årsrapport til departementet, ved at fristen settes til 1. mai for året 2020 og fram til og med året 2022.

Søknad om unntak fra bestemmelsene om innhold i årsrapport for 2020 – innvilget

Vi viser til unntakssøknaden beskrevet over. BFD søkte også i mars samme år om nytt unntak for vilkåret som ble stilt for allerede gitte unntak: at en felles årsrapport for FOVF og OVF skal følge kravene i bestemmelsene punkt 1.6.1 Rapportering, til deler og benevnelser i årsrapporten. Begrunnelsen for den nye søknaden var at omarbeidelse av OVFs årsrapport er ifølge FOVF en tidkrevende oppgave med mange involverte bidragsytere både internt og eksternt.

DFØ ga unntak fra bestemmelsene punkt 1.6.1 tredje avsnitt for 2020, slik at årsrapporten ikke må følge kravene til inndeling og benevnelser. Det er et vilkår for unntaket at årsrapporten for 2021 vil følge kravene til inndeling og benevnelser i bestemmelsene punkt 1.6.1 Rapportering. Det gis imidlertid unntak fra kravet til benevnelse på årsrapportens del I, dersom OVF finner det mest hensiktsmessig også å la styrets årsberetning inngå i dette punktet i en felles årsrapport.

2.2.6 Unntak fra standard kontoplan for statlige virksomheter

Søknad om videreføring av dagens praksis med en forenklet kontoplan – innvilget

I påvente av at de norske utenriksstasjonene skal bli regnskapskunde av DFØ, søkte Utenriksdepartementet (UD) søkte om at de, kunne videreføre dagens praksis med en forenklet kontoplan. Forenklingen innebærer at ulike forhold som etter standard kontoplan og rundskriv R-102 skal føres på forskjellige balansekontoer, blir bokført netto på underkonto 1503. Ved rapportering til statsregnskapet er underkonto 1503 knyttet til konto 157 Andre kortsiktige fordringer og koblet mot statskonto for mellomværende med statskassen. I påvente av at UD skal bli regnskapskunde av DFØ, er vi av den oppfatning at det er hensiktsmessig at UD får nødvendig tid til å gjennomføre denne omleggingsprosessen.

2.2.7 Unntak som følge av organisatorisk sammenslåing

Forvaltningsbedriften Eksportfinansiering Norge (Eksfin) ble etablert 1. juli 2021 gjennom en sammenslåing av Eksportkreditt Norge AS (Eksportkreditt) og Garantiinstituttet for eksportkreditt (GIEK). Nærings- og fiskeridepartementet (NFD) søkte for Eksfin om videreføring av unntak fra bestemmelsene gitt til Eksportkreditt og GIEK, og to nye unntak.

Forvaltning av garantiordninger – fem unntak videreført

Fem varige unntak ble videreført da aktivitetene til garantiordningene og eksportkredittordningen er videreført i Eksfin. Det er unntak fra krav i følgende punkter i bestemmelsene kapittel 8 Forvaltning av garantiordninger :

- 8.2.2 første avsnitt bokstav b om at staten stiller seg som simpel kausjonist

- 8.2.2 første avsnitt bokstav c om at risikofordelingen mellom staten og øvrige långivere og garantister skal være på pro rata basis

- 8.2.2 femte avsnitt om at statens ansvar bør begrenses oppad til en maksimal grense i kronebeløp for garantier for lån i utenlandsk valuta

- 8.3.3 første avsnitt om at vilkår for garanti skal nedfelles i en avtale/garantierklæring

- 8.3.3 andre avsnitt bokstav c om krav til periodisk rapportering fra långiver

Valutakonto – ett unntak innvilget

Det følger av bestemmelsene punkt 3.7.1 Statens konsernkontoordning , at virksomhetens betalingsformidling i form av inn- og utbetalinger skal skje gjennom statens konsernkontoordning. Eksportkreditt hadde unntak for dette, og hadde opprettet valutakontoer. Valutakontoene er viktige for Eksfins kjernevirksomhet. Eksfin vil motta og foreta inn- og utbetalinger i valuta og dette vil ikke endre seg over tid. DFØ innvilget søknad om permanent unntak som gir anledning til å holde valutakontoer både for låne- og garantiordningene.

Betalingsoppdrag og funksjonalitet i økonomisystemet – tre unntak videreført

DFØ la vekt på Eksfins behov for utføring av betalingsoppdrag på annen måte enn beskrevet i bestemmelsene som en følge av særlige forhold ved garanti- og låneordningene. Vi la også vekt på de rutiner og kontroller som skal ivareta den økte risikoen for feilutbetalinger som oppstår som en følge av gjennomføringen av disse betalingsoppdragene. DFØ ga Eksfin varig unntak fra bestemmelsene punkter 3.7.3.2 Produksjon og overføring av betalingsoppdrag, 3.7.3.3 Autorisasjon av betalingsoppdrag og 4.3.3 Betalingsformidling.

SRS 1 Oppstillingsplaner – ett unntak videreført

DFØ la vekt på NFDs vurdering av at oppstilling av resultat og balanse for garantifondene med gjeldende unntak er godt tilpasset fondenes egenart og bidrar til økt forståelighet og relevans for regnskapsbrukerne. I tillegg la vi vekt på at det ikke er andre virksomheter i staten som har garantistillelse som driftsaktivitet. DFØ ga varig unntak fra SRS 1 Presentasjon av virksomhetsregnskapet punkt 9 og 13 om overskrifter i oppstillingsplanene for resultatregnskap og balanse.

Nytt unntak for garantiforvaltning – ett unntak innvilget

Modellen der Eksfin skal yte de lån som Eksportkreditt tidligere har ytet med samme krav til risikodekning, og der Eksfin også skal forvalte de statlige garantiordningene på samme måte som GIEK tidligere har gjort, medfører at Eksfin overtar lån som i stor grad er garantert gjennom de statlige garantiordningene. Denne måten å avlaste risiko på vil også bli videreført for nye utlån. Vi oppfatter at regjeringens beslutning om virksomhetsoverdragelsen til Eksfin krever unntak fra bestemmelsene. DFØ ga Eksfin varig unntak fra bestemmelsene punkt 8.1 Innledning, slik at garanti kan stilles selv om långiver er et statlig forvaltningsorgan.

Fotnoter

[1] Det ble gitt mange unntak i 2017 fordi universitets- og høgskolesektoren fikk unntak fra standard kontoplan for statlige virksomheter. Unntaket ga universitets- og høgskolesektoren (22 virksomheter per søknad) anledning til å benytte de reserverte kontoene 272 og 273 for å spesifisere grunnlaget for merverdiavgift ved innførsel av varer.

2. Tiltak og erfaringer

Innsikt i behov og praksis

Forslag til regelverksendringer i 2024

Implementering

Veiledning i større saker

Veiledning på nett

Kurs og nettverk

Henvendelser fra statlige virksomheter

Etterlevelse

Dialog med Riksrevisjonen om regelverket

3. Unntakssøknader

4. Riksrevisjonens Dokument 1

Innføring av obligatorisk SRS

Feilførte forskuddsinnbetalinger fra ekstern finansiering

Mangler ved intern kontroll

Feilutbetalinger

Manglede dokumentasjon av balansen

Mangler ved tilskuddsordninger

5. Strategisk viktige oppgaver framover

Innføring av de statlige regnskapsstandardene (SRS)

Enkeltstående tilskudd

Regelverket skal være oppdatert, relevant og forsvarlig

Klart, brukervennlig og tilgjengelig regelverk

1. Om forvaltningen av økonomiregelverket

4. Prosesser og mekanismer som kan understøtte strategisk arbeid

4.1 Strategisk tilnærming i andre lands budsjettprosesser

Finanslovforslaget i Danmark gir et samlet budsjettoverslag for de neste fire årene

Arbeidet med den økonomiske vårproposisjonen gir retning for høstens budsjettproposisjon i Sverige

Finansdepartementet i Finland legger sterke føringer for budsjettet

Den årlige budsjettprosessen på New Zealand innledes med en strategisk fase

4.2 Flerårige utgiftstak og flerårige budsjetter

Bindende utgiftstak i Danmark

Sveriges overskuddsmål skal bidra til langsiktige bærekraftige offentlige finanser

Finlands utgiftstak er hovedinstrumentet for den finanspolitiske styringen

De fleste land har en form for flerårige budsjetter

4.3 EU-krav om plan for mellomlang sikt

4.4 Programbudsjettering

4.5 Områdegjennomganger og utredninger

Områdegjennomganger i Danmark

Utredninger i Sverige

4.6 Strategiske budsjettinitiativer

Fotnoter

5. Sammenheng mellom strategi, plan og budsjett

5.1 Regjeringens mål går igjen i sentrale dokumenter for Danmark

5.2 Rød tråd mellom regjeringens plattform, prioriteringer og budsjettdokumenter i Sverige

5.3 Regjeringsplattformen i Finland setter føringer for alt regjeringen legger fram

5.4 Sammenheng mellom strategi, plan og budsjett i andre land og kommuner

Fotnoter

6. Mål og resultater i budsjettprosessen

6.1 I Danmark settes det mål, men resultatene påvirker ikke prioriteringene i statsbudsjettet

6.2 Resultatinformasjon begrunner budsjettforslag og prioriteringer i svenske budsjetter

6.3 I Finland rapporterer regjeringen årlig resultater av budsjettildelinger til parlamentet

6.4 Mål og resultater i andre land

Fotnoter

7. Presentasjon og formidling

7.1 Danmark tilrettelegger informasjon om budsjettet i flere kanaler og publikasjoner

7.2 Sverige har en nettside om status for oppfølgingen av regjeringens prioriteringer

7.3 Finland har en åpen og transparent presentasjon av statsbudsjettet

7.4 New Zealand har dashbord der budsjettet presenteres på en lettfattelig måte

7.5 Bruk av dashboard gir både oversikt og muligheter for analyse i Canada

Estlands «one-pagers» om ulike temaer

Fotnoter

Sammendrag

Fotnoter

8. Oppsummering og veien videre

Fotnoter

1. Innledning

1.1 Bakgrunn og formål

1.2 Funn fra kartleggingen i 2023

Hva gjør andre land?

1.3 Oppdragsløsning, avgrensinger og metode

Metode

1.4 Oppbygging av notatet

Fotnoter

9. Litteratur

Norge

Danmark

Sverige

Finland

Island

Canada

New Zealand

Storbritannia

OECD

EU og andre internasjonale kilder

2. Hva er en budsjettprosess?

2.1 Om den norske budsjettprosessen

Fleksibilitet i den norske budsjettprosessen

2.2 Rammer, føringer og anbefalinger om budsjettprosessen

2.2.1 OECDs anbefalinger om flerårige budsjettrammeverk

2.2.2 EUs finanspolitiske rammeverk

2.2.3 OECDs Strategic Budgeting Initiatives

2.2.4 Resultatbudsjettering, programbudsjettering og områdegjennomganger

Fotnoter

Vedlegg 1

Sverige

Fotnoter

3. Organisering og arbeidsfordeling i budsjettprosessen

3.1 Sentrale aktører og ansvar i budsjettprosessen

Finansdepartementet i Danmark har et sterkt samordningsansvar

I Sverige har regjeringen kollektivt ansvar for beslutninger

Regjeringskansliet som departementsfellesskap og regjeringens stab

Statsministerens kontor i Finland har en viktig rolle for regjeringens strategiske arbeid

Sentrale aktører i andre land

3.2 Utvalg eller komiteer, som del av eller i tillegg til statsministerens kontor og finansdepartementet

3.3 Uavhengige rådgivende utvalg og revisjonsorganer

Fotnoter

4. Interne faktorer som påvirker resultatene

4.1 Liten organisasjon - mye organisering

4.1.1 Ikke alle team fungerer like godt

4.1.2 Stadig omorganisering av det tverrgående arbeidet

4.2 Lite ledelse på flere nivåer

Ledergruppa har ikke fungert etter hensikten

Utydelig for de ansatte hvilke prioriteringer som blir gjort

«Alle er rundt og jobber i terrenget, men ingen har kartet»

4.3 Vedvarende mindreforbruk av budsjettet

4.4 God tilgang på kompetanse, men med noen utfordringer

Er IT-drift mest sårbart?

For lite erfaring fra praksisfeltet?

For lite kommunikasjonsfaglig kompetanse?

4.5 Konsulentbruk er lite planmessig

4.6 Godt arbeidsmiljø, men presset på kapasitet

4.7 Administrativ kapasitet oppleves ikke som noen stor utfordring

Fotnoter

5. Eksterne faktorer som påvirker direktoratet

5.1 Forholdet til departementet

5.1.1 Departementets etatsstyring er siktet inn mot neste valg

5.1.2 Budsjettsvinger svekker evne til langsiktighet

5.1.3 Én styringsrelasjon - ulike forståelser

5.1.4 Kritikk mot direktoratets faglige rådgivning

5.2 Forholdet til kommunene

Forholdet til Valgforum

5.3 Endrede omgivelser

Fotnoter

6. Våre vurderinger og anbefalinger

6.1 Et smalt, men krevende samfunnsoppdrag

Et oppdrag av stor samfunnsmessig betydning

Håndtere digital sårbarhet for å sikre tillit

Skal treffe behovet til 357 svært forskjellige kommuner

Valg gjennomføres bare hvert andre år

6.2 Et ungt direktorat med gode resultater

6.3 Det kortsiktige trumfer det langsiktige

6.4 En uutviklet faglig rolle

Krevende utgangspunkt som faglig rådgiver

Potensial for faglig rolle utad

6.5 Behov for en mer omforent rolleforståelse

Graden av styring og kontroll må tilpasses egenart

Ulike forståelser

Behov for ny vurdering av rollefordelingen på noen områder

6.6 For mye struktur - for lite ledelse

6.7 Brukerinvolvering - for svak eller for dårlig kommunisert?

6.8 Kan samarbeid om administrative oppgaver utvides?

6.9 Sikre robust IKT-kompetanse

Utforsk mulighetene for faglig samarbeid

Styrking av IT-drift må ses i sammenheng med andre vurderinger og beslutninger

Sørg for god balanse mellom konsulenter og fast ansatte

6.10 Ikke tidspunktet for nye store oppgaver

Forord

7. Litteraturliste

Hovedfunn og anbefalinger oppsummert

Våre funn og vurderinger

Et smalt, men krevende samfunnsoppdrag

Et ungt direktorat med gode resultater

Det kortsiktige trumfer det langsiktige

En uutviklet faglig rolle

Behov for mer omforent rolleforståelse

For mye struktur og for lite ledelse

Mulighetene er til stede for å skape et robust fagmiljø

DFØ anbefaler:

1. Innledning

1.1 Bakgrunn

1.2 Formål og problemstillinger

1 Hvordan ivaretar direktoratet sine oppgaver?

2 Har direktoratet egnede rammer og forutsetninger for sine oppgaver?

3 Er styringen av direktoratet hensiktsmessig?

4 Hvordan sikre at direktoratet er faglig og organisatorisk robust og en attraktiv arbeidsplass?

1.4 Metode og datagrunnlag

1) Hva er direktoratets oppgaver, ressurser og mål?

2) Hvilke resultater oppnår direktoratet?

3) Hvordan påvirker interne og eksterne faktorer resultatene?

4) Hvilke utfordringer og utviklingsbehov ser vi for direktoratet?

1.3.1 Datagrunnlag

Dokumentgjennomgang

Intervjuer

1.4 Avgrensning

1.5 Leseveiledning

Fotnoter

2. Hvordan er ansvaret for valg organisert?

2.1 Direktorater har to roller

2.2 Organiseringen av valgadministrasjonen

2.2.1 Ansvaret er fordelt mellom nasjonale og kommunale valgmyndigheter

Kommunen

Fylkeskommunen

Staten

2.2.2 Nærmere om Valgdirektoratets ansvar og oppgaver

1 Forvaltning av det elektroniske valgadministrative systemet EVA

2 Opplæring og veiledning av kommuner

3 Informasjon til velgerne

4 Valgmateriell og valgutstyr

Fotnoter

3. Hvilke resultater oppnår Valgdirektoratet?

3.1 Opprettelse av direktorat oppfattes som vellykket

3.2 Forvaltning og drift av EVA

3.2.1 Brukerne er i all hovedsak fornøyde

3.2.2 En "solid dame", men sårbar for endringer

3.2.3 Et kontinuerlig arbeid med endring og tilpasning

3.2.4 Har strategisk plan - følger bare delvis opp

3.3 Veiledning og opplæring av kommunene

3.3.1 Valgmedarbeiderportalen dekker valgansvarliges primære informasjonsbehov

3.3.2 Informasjon ved hendelser kommer for sent

3.3.3 Valgdirektoratets opplæring har høy kvalitet

3.3.4 Kontaktsenteret oppleves i hovedsak som nyttig

3.4 Informasjon til velgere

3.5 Direktoratets faglige rolle

3.5.1 En lav faglig profil

Fotnoter

Referanseliste

Forord

Vedlegg

Vedlegg 1

Statistikk om departementsansatte

Antall ansatte

Alderssammensetning

Andel kvinner og menn

Andel ansatte med minoritetsbakgrunn

Saker fra Stortinget til departementene

Komitéhøringer på Stortinget

Innsynskrav til departementene og statsministerens kontor

Vedlegg 2

Vedlegg 3

Oversikt over informanter

Presentasjoner underveis

Fotnoter

Sammendrag

Hva kjennetegner departementsrollen i dag?

Sekretariatsrollen ivaretas godt

Det kortsiktige trumfer det langsiktige

Økt bevissthet om behovet for samordning

Departementene er avhengige av faglige innspill for politikkutvikling

Departementene er ikke tett nok på hva behovet for omstilling innebærer

Departementenes arbeidsgiverrolle for etatsleder kan videreutvikles

Tradisjonelle arbeidsformer i departementene

Departementene må møte nye utfordringer

Demokratiet under press

Økende kritikk mot byråkratiet

Synkende tillit til offentlige institusjoner

Hva betyr utfordringene for departementene?

Fremtidens departementsrolle

1. Innledning

1.1 Bakgrunn

1.2 Mål og problemstillinger

Mål

Analysemodell

Utdyping av problemstillinger

Departementsrollen 2025 – status

Eksterne faktorer som påvirker departementsrollen

Interne faktorer som påvirker departementsrollen

Utfordringer og utviklingstrekk fremover

Fremtidens departementsrolle?

1.3 Avgrensing

1.4 Metode og datagrunnlag

Intervjuer

Dokumentstudier

Statsansatteundersøkelsen 2024

Smidig tilnærming med involvering underveis

Referansegruppe

Vurdering av metode og datagrunnlag

Styrker

Svakheter

1.5 Leseveiledning

Fotnoter

2. Departementenes roller og ansvar

2.1 Departementene skal både utforme og gjennomføre politikk

Sekretariat for politisk ledelse

Politikkgjennomføring

Vektlegging av rollene har endret seg over tid

2.2 Forvaltningsverdiene skal ivaretas

2.3 Regjeringen har det konstitusjonelle ansvaret

Fotnoter

3. Hvilke utviklingstrekk har påvirket departementsrollen?

3.1 Utviklingstrekk ved departementene

3.1.1 Antall ansatte er stabilt, og andelen kvinner øker

Samlet sett stabilt antall ansatte i departementene

Gjennomsnittsalderen har økt

Kvinneandelen øker, men varierer mellom departementene

Lav andel medarbeidere med innvandrerbakgrunn

Antall politikere og kommunikasjonsmedarbeidere er stabilt

3.1.2 Små endringer i organiseringen i departementene

3.1.3 Strategi for departementsfellesskapet og flere fellesfunksjoner

3.1.4 Høy ledertetthet og intern rekruttering

3.1.5 Flere samfunnsvitere i departementene

3.2 Utviklingstrekk - eksterne faktorer som påvirker departementsrollen

3.2.1 Økt vekt på sikkerhet og beredskap

3.2.2 Flere reguleringer fra EU

3.2.3 Økt vekt på kontroll

3.2.4 Høyt medietrykk

3.2.5 Økning i antallet innsynskrav

3.2.6 Stor økning i saker fra Stortinget

3.2.7 Aktive interesseorganisasjoner

Fotnoter

4. Hva kjennetegner departementsrollen i dag?

4.1 Få endringer i departementsrollen siden 2011

4.1.1 Alt er fortsatt politisk

4.1.2 Mediehverdagen er arbeidshverdagen

4.1.3 Er det viktigere å utvikle politikk enn å gjennomføre?

4.2 Er fagligheten under press?

4.2.1 Embetsverket hegner om fagligheten

4.2.2 Det kortsiktige trumfer det langsiktige

4.2.3 Regjeringsplattformene er førende, men bygger ofte på et for svakt faglig grunnlag

4.2.4 Sekretariatsbegrepet oppfattes å være for snevert

4.3 Behovet for samordning er erkjent, men det er fortsatt noe å gå på

4.3.1 Forventningene til samordning er høyere

4.3.2 Kjernegrupper er opprettet for å styrke samordningen

4.3.3 Samordning skjer gjennom regjeringsbehandling, men krever godt forarbeid

4.3.4 Samordning gjennom statsbudsjettprosessen er kortsiktig og lite helhetlig

4.3.5 Jobber embetsverket for statsråden eller regjeringen?

4.4 Departementene er avhengige av underliggende virksomheter for politikkgjennomføring og innspill til politikkutvikling

4.4.1 Etatsstyring og fagdialog er profesjonalisert

4.4.2 ... men er departementene gode nok til å bruke og vurdere faglige innspill fra direktoratene?

4.5 Er departementene gode nok til å støtte og følge opp etatene?

4.5.1 Ikke tett nok på behovet for hva omstilling innebærer?

4.5.2 Departementenes arbeidsgiverrolle for etatsleder kan utvikles

4.6 Konservativ ledelse og tradisjonelle arbeidsformer

4.6.1 Det meste behandles i linjen, men kan det effektiviseres?

4.6.2 Lederne ser oppover

4.6.3 Tilgang på digitale verktøy er begrenset

Fotnoter

5. Fremtidens departement

5.1 Departementene må møte nye utfordringer

Demokratiet under press

Økende kritikk mot byråkratiet

Synkende tillit til offentlige institusjoner

Hva betyr utfordringene for departementene?

5.2 Balanse i departementsrollen og styrke den faglige politikkutviklingen

5.2.1 Departementene må være relevante og dagsaktuelle

5.2.2 Faglighet og langsiktighet må prioriteres

Behov for sterkere kunnskapsfunksjon – som bidrar til politikkutvikling

Åpenhet og god kommunikasjon

5.2.3 Tydeliggjøre fagligheten i departementsrollen?

5.3 Ta apparatet i bruk og legge til rette for utvikling av sektoren

5.3.1 Tettere samspill mellom departement og etat

5.3.2 Ta større ansvar for å utvikle sektoren

5.3.3 Ta en tydeligere arbeidsgiverrolle overfor etatsledere

5.4 Ta ansvar for helheten

5.4.1 "Jobbe for regjeringen"

5.4.2 Avklare behovet for samordning og samarbeid

5.4.3 Behov for arbeidsprosesser og systemer som støtter opp under samhandling

5.5 Jobbe effektivt og bruke folkene godt

5.5.1 "Slipp taket" - organiser arbeidet effektivt

Effektivisere arbeidet

Linjen fungerer godt

Men ikke alle oppgaver trenger å kvalitetssikres like grundig

Unngå dobbelt-opp organisering

Digitale verktøy som er tilpasset oppgavene

5.5.2 Behov for å tenkte nytt om ledelse, rekruttering og kompetanse?

Behov for bedre HR-statistikk

Ledere som prioriterer oppgaver og følger opp medarbeidere

Strategisk rekruttering og utvikling av kompetanse

5.6 Hva innebærer fremtidens departementsrolle?

Fotnoter

2. Anbefalinger og besluttede tiltak

2.1 Utrederens anbefalinger

2.2 Besluttede oppfølgingspunkter

2.3 Sammenhengen mellom oppfølgingspunktene og utrederens anbefaling

2.4 Status for gjennomføring

Visjonen én person, én identitet i Norge som felles strategisk mål for ID-forvaltningen

Tilbud om nasjonalt ID-kort til utenlandske borgere

Gjennomføring av UNIK i Folkeregisteret - tilslutning til UNIK som strategisk mål

Avvikling av plan for nasjonal eID

Utstedelse av eID skal i fremtiden i all hovedsak utføres av aktører i det kommersielle markedet

DFD skal utrede muligheten for kvalitetssikring og styrking av kommersielle aktørers rutiner for utstedelse av eID

Vurdere avvikling av EØS-registreringsordningen

2.5 Departementenes oppfølging

Fotnoter

3. Kartlegging av gevinster og erfaringer

3.1 Forventninger til gevinster fra pågående arbeid

3.2 Andre positive virkninger

3.3 Informantenes erfaringer med områdegjennomgangen som verktøy

4. DFØs analyse og vurderinger

4.1 Gevinster og virkninger

Forutsetninger for måloppnåelse

Virkninger for pågående arbeid

En felles virkelighetsbeskrivelse

4.2 Læringspunkter

Mandatets forventninger

Vurdere behov for en forstudie

Nok tid i oppstartfasen

Riktig kompetanse

Skille mellom prosessuelle og implementeringsklare beslutninger.

Koordinering av oppfølgingsarbeidet

4.3 Veien videre

Oversikt

DFØs vurdering:

Områdegjennomgang av ID-forvaltningen

Fotnoter

Sammendrag av hovedfunn

1. Innledning

1.1 Om områdegjennomgangen av ID-forvaltningen

1.2 Fremgangsmåte for etterevalueringen

Fotnoter

Generelt om nettoføringsordningen for merverdiavgift

Finansdepartementets rundskriv R-116

Formål med nettoføringsordningen

Rundskriv R-116 punkt 1

Virkeområde for nettoføringsordningen

Rundskriv R-116 punkt 3

Når er merverdiavgift omfattet av nettoføringsordningen?

Merverdiavgift omfattet av nettoføringsordningen

Hvilke kapitler og poster midler er tildelt er viktig

Merverdiavgift må være dokumentert på faktura

Om innførsel av varer fra utlandet, Svalbard eller Jan Mayen

Om å motta fjernleverbare tjenester fra utlandet, Svalbard eller Jan Mayen

Merverdiavgift ikke omfattet av nettoføringsordningen

Merverdiavgift knyttet til merverdiavgiftspliktig aktivitet

Merverdiavgift på anskaffelser til bygg, anlegg eller annen fast eiendom

Hovedregel

Unntak

Merverdiavgift for enkelte varer og tjenester er ikke omfattet

Utgifter til servering og kost

Gaver

Representasjon

Personkjøretøy

Særskilte forhold

Om bruk av belastningsfullmakter

Om å viderefakturere

Viderefakturering ved utgiftsdeling

Viderefakturering ved utlegg

Vurder om virksomheten har merverdiavgiftspliktig omsetning

Regnskapsmessig håndtering i nettoføringsordningen

Bokføre og dokumentere merverdiavgift

Dokumentasjon av grunnlaget for merverdiavgiften

Eksempler på bokføring

Eksempel 1

Eksempel 2

Eksempel 3

Bokføre og dokumentere merverdiavgift ved import av varer

Bokføre og dokumentere merverdiavgift på fjernleverbare tjenester

Eksempel 4

Bokføre og dokumentere merverdiavgift ved viderefakturering

Eksempler på bokføring

Eksempel 5

Eksempel 6

Eksempel 7

Spesifisere merverdiavgift

Rapportere til statsregnskapet

Forord

1. Innledning

1.1 Norsk forvaltning påvirkes av globale utviklingstrekk

1.2 Forvaltningspolitikken er satt høyere på agendaen i samfunnsdebatten

1.3 Forvaltningspolitikk er hvordan forvaltningen blir styrt, organisert, ledet og virker

Forvaltningen omfatter både staten og kommunene

Forvaltningspolitikken er tverrsektoriell i sin karakter

De fire forvaltningsverdiene gir retning for forvaltningens rolle i samfunnsutviklingen

1.4 Leseveiledning

Fotnoter

2. Hva preger utfordringsbildet i norsk forvaltning?

2.1 En forvaltning med stadige endringer i oppgavefordeling og organisering

2.1.1 Mange reformer og endringer innen sektorene enkeltvis

2.1.2 Få endringer i departementsstrukturen, sammenholdt med direktoratene og forvaltningen ellers

Utflytting av oppgaver og færre og større enheter

Kommunene har blitt færre, men mange strever med kapasitet og kompetanse

2.2 Statens styring legger ikke nok til rette for helhet og prioriteringer

2.2.1 Styring på innsatsfaktorer og aktiviteter, samt tilsyn og kontroll, gir mindre handlefrihet og binder ressurser

Ulike kulturer og styringstradisjoner påvirker graden av detaljstyring

Summen av ulike styringskrav forsterkes nedover i styringslinjen

Tilsyn og kontroll binder ressurser og øker frykten for å gjøre feil

Statens styring av kommunene er omfattende og lite helhetlig

EU stiller mer detaljerte krav til organisering på tilsyns- og kontrollområdet

2.2.2 Budsjettprosessen er lite innrettet på helhetlige og strategiske diskusjoner

Budsjettprosessen preges av for mye smått og for lite om det store

Flate kutt legger i mindre grad til rette for politisk styring og prioritering

2.2.3 Behov for mer sektorovergripende samarbeid og samordning på alle forvaltningsnivåer

Økte forventninger til samarbeid og samordning

Sektorgrenser og manglende insentiver gjør tverrsektorielt samarbeid krevende

Intern koordinering i statsforvaltningen er ikke god nok

2.2.4 Digitalisering skjer i parallelle løsninger og legger ikke til rette for deling av data

Negativ utvikling i realisering av gevinster fra digitalisering

Utdaterte systemer og teknisk gjeld gir problemer

For lite deling og gjenbruk av offentlige data

Mangelfull samordning og avklaring av juridiske problemstillinger

2.2.5 Vanskelig å få til god styring både på kortere og lengre sikt

2.3 Ledere og ansatte må håndtere omstilling og økt usikkerhet

2.3.1 Det er krevende å skape en utviklingsorientert og omstillingsdyktig kultur

Behov for å investere i opplæring og utvikling for å sikre rett kompetanse

2.3.2 Knapphet på arbeidskraft og kompetanse vil tvinge fram økt omstilling

Strukturelle grep og prioriteringer nødvendig for å møte omstillingsbehov

Den norske modellen og partssamarbeidet er under press

2.3.3 Ledelse dreier seg mer om å håndtere endring

2.3.4 Innovasjon og utvikling utfordrer tradisjonelle strukturer og prosesser

Ledere og ansatte må i større grad være villige til å prøve og feile

Nye arbeidsformer innebærer økt delegering og selvstendighet

Digitalt utenforskap - en økende utfordring?

2.4 Innbyggernes tillit til forvaltningen kan ikke tas for gitt

Økte forventninger til hva det offentlige kan tilby av tjenester

Innbyggernes tillit til forvaltningen synker

Åpenhet om faglige råd er viktig for en opplyst samfunnsdebatt

Fotnoter

3. Hva er de gjennomgående utfordringene i forvaltningen?

3.1 Hvordan gjennomføre effektivisering i forvaltningen?

Effektivisering kommer ofte i konflikt med andre mål og hensyn

En utfordring at gevinstene av ny teknologi er mindre enn ventet

3.2 Hvordan få til nødvendige prioriteringer i forvaltningen?

3.3 Hvordan styrke evne og vilje til omstilling i forvaltningen?

Lov- og regelverk henger etter utviklingen i forvaltningen

Nye arbeidsformer og -prosesser utfordrer eksisterende strukturer og styringslinjer

Omstilling og omorganisering møter ofte motstand hos ledere og medarbeidere

Fotnoter

4. Avslutning

Fotnoter

4. Styring og kontroll i virksomheten i 2024

4.1 Budsjettsituasjonen i 2024

4.2 Effektiv drift og produktivitetsutvikling

4.3 Internkontroll og risikostyring

4.4 Sikkerhet og beredskap

Hendelser knyttet til drift av digitale tjenester eller informasjonssikkerhet

4.5 Behandling av personopplysninger

4.6 Oppfølging av saker fra Riksrevisjonen

4.7 Fellesføringer for 2024

4.7.1 Arbeid for å redusere klimagassutslipp, natur

4.7.2 Utvikling i antall ansettelser av personer med funksjonsnedsettelse

4.7.3 Konsulentbruk

4.8 Bemanning og personalforvaltning

Rapportering i henhold til SSBs statistikk

Rapportering i henhold til DFØs lønns- og personalsystem

Lokalisering av ansatte

Kjønnssammensetning i DFØ

Sykefravær

Turnover

Tilgang på kompetanse

Likestilling og mangfold

Rapportering aktivitets- og redegjørelsesplikt – DFØ som offentlig myndighet (§24)

Fotnoter

3. Årets aktiviteter og resultater i 2024

Hovedmål for DFØ i 2024

5. Vurdering av framtidsutsikter i 2024

Hovedmål 1 i 2024: DFØs kunder har effektiv økonomistyring

3.1.1 Styringsparameter: Kundenes vurdering av om DFØs økonomitjenester gir effektivitet og gevinster

3.1.2 Styringsparameter: Kundenes vurdering av om deres økonomiske data er lett tilgjengelig og gir god støtte i virksomhetsstyringen

3.1.3 Styringsparameter: Bruk av DFØs digitale løsninger

Utvikling i bruken av DFØs chatbot

Utvikling i bruken av elektroniske fakturaer

Utvikling i bruken av digitale tjenester på anskaffelsesområdet

3.1.4 Prioriterte tiltak

Bruk og nytte av tjenestetilbudet på økonomiområdet

Utviklingstiltak

HR-system (DFØ HR)

Løsning for lokale lønnsforhandlinger

Selvbetjeningsportal

Automatisering av lønnsutbetaling

Arbeid med lønnsoppgjøret i 2024

Ny driftsmodell på regnskapsområdet

Forbedringstiltak på regnskapsområdet

Periodisert budsjettering ved SRS

Innkjøps- og fakturaløsningen

Innføring av ny fakturaportal

Universell utforming

Kundeopptak

3.1.5 Vurderinger og analyse av utvikling for hovedmål 1: DFØs kunder har effektiv økonomistyring

Fotnoter

6. Årsregnskap for DFØ i 2024

Årsregnskap 2024 – ledelseskommentar

Bekreftelse

Vesentlige forhold ved årsregnskapet

Bevilgningsrapportering

Virksomhetsregnskapet

Revisjonsordning

Årsregnskap for DFØ 2024

Hovedmål 2 i 2024: Offentlig sektor gjennomfører effektive og innovative anskaffelser som bidrar til å fremme grønn omstilling og bærekraftig utvikling

3.2.1 Grad av modenhet hos virksomhetene i bruk av digitale verktøy i offentlige anskaffelser

3.2.2 Grad av modenhet hos virksomhetene innen bærekraftige offentlige anskaffelser

3.2.3 Grad av modenhet hos virksomhetene innen innovative offentlige anskaffelser

3.2.4 Tilrettelagt gevinst av statlige felles innkjøpsavtaler

3.2.5 Brukernes vurdering av om DFØs tjenester på anskaffelser gir effektivitet og gevinster

3.2.6 Brukernes kjennskap til og bruk av veiledningsmateriale om offentlige anskaffelser

3.2.7 Brukernes tilfredshet med markedsplassen for skytjenester

3.2.8 Prioriterte tiltak

Arbeid med grønne offentlige anskaffelser

Veiledningstilbud

Arbeid med Norgesmodellen

Drift av kunngjøringstjenesten Doffin og innføring av eForms

Måling av innovasjon i offentlige anskaffelser

Analyse av utvikling i statlig konsulentbruk

3.2.9 Vurdering og analyse av utvikling for hovedmål 2: Offentlig sektor gjennomfører effektive og innovative anskaffelser som bidrar til å fremme grønn omstilling og bærekraftig utvikling

Fotnoter

Hovedmål 3 i 2024: Statsforvaltningen bygger på kunnskap, er utviklingsorientert og har god styring, organisering og ledelse

3.3.1 Styringsparameter: Bruk av, og brukertilfredshet med, DFØs kompetansetjenester

Statens arbeidsgiverstøtte og Arbeidsgiverportalen

3.3.2 Styringsparameter: Brukernes tilfredshet med DFØs tjenester innenfor regelverksforvaltning

Aktiviteter på økonomiregelverksområdet

3.3.3 Brukernes tilfredshet med DFØs tjenester innenfor betalingsformidling

3.3.4 Brukernes tilfredshet med DFØs tjenester innenfor rapportering til statsregnskapet og tilgang på regnskapsinformasjon fra statsregnskapet

3.3.5 Styringsparameter: Bruk og nytte av DFØs rapporter, analyser og kunnskapsformidling

3.3.6 Styringsparameter: Antall lærlinger i staten

3.3.7 Prioriterte tiltak

Forbedringstiltak på styringsområdet

Veiledning og regelverk på tilskuddsområdet

Effektiv ressursbruk og områdegjennomganger

Oppfølging og gevinstrealisering av områdegjennomganger

Etterevaluering av områdegjennomgang av ID-forvaltningen

Områdegjennomganger

Områdegjennomgang om overføring av ubrukte bevilgninger

Områdegjennomgang om digitale fellesløsninger

Kvalitet i statlige utredninger

Innovasjon i offentlig sektor

Tillitsreformen i offentlig sektor

Retningslinjer og veiledning for organisering av uavhengige forvaltningsorganer

Ny forvaltningsstruktur for håndheving av forordning for kunstig intelligens (KI)

Arbeidsgiverstrategien for det statlige tariffområdet 2024-2027

Grunnlag for god ledelse i staten

Tallgrunnlag lønnsoppgjør

Arbeid med konferanser

Oppfølging av strategien for departementsfellesskapet 2021-2025

Departementsrollen

Andre tiltak på området

Årlig rapport om forvaltning og utvikling av økonomiregelverket for staten

Utvikling i antall ansatte i statsforvaltningen

Statsansatteundersøkelsen

3.3.8 Oppdrag i supplerende tildelingsbrev

Mangfold og inkludering

Buddyordningen

Tariffavtalte avsetninger

Virksomhetsplattformen

Kurs i forvaltningskompetanse og universell utforming av kurs

Offentliggjøring av lønn og ev. andre ytelser

Endringer i bestemmelsene om enkeltstående tilskudd

Lederprogram og pilot for ledere i staten

Evaluering av Valgdirektoratet

Evaluering av Datatilsynet

Kultur og ledelse i Politiet

Evaluering av Vitenskapskomiteen og mat og miljø

3.3.9 Vurdering og analyse av utvikling for hovedmål 3: Statsforvaltningen bygger på kunnskap, er utviklingsorientert og har god styring, organisering og ledelse

Fotnoter

Hovedmål 4 i 2024: Offentligheten kan enkelt ta i bruk informasjon om resultater og ressursbruk i forvaltningen

3.4.1 Styringsparameter: Brukertilfredshet med statsregnskapet.no

3.4.2 Prioriterte tiltak

Produksjon og bruk av data om effektiv ressursbruk

3.4.3 Vurdering og analyse av utvikling for hovedmål 4: Offentligheten kan enkelt ta i bruk informasjon om resultater og ressursbruk i forvaltningen

Fotnoter

Resultatmatrise for styringsparametre i 2024

3.5.1 Statistikk

1. Leders beretning 2024

Ressursbruk 2024

3.6.1 Ressursbruk for lønns- og regnskapstjenestene

3.6.2 Ressursbruk for offentlige anskaffelser

3.6.3 Ressursbruk for styring, organisering og ledelse

3.6.4 Nøkkeltall fra årsregnskapet

Bevilgingsandel

Utnyttelsesgrad post 01-29

Drift

Lønn

Fotnoter

2. Introduksjon til virksomheten 2024

2.1 DFØs samfunnsoppdrag

2.2 Organisasjon og ledelse

2.3 Utvalgte hovedtall

2.4 DFØs samarbeid med andre virksomheter

Fotnoter

Andre prioriterte tiltak i 2024

Helhetlig utvikling av DFØs fagområder

Mål- og resultatstyringssystemet

4. Eksempler på finansiering og kostnadsdeling i tverrgående utviklingsarbeid

4.1 DigiUng

4.2 Dødsfall og arv

4.3 Fremtidens innkreving

4.4 DSOP

4.5 Kostnadsdelingsmodeller for fellesløsninger

ID-porten

Digital postkasse til innbyggere

Altinn

Fotnoter

5. Oppsummering

Dagens regelverk:

Sentrale tilskudds- og finansieringsordninger:

Samarbeid stat-kommune:

Finansiering av tverrgående utviklingsarbeid:

Vedlegg: Relevant regelverk

Bevilgningsreglementet

Budsjettprosessen

Fullmakter

Statlig styring av kommunesektoren

Økonomiregelverket

Tilskudd

Tildeling, belastningsfullmakt og betaling

Nettoføringsordningen

Anskaffelsesregelverket

Fotnoter

1. Innledning

1.1 Definisjoner, avgrensninger og metode

1.1.1 Definisjoner og avgrensninger

1.1.2 Metode

1.2 Leseveiledning

Fotnoter

2. Handlingsrom for tverrgående finansiering

Handlingsrom innenfor egne rammer

3. Tilskudds- og finansieringsordninger

3.1 Statsforvalterens prosjektskjønnsmidler til fornying og innovasjon i kommunene

3.2 Forskningsrådets prosjektmidler

3.3 Medfinansieringsordningen

3.4 Stimulab-ordningen

3.5 Digifin

3.6 Andre relevante måter å finansiere tverrgående utviklingsarbeid på

Fotnoter

2. Sentrale rammer og verktøy for samordning av statlige tilsyn

2.1 Generelle rammer for statlig tilsyn med kommunene

2.2 Sentrale føringer for samordning av statlig tilsyn med kommunene

2.3 Kommunal- og distriktsdepartementets samordningsrolle

2.4 Sentrale verktøy for samordning og deling av data i statens tilsyn

Fotnoter

Litteratur

3. Hva er omfanget av statlig tilsyn med kommunene?

3.1 Lite endring i antall lover, men utvidet hjemmelsgrunnlag på noen områder

3.2 Omfanget av tilsyn varierer fra år til år, men øker ikke vesentlig over tid

3.2.1 Antall tilsyn øker på enkelte lovområder og synker på andre

3.2.2 Endringer i forholdet mellom ulike typer tilsyn

3.2.3 Omfanget av tilsyn påvirkes av ressurssituasjonen og andre prioriteringer

3.2.4 Kommunene og statsforvalterne har ulike oppfatninger om omfanget av tilsyn

3.2.5 En høy andel i kommunene opplever tidsbruken ved tilsyn som en belastning

Fotnoter

Vedlegg 1 Krav i styrende dokumenter 2023

Fotnoter

4. Hvilke erfaringer har kommunene med statlig tilsyn?

4.1 Kommunene er fornøyd med gjennomføringen av tilsyn

4.2 Dokumentasjonsinnhenting tar mye tid, men kommunene har god dialog om hva som kreves

4.3 De færreste vil bruke klageadgangen, selv om flere mener staten ber om for mange opplysninger

4.4 Kommunene er stort sett enige med statsforvalteren om tolkning av regelverk

4.5 Tilsyns- og veiledningsrollen utfyller hverandre, og tilsynsmyndighetene håndterer skillet godt

Fotnoter

Vedlegg 2 Utviklingen i antall tilsyn

Samlet oversikt over utviklingen i antall tilsyn 2020-2023

Antall tilsyn for hvert lovområde 2016-2023

Opplæringsloven

Barnehageloven

Barnevernsloven

Sosialtjenesteloven

Helse- og omsorgstjenesteloven

Folkehelseloven

Helseberedskapsloven

Introduksjonsloven og integreringsloven

Krisesenterloven

Brann- og eksplosjonsvernloven

Sivilbeskyttelsesloven

Produktkontroll loven

El-tilsynsloven

Arbeidsmiljøloven

Arkivloven

Personopplysningsloven

Universell utforming

Matrikkelloven

Havne- og farvannsloven

Matloven – plantevernforskriften

Forurensningsloven

Fotnoter

5. Hva er nytten av et statlig tilsyn?

5.1 Tilsyn ses som et viktig virkemiddel for bedre kommunale tjenester

5.2 Statforvalterens egeninitierte tilsyn oppleves som mest nyttige

5.3 Tilsyn bidrar til bedre regeletterlevelse, men andre aktiviteter kan også bidra

5.4 Veiledning ses som et stadig mer nyttig virkemiddel for regeletterlevelse

5.5 Læringsaktiviteter øker nytten av tilsyn

5.6 Statsforvalterne formidler kunnskap fra tilsyn ut til kommunene

Fotnoter

Vedlegg 3 Styringskrav fra nasjonale tilsynsmyndigheter

6. Hva kjennetegner styringen av statlig tilsyn?

6.1 Mer risikobasert tilnærming i styringen

6.1.1 Nasjonale tilsynsmyndigheter gjennomfører overordnede risikovurderinger

6.1.2 Statsforvalteren gjennomfører egne risikoanalyser som grunnlag for tilsyn

6.2 Nasjonale tilsynsmyndigheters styring begrenser i liten grad statsforvalterens tilsyn

6.2.1 Lite begrensninger i lov og regelverk og overordnede krav

6.2.2 Større frihet i metodebruk

Fotnoter

Vedlegg 4 Oversikt over veiledere og metodehåndbøker

Forord

7. Hva er erfaringene med samordningen av statlig tilsyn?

7.1 Statsforvalterne har etablert møtearenaer for samordning internt og eksternt

7.2 Tilsynskalenderen legger bedre til rette for samordning av statlig tilsyn

7.3 Statsforvalterne opplever i større grad enn kommunene at tilsyn er godt nok samordnet i tid

7.4 Statsforvalterne er mer informert om og tar hensyn til forvaltningsrevisjonene

7.4.1 Dialogen med kontrollutvalgene er god, men det er rom for forbedringer

7.4.2 Statsforvalterne tar mer hensyn til relevante forvaltningsrevisjoner

7.5 Ulik begrepsbruk og metodikk oppleves som et begrenset problem

7.6 Utfordringer i samordningen av statens tilsyn

7.6.1 Samordning kan også gi utilsiktede virkninger

7.6.2 Tverrfaglige tilsyn foregår i begrenset omfang

7.6.3 Felles tilsyn er krevende, og der prioritering gjennom fellesoppdrag er en fordel

7.6.4 Forventninger om mer tverrfaglige tilsyn framover

7.7 Nasjonal samordningsarena fungerer, men kan legge til rette for mer strategisk diskusjoner

Fotnoter

Vedlegg 5 Svarfordelinger

Fotnoter

Sammendrag

Omfanget av statlig tilsyn holder seg relativt stabilt over tid, men kommunene opplever tidsbruken ved tilsyn som en belastning

Kommunene er generelt fornøyde med hvordan statlige tilsyn blir gjennomført, og ser tilsyn som et viktig virkemiddel for bedre kommunale tjenester

Statens tilsynsvirksomhet er mer koordinert, samtidig er det rom for forbedringer

8. Analyse og vurderinger

8.1 Flere positive utviklingstrekk er forsterket i løpet av de fire siste årene

8.1.1 Kommunene har en positiv holdning til statlig tilsyn, og ser at det gir bedre regeletterlevelse og tjenestekvalitet

8.1.2 Styringen av statens tilsyn er mindre detaljert, med større handlingsrom for statsforvalteren

8.1.3 Flere tiltak bidrar positivt til statsforvalterens samordning av tilsyn

8.2 Noen områder krever fortsatt oppmerksomhet

8.2.1 Selv om omfanget av tilsyn er relativt stabilt, opplever kommunene tidsbruken som en belastning

8.2.2 Dokumentasjonsinnhenting er fortsatt krevende

8.2.3 Dialogen mellom statlige tilsynsmyndigheter og kontrollutvalgssekretariatene kan bli bedre

8.2.4 Tilsynskalenderen er et godt verktøy, men bruken bør øke

8.3 Utfordringer og utviklingsmuligheter i samordningen av statlig tilsyn

8.3.1 Stor grad av informasjonsdeling

8.3.2 På vei til å utvikle felles problem- og løsningsforståelse

8.3.3 Behov for prioritering og vilje til samarbeid

8.3.4 Fortsatt lite felles tilsyn

8.4 Hvordan kan statlige tilsyn møte kommunenes utfordringer mer effektivt?

8.4.1 Behov for å tenke annerledes om bruken av statlig tilsyn?

8.4.2 Hvordan kan tilsyn videreutvikles i kombinasjon med andre virkemidler?

8.4.3 Kan kunnskap fra tilsyn brukes mer systematisk?

8.4.4 Er det behov for å tenke mer differensiert om tilsyn overfor ulike kommuner?

8.5 Er målet om at "antall tilsyn ikke skal øke" et godt og treffsikkert mål?

Fotnoter

Vedlegg 6 Spørreskjemaer

1. Innledning

1.1 Bakgrunn og problemstillinger

1.1.1 DFØ skal følge utviklingstrekkene i statlig tilsyn med kommunene

1.1.2 Omfang, styring, samordning og nytte av statens tilsyn er undersøkt

Problemstilling 1: Hva er omfanget av statlig tilsyn?

Problemstilling 2: Hvordan styres og samordnes statens tilsyn med kommunene?

Problemstilling 3: Hvordan planlegges og gjennomføres statlige tilsyn?

Problemstilling 4: Hvordan oppleves nytten og relevansen av statlige tilsyn?

1.2 Metodisk design og datagrunnlag

1.2.1 Dokumentanalyse, nøkkeltall og statistikk

1.2.2 Spørreundersøkelser til kommunene og statsforvalterne

Utvalg

Nærmere om kommuneundersøkelsen, svarprosent og svarfordeling

Nærmere om statsforvalterundersøkelsen, svarprosent og svarfordeling

1.2.3 Intervjuer med tilsynsmyndigheter, statsforvaltere og kommuner

1.2.4 Referansegruppe

1.3 Leseveiledning

Fotnoter

9. Oppsummering av mulige oppfølgingspunkter

4. Refleksjoner om veien videre

Fotnoter

5. Referanser

5.1 Statistikk

Vedlegg 1: Metode og datagrunnlag

Bruk av begreper

IKT-drift og utvikling

Fellestjenester og -løsninger

Konsulenttjenester

Statistikk og utgifter fra statsregnskapet

Statsregnskapet.no

SSBs statistikkbank om digitalisering og IKT i offentlig sektor

Intervju av små og mellomstore statlige virksomheter

Spørreundersøkelse av små og mellomstore statlige virksomheter

Fotnoter

Forord

Sammendrag

Små og mellomstore virksomheter står for om lag en femtedel av IKT-konsulentbruk i staten og andelen er synkende.

Små og mellomstore virksomheter kjøper IKT-konsulenttjenester til utvikling, drift og sikkerhet

Spisskompetanse og senior IKT-kompetanse er vanskelig å rekruttere

Små og mellomstore virksomheter verdsetter fleksibilitet og spisskompetanse ved kjøp av IKT-konsulenttjenester

Mellomstore virksomheter kan redusere noe av sin IKT-konsulentbruk, mens små har behov for støtte

En eventuell utredning av tiltak for å redusere IKT konsulentbruk må ivareta ulike hensyn

1. Innledning

1.1 Bakgrunn

1.2 Mandat for oppdraget

1.3 Avgrensninger

1.4 Sentrale problemstillinger

Problemstilling 1 – Hva kjennetegner IKT-konsulentbruken blant små og mellomstore virksomheter?

Problemstilling 2 – Hvor tilfredse er virksomhetene med dagens bruk av konsulenttjenester?

Problemstilling 3 - Hvordan arbeider virksomhetene med å effektivisere konsulentbruken?

1.5 Metode og datainnsamling

Fotnoter

2. IKT-konsulentbruk avhenger av kompetanse og kapasitet

2.1 Ulikt behov for IKT-konsulenttjenester

2.1.1 Små og mellomstore virksomheters andel av IKT-konsulentutgifter har gått ned

2.1.2 Små virksomheter har behov for andre IKT-konsulenttjenester enn mellomstore

2.1.3 Mellomstore virksomheter ivaretar i større grad IKT-funksjoner selv

2.2 Tilstrekkelig IKT-kompetanse er en utfordring

2.2.1 Seks av ti små og åtte av ti mellomstore virksomheter sliter med rekruttering av IKT-kompetanse

Små virksomheter har oftere lite eller ingen formell IKT-kompetanse

Senior IKT-roller er strategisk viktig og vanskelig å rekruttere

2.2.2 Særlig behov for kompetanse knyttet til IKT-utvikling, skytjenester, sikkerhet mm.

Kompetanse på skytjenester er etterspurt

Kompetanse på IKT-sikkerhet er etterspurt

2.3 Et flertall av virksomhetene mener dagens kjøp av IKT-konsulenttjenester er hensiktsmessig

3. Mulige alternativ til kjøp av IKT-konsulenttjenester

3.1 Særlig mellomstore virksomheter oppgir at de har et potensial for redusert konsulentbruk

3.2 Virksomhetene har mest tro på økt økonomisk handlingsrom, intern styring og nye tiltak

3.3 Små virksomheter ønsker seg mer støtte og rådgivning

3.3.1 Behov for statlig fellestjeneste på områder som IKT drift, IKT sikkerhet, backup og lagring?

3.3.2 Behov for en IKT-rådgivningstjeneste for IKT-drift og sikkerhet

3.3.3 Behov for flere og bedre rammeavtaler knyttet til IKT-løsninger og kompetanse

5. Tolkningsuttalelser

6. Riksrevisjonens Dokument 1

Om Riksrevisjonens Dokument 1 (2023-2024)

Dialog med Riksrevisjonen om regelverket

7. Strategisk viktige enkeltoppgaver i 2024

Fortsette med veilednings- og informasjonsarbeid

Ferdigstille påbegynt regelverksarbeid

Hjelpe virksomheter med å ta i bruk statlige regnskapsstandarder

Vurdere behov for endringer i rundskriv

1. Om forvaltning av økonomiregelverket

Om DFØ

Om denne rapporten

2. Tiltak og erfaringer

Regelverksutvikling i 2023

3. Henvendelser fra statlige virksomheter

4. Unntakssøknader

4. Årsaker til endringer

4.1 Vakanser og naturlige svigninger er viktigste årsak til endringer

Årsaker til økning i antall arbeidsforhold

Årsaker til reduksjon i antall arbeidsforhold

4.2 Forsvaret, UiO og Politiet har økt mest

4.3 NAV, FHI og Skattetaten har størst nedgang

5. Betydningen av koronapandemien

5.1 Nedgang i arbeidsforhold i etterkant av pandemien

6. Kommunikasjonsansatte i statsforvaltningen

6.1 Kommunikasjonsansatte utgjør om lag 1 prosent av alle arbeidsforhold i statsforvaltningen i perioden 2016 til 2023

6.2 Flesteparten arbeider i den sentrale kommunikasjonsenheten

Fotnoter

7. Geografi og sentralitet

7.1 Tre av fire ansatte i statsforvaltningen jobber utenfor Oslo

7.2 Nedgang i mellomsentrale kommuner

7.3 Utvikling for virksomheter underlagt retningslinjer for lokalisering av statlige arbeidsplasser

Sammendrag

1. Innledning

1.1 Bakgrunn og formål

1.2 Datagrunnlag og metode

1.2.1 Vi bruker statistikk fra SSB og informasjon fra egne kartlegginger

1.2.2 Vi justerer for omorganiseringer

Fotnoter

2. Utviklingen i antall arbeidsforhold i statsforvaltningen

2.1 Siden 2022 har statsforvaltningen økt med 578 arbeidsforhold

2.2 Omorganiseringer har ført til 39 arbeidsforhold inn i statsforvaltningen

2.3 Økt antall arbeidsforhold i departementer og underliggende virksomheter

2.4 Veksten i statsforvaltningen er lavere enn den generelle sysselsettingsveksten

Fotnoter

3. Forskjeller mellom departementsområdene

3.1 Kunnskapsområdet har flest arbeidsforhold

3.2 Antall arbeidsforhold økte i 9 av 16 departementsområder

Forord

7. Kostnader med budsjettvirkning

7.1 Kostnader for forvaltningsapparatet på kort og lang sikt

7.2 Vurdering av økonomiske og administrative konsekvenser

Fotnoter

Sammendrag

Våre anbefalinger kan oppsummeres som følger:

Litteraturliste

1. Innledning

1.1 Bakgrunn

1.2 Mål og mandat

1.3 Innfallsvinkel og avgrensninger

Organisering av tilsynsfunksjonen:

Organisering av akkrediteringsfunksjonen

Organisering av klageordningen:

Finansieringsmodeller

1.4 Metode

1.5 Leseveiledning

Ordliste

Fotnoter

Vedlegg 1: Datainnsamling og metode

Dokumentstudier

Intervjuer

Andre datakilder

Svakheter og begrensinger i datagrunnlaget

Fotnoter

2. KI-forordningen og håndhevingsstruktur

2.1 Kort om KI-forordningen

2.2 Håndheving av KI-forordningen

Den første delen gjelder utvikling av KI-produkter som skal slippes på EUs indremarked

Den andre delen gjelder overvåking av KI-produkter på markedet

2.3 Krav med betydning for utpekingen av myndigheter som skal håndheve KI-forordningen

Krav til uavhengighet

Krav til kompetanse

Krav om sandkasse

«Notifying authority» og markedsovervåkningsmyndighet kan plasseres i samme organ

«Notified bodies» som direkte utpekes i KI-forordningen og «notifying authorities» kan ikke plasseres i samme organ

Fotnoter

Vedlegg 2: Beskrivelse og analyse av utvalgte deler av KI-forordningen

1. Nasjonale kompetente myndigheter

1.1 Hva er nasjonale kompetente myndigheter?

1.2 Nærmere om markedsovervåkningsmyndigheter

1.2.1 Organisering

1.2.2 Oppgaver

Markedsovervåkningsmyndighetens oppgaver

Hvordan skal markedsovervåkningsmyndighetene forholde seg til standarder?

Markedsovervåkningsmyndighetenes fullmakter

1.2.3 Utpeking av "single point of contact"

1.3 Nærmere om "notifying authority"

1.3.1 KI-forordningens krav til oppgaver og organisering

1.3.2 Organisering av "notifying authority" etter eksisterende produktsikkerhetsregelverk

1.4 Krav til uavhengighet for nasjonale kompetente myndigheter

1.4.1 Omfanget av uavhengigskravet

1.4.2 Hvilke bindinger skal det sikres uavhengighet fra?

1.4.3 Et praktisk utgangspunkt for uavhengighet

1.5 Særlige spørsmål i forholdet mellom markedsovervåkingsmyndigheter og "notifying authority"

1.5.1 Kan samme myndighet være både markedsoverføringsmyndighet og "notifying authority"?

1.5.2 Særlig om forholdet mellom "notifying authority" og "notified bodies" som er direkte utpekt i KI-forordningen

2 Myndigheter for beskyttelsen av fundamentale rettigheter

Fotnoter

3. Organisering av KI-forvaltnings-apparatet i andre EU-/EØS-land

Fotnoter

4. Tilsyn med KI-forordningen

4.1 Tilsyn som forvaltningsfunksjon

Generelt om organisering av forvaltningsoppgaver

Tilsyn kan sees som en av statsforvaltningens hovedfunksjoner

4.2 Spesielt om premisser i KI-forordningen

4.2.1 Ulike typer KI-kompetanse er en utfordring

4.2.2 Mulige oppgaver for rollen som kontaktpunkt og koordinerende markedsovervåkningsmyndighet

4.2.3 Mange av dagens tilsynsorganer vil få utvidet ansvar

Minst 12 av dagens tilsyn vil få utvidet ansvar etter KI-forordningen

Både tilsynsorganer og tilsynsobjekter vil ha stort behov for støtte og veiledning

Er det behov for et uavhengig fagråd?

4.3 Drøfting av mulig koordinerende markedsovervåkningsmyndighet

4.3.1 Nytt organ som koordinerende markedsovervåkningsmyndighet

Etablering av et nytt organ åpner for skreddersøm

Grad av uavhengighet kan tilpasses kravene i forordningen – og etablert praksis

Et nytt organ vil kunne få en klar og entydig rolle

Svært utfordrende å rekruttere nødvendig kompetanse på kort sikt, gitt stor usikkerhet om behov og omfang

Det tar tid og er kostnadskrevende å etablere og bygge opp en helt ny virksomhet

Stor usikkerhet om oppgaveomfang og kompetansesammensetning gjør alternativet krevende å gjennomføre, men det vil være fleksibelt mht. nye oppgaver

Oppsummert: Et nytt organ er en formålseffektiv løsning, men det er knyttet stor usikkerhet til kompetansesammensetning, tidsløp og kostnader

4.3.2 Datatilsynet som koordinerende markedsovervåkningsmyndighet

Datatilsynet vil kunne erfare motsetning mellom formålet knyttet til personvern-lovgivningen og formålet med KI-forordningen

Datatilsynet har en lovfestet uavhengighet i personvernsaker, men må ikke ha det i KI-sammenheng

Flere er skeptiske til Datatilsynet som koordinerende markedsovervåkningsmyndighet

Datatilsynet har mye juridisk kompetanse og tilsynserfaring, spesielt på personvern og databehandling, men mer begrenset KI-kompetanse og erfaring med produkttilsyn

For en relativt liten organisasjon med begrensede ressurser vil KI-oppgaver kreve tilleggsressurser

Oppsummert: Til tross for mye og god kompetanse vil Datatilsynets personvernrolle utfordre tilliten til tilsynet som en nøytral markedsovervåkningsmyndighet

4.3.3 Digdir som koordinerende markedsovervåkningsmyndighet

Digdirs pådriverrolle knyttet til digitalisering, innovasjon og effektivitet er i overensstemmelse med hovedformålet for KI-forordningen

Digdir er underlagt politisk styring

Digdirs rolle som felleskomponentleverandør kan komme i konflikt med rollen som et sterkt og troverdig tilsynsorgan

Digdir har mye informasjons- og veiledningskompetanse, men lite praktisk tilsynskompetanse – med noen unntak

Nye oppgaver vil kreve ekstra ressurser

Digdir har en fleksibel organisering som gjør det mulig å flytte kompetanse på relativt kort varsel

Oppsummert: Digdir har mye relevant KI-kompetanse, men det er ikke en tilsynsetat, og noen av Digdirs øvrige roller kan medføre interessekonflikt

4.3.4 Nkom som koordinerende markedsovervåkingsmyndighet

Nkoms primære formål er å sikre innovasjon og god konkurranse på ekom-området, inklusive trygg og sikker bruk av internett

Nkom er underlagt politisk styring

Nkom har ulike roller uten at de synes å medføre større rollekonflikter

Nkom er et produktsikkerhetstilsyn med mye teknologisk, juridisk og standardiserings-kompetanse, men med mindre tverrsektoriell og veiledningskompetanse

Gebyrfinansiering av KI-tilsyn kan utfordre likebehandling

Mange nye oppgaver parallelt kan utfordre Nkoms kapasitet

Oppsummert: Nkoms store styrke er deres erfaring med og kompetanse på produkttilsyn med digitale tjenester og produkter

4.4 Anbefalt organisering - koordinerende markedsovervåkningsmyndighet

4.4.1 Valgt løsning bør vurderes på nytt når det er høstet mer erfaring

Umodenhet og usikkerhet gjør det vanskelig å gi klare anbefalinger

I våre anbefalinger ser vi tilsynsfunksjonen som den mest sentrale oppgaven

Lokalisering av nye statlige arbeidsplasser må utredes og vurderes

4.4.2 Etablering av et nytt organ frarådes

4.4.3 Kontaktpunkt- og koordineringsrollen bør legges til Nkom

4.4.4 Veiledning og informasjon om KI-forordningen er særlig viktig de første årene

Nkom, Digdir og Datatilsynet bør få i oppgave å samarbeide om informasjon og veiledning om KI og KI-forordningen

Samarbeidet bør omfatte etablering og drift av en regulatorisk sandkasse

Det bør etableres et brukerråd knyttet til informasjons- og veiledningsfunksjonen

De tre virksomhetene bør få i oppgave å foreslå hvordan det konkrete samarbeidet bør organiseres, koordineres og ressurssettes

Fotnoter

5. Akkrediteringsfunksjonen

5.1 Generelt om akkreditering

5.2 Spesielt om akkreditering etter KI-forordningen

5.3 Anbefalt organisering - akkreditering

Fotnoter

6. Klagebehandling

6.1 Krav til organisering

Krav om totrinnsbehandling legger føringer for organisering av klagebehandling

Implementering av nye EU-regelverk tilsier ofte etablering av klagenemnd

Horisontalt: Klagebehandling sentralt eller desentralt

Vertikalt: overordnet organ eller klagenemnd

6.2 Anbefalt organisering - klagebehandling

4. Interne faktorer som påvirker resultatene

4.1 Vekst i antall ansatte, men fortsatt en liten virksomhet

4.2 Høy, men sårbar kompetanse

4.3 Alle roser arbeidsmiljøet

4.4 Digitale støttesystemer utnyttes ikke godt nok

4.5 Lite oppmerksomhet om ledelse og virksomhetsstyring

Flere etterlyser bedre rutiner for prioritering av saker

Ledelse har i begrenset grad vært tema

Ønske om mer administrativ støtte

Flere forbedringstiltak på gang

4.6 Organiseringen fungerer ikke optimalt

Fotnoter

5. Eksterne faktorer som påvirker resultatene

5.1 Sterk og detaljert styrt av GDPR

5.2 Godt forhold til departementene, men begrenset kontakt med JD

5.3 Personvernnemnda gir føringer for Datatilsynets arbeid

5.4 Datatilsynet har grenseflater mot mange aktører

5.5 Utviklingstrekk og utfordringer i tiden framover

Et digitalt samfunn

Flere reguleringer fra EU

Kriser, krig og kriminalitet

Sammenhengende og effektive offentlige tjenester

Fortsatt stor saksmengde

Fotnoter

6. Vurderinger og anbefalinger

6.1 Er Datatilsynet rustet til å møte utfordringene?

6.2 Datatilsynets rolle - vaktbikkje eller førerhund?

6.2.1 Lengre ut på kvisten?

Mer konkret og løsningsorientert veiledning

Mer pragmatiske?

6.2.2 En mer dialogbasert arbeidsform

6.2.3 I større grad være konstruktiv (og kritisk) medspiller for å løse store samfunnsutfordringer?

6.3 Behov for å sikre ressurser til viktige oppgaver

6.3.1 Saksbehandlingstiden må ned!

6.3.2 Datatilsynet bør ta en tydelige rolle

6.3.3 Datatilsynet bør styrkes ressursmessig

6.4 Behov for effektivisering

6.4.1 Flere ressurser løser ikke alle utfordringer

6.4.2 Behov for tydeligere styring og ledelse

6.4.3 Ta i bruk styrings- og støttesystemer

6.5 Organisering og kompetanse må tilpasses fremtidige behov

6.5.1 Rollebevissthet er viktigere enn organisatorisk skille mellom ulike oppgaver

6.5.2 Organiseringen må legge til rette for at kompetanse og ressurser brukes best mulig

6.5.3 Behov for å opprettholde fagkompetansen og sikre forvaltningskompetansen

6.6 Hvor er den "store" personverndiskusjonen?

6.6.1 Personvern er ikke bare et spørsmål om juss, men også om politikk

6.6.2 Departementene må komme enda mer på banen

6.6.3 Behov for mer faglig dialog mellom departementene og Datatilsynet

6.6.4 Behov for å vurdere Personvernnemnda?

6.7 Hovedkonklusjon og oppsummerte anbefalninger

Forord

Referanser

Sammendrag

Våre hovedfunn

Datatilsynet oppnår mye med knappe ressurser

Mange små saker som tar for mye tid

Virksomhetene etterlyser mer konkret og løsningsorientert veiledning

Ulike hensyn avveies ikke alltid godt nok?

Lite oppmerksomhet om ledelse og virksomhetsstyring

DFØs vurderinger og anbefalinger