Dette kapittelet inneholder først veiledning om hvordan man kan vurdere de prissatte virkningenes bidrag til tiltakets samfunnsøkonomiske lønnsomhet, og deretter en vurdering av bidraget fra de ikke-prissatte virkningene. Til sist kommer det veiledning om hvordan man skal sammenstille og rangere tiltakene basert på både prissatte og ikke-prissatte virkninger.

- Vurdere de prissatte virkningenes bidrag til den samfunnsøkonomiske lønnsomheten.

- Vurdere de ikke-prissatte virkningenes bidrag til den samfunnsøkonomiske lønnsomheten.

- Sette opp en samlet rangering av tiltakene etter både prissatte og ikke-prissatte virkninger.

Formålet med denne arbeidsfasen er å vurdere den samfunnsøkonomiske lønnsomheten til hvert tiltak som utredes, slik at man kan rangere tiltakene etter samfunnsøkonomisk lønnsomhet. Når man er ferdig med denne arbeidsfasen (og de tidligere arbeidsfasene), har man delvis besvart utredningsinstruksens fjerde spørsmål «Hva er de positive og negative virkningene av tiltakene, hvor varige er de og hvem blir berørt?».81

I en samfunnsøkonomisk analyse skal alle virkningene tas med uavhengig av om disse er verdsatt i kroner eller vurdert kvalitativt. I mange utredninger er sentrale nyttevirkninger ikke verdsatt i kroner, men vurdert som ikke-prissatte virkninger. De ikke-prissatte virkningene kan være avgjørende for tiltakets lønnsomhet, og det er derfor viktig å vurdere samfunnsøkonomisk lønnsomhet basert på både prissatte og ikke-prissatte virkninger.

Det krever samfunnsøkonomisk metodekompetanse å vurdere levetid, analyseperiode og ikke-prissatte virkningers bidrag til tiltakets samfunnsøkonomiske lønnsomhet. I tillegg er det viktig å vurdere om det er behov for særskilt fagkompetanse for å bidra til vurderingene av virkninger og sammenstillingen av disse. Det er ofte behov for tverrfaglig metodekompetanse når man skal vurdere ikke-prissatte virkninger som for eksempel kultur og miljøvirkninger, inkludert å sammenstille og rangere disse med de prissatte virkningene.

Når det gjelder de prissatte virkningene, er det relativt enkelt å regne ut tiltakenes samfunnsøkonomiske lønnsomhet (netto nåverdi) ved hjelp av regneark når man først har verdsatt virkningene i arbeidsfase 4.

3.5.1 Vurder samfunnsøkonomisk lønnsomhet gjennom tre steg

Dersom betalingsvilligheten for alle tiltakets nyttevirkninger er større enn summen av kostnadene, defineres tiltaket som samfunnsøkonomisk lønnsomt. Det er samlet uveid betalingsvillighet som skal beregnes på nyttesiden.

Nytte og kostnader skal beregnes for hele analyseperioden. Alle virkninger som er verdsatt i kroner skal inngå i beregningen. Kalkulasjonsrenten benyttes til å beregne netto nåverdi av tiltaket. I tillegg skal det beregnes en eventuell restverdi dersom levetiden er lengre enn analyseperioden.

Det skal vurderes hvilken betydning tiltakets ikke-prissatte virkninger har for samfunnsøkonomisk lønnsomhet, og om de kan påvirke rangering av alternative tiltak.

At et tiltak er samfunnsøkonomisk lønnsomt, betyr at befolkningen til sammen er villig til å betale minst så mye som tiltaket koster (se kapittel 3.4.1). Dette innebærer at summen av tiltakets nyttevirkninger overstiger summen av kostnadene.82 Se også kapittel 2 for mer overordnet veiledning om hva en samfunnsøkonomisk analyse er, inkludert de tre ulike analyseformene (nytte-kostnadsanalyser, kostnads-virkningsanalyser og kostnadseffektivitetsanalyser).

For å vurdere bidraget som de prissatte virkningene har på den samfunnsøkonomiske lønnsomheten, må man benytte nåverdimetoden. Dette er en metode som sammenstiller prissatte virkninger, der det tas hensyn til at disse kommer på ulike tidspunkter. Analyseperioden og kalkulasjonsrenten (se kapittel 3.5.2) er to faktorer som har stor betydning for hvor lønnsomme tiltakene fremstår.

For å vurdere bidraget som de ikke-prissatte virkningene har på den samfunnsøkonomiske lønnsomheten, må man vurdere dette kvalitativt. Vi anbefaler å bruke verdimatrisemetoden (se kapittel 3.4.3). Jo mer sentrale de ikke-prissatte virkningene er i analysen, desto viktigere er det at de inngår i vurderingen av den samfunnsøkonomiske lønnsomheten.

De tre stegene for å sammenstille og rangere tiltakene

Vi anbefaler at man følger disse stegene for å sammenstille virkningene og rangere tiltakene:

- Bruk nåverdimetoden til å sammenstille prissatte virkninger og rangere tiltakene

Ved å bruke nåverdimetoden skal man sammenstille de prissatte virkningene og deretter rangere tiltakene etter samfunnsøkonomisk lønnsomhet basert på de prissatte virkningene (se veiledning i kapittel 3.5.2). - Bruk verdimatrisemetoden til å sammenstille ikke-prissatte virkninger og vurdere bidraget til lønnsomheten

Ved å bruke verdimatrisemetoden skal man sammenstille ikke-prissatte virkninger og deretter vurdere hvordan disse påvirker samfunnsøkonomisk lønnsomhet (se veiledning i kapittel 3.5.3). - Ranger tiltakene basert på prissatte og ikke-prissatte virkninger

Dette siste trinnet innebærer en ny rangering av tiltakene basert på både prissatte og ikke-prissatte virkninger (se veiledning i kapittel 3.5.4).

Nedenfor finner du mer veiledning om hvert av de tre stegene.

3.5.2 Steg 1: Bruk nåverdimetoden til å sammenstille prissatte virkninger og rangere tiltakene

I en samfunnsøkonomisk analyse vil nytte- og kostnadsvirkninger sjelden oppstå på samme tidspunkt. Ved forebyggingstiltak, for eksempel tiltak for å hindre rusmisbruk, vil kostnadsvirkningene typisk komme relativt tidlig, mens nyttevirkningene kommer senere og fordelt over en lengre tidsperiode. Tilsvarende tidsløp for nytte- og kostnadsvirkninger kan gjelde ved investeringsprosjekter, for eksempel en ny jernbanestrekning. Noen prosjekter kan ha kostnader også i en sluttfase, for eksempel ved olje- og gassinvesteringer, der det vil være en betydelig kostnad ved å rigge ned og fjerne oljeplattformene.

Nåverdimetoden er en metode som gjør det mulig å sammenligne og summere virkninger som oppstår i ulike år. Metoden går ut på å regne de årlige nytte- og kostnadsvirkningene om til en nåverdi. Nåverdien er dagens kroneverdi av de samlede nytte- og kostnadsvirkningene som påløper i ulike perioder. Med en positiv netto nåverdi vil tiltaket være samfunnsøkonomisk lønnsomt, mens med en negativ netto nåverdi vil tiltaket være samfunnsøkonomisk ulønnsomt – så lenge alle tiltakets virkninger er prissatte.83

Diskontering, kalkulasjonsrente og analyseperiode

Nåverdimetoden innebærer at fremtidige virkninger diskonteres ved å benytte en kalkulasjonsrente. Ved å bruke kalkulasjonsrenten får fremtidig nytte og kostnader en lavere verdi i analysen enn i dag. Dette innebærer at virkninger teller mindre jo lenger frem i tid de kommer. Jo høyere kalkulasjonsrenten settes, desto sterkere blir denne effekten, som kalles diskonteringseffekten. Se lenger ned i dette kapittelet for veiledning om valg av kalkulasjonsrente (Velg en kalkulasjonsrente).

Med analyseperiode mener vi den perioden alle nytte- og kostnadsvirkningene av et tiltak beregnes for. Lengden på analyseperioden vil kunne påvirke vurderingen av tiltakets lønnsomhet. Se nedenfor for veiledning om valg av analyseperiode. Se også lenger ned for beregning av eventuell restverdi.

Boksen nedenfor inneholder formelen for å beregne netto nåverdi. I praksis kan det brukes et regneark for å regne ut tiltakenes nåverdi.

Formelen for å beregne netto nåverdi (NNV) er gitt ved følgende uttrykk:

Formel for å beregne netto nåverdi

Tiltak med et positivt netto nåverditall er beregnet til å være samfunnsøkonomisk lønnsomme basert på de prissatte virkningene. Netto nåverdi er lik nåverdien av alle prissatte nyttevirkninger minus nåverdien av alle prissatte kostnadsvirkninger. Et annet rangeringskriterium er netto nåverdi per budsjettkrone (se veiledning under).

Hvilken analyseform passer best?

Hvilken analyseform man velger, vil kunne påvirke vurderingene av tiltakets samfunnsøkonomiske lønnsomhet:

- I en nytte-kostnadsanalyse der alle de sentrale virkningene er verdsatt i kroner, er netto nåverdi det primære kriteriet for å rangere tiltakene. De fleste tiltakene vil imidlertid ofte ha en eller flere ikke-prissatte virkninger. Disse kan være avgjørende for tiltakets lønnsomhet, så det er viktig at man også vurderer hvilket bidrag (positivt eller negativt) disse har til lønnsomheten (se kapittel 3.5.3).

- I en kostnadseffektivitetsanalyse er det bare kostnadsvirkningene man beregner nåverdien av, ettersom det bare er kostnadssiden som er verdsatt i kroner. Denne analyseformen innebærer at man rangerer tiltak etter hvilke som har lavest kostnader, det vil si det mest kostnadseffektive tiltaket for et gitt mål.

- I en kostnads-virkningsanalyse må de prissatte kostnadsvirkningene vurderes opp mot en kvalitativ vurdering av hvilket bidrag de ikke-prissatte nyttevirkningene har for tiltakets samfunnsøkonomiske lønnsomhet. Det følger av rundskriv R-109/2021 (se punkt 3) at kostnadsvirkningsanalyser ikke gir grunnlag for å rangere tiltakene etter samfunnsøkonomisk lønnsomhet, men likevel gir verdifull informasjon for beslutningstakerne. Vi gjør oppmerksom på at når de sentrale nyttevirkningene er vurdert systematisk som ikke-prissatte virkninger, vil slike analyser i praksis utgjøre nytte-kostnadsanalyser med bare ikke-prissatte nyttevirkninger. I slike tilfeller kan man vurdere om man likevel har tilstrekkelig faglig grunnlag for å rangere tiltakene.

Når man har beregnet netto nåverdi for alle tiltakene som utredes, kan resultatene illustreres i en tabell som viser sammenstilling og rangering av tiltakene basert på de prissatte virkningene. Se et eksempel på en slik tabell under. For å gi en god og lesbar fremstilling og samtidig gi leseren informasjon om de viktigste virkningene, er det viktig at alle virkningene kommer frem som egne linjer i tabellen. Eksempelet i tabellen er forenklet og stilisert, der nytte- og kostnadsvirkningene ikke har konkrete benevnelser (se eksempler på ulike benevnelser på nytte- og kostnadsvirkninger i kapittel 3.4). Det kommer frem av tabellen at tiltak B er det mest samfunnsøkonomisk lønnsomme tiltaket basert på de prissatte virkningene. Videre er tiltak C samfunnsøkonomisk ulønnsomt basert på de prissatte virkningene.

| Prissatte virkninger (nåverdier): | Tiltak A | Tiltak B | Tiltak C | Tiltak D |

|---|---|---|---|---|

| Nyttevirkninger: | ||||

| Nyttevirkning X | 1900 | 1439 | 128 | 827 |

| Nyttevirkning Y | 1616 | 2077 | 186 | 1194 |

| Kostnadsvirkninger: | ||||

| Kostnadsvirkning X | -900 | -450 | -390 | -1050 |

| Kostnadsvirkning Y | -50 | -50 | ||

| Beregnet samfunnsøkonomisk lønnsomhet (basert på netto nåverdi) | 2566 | 3016 | -76 | 971 |

| I. Rangering basert på prissatte virkninger | 2 | 1 | 4 | 3 |

Boksen under inneholder veiledning om hvorfor det er viktig å diskontere alle nytte- og kostnadsvirkningene til dagens verdier.

De verdsatte nytte- og kostnadsvirkningene som forventes å slå inn på ulike tidspunkter i fremtiden, må regnes om til dagens verdier for at de skal bli sammenlignbare.

Det er to ulike innfallsvinkler til å forklare bakgrunnen for at virkninger diskonteres i en samfunnsøkonomisk analyse:

- Fra forbrukernes side vil det være slik at man har større preferanser for forbruk i dag enn for fremtidig forbruk. Dette henger sammen med at vi som forbrukere er utålmodige, og at vi i en situasjon med økonomisk vekst vil være relativt sett rikere i fremtiden og slik sett ha større nytte av forbruket i dag. Til sammen utgjør dette det såkalte forbrukerens avkastningskrav – at forbrukeren vil ha noe igjen for å investere noe nå.

- En annen innfallsvinkel er at kalkulasjonsrenten er uttrykk for en alternativkostnad ved at kapital som bindes opp i en aktivitet i dag, alternativt kunne ha vært investert og gitt avkastning andre steder. Begge disse innfallsvinklene innebærer at den samfunnsøkonomiske verdien av én krone i dag er mer verdt enn én krone i morgen.

Rundskrivets krav er basert på anbefalinger i NOU 2012: 16 Samfunnsøkonomiske analyser (se kapittel 5 i NOU 2012: 16).

I boksen under oppsummeres begreper som er sentrale når man bruker nåverdimetoden. Disse begrepene forklares nærmere nedenfor.

- Analyseperiode er den perioden alle nytte- og kostnadsvirkningene av et tiltak beregnes for.

- Levetiden (også kalt den økonomiske levetiden) er den perioden tiltaket som analyseres, faktisk vil være i bruk eller yte en samfunnstjeneste.

- Den tekniske/fysiske levetiden er lik den levetiden de fysiske elementene i investeringen har frem til de ikke lenger kan brukes og må skiftes helt ut. Dette er relevant å vurdere for investeringstiltak.

- Kalkulasjonsrenten er den samfunnsøkonomiske alternativkostnaden ved å binde kapital til et tiltak og reflekterer kapitalens avkastning i beste alternative bruk. Det kan også tolkes som samfunnets avkastningskrav.

- Diskontering med bruk av en kalkulasjonsrente er en systematisk og transparent metode for å omregne alle prissatte virkninger til den verdien de vil ha i et bestemt år (henføringsåret).

- Henføringsåret er det året vi fører nåverdien tilbake til.

- Nåverdiberegninger er når vi vi diskonterer verdier til henføringsåret i starten av tiltakets levetid.

- Tiltakets oppstartsår er det tidspunktet den første nytte- eller kostnadsvirkningen som følger av tiltaket, begynner å løpe. Som hovedregel skal analyseperioden og kalkulasjonsrenten ta utgangspunkt i tiltakets oppstartsår.

- Restverdi skal gi et anslag på den samlede samfunnsøkonomiske netto nåverdi som prosjektet vil gi etter utløpet av analyseperioden og ut prosjektets levetid. Dette er en verdi som skal beregnes dersom analyseperioden er kortere enn tiltakets levetid.

Netto nåverdi per budsjettkrone

I mange tilfeller vil man stå overfor restriksjoner som fører til at ikke alle lønnsomme tiltak kan realiseres. Den vanligste restriksjonen er bindende budsjettrammer (utgiftsrammer). For eksempel kan et tiltak A som isolert sett er samfunnsøkonomisk lønnsomt, fortrenge et annet tiltak B som isolert sett er mer samfunnsøkonomisk lønnsomt. Gjennomføringen av tiltak A vil da føre til et samfunnsøkonomisk tap ved at alternativkostnaden som kommer av at tiltak B ikke gjennomføres, er større enn nytten av tiltak A. Dette er en relevant problemstilling for eksempel for ledelsen i en virksomhet som skal velge og prioritere virksomhetens prosjekter (tiltak) og programmer innenfor en gitt budsjettramme.

I tilfeller med bindende budsjettrammer, for eksempel når man skal vurdere tiltak innenfor budsjettet til en etat, velger mange å benytte netto nåverdi per budsjettkrone (NNB) som lønnsomhetsindikator. NNB er et relativt mål på lønnsomhet så lenge alle tiltakets virkninger er prissatte, og sier noe forenklet hva samfunnet netto får igjen for hver krone som benyttes til realisering av prosjektet over offentlige budsjetter (nytte per kostnadsenhet, basert på beregnede prissatte virkninger). Boksen nedenfor inneholder formelen for å beregne NNB.

Netto nåverdi har vi allerede funnet. For å finne netto nåverdi per budsjettkrone må man i tillegg finne nåverdien av de kostnadene som finansieres over offentlige budsjetter – det offentliges netto finansieringsbehov. Merk at nåverdien av utbetalingene innenfor den knappe budsjettrammen generelt ikke er lik nåverdien av de samfunnsøkonomiske kostnadene for tiltaket. Dette skyldes at tiltaket kan innebære kostnader som ikke fører til utbetalinger for det offentlige, for eksempel i form av forurensning eller andre miljøvirkninger eller utbetalinger i form av overføringer som i utgangspunktet ikke har samfunnsøkonomiske kostnader. I tillegg kan det hende at noen utbetalinger kan dekkes på en annen måte enn innenfor den knappe budsjettrammen, for eksempel ved ulike former for brukerbetaling (se kapittel 3.4.7). I praksis vil man også gjøre denne typen beregninger i et regneark.

Et tiltak som er lønnsomt med tanke på de prissatte virkningene, har en NNB som er større enn eller lik null (forutsatt at nevneren er positiv). Fortegnet på netto nytte per budsjettkrone er direkte knyttet til fortegnet på telleren og nevneren. De vanligste tilfellene vil være:

- Telleren er positiv, og nevneren er positiv (NNB større enn 0): Dette karakteriserer et tiltak som har positiv netto nåverdi (netto nytte er større enn 0).

- Telleren er negativ, og nevneren er positiv (NNB mindre enn 0): Dette karakteriserer et tiltak som har negativ netto nåverdi (netto nytte er mindre enn 0).

Utfordringer med netto nåverdi per budsjettkrone

NNB kan ikke brukes som en beslutningsregel, bare som en indikator. Det er lett å konstruere situasjoner hvor det å velge tiltak med den høyeste netto nåverdien per budsjettkrone ikke gir det samfunnsøkonomisk beste utfallet. Et mulig eksempel er en situasjon med to tiltak av ulik størrelse, der budsjettet bare gir plass til å gjennomføre ett av dem. Tiltaket med størst finansieringsbehov, tiltak A, har høyest netto nåverdi, mens tiltaket med det laveste finansieringsbehovet, tiltak B, har høyest NNB. Hvis man bare skal gjennomføre ett av disse to tiltakene, realiseres det høyeste samfunnsøkonomiske overskuddet dersom tiltak A gjennomføres i stedet for tiltak B. Se talleksempler i tabellen under.

| Finansieringsbehov | Netto nåverdi | NNB | |

|---|---|---|---|

| Tiltak A | 8 | 10 | 1,25 |

| Tiltak B | 4 | 6 | 1,5 |

En annen utfordring med NNB oppstår der tiltak har positive bidrag til offentlige budsjetter:

- Telleren er positiv, og nevneren er negativ (NNB mindre enn 0): Dette karakteriserer et lønnsomt tiltak med positiv netto nåverdi som også gir et positivt bidrag til budsjettet. Et slikt alternativ bør gis høyeste prioritet i konkurranse med andre tiltak.

- Telleren er negativ, og nevneren er negativ (NNB større enn 0): Tiltaket har en negativ netto nåverdi, men gir et positivt bidrag til budsjettet. Dette er et alternativ som ikke er lønnsomt, og som derfor ikke bør gjennomføres.

En tredje utfordring er at NNB bare er én relevant indikator dersom budsjettet slik det måles i nevneren, faktisk er den relevante skranken som bestemmer hvor mange tiltak som gjennomføres.

En fjerde utfordring er at NNB bare viser rangering basert på prissatte virkninger. Når man rangerer tiltak, må man også vurdere ikke-prissatte virkningers bidrag til netto nytte.

Velg en kalkulasjonsrente

For å kunne sammenligne og summere nytte- og kostnadsvirkninger som oppstår på ulike tidspunkt, er det behov for en kalkulasjonsrente. Diskontering med bruk av en kalkulasjonsrente er en systematisk og transparent metode for å omregne alle prissatte virkninger til den verdien de vil ha i et bestemt år (henføringsåret). Når henføringsåret er i starten av tiltakets levetid, kalles dette nåverdiberegninger.

- For statlig forretningsdrift i direkte konkurranse med private aktører skal en kalkulasjonsrente tilsvarende den som private bedrifter står ovenfor benyttes.

- For øvrige statlige tiltak skal den risikojusterte kalkulasjonsrenten som angitt i tabellen under benyttes.

For en periode utover 40 år vil det være vanskelig å finne en langsiktig rente i markedet. Økende usikkerhet om alternativavkastningen er hensyntatt gjennom en reduksjon i kalkulasjonsrenten etter 40 år.

| 0-40 år | 40-75 år | etter 75 år | |

|---|---|---|---|

| Risikojustert rente | 4,0 | 3,0 | 2,0 |

Kalkulasjonsrenten reflekterer den samfunnsøkonomiske alternativkostnaden ved å binde kapital til et tiltak og reflekterer kapitalens avkastning i beste alternative bruk. Kalkulasjonsrenten bør i prinsippet inneholde en risikofri realrente og et påslag som blant annet skal gjenspeile tiltakets systematiske risiko.84 Kalkulasjonsrenten som skal brukes i vurderingen av offentlige tiltak, bør imidlertid være basert på enkle regler.

Det følger av rundskrivet at man skal benytte en kalkulasjonsrente på 4 prosent for virkninger de første 40 årene av analyseperioden. Dersom analyseperioden er lengre, brukes en kalkulasjonsrente på 3 prosent fra 40 til 75 år. Fra og med 75 år brukes en kalkulasjonsrente på 2 prosent.

Kalkulasjonsrenten bør som hovedregel ta utgangspunkt i tiltakets oppstartsår (det vil si at det er i oppstartsåret man starter å telle antall år), i likhet med analyseperioden.

For statlig forretningsdrift i direkte konkurranse med private aktører skal en kalkulasjonsrente tilsvarende den som private bedrifter står overfor, benyttes.

Fastsett analyseperioden

En samfunnsøkonomisk analyse skal så langt som mulig fange opp alle relevante virkninger av tiltaket i hele dets levetid. Levetiden som benyttes i analysen av investeringsprosjekter må reflektere den perioden tiltaket som analyseres faktisk vil være i bruk eller yte en samfunnstjeneste. For tiltak som tar form av tjenester eller regulering, må en vurdere hvor langt inn i fremtiden tiltaket vil ha vesentlige virkninger. Levetiden må derfor drøftes for det enkelte tiltak, eller i veiledere for sektorer der det gjennomføres mange tilsvarende tiltak. For å bidra til at tiltak i en sektor kan sammenlignes skal det legges vekt på en enhetlig tilnærming.

- Som hovedprinsipp skal analyseperioden være så nær levetiden som praktisk mulig. For infrastrukturtiltak i samferdselssektoren settes analyseperioden til 40 år. Avvik fra dette prinsippet må begrunnes.

Den fallende kalkulasjonsrenten er et uttrykk for at usikkerheten om alternativavkastningen øker over tid, fra ethvert tidspunkt, og er egnet for å fange opp virkninger som kommer særlig langt frem i tid. Noe variasjon mellom tidspunkt for analysen, beslutningen og oppstart av tiltaket vil i denne sammenhengen ha mindre betydning. Samtidig er det behov for en praktisk tilnærming til hvilket tidspunkt analyseperiode og kalkulasjonsrente skal regnes fra.

- Analyseperiode og kalkulasjonsrente bør som hovedregel ta utgangspunkt i tiltakets oppstartsår.

Med analyseperiode menes den perioden alle nytte- og kostnadsvirkninger av et tiltak beregnes for. Utgangspunktet for å fastsette analyseperioden er at den er lang nok til å fange opp alle de relevante virkningene av tiltakene, også dem som kommer langt frem i tid. Dette følger av rundskriv R-109/2021 fra Finansdepartementet.

Analyseperioden skal som et hovedprinsippvære være så nær levetiden til tiltaket som praktisk mulig. Avvik fra dette prinsippet må begrunnes.

Levetiden som benyttes i analysen av investeringsprosjekter, også kalt den økonomiske levetiden, må reflektere den perioden tiltaket som analyseres, faktisk vil være i bruk eller yte en samfunnstjeneste. For investeringsprosjekter må man også vurdere den tekniske eller fysiske levetiden til tiltaket. Denne vil være lik den levetiden de fysiske elementene i investeringen har frem til de ikke lenger kan brukes og må skiftes helt ut.

I mange tilfeller vil tiltakets økonomiske levetid være kortere enn den tekniske levetiden. Med godt vedlikehold kan den tekniske tilstanden i mange investeringsprosjekter opprettholdes lenge, mens perioden investeringen vil yte en samfunnstjeneste, kan være vesentlig kortere. Det kan skyldes forhold ved selve investeringen, men også forhold ved for eksempel samfunnsutviklingen som gjør at tiltaket ikke lenger har noen nytte.

Vurderingen av hvor store drifts- og vedlikeholdskostnader man mener er rimelige for at tiltaket skal være i bruk eller yte en samfunnstjeneste, og hva som er å regne som en reinvestering, er som regel basert på skjønn. For mange investeringer vil ulike komponenter ha ulik levetid, noe som vil kunne føre til mindre reinvesteringer innenfor den perioden som defineres som tiltakets levetid. Større vedlikehold av for eksempel byggeprosjekter påløper gjerne etter 20 år, 30 år og 40 år, og levetiden til bygget vil være avhengig av hva man legger inn av reinvesteringer.85

For offentlige tiltak som ikke består av fysiske investeringer, men som for eksempel er et tjenestetilbud eller en regulering, vil levetiden defineres på en annen måte. I slike tilfeller må man ifølge rundskrivet vurdere hvor langt inn i fremtiden man forventer at tiltaket vil ha vesentlige virkninger. Ved utredning av et nytt tjenestetilbud kan dette innebære å ta med virkninger så langt frem i tid som brukerne forventes å ha nytte av tilbudet. For reguleringer må man ta hensyn til levetiden til de tiltakene som loven eller forskriften utløser, for å fastsette en egnet analyseperiode.

Det kan være grunner til å avvike fra hovedprinsippet om at analyseperioden (i størst mulig grad) skal sammenfalle med tiltakets levetid. Typiske årsaker til at analyseperioden settes kortere enn tiltakets levetid:

- Økende usikkerhet om størrelsen på virkningene på lang sikt, og dermed også om selve levetiden, kan tilsi at man ønsker å synliggjøre for hvilken tidsperiode man har et rimelig godt grunnlag for å gjøre nøyaktig modellering av effekter, og for hvilken tidsperiode dette er lite meningsfylt.

- Det mangler anslag på sentrale variabler for hele tiltakets levetid.

- Ressursinnsatsen som kreves for å utarbeide nøyaktige anslag langt inn i fremtiden, står ikke i forhold til bidraget dette vil gi den samfunnsøkonomiske analysen som beslutningsgrunnlag.

Dersom man setter analyseperioden kortere enn tiltakets levetid, skal man ifølge Finansdepartementets rundskriv beregne en restverdi. Lenger ned ser vi nærmere på beregning av restverdier.

Når starter analyseperioden?

Som hovedregel skal analyseperioden (og kalkulasjonsrenten) ta utgangspunkt i tiltakets oppstartsår, i tråd med rundskrivet. Med oppstartsår mener vi tidspunktet den første nytte- eller kostnadsvirkningen som følger av tiltaket, begynner å løpe. For et regelverkstiltak vil analyseperioden starte idet det nye regelverket trer i kraft, eventuelt tidligere dersom det brukes ressurser på å informere om tiltaket i forkant. For vei- og byggprosjekter innebærer dette at virkninger i plan-, bygg- og anleggsfasen tas med.

Å avvike fra hovedregelen om å ta utgangspunkt i tiltakets oppstartsår når man fastsetter analyseperioden, kan være aktuelt dersom det reelt sett er store tidsforskjeller knyttet til oppstartsåret for de ulike tiltakene som skal ses i sammenheng. I slike tilfeller bør man ta utgangspunkt i analysetidspunktet (det vil si tidspunktet utredningen gjøres) fremfor tiltakets oppstartsår. I motsatt fall vil beslutningstidspunktet kunne avgjøre lønnsomheten til hvert enkelt tiltak og dermed være utslagsgivende for hvilket tiltak som rangeres først. I byggsektoren vurderes eksempelvis ofte nybygg opp mot eksisterende bygg, noe som innebærer at det reelt sett er vesentlige tidsforskjeller knyttet til oppstartsåret for de ulike tiltakene som skal ses i sammenheng.

Hvordan fastsette en analyseperiode for tiltak med ulik levetid

I en samfunnsøkonomisk analyse vil man ofte utrede tiltak, inkludert nullalternativet, som har ulik levetid, og man må vurdere hvordan man kan gjøre disse sammenlignbare.

Som en hovedregel bør man ta utgangspunkt i tiltaket med lengst levetid når man fastsetter analyseperioden.

Når det gjelder nullalternativet, vil infrastrukturen eller det offentlige tilbudet i dette alternativet som regel ha kortest levetid. Dersom levetiden til infrastrukturen eller det offentlige tilbudet i nullalternativet for eksempel vurderes til å være om lag halvparten av analyseperioden, innebærer det at man må ha operasjonalisert hvilke kostnader og grep som er lagt inn for å ivareta at nullalternativet er en «forsvarlig videreføring av dagens situasjon» ut analyseperioden. Merk at hva som er å anse som forsvarlig bør tolkes stramt (se omtalen i kapittel 3.1.3). Det er denne operasjonaliseringen som da vil være sammenligningsgrunnlaget den siste halvdelen av analyseperioden. Dette kan for eksempel være tilfellet dersom dagens tjenestetilbud er basert på en teknisk løsning som er i ferd med å bli faset ut.

Når det gjelder de andre tiltakene som har kortere levetid enn tiltaket med lengst levetid (det vil si lik analyseperioden), bør man for investeringsprosjekter ta stilling til hvordan man ivaretar at alternativet er reelt og valgbart for hele analyseperioden. På samme måte som det er beskrevet for nullalternativet i kapittel 3.1.3, er det flere måter å gjøre dette på. Én tilnærming kan være å definere det nivået av tjenester som man ønsker å legge i tiltaket, og deretter vurdere den minst kostbare måten å ivareta dette på i perioden etter tiltakets levetid. Det kan være å la tilbudet utgå, det kan være tilstrekkelige reinvesteringer, eller det kan være enkelte avbøtende tiltak eller alternative tilbud. For tiltak som ikke er investeringsprosjekter, bør disse levetidsforlenges på annet vis. For reguleringstiltak kan det for eksempel innebære å forlenge eventuelle informasjonsfremmende tiltak og tilsynsaktivitet.

Tips for å fastsette analyseperioden

Hva som er tiltakets levetid, vil avhenge av tiltakets og sektorens egenart. Ifølge rundskrivet må levetiden derfor drøftes for det enkelte tiltak eller i egne veiledere i sektorer der det gjennomføres mange tilsvarende tiltak. Innenfor den enkelte sektor bør det være en mest mulig enhetlig tilnærming for å sikre sammenlignbarhet mellom tiltak. Boksen under inneholder noen tips når man skal utarbeide supplerende veiledning i sektor- og temaveiledere.

Veiledning om levetiden i sektor-/temaveiledere

Når det gjelder standardisering av levetid for et utvalg av prosjekter eller tiltak innenfor en sektor, virksomhet eller lignende, bør man begrense dette til de tilfellene der den reelle levetiden faktisk er lik. Dersom standardisering av levetiden til prosjekter eller tiltak vurderes å innebære en for grov forenkling, anbefales det å i stedet vektlegge standardisering på komponent- og effektnivå. En slik tilnærming innebærer at utrederen i større grad må gjøre selvstendige vurderinger innenfor hvert enkelt prosjekt. Men jo flere elementer som er standardisert, desto mer vil det også være å støtte seg på.

Som et generelt råd kan det være nyttig å undersøke hvilken analyselengde som er benyttet i analyser av tilsvarende tiltak og anbefalinger i sektor- eller temaveiledere.

Her er noen anslag på analyseperioder som kan fungere som utgangspunkt for å sette en mer nøyaktig analyseperiode for en bestemt analyse:

- For infrastrukturtiltak i samferdselssektoren settes analyseperioden til 40 år i henhold til Finansdepartementets rundskriv.86

- For IKT-prosjekter varierer analyseperioden gjerne mellom 5 og 15 år. Dette er en sektor som kjennetegnes av store teknologiske endringer, noe som trekker i retning av en relativt kort analyseperiode. Dette gjelder særlig for de mest brukernære delene av teknologien, mens mer grunnleggende infrastruktur gjerne har lengre levetid. Se også Finansdepartementets digitaliseringsveileder.

- Innen byggsektoren anbefaler Statsbygg som hovedregel en analyseperiode på 60 år for et vanlig formålsbygg. Dette står i Statsbygg sin veileder om samfunnsøkonomiske analyser. Eksempler på bygg i denne kategorien kan være universitetsbygg, kulturbygg, fengsler og tinghus. For noen typer bygg med svært høy kvalitet, for eksempel Operaen og Nasjonalmuseet, anbefaler veilederen en analyseperiode på 75 år. For alle andre typer formålsbygg som antas å ha levetid mer tilsvarende et vanlig kontorbygg, for eksempel veistasjoner og barnevernsinstitusjoner, anbefaler veilederen en analyseperiode på 40 år.87

- For en rekke forebyggende tiltak i ulike sektorer vil analyseperioden gjerne variere mellom 15 og 40 år, avhengig av blant annet typen tiltak og hvilke aldersgrupper tiltaket er rettet mot. Typisk vil usikkerheten om størrelser på lang sikt korte ned analyseperioden fordi man ønsker å holde seg innenfor en tidsperiode der man har et rimelig godt grunnlag for å lage en mer nøyaktig modell av virkningene.

- For omstillingstiltak i offentlig sektor varierer analyseperioden gjerne mellom 10 og 20 år. Det er flere forhold som vil påvirke denne vurderingen. Ett aspekt er om omstillingen gir nyttevirkninger i form av en varig kompetanseheving i virksomheten. Hvis dette er tilfellet, trekker det i retning av en lengre analyseperiode.

- For miljøtiltak med langsiktige effekter, for eksempel tiltak for å redusere klimagasser, bør det settes en lang analyseperiode. Eventuelt kan man fastsette en restverdi (se nedenfor).

- For reguleringer må man ta hensyn til levetiden til de tiltakene som loven eller forskriften utløser, for å fastsette en egnet analyseperiode.

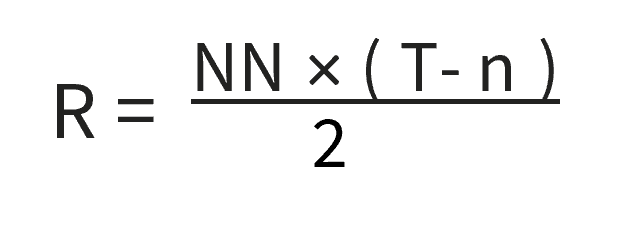

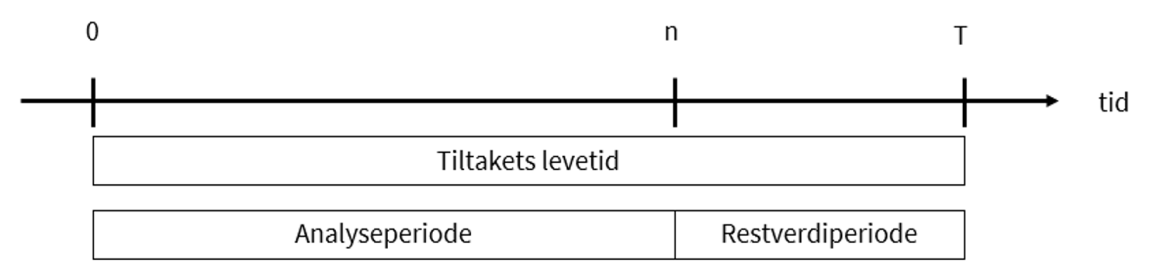

Beregn eventuell restverdi

Dersom analyseperioden er kortere enn tiltakets levetid, skal det beregnes en restverdi. Restverdien skal gi et anslag på den samlede samfunnsøkonomiske netto nåverdi som prosjektet vil gi etter utløpet av analyseperioden og ut prosjektets levetid.

- Restverdi skal beregnes med utgangspunkt i netto nyttestrøm fra siste år i analyseperioden. Denne må justeres for eventuelle sykliske eller andre forventede variasjoner i tidsintervallet fra analyseperiodens slutt og ut prosjektets levetid, for eksempel på grunn av større oppgraderinger eller reinvesteringer.

- Hvis det foreligger kunnskap og dokumentasjon (herunder anslått markedsverdi) som tilsier at en annen måte å beregne restverdi for det konkrete tiltaket på vil være bedre, skal den beste metoden benyttes.

Det går frem av Finansdepartementets rundskriv R-109/2021 at man skal beregne en restverdi dersom analyseperioden settes kortere enn tiltakets levetid. Ifølge rundskrivet skal restverdien gi et anslag på den samlede samfunnsøkonomiske netto nåverdien man regner med at tiltaket vil gi etter utløpet av analyseperioden og ut prosjektets levetid. I praksis betyr det at alle nytte- og kostnadsvirkninger i tiltakets levetid ivaretas i analysen.

Det følger av rundskrivet at den anbefalte metoden for å beregne restverdier er å ta utgangspunkt i netto nytte (nyttevirkningen fratrukket kostnaden) fra det siste året i analyseperioden.88 Restverdien skal justeres for eventuelle sykliske eller andre forventede variasjoner i tidsintervallet fra analyseperiodens slutt og ut prosjektets levetid, for eksempel på grunn av større oppgraderinger eller reinvesteringer. Videre skal man legge til grunn at netto nytte faller lineært i restverdiperioden og reduseres til null i det siste året av levetiden. Boksen nedenfor viser hvordan restverdien kan beregnes ved å bruke denne metoden. Se også figuren under som illustrerer sammenhengen mellom analyseperiode, levetid og restverdi.

Beregning av restverdi

der NN er netto nytte det siste året i analyseperioden, n er analyseperiode og T er levetiden.

Anta at netto nytte det siste året i analyseperioden er 5 millioner kroner, at levetiden er 40 år, og at analyseperioden er 25 år. Restverdien blir da

Vi ser at restverdien i dette tilfellet blir 37,5 millioner kroner. Sammenhengen mellom analyseperiode, levetid og restverdi ser vi i figuren under.

Dersom det finnes kunnskap og dokumentasjon som tilsier at en annen måte å beregne restverdien på vil være bedre enn metoden som er illustrert i eksemplet ovenfor, skal den beste metoden benyttes (se rundskriv R-109/2021).

En alternativ metode for å beregne restverdien ved investeringsprosjekter er å bruke markedsverdien av utstyret eller investeringen i det siste året av analyseperioden. For de fleste typer transportinfrastruktur, for eksempel vei eller bane, er det naturlig nok vanskelig å se for seg et annenhåndsmarked. Men for mange av Forsvarets materiellanskaffelser, for eksempel innkjøpte helikoptre, kan det være relevant å ta utgangspunkt i markedsverdien når man skal beregne restverdi. I noen tilfeller kan restverdien være negativ. For eksempel når Forsvaret har kostnader knyttet til utfasing og avhending av materiell.

En metode som tidligere har vært i bruk, men som ikke lenger anbefales, er en metode som innebærer lineær avskrivning av investeringskostnaden. Du kan lese mer om dette i NOU 2012: 16, kapittel 6.

Vi gjør oppmerksom på at i sektorer med mange analyser der det er behov for å vurdere restverdier, bør man vurdere å fastsette egne retningslinjer i supplerende sektor- eller temaveiledninger. Dette sikrer at tiltak med særlig langsiktige effekter blir analysert korrekt og blir sammenlignbare.

Dersom restverdiperioden antas å være lang og det er stor usikkerhet om virkningene (og dermed levetiden), bør usikkerheten i anslagene synliggjøres. Til dette kan man for eksempel bruke følsomhets- og scenarioanalyser. Les mer om hvordan dette gjøres, i kapittel 3.6.

Når restverdien er funnet, skal en diskontert verdi av denne legges til beregnede netto nåverdien (NNV) (se kapittel 3.5.2).

3.5.3 Steg 2: Bruk verdimatrisemetoden til å sammenstille ikke-prissatte virkninger og vurdere bidraget til lønnsomheten

I det første steget ble de prissatte virkningene sammenstilt og rangert basert på netto nåverdikriteriet. I det andre steget skal man sammenstille de ikke-prissatte virkningene og vurdere hvilken betydning disse har for tiltakets samfunnsøkonomiske lønnsomhet. Jo mer sentrale de ikke-prissatte virkningene er i analysen, desto større vekt bør disse få ved vurderingen av den samfunnsøkonomiske lønnsomheten.

De ikke-prissatte virkningene skal vurderes for den samme analyseperioden som for de prissatte virkningene. Videre skal de ikke-prissatte virkningene i prinsippet diskonteres kvalitativt, og det skal gjøres en vurdering av eventuell kvalitativ «realprisjustering» (se kapittel 3.4.6).

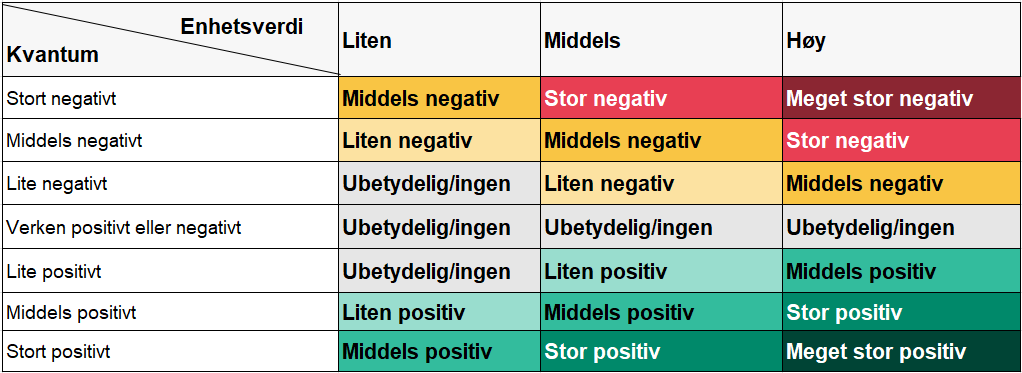

Et tiltak kan ha både positive og negative ikke-prissatte virkninger. Hensikten med å sammenstille de ikke-prissatte virkningene av et tiltak er å vurdere om disse samlet sett bidrar positivt eller negativt til tiltakets samfunnsøkonomiske lønnsomhet.

Tabellen under viser et eksempel på hvordan man under steg 2 kan sammenstille de ikke-prissatte virkningene. I dette eksempelet ser vi at alle de ikke-prissatte virkningene peker i samme retning, og i slike tilfeller vil det være en enkel øvelse å sammenstille disse. Men i tilfeller der disse peker i ulike retninger, kan det være en krevende øvelse.

Vi gjør oppmerksom på at en ikke-prissatt virkning som er vurdert til å være «middels positiv», ikke automatisk vil kunne nulles ut med en annen ikke-prissatt virkning som er vurdert til å være «middels negativ». Hvorvidt det er tilfelle eller ikke, må gjøres på et mest mulig faglig grunnlag. Vi må huske på at vi i utgangspunktet «sammenligner epler og pærer», og en manglende verdsetting i kroner gjør det vanskelig å sammenstille ulike ikke-prissatte virkninger. I stedet bør det alltid gis en kvalitativ begrunnelse for hvordan man har kommet frem til sammenstillingen av de ikke-prissatte virkningene. I den enkelte utredningen kan man også vurdere om det er hensiktsmessig å i tillegg rangere tiltakene basert på de ikke-prissatte virkningene isolert sett.

Verktøy i Excel for å sammenstille ikke-prissatte virkninger

| Tiltak A | Tiltak B | Tiltak C | Tiltak D | |

|---|---|---|---|---|

| Ikke-prissatte virkninger | ||||

| Nyttevirkninger: | ||||

| Nyttevirkning A | Liten positiv | Liten positiv | Ubetydelig/ingen | Liten positiv |

| Nyttevirkning B | Liten positiv | Middels positiv | Ubetydelig/ingen | Ubetydelig/ingen |

| Nyttevirkning C | Liten positiv | Middels positiv | Ubetydelig/ingen | Ubetydelig/ingen |

| Kostnadsvirkninger: | ||||

| Kostnadsvirkning A | Ubetydelig/ingen | Ubetydelig/ingen | Liten negativt | Ubetydelig/ingen |

| Kostnadsvirkning B | Ubetydelig/ingen | Ubetydelig/ingen | Liten negativt | Ubetydelig/ingen |

| Ikke-prissatte virkninger sitt bidrag til lønnsomhet samlet sett (positivt/negativt/vet ikke) | Positivt | Positivt | Negativt | Positivt |

3.5.4 Steg 3: Ranger tiltakene basert på prissatte og ikke-prissatte virkninger

Steg 3 er å rangere tiltakene basert på både de prissatte virkningene og de ikke-prissatte virkningene. Se eksempelet i tabellen under som viser en slik rangering.

Det kommer frem av tabellen at tiltak B fortsatt rangeres som nummer 1, etter at man også har vurdert betydningen av ikke-prissatte virkninger for samfunnsøkonomisk lønnsomhet. Det bør alltid gis en kvalitativ begrunnelse for den samlede rangeringen, noe som drøftes nærmere i kapittel 3.8.

| Tiltak A | Tiltak B | Tiltak C | Tiltak D | |

|---|---|---|---|---|

| Prissatte virkninger (nåverdier) | ||||

| Nyttevirkninger: | ||||

| Nyttevirkning X | 1900 | 1439 | 128 | 827 |

| Nyttevirkning Y | 1616 | 2077 | 186 | 1194 |

| Kostnadsvirkninger: | ||||

| Kostnadsvirkning X | -900 | -450 | -390 | -1050 |

| Kostnadsvirkning Y | -50 | -50 | ||

| Beregnet samfunnsøkonomisk lønnsomhet (NNV) | 2566 | 3016 | -76 | 971 |

| I. Rangering basert på ikke-prissatte virkninger | 2 | 1 | 4 | 3 |

| Ikke-prissatte virkninger | ||||

| Nyttevirkninger: | ||||

| Nyttevirkning A | Liten positiv | Middels positiv | Ubetydelig/ingen | Liten positiv |

| Nyttevirkning B | Liten positiv | Liten positiv | Ubetydelig/ingen | Liten positiv |

| Nyttevirkning C | Liten positiv | Middels positiv | Ubetydelig/ingen | Ubetydelig/ingen |

| Kostnadsvirkninger: | ||||

| Kostnadsvirkning A | Ubetydelig/ingen | Ubetydelig/ingen | Liten negativt | Ubetydelig/ingen |

| Kostnadsvirkning B | Ubetydelig/ingen | Ubetydelig/ingen | Liten negativt | Ubetydelig/ingen |

| Ikke-prissatte virkninger sitt bidrag til lønnsomhet samlet sett (positivt/negativt) | Positivt | Positivt | Negativt | Positivt |

| II. Rangering basert på prissatte og ikke-prissatte virkninger | 2 | 1 | 4 | 3 |

3.5.5. Noen tips ved sammenstilling og rangering

Det er viktig at sammenstillingen og rangeringen gjøres på bakgrunn av faglige vurderinger, og at vurderingene begrunnes og kommer frem av analysen som støtte til beslutningstakeren.

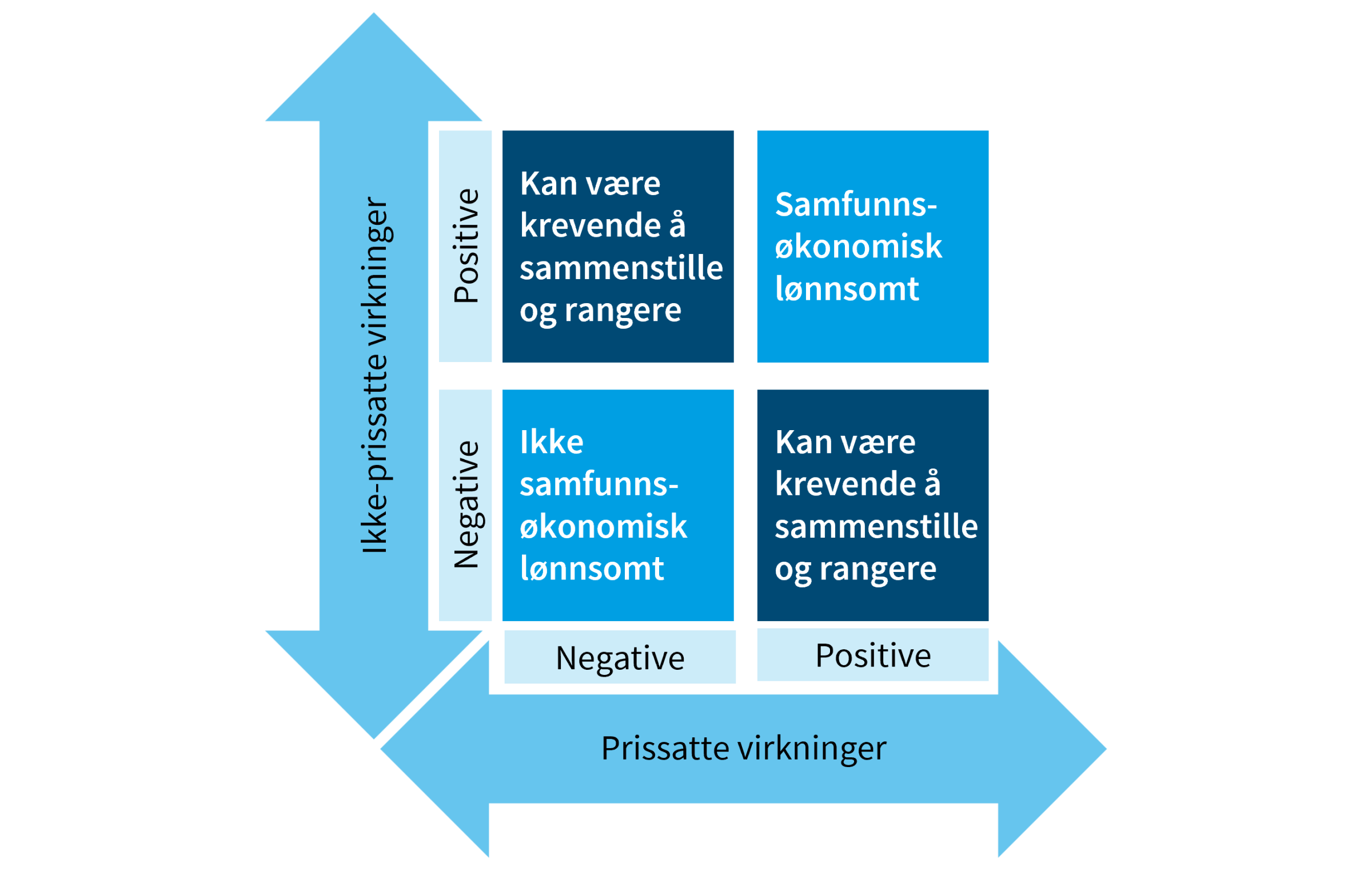

Når tiltaket har et stort omfang av ikke-prissatte virkninger, bør man la være å sammenstille og rangere tiltak hvis man ikke har et tilstrekkelig faglig grunnlag. Særlig i situasjoner der de ikke-prissatte virkningene peker i ulike retninger, eller der de prissatte og ikke-prissatte virkningene peker i hver sin retning, kan dette være ekstra krevende. Det er viktig å dokumentere hvilke vurderinger som gjøres, og synliggjøre usikkerheten ved disse. Videre bør man vurdere å gjennomføre eventuelle dekningsanalyser. Se figuren under som illustrerer ulike tilfeller.

For å sørge for at sammenstillinger og rangeringer gjøres mest mulig konsistent ved utredninger innad og på tvers av ulike sektorer, bør man vurdere behovet for supplerende veiledning i sektor- og temaveiledere.

Figuren under inneholder tips når man skal sammenstille virkninger og rangere tiltakene som skal gjøres i de tre stegene.

- Sammenstill de prissatte virkningene og ranger tiltakene basert på prissatte virkninger.

Benytt nåverdimetoden for å sammenstille de prissatte virkningene. Siden alle de prissatte virkningene skal være vurdert etter samme målekriterium, det vil si netto nåverdi (NNV), kan rangeringen gjøres ut fra tiltaket med høyest NNV. - Sammenstill de ikke-prissatte virkningene ved å bruke verdimatrisemetoden og vurder om de samlet sett bidrar positivt eller negativt til den samfunnsøkonomiske lønnsomheten.

Her bør både retningen og størrelsesforholdet på de ikke-prissatte virkningene vurderes i tillegg til avveininger mellom de ulike virkningene. For tiltak hvor de ikke-prissatte virkningene slår ut i samme retning, men med ulikt størrelsesforhold, vil man kunne gjøre en entydig sammenstilling av disse. - Ranger tiltakene på nytt basert på både prissatte og ikke-prissatte virkninger.

Det kan være krevende å rangere tiltakene på et faglig grunnlag i de tilfellene hvor de ikke-prissatte virkningene er betydelige og trekker konklusjonen i motsatt retning av de prissatte, eller der de varierer mye mellom alternativene på andre måter enn de prissatte. I slike tilfeller kan det være vanskelig å gjøre entydige rangeringer, og det er viktig å synliggjøre usikkerheten ved vurderingene. Har man ikke et tilstrekkelig faglig grunnlag for å rangere tiltakene etter prissatte- og ikke-prissatte virkninger, bør man i stedet gjennomføre dekningsanalyser (se nedenfor).

Hvordan man rangerer tiltak vil som tidligere nevnt avhenge av hvilke analyseformer som velges (se kapittel 3.5.2).

I kapittel 3.8 som veileder om arbeidsfase 8, er det veiledning om at også graden av usikkerhet ved irreversible tiltak kan påvirke rangeringen av tiltakene. Videre i dette kapittelet er det veiledning om hvilke forhold som samlet sett bør avveies og vurderes når man skal rangere tiltakene og gi en anbefaling om tiltak i en samfunnsøkonomisk analyse.

Dekningsanalyser (break-even-analyser)

En mulig fremgangsmåte for å vurdere bidragene fra ikke-prissatte virkninger (positivt eller negativt) til samfunnsøkonomisk lønnsomhet er å gjennomføre en dekningsanalyse, også kalt en break-even-analyse. Den går ut på å først beregne netto nåverdi på vanlig måte for alle prissatte virkninger og deretter regne seg frem til hvor stor den samfunnsøkonomiske verdien av de ikke-prissatte virkningene må være for at tiltaket skal være samfunnsøkonomisk lønnsomt. Fremgangsmåten finner altså punktet der prissatt netto nytte er akkurat like stor som ikke-prissatt netto nytte (altså punktet hvor den samfunnsøkonomiske lønnsomheten er lik null – «break-even» på engelsk).

Hvis man for eksempel beregner netto nåverdi av prissatte virkninger til å være –200 millioner kroner, er tiltaket ikke samfunnsøkonomisk lønnsomt ut fra de prissatte virkningene, og det innebærer at dekningsverdien er 200 millioner kroner. Hvis summen av de ikke-prissatte virkningene samlet vurderes å være negativ, vet man at tiltaket er ulønnsomt. Hvis de ikke-prissatte virkningene samlet sett er positive, må de til sammen ha en samfunnsøkonomisk verdi på mer enn 200 millioner kroner for at tiltaket skal være samfunnsøkonomisk lønnsomt.

For å gjøre det lettere å vurdere sannsynligheten for at de ikke-prissatte virkningene når terskelen for samfunnsøkonomisk lønnsomhet, vil følgende steg være nyttige:

- Man kan omsette terskelverdien i en årlig størrelse ved å beregne en annuitet for hvert år i analyseperioden, altså den konstante årlige verdien som må til for at nåverdien skal bli lik terskelverdien. Da slipper man å forholde seg til diskonterte nåverdier i dekningsvurderingene. For eksempel innebærer 200 millioner kroner i nåverdi over en analyseperiode på 40 år en årlig verdi på 10,1 millioner kroner.

- Man kan knytte annuiteten opp til kvantumsvurderingene i analysen. Gjelder virkningen konkrete berørte individer, kan man regne ut hvor mange kroner nytte (eller kostnad) det må være per person per år før man når terskelen for samfunnsøkonomisk lønnsomhet.

- Dersom man kjenner kalkulasjonsprisen, men ikke påvirkningen, kan man dele annuiteten på kalkulasjonsprisen (og eventuelt også antall berørte) og dermed regne ut kritisk påvirkning (og eventuelt også per berørte) før tiltaket blir lønnsomt.

Fotnoter

81Det er først når man også har gjennomført alle arbeidsfasene 3–7, at man er ferdig med å besvare dette spørsmålet.

82Det er samlet uveid betalingsvillighet som skal beregnes på nyttesiden. Se NOU 2012: 16 Samfunnsøkonomiske analyser, kapittel 3.

83Nåverdimetoden er en metode som også benyttes i bedriftsøkonomiske analyser av investeringsprosjekter. I slike analyser er det bare kontantstrømmer for bedriften som tas med i beregningen av prosjektets lønnsomhet, mens i samfunnsøkonomiske analyser skal man ta med virkninger for alle berørte grupper i samfunnet.

84Med systematisk risiko mener vi i hvilken grad gevinstene av tiltaket er følsomme for svingninger i marginalnytten av forbruk. Se NOU 2012: 16, side 63 for å få mer informasjon om hva som menes med systematisk (og usystematisk) risiko.

85 Se veilederen til Statsbygg, Veileder i samfunnsøkonomiske analyser for statlige byggprosjekter.

86Det utarbeides egne retningslinjer for levetiden for samferdselssektoren i forbindelse med Nasjonal transportplan.

87I Statsbygg sin veileder om samfunnsøkonomiske analyser går det også frem at det vil være noen bygg som ikke passer inn i noen av kategoriene, og at man i slike tilfeller kan avvike fra anbefalingene om levetid dersom dette begrunnes godt.

88Den anbefalte metoden står beskrevet i NOU 2012: 16 Samfunnsøkonomiske analyser.

Veileder i samfunnsøkonomiske analyser

Kort om veilederen

Målgruppen for veilederen er

Hva kan veilederen hjelpe dere med?

Formålet med veilederen og målgruppene for den

Kort om denne veilederen og sektor- og temaveiledere

Noen viktige presiseringer av funksjonen til denne veilederen:

Slik bruker du veilederen

Fotnoter

Hva må du som leder vite om gode beslutningsgrunnlag?

Bruke utredningsinstruksen i virksomhetsstyringen

Oppgaver til lederen og når instruksen er relevant

Råd til hvordan lykkes med gode utredninger

Etatsstyring og tilrettelegging for samordning

Tilrettelegge for samarbeid og samordning

Fotnoter

1. En innføring i hvordan statlige tiltak skal utredes

1.1 Minimumskravene i utredningsinstruksen

Hvilke statlige tiltak er omfattet av utredningsinstruksen

1.2 Forskjellige utredningsnivåer

Hvordan finne rett nivå for utredningen

Steg 1. Grovanalyse – hjelpemiddel for å finne rett nivå

Steg 2. Ambisjonsnivået for den videre analysen

Samspillet mellom steg 1 og 2

1.3 Sammenhengen mellom de seks spørsmålene i utredningsinstruksen og arbeidsfasene i denne veilederen

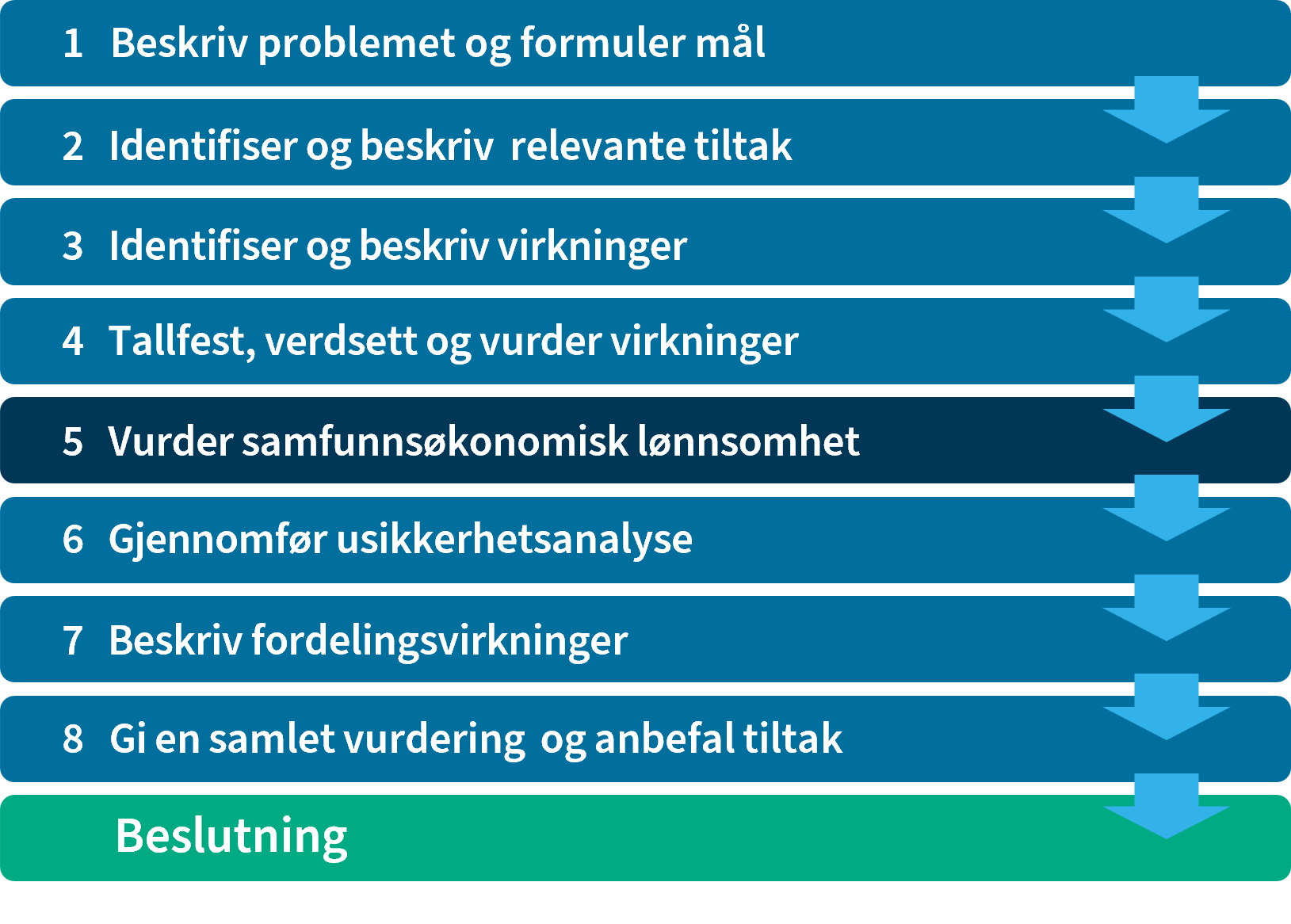

1.4 En kort beskrivelse av de ulike arbeidsfasene

Arbeidsfase 1: Beskriv problemet og formuler mål

Arbeidsfase 2: Identifiser og beskriv relevante tiltak

Arbeidsfase 3: Identifiser og beskriv virkningene

Arbeidsfase 4: Tallfest, verdsett og vurder virkninger

Arbeidsfase 5: Vurder samfunnsøkonomisk lønnsomhet

Arbeidsfase 6: Gjennomfør usikkerhetsanalyse

Arbeidsfase 7: Beskriv fordelingsvirkninger

Arbeidsfase 8: Gi en samlet vurdering og anbefal tiltak

1.5 Hvordan komme i gang med analysen

Organisere utredningsarbeidet

Bestill en analyse og lag et godt mandat

Involver andre i utredningsarbeidet – både tidlig og sent

Oppsummering

DFØ, Regelrådet og Digitaliseringsrådet kan tilby bistand

Fotnoter

2. Samfunnsøkonomiske analyser som grunnlag for gode beslutninger

2.1 Hva er en samfunnsøkonomisk analyse?

2.2 Gode grunner til å gjennomføre samfunnsøkonomiske analyser

2.3 Anvendelsesområdet til samfunnsøkonomiske analyser

2.4 Krav til når og hvordan samfunnsøkonomiske analyser skal gjennomføres

2.5 Prinsipper og krav ved utarbeiding av samfunnsøkonomiske analyser

2.6 Hovedtyper av samfunnsøkonomiske analyser

Nytte-kostnadsanalyser

Kostnadseffektivitetsanalyser

Kostnadsvirkningsanalyser

2.7 Tiltak med budsjettvirkninger for det offentlige

2.8 Sjekkliste for å gjennomføre en samfunnsøkonomisk analyse

Fotnoter

3. Hvordan gjennomføre en samfunnsøkonomisk analyse og følge opp kravene i utredningsinstruksen?

Slik er dette kapittelet bygd opp

Hvilken kompetanse er nødvendig i arbeidet?

Gå videre til de ulike arbeidsfasene

Fotnoter

Kap. 3.1 Beskriv problemet og formuler mål (fase 1)

3.1.1 Hva er et samfunnsproblem?

3.1.2 Beskriv samfunnsproblemet

Hva er en problembeskrivelse?

Steg 1: Beskriv det observerte problemet

Steg 2: Beskriv årsakene til problemet

«5-hvorfor»-prinsippet som en måte å finne det underliggende problemet

Steg 3: Beskriv og tallfest de samfunnsmessige konsekvensene av problemet

Årsaksforhold i eksempelet om svakhetene i tilbudet til barn og unge

3.1.3 Utarbeid nullalternativet

Utforming av nullalternativet

Steg 1: Vurder utvikling i ytre faktorer gjennom analyseperioden og tilpasninger hos grupper i samfunnet

Fremskrivingene bør være kunnskapsbaserte og konsistente

Nullalternativet bør ta høyde for ulike gruppers tilpasningsvilje

Steg 2: Vurder hvilken effekt implementeringen av vedtatt politikk vil ha gjennom analyseperioden

Nullalternativet skal ikke inneholde forventet politikk

Det finnes unntak der forventet politikk kan tas inn i nullalternativet

Steg 3: Vurder hvordan nullalternativet bør utformes for å sikre en forsvarlig videreføring av dagens situasjon ut analyseperioden

Nullalternativet kan representere en akseptabel nedgang eller forkortet levetid

Utsettelsesalternativet og minimumsalternativet

Når det er stor usikkerhet knyttet til nullalternativet

3.1.4 Formuler mål

Målene bør ikke ha et tallfestet ambisjonsnivå

Politiske målsetninger bør ikke inngå i målene

Samfunnsmål

Effektmål

Fotnoter

Kap. 3.2 Identifiser og beskriv relevante tiltak (fase 2)

3.2.1 Hva er et tiltak?

3.2.2 Identifiser og beskriv relevante tiltak

En ny utredning kan følge den første

Innspill fra berørte og andre er viktig

Stegvis prosess for komme frem til de relevante tiltakene

Steg 1: Definer mulighetsrommet

Politiske føringer bør ikke inngå i rammebetingelsene

Prinsipielle spørsmål må alltid vurderes

Steg 2: Utforsk mulighetsrommet

Forskjellige dimensjoner i mulighetsrommet

4-trinnsmetodikken kan bidra til å finne tiltak med ulike ambisjonsnivåer

Tiltakspakker kan være en god løsning

Relevante tiltak i eksempelet om svakheter i tilbudet til barn og unge

Steg 3: Grovsil tiltakene

Steg 4: Beskriv tiltakene og vurder utforminge

Fotnoter

Kap. 3.3 Identifisere virkninger (fase 3)

3.3.1 Hva er en samfunnsøkonomisk virkning?

Hva er nyttevirkninger?

Hva er kostnadsvirkninger?

Hva vil virkningene bli?

Samfunnsøkonomiske virkninger kan være både tilsiktede og utilsiktede

Omfordeling mellom grupper

Unngå dobbelttelling

3.3.2 Identifiser og beskriv virkningene

Steg 1: Identifiser berørte grupper

Berørte grupper i eksempelet om svakheter i tilbudet til barn og unge

Steg 2: Spesifiser egenskapene som driver virkninger for de berørte gruppene

Egenskaper ved tiltaket i eksempelet om svakheter i tilbudet til barn og unge

Steg 3: Bruk årsaksforholdene til å finne de samfunnsøkonomiske virkningene

Årsaksforhold og effekter i eksempelet om svakheter i tilbudet til barn og unge

Få med alle virkningene

Steg 4: Ta en ekstra sjekk - er det noe som er fordelingsvirkninger eller telt dobbelt?

Fotnoter

Kap. 3.4 Tallfeste, verdsette og vurdere virkninger (fase 4)

3.4.1 Prinsipper og fremgangsmåte for å vurdere virkninger

Slik er dette kapittelet bygd opp

3.4.2 Finn kvantum for å tallfeste virkningene

To steg for å tallfeste de samfunnsøkonomiske virkningene

Steg 1: Vurder hvor mange som blir berørt av hver virkning

Steg 2: Vurder hvor stor påvirkning tiltaket vil ha på hver enkelt berørt

Påvirkninger i eksempelet om svakheter i tilbudet til barn og unge

Viktige momenter å huske på

Hvordan finne effekten av et tiltak?

Effektevalueringer eller resultatmålinger

Egne forsøk og eksperimenter

Smidig metodikk – teste ut i småskala først

Generell teoretisk og empirisk kunnskap

Innhentet kunnskap gjennom ekspertpaneler, intervjuer eller spørreundersøkelser

3.4.3 Finn enhetsverdier når markedspris finnes

Verdsetting av innsatsfaktorer

3.4.4 Når det ikke finnes en markedspris

Verdsetting av tid – sektorovergripende verdiestimater og verdsettingsstudier

Verdien av klimagassutslipp – sektorovergripende verdiestimater og verdsettingsstudier

Karbonprisbaner for bruk i samfunnsøkonomiske analyser

Pass på dobbeltelling

Håndtering av usikkerhet

Dekningsanalyse (break-even-analyse) for tiltak som skal redusere klimagassutslipp

Verdien av liv og helse

Alternative målenheter for helse

Verdioverføring

Verdsettingsstudier

3.4.5 Kvalitativ metode for ikke-prissatte virkninger

Bruk av verdimatrisemetoden

Steg 1 og 2: Vurder kvantum – hvor mange som blir berørt av hver virkning, og hvor stor påvirkning tiltaket vil ha på hver enkelt berørt

Steg 3: Vurder hvilken enhetsverdi som skal benyttes

Verdimatrisemetoden i eksempelet om svakheter i tilbudet til barn og unge

Hvordan vurdere tiltak med irreversible virkninger?

3.4.6 Vurder forventningsverdier

Forventningsverdier for prissatte virkninger

Forventningsverdier for ikke-prissatte virkninger

3.4.7 Realprisjusterte relevante verdier

Realprisjustering av miljøgoder

3.4.8 Offentlige finansieringskostnader

Skattefinansieringskostnad

Tiltak som endrer arbeidstilbudet

Brukerbetaling

Fotnoter

Kap. 3.5 Vurdere samfunnsøkonomisk lønnsomhet (fase 5)

3.5.1 Vurder samfunnsøkonomisk lønnsomhet gjennom tre steg

De tre stegene for å sammenstille og rangere tiltakene

3.5.2 Steg 1: Bruk nåverdimetoden til å sammenstille prissatte virkninger og rangere tiltakene

Diskontering, kalkulasjonsrente og analyseperiode

Hvilken analyseform passer best?

Netto nåverdi per budsjettkrone

Utfordringer med netto nåverdi per budsjettkrone

Velg en kalkulasjonsrente

Fastsett analyseperioden

Når starter analyseperioden?

Hvordan fastsette en analyseperiode for tiltak med ulik levetid

Tips for å fastsette analyseperioden

Beregn eventuell restverdi

Beregning av restverdi

3.5.3 Steg 2: Bruk verdimatrisemetoden til å sammenstille ikke-prissatte virkninger og vurdere bidraget til lønnsomheten

Verktøy i Excel for å sammenstille ikke-prissatte virkninger

3.5.4 Steg 3: Ranger tiltakene basert på prissatte og ikke-prissatte virkninger

3.5.5. Noen tips ved sammenstilling og rangering

Dekningsanalyser (break-even-analyser)

Fotnoter

Kap. 3.6 Gjennomføre usikkerhetsanalyse (fase 6)

3.6.1 Vurder usikkerhet

3.6.2 Steg 1: Kartlegg usikkerhetsfaktorene

3.6.3 Steg 2: Klassifiser usikkerhetsfaktorene

3.6.4 Steg 3: Gjennomføre usikkerhetsanalyse

Usikkerhetsanalyser av prissatte virkninger

Følsomhetsanalyse

Scenarioanalyse

Simuleringer

Usikkerhetsanalyse av ikke-prissatte virkninger

3.6.5 Steg 4: Vurder risikoreduserende tiltak

Verdien av fleksibilitet – realopsjoner

Forskjellige typer realopsjoner

Opsjon om å utsette beslutningen

Milepælsrisiko kan være en god grunn til å utsette

Opsjon om trinnvis utbygging

Vekstopsjon

Opsjon om å bygge inn fleksibilitet

Opsjonen om å avslutte et tiltak

Føre-var-prinsippet og sikre minimumsstandarder

Fotnoter

Kap. 3.7 Beskriv fordelingsvirkninger (fase 7)

3.7.1 Hva er en fordelingsvirkning?

3.7.2 Vurder fordelingsvirkninger

Presentasjon av nytte- og kostnadsvirkninger fordelt på ulike inntektsgrupper

Eksempel på fordelingsanalyse etter ulike inntektsgrupper

Presentasjon av nytte- og kostnadsvirkninger fordelt etter ulike geografiske grupper

Eksempel på geografisk fordelingsanalyse

Presentere fordelingsvirkninger ved bruk av ulike finansieringsformer

3.7.3 Fordelingsvirkningene tas med i en tilleggsanalyse

3.7.4 Vurder om det finnes kompenserende aktiviteter

Fotnoter

Kap. 3.8 Gi en samlet vurdering og anbefal tiltak (fase 8)

3.8.1 Hva innebærer en samlet vurdering og anbefaling?

3.8.2 Gi en samlet vurdering og anbefaling

Tilleggsanalyser som er aktuelle i noen analyser

Samfunnsøkonomiske analyser gir ingen beslutningsautomatikk

3.8.3 Presenter analysen for beslutningstakeren

Beslutningstabell – presentasjon av hovedfunn

Hvordan fremstille den samfunnsøkonomiske analysen

3.8.4 Evaluering og nyttestyring

Fotnoter

4. Utvalgte temaer i samfunnsøkonomiske analyser

4.1 Verdsetting av virkninger uten markedspris

Hedonisk prising

Reisekostnadsmetoden

Betinget verdsetting

Valgeksperimenter

Fordeler og ulemper ved forskjellige metoder

Bruk av fagksperter for å verdsette virkninger

4.2 Identifisering og vurdering av miljøvirkninger

Hvilke verdier finnes?

Hva er verdiene verdt?

Metoder om uttrykte preferanser til å verdsette miljøvirkninger

Markedsbaserte metoder for å verdsette miljøvirkninger

Mer informasjon

4.3 Netto ringvirkninger

Ringvirkninger skal ikke med i den samfunnsøkonomiske analysen

Tidligere forsøk på å modellere ringvirkninger

4.3.1 Produktivitet og stordriftsfordeler

4.3.2 Ringvirkninger i arbeidsmarkedet

4.3.3 Areal og transport

4.3.4 Ufullkommen konkurranse

Fotnoter

Vedlegg

Vedlegg 1: Eksempel på identifisering av virkninger

1. Identifisere de berørte gruppene

2. Spesifiser egenskapene ved tiltaket som driver virkningene for de berørte gruppene

3. Bruk årsaksforholdene til å finne de samfunnsøkonomiske virkningene

Hvilke virkninger finner vi?

Hva kan vi bruke det ferdig utfylte diagrammet til?

4. Ta en ekstra sjekk – er det noe som er fordelsvirkninger eller telt dobbelt?

Sluttproduktet

Vedlegg 2: Eksempel på verdsetting av klimagassutslipp

Bakgrunn

Hvordan finner vi utslippsendringene?

Steg 1: Tallfest virkningen

Steg 2: Prissett virkningen

Steg 3: Beregn netto nåverdi

Følsomhetsanalyse

Dekningsanalyse

Mulighet 1: en konstant karbonpris

Mulighet 2: ulike prisbaner

Fotnoter

Begreper