Virksomheter som innfører SRS bør vurdere muligheter, forventninger og forutsetninger for merverdi med bruk av periodisert regnskap i egen styring og i dialogen med departementet.

3.0 Innledning

Dette kapittelet omtaler først formålet med innføringen av SRS og med bruk av periodisert regnskap i styringen. Deretter introduseres kapittel 4, 5 og 6, som handler om merverdi. Så følger litt om vurdering av økonomisk egenart. Virksomhetens økonomiske egenart gir en god pekepinn på merverdien ved å bruke periodisert regnskap i styringen. Til slutt omtales forventninger og forutsetninger som også påvirker mulighetene for merverdi med bruk av periodisert regnskap i virksomhetens egen styring og i dialogen med departementet.

3.1 Formålet med innføring av SRS

Utdrag fra rundskriv R-114 (2. avsnitt):

Formålet med de statlige regnskapsstandardene er å legge til rette for et mer omfattende og standardisert informasjonsgrunnlag for styring i statlige virksomheter. Informasjonen skal kunne brukes i virksomhetens interne styring og i departementenes styring av underliggende virksomheter. Regnskapsstandardene legger til rette for effektiv ressursbruk ved å gi kjennskap til kostnader som virksomheten kan koble til informasjon om ulike aktiviteter, tjenester og effekter. Standardene gir et grunnlag for å fremskaffe sammenlignbar kostnadsinformasjon og en bedre oversikt over statens eiendeler.

Formålet er bedre styring. Alle virksomheter som innfører SRS bør derfor bruke periodisert regnskap i sin interne styring og i dialogen med departementet, når det gir merverdi.

Et periodisert virksomhetsregnskap etter SRS viser en fullstendig oversikt over virksomhetens økonomi, og det har som kjent både ny og mer presis regnskapsinformasjon sammenlignet med et kontantregnskap. Denne tilleggsinformasjonen kan gi merverdi både i virksomhetens egen styring og i dialogen med departementet. Virksomhetene kan for eksempel bruke periodisert regnskap som tilleggsinformasjon til kontantregnskapet og annen informasjon for å følge med, belyse og ta beslutninger for å ivareta sentrale krav til økonomistyring i staten (jf. §1, bokstav a–d) i Reglement for økonomistyring i staten):

a) statlige midler brukes og inntekter oppnås i samsvar med Stortingets vedtak og forutsetninger

Virksomhetene kan bruke balanseinformasjon om kortsiktig gjeld og fordringer5 sammen med informasjon fra kontantregnskap og kontantbudsjett for å sikre god bevilgningskontroll.

Dette omtales i kapittel 5.

b) fastsatte mål og resultatkrav oppnås

Virksomhetene kan koble periodisert regnskap med informasjon om resultater og bruke den informasjonen til å belyse sammenheng mellom ressursbruk og resultater, og hva det koster å oppnå fastsatte mål og resultatkrav.

Dette omtales i kapittel 6.

c) statlige midler brukes effektivt

Virksomhetene kan koble kostnadsinformasjon og annen type informasjon (f.eks. om aktiviteter, tjenester og effekter) for å vurdere kostnadseffektivitet og belyse formålseffektivitet, og bruke den informasjonen for å sikre effektiv ressursbruk.

Dette omtales i kapittel 6.

d) statens materielle verdier forvaltes på en forsvarlig måte

Virksomhetene kan bruke informasjon om kostnader og anleggsmidler for å sikre forsvarlig forvaltning av anleggsmidlene, inkludert underlag for å vurdere behov for reinvesteringer.

Dette omtales i kapittel 6.

3.2 Styringsformål og merverdier i virksomhetens interne styring

Periodisert regnskap kan brukes til ulike styringsformål. I denne veiledningen beskrives tre ulike formål. For hvert styringsformål trenger virksomheten et informasjonsgrunnlag for å kunne sette sammen nødvendig styringsinformasjon som kan brukes for å oppnå merverdier i virksomhetens styring.

Tabellen viser de tre styringsformålene og tilhørende merverdier:

Styringsformål | Merverdi |

Bedre økonomisk oversikt (Kap. 4) |

|

Bedre økonomistyring (Kap. 5) |

|

Bedre virksomhetsstyring (Kap. 6) |

|

Tabell over styringsformål og merverdier

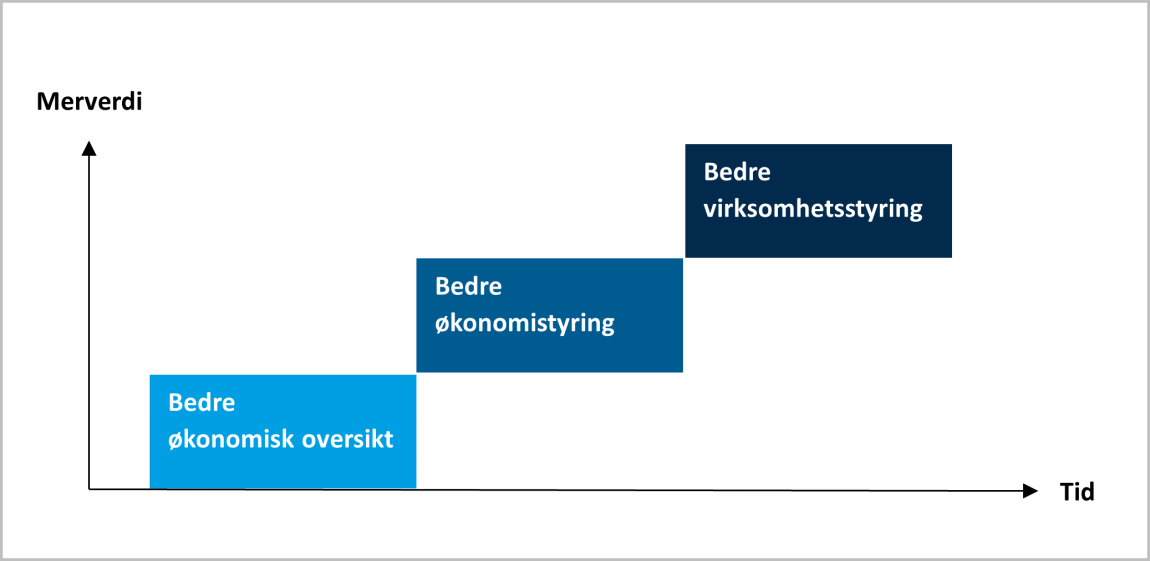

Det er vesentlig forskjell i forventet merverdi og tiden det tar for de tre styringsformålene.

Figuren under viser at det tar kortest tid å oppnå merverdier innen styringsformålet ‘bedre økonomisk oversikt’, da periodisert regnskap enkelt legger til rette for å framskaffe denne styringsinformasjon. Merverdier innen ‘bedre økonomistyring’ og ‘bedre virksomhetsstyring’ er mer krevende og tar dermed mer tid å realisere.

3.3 Merverdier i dialogen med departementet

Virksomhetens ledelse kan også ha forventninger til merverdi med bruk av periodisert regnskap i dialogen med departementet. Her vil også departementets forventninger spille inn. Derfor oppfordres ledelsen til å avklare forventninger med etatsstyrer, som omtalt i kapittel 3.7.

For ledelsen kan for eksempel analyser og vurderinger av styringsinformasjon basert på periodisert regnskap bidra til bedre dialog om økonomien, ressursbruken og anleggsmidler:

Eksempler på styringsinformasjon | Merverdi |

| bedre dialog om økonomisk status og utvikling |

| bedre dialog om effektiv ressursbruk |

| bedre dialog om anleggsmidler |

Tabell med eksempler på styringsinformasjon og merverdier i dialogen med departement

3.4 Virksomhetens økonomiske egenart

Virksomhetens økonomiske egenart gir en god pekepinn på merverdien av å bruke periodisert regnskap, i seg selv, i styringen. Med økonomisk egenart menes kjennetegn ved virksomhetens inntekter, kostnader, eiendeler og gjeld. Merverdien påvirkes av:

- hvor vesentlig den nye regnskapsinformasjonen er

- hvor vesentlig det er at regnskapsinformasjonen er mer presis

Virksomheter som trolig får mye nyttig regnskapsinformasjon med innføring av SRS, er virksomheter som årene før innføring har hatt:

- vesentlig variasjon i inntekter eller utgifter fra år til år

- betydelige betalinger på forskudd eller etterskudd (inntekter eller utgifter)

- mye immaterielle eiendeler eller varige driftsmidler

Virksomhetens vurderingsspørsmål

Virksomheter som innfører SRS, kan bruke malen Virksomhetens vurderingsspørsmål til å vurdere i hvilken grad innføringen vil gi vesentlig økonomisk tilleggsinformasjon, og hva denne informasjonen kan bety for egen styring og dialogen med departementet.

Tabellen kan brukes for å oppsummere vurderinger og konklusjoner. Vurderingene bør gjøres med utgangspunkt i virksomhetens kontantregnskap og informasjon om anleggsmidler de siste årene før innføringen av SRS.

Eksempel på vurderingsspørsmål med utfylte vurderinger

| INNTEKTER | Vurdering |

1 | Har virksomheten mye driftsinntekter?

| Ja, vi har oppdrag fra Forskningsrådet og EU. |

2 | Har virksomheten driftsinntekter fra fakturering av kostnader?

| Ja, vi har oppdrag fra Forskningsrådet og EU. |

3 | Har virksomheten vesentlige inntekter som betales året før aktiviteten gjennomføres? F.eks. tilskudd og overføringer til finansiering av egen aktivitet

| Ja, vi har forskuddsbetalte, flerårige prosjekter for Forskningsrådet og EU. |

4 | Har virksomheten vesentlige inntekter som betales året etter at aktiviteten er gjennomført?

| Nei |

5 | Har virksomheten vesentlige endringer i driftsinntektene fra år til år?

| Ja, på grunn av inntekter fra eksternt finansierte oppdrag. |

| UTGIFTER | Vurdering |

6 | Har virksomheten store driftsutgifter?

| Ja, vi er en ganske stor virksomhet. |

7 | Har virksomheten vesentlige driftsutgifter som varierer i løpet av året?

| Ja, blant annet konsulentutgifter. |

8 | Har virksomheten vesentlige driftsutgifter som betales året før aktiviteten gjennomføres? | Nei |

9 | Har virksomheten vesentlige driftsutgifter som betales året etter at aktiviteten er gjennomført?

| Ja, både for overtid og konsulentoppdrag. |

10 | Har virksomheten vesentlige endringer i driftsutgiftene fra år til år?

| Ja, vi har store endringer i driftsutgiftene. Bl.a. varierer overtid og konsulentbruk fra år til år. |

11 | Har virksomheten vesentlige endringer i utbetalinger til investeringer fra år til år? | Ja. Vi oppgraderte bilparken for tre år siden, og vi kjøpte nye kontormaskiner for to år siden. Vi hadde ingen store investeringer i fjor. |

| EIENDELER | Vurdering |

12 | Har virksomheten mye anleggsmidler med estimert brukstid ≥ 3 år og anskaffelseskost ≥ 50 000 kroner?

| Ja, vi har flere biler, og noen større kontormaskiner med estimert brukstid på over tre år og anskaffelseskost på mer enn kr 50 000. |

13 | Har virksomheten mye immaterielle eiendeler med estimert brukstid ≥ 3 år og

| Ja, vi har flere programvarelisenser i den kategorien.

|

14 | Har virksomheten mye omløpsmidler?

| Nei |

| GJELD | Vurdering |

15 | Har virksomheten mye kortsiktig gjeld?

| Nei |

Tabell som viser eksempler på vurderinger og vurderinger

Spørsmål som besvares med nei indikerer at den typen periodisert regnskapsinformasjon trolig vil være mindre vesentlig som tilleggsinformasjon i egen styring og i dialogen med departementet.

Motsatt vil spørsmål som besvares med ja indikere at den informasjonen kan være vesentlig for styringen.

Vurderingene av virksomhetens økonomiske egenart er viktige innspill til ledelsens beslutning om hva virksomheten skal bruke periodisert regnskap til i styringen.

Uansett vurdering av merverdi av periodisert regnskap i seg selv, kan innføringen av SRS være en god anledning til å se med nye øyne på virksomhetens styringssystem. Det kan motivere til å få gjennomført andre tiltak for å fremskaffe bedre styringsinformasjon, som kan brukes til å oppnå bedre styring i virksomheten.

Mal for virksomhetens vurderingsspørsmål

Last ned tabellen i Word-format for egen utfylling.

3.5 Ledelsens forventninger

Det er i stor grad opp til ledelsen å bestemme hva virksomheten skal sikte mot å oppnå med bruk av periodisert regnskap i egen styring.

Innfører virksomheten SRS uten å tenke godt gjennom hva periodisert regnskap kan og bør brukes til, vil det begrense nytten både på kort og lengre sikt.

Det anbefales derfor at ledelsen, ved innføringen av SRS, starter en prosess for å vurdere bruk og nytte av periodisert regnskap, og tilrettelegge for merverdi i styringen. I denne prosessen kan ledelsen, sammen med andre interessenter i virksomheten, vurdere, snakke om og prioritere sentrale momenter.

Vurdere

- økonomisk egenart, og om innføring av SRS vil gi vesentlig økonomisk tilleggsinformasjon

- styringsformål og forventninger til bruk og nytte i egen styring, og i dialogen med departementet

- behov for ny styringsinformasjon basert på periodisert regnskap

- virksomhetens forutsetninger for å kunne fremskaffe og bruke ønsket styringsinformasjon

- behov for tiltak

Snakke med etatsstyrer om

- økonomisk egenart og vesentlig økonomisk tilleggsinformasjon med innføring av SRS

- behov for ny styringsinformasjon basert på periodisert regnskap

- forventninger til bruk og nytte av ny styringsinformasjon i virksomhetens styring, og i etatsstyringen

Prioritere

- styringsformål og merverdier virksomheten skal sikte mot de nærmeste årene

- tiltak, slik at virksomheten kan tilrettelegge for bruk og nytte av periodisert regnskap i egen styring, og i dialogen med departementet

3.6 Virksomhetens forutsetninger

Virksomhetens forutsetninger påvirker virksomhetens muligheter for å kunne fremskaffe og ta i bruk ny styringsinformasjon basert på periodisert regnskap.

Slike forutsetninger kan være

- informasjonsgrunnlag for å lage ny styringsinformasjon

- virksomhetens opplegg for styring og kontroll

- kulturen i virksomheten

- relevant kompetanse og kapasitet

Det bør være godt samsvar mellom ledelsens forventninger til merverdi og behov for ny styringsinformasjon, og virksomhetens forutsetninger for å fremskaffe og bruke slik styringsinformasjon.

Merverdiene innen styringsformålet ‘bedre økonomisk oversikt’ er realistiske for alle virksomheter som innfører SRS. Har ledelsen andre forventninger, det vil si innen styringsformålene ‘bedre økonomistyring’ eller ‘bedre virksomhetsstyring’ bør ledelsen få avklart om virksomhetens forutsetninger fremmer eller hemmer mulighetene for å kunne realisere aktuelle merverdier.

Ved behov for tiltak for å forbedre forutsetningene bør virksomhetene vurdere kost/nytte, og hvordan tiltak kan finansieres.

Informasjonsgrunnlag

Med informasjonsgrunnlag menes informasjon virksomheten kan bruke sammen med periodisert regnskap for å sammenstille ny styringsinformasjon. Det kan være informasjon om

- månedsverk og årsverk

- kontantregnskap

- kontantbudsjett

- periodisert budsjett

- innsatsfaktorer

- aktiviteter

- produkter og tjenester

- bruker- og samfunnseffekter

Ledelsen bør få avklart om virksomheten har tilstrekkelig informasjonsgrunnlag til å produsere ny styringsinformasjon i tråd med ledelsens behov. Vurderingene kan for eksempel konkludere med behov for å utvide informasjonsgrunnlaget, eller forbedre kvaliteten på informasjonen.

Opplegg for styring og kontroll

Økonomireglementet §§4 og 14 fastsetter noen overordnede rammer og krav til statlige virksomheters styring og internkontroll. Dette er utdypet i bestemmelsene kapittel 2.

Opplegget for styring og kontroll skal være tilpasset virksomhetens egenart, risiko og vesentlighet. Virksomhetens opplegg for styring og kontroll omfatter systemer, rutiner og prosesser knyttet til blant annet

- mål- og resultatstyring

- risikostyring og internkontroll

- budsjett og regnskap

- prosjekt- og porteføljestyring

- investeringsoppfølging

- evaluering

Virksomhetens opplegg for styring og kontroll, og hvordan det er forstått og innført i virksomheten, påvirker virksomhetens muligheter for å kombinere eller koble sammen periodisert regnskap og annen informasjon med ny styringsinformasjon.

Ledelsen bør få avklart om virksomhetens opplegg for styring og kontroll er rigget slik at det er mulig å fremskaffe styringsinformasjon i tråd med ledelsens behov. Vurderingene kan for eksempel konkludere med behov for å endre eller tilpasse økonomimodell, økonomisystem med mer.

Kultur

Organisasjonskultur omfatter de felles verdier, normer og virkelighetsoppfatninger som utvikler seg blant medlemmene i en organisasjon.

Kulturen i virksomheten påvirker hvordan ledere og medarbeidere forholder seg til endringer.

Noen ledere og medarbeidere ser behov for endringer, som for eksempel innføring av SRS eller aktivitets- og tidsregistrering, for å få bedre oversikt over ressursbruken, og dermed et bedre grunnlag for å prioritere og omfordele virksomhetens ressursbruk. Andre ledere og medarbeidere anser derimot innføring SRS som unødvendig og unyttig ressursbruk, og aktivitets- og tidsregistrering som kontroll og detaljstyring.

Ledelsen bør derfor vurdere om virksomhetens kultur fremmer eller hemmer mulighetene for å bruke og få nytte av periodisert regnskap i tråd med ledelsens forventninger til merverdi i styringen. Vurderingene kan for eksempel konkludere med behov for å påvirke kulturen i ønsket retning.

Kompetanse og kapasitet

Virksomhetens kompetanse og kapasitet har stor betydning for virksomhetenes muligheter til å fremskaffe og bruke styringsinformasjonen.

Ledere og medarbeidere i økonomi- og styringsstaber kan for eksempel ha behov for å tilegne seg kompetanse om periodisert regnskap og SRS, periodisert budsjett, analyse av periodisert regnskap og periodiserte nøkkeltall. Kunnskap om forskjell på periodisert regnskap og kontantregnskap i oppfølging og rapportering er også nødvendig.

Kompetanse om bruk eller tilpasning av økonomimodell, økonomisystem med mer for å koble periodisert regnskap og annen informasjon til ny styringsinformasjon kan også være nyttig.

Ledere med budsjettansvar bør kjenne til

- hva forskjellen på kontant og periodisert regnskapsinformasjon er

- hvilken merverdi ledelsen ønsker å oppnå med bruk av periodisert regnskap i styringen

- hvordan den enkelte leder skal forholde seg til, og bruke ny styringsinformasjon, i sitt arbeid

Ledelsen bør derfor få avklart om virksomheten har tilstrekkelig kompetanse og kapasitet til å fremskaffe og bruke ny styringsinformasjon. Vurderingene kan for eksempel konkludere med behov for kompetansetiltak eller å utvide kapasitet.

3.7 Departementets forventninger

Departementets forventninger til bruk og nytte kan ha stor påvirkning på bruk og nytte både for virksomheten og i etatsstyringen. Forventningene bør være realistiske og kjent for virksomheten.

Ledelsen bør derfor snakke med etatsstyrer om departementets forventninger. Det kan være hensiktsmessig å starte denne dialogen i tilknytning til innføringen av SRS.

Formål med denne dialogen kan være å komme frem til felles forståelse av forventninger til bruk og nytte av ny styringsinformasjon i virksomhetens styring og i etatsstyringen, og bli enig om tiltak som skal iverksettes, slik at både virksomheten og departementet kan bruke periodisert regnskap når det gir merverdi i styringen.

Virksomhetens ledelse kan for eksempel ta initiativ og invitere etatsstyrer til dialog om

- økonomisk egenart, og i hvilken grad innføringen av SRS vil gi vesentlig økonomisk tilleggsinformasjon

- forventninger til bruk og nytte av ny styringsinformasjon i egen styring og i etatsstyringen

- behov for ny styringsinformasjon basert på periodisert regnskap

- virksomhetens forutsetninger for å kunne fremskaffe ønsket styringsinformasjon

- behov for tiltak i virksomheten

Fotnoter

5Leverandørgjeld og kundefordringer kommer frem av kontospesifikasjonen til virksomhetene som benytter kontantprinsippet, men eksempelvis lønnsavsetninger og andre avsetninger for påløpte kostnader er informasjon som kun kommer frem i et periodisert virksomhetsregnskap etter SRS.

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, ta kontakt med:

Veileder om bruk av periodisert regnskap i virksomhetenes styring

1. Innledning

1.1 Formål

1.2 Målgruppe

1.3 Leseveiledning

2. Forskjellen på periodisert og kontant regnskapsinformasjon

2.0 Innledning

2.1 Ny informasjon

2.2 Mer presis regnskapsinformasjon

Eksempler

Eksempel 1 – forskjell på regnskapsinformasjon ved investering

Eksempel 2 – forskjell i regnskapsinformasjon ved konsulentbruk og overtid

Fotnoter

3. Muligheter for merverdi

3.0 Innledning

3.1 Formålet med innføring av SRS

3.2 Styringsformål og merverdier i virksomhetens interne styring

3.3 Merverdier i dialogen med departementet

3.4 Virksomhetens økonomiske egenart

Virksomhetens vurderingsspørsmål

Mal for virksomhetens vurderingsspørsmål

3.5 Ledelsens forventninger

3.6 Virksomhetens forutsetninger

Informasjonsgrunnlag

Opplegg for styring og kontroll

Kultur

Kompetanse og kapasitet

3.7 Departementets forventninger

Fotnoter

4. Bedre økonomisk oversikt

4.0 Innledning

4.1 Regnskapsoppstillinger

Resultatregnskapet

Balanseoppstillingen

4.2 Regnskapsanalyser av periodisert regnskap

4.3 Periodiserte nøkkeltall

Periodiserte nøkkeltall for styring gjennom året

Periodiserte nøkkeltall for langsiktig styring

5. Bedre økonomistyring

5.0 Innledning

5.1 Bevilgningskontroll

Avviksanalyser

Årsprognoser

5.2 Inntekts- og kostnadskontroll

Avviksanalyser

Årsprognoser

6. Bedre virksomhetsstyring

6.0 Innledning

6.1 Analyse av «hva det koster»

6.2 Analyse av ressursbruk og prioriteringer

6.3 Analyse av ressursbruk og resultater

Et tenkt eksempel for en tilsynsvirksomhet

6.4 Analyse av økonomiske effekter

6.5 Analyse av kostnader og fakturering

6.6 Forsvarlig forvaltning av anleggsmidler

Fotnoter

7. Begrepsoversikt