Her finner du bevilgnings- og artskontorapportering for virksomheten.

Oppdatert: 13. januar 2023

Veileder i periodisert virksomhetsregnskap etter SRS for bruttobudsjetterte virksomheter

Innledning

Årsregnskap

Resultatregnskapet

Driftsinntekter

Inntekt fra bevilgninger

Inntekt fra tilskudd og overføringer

Inntekt fra gebyrer

Salgs- og leieinntekter

Andre driftsinntekter

Driftskostnader

Varekostnader

Lønnskostnader

Avskrivninger på varige driftsmidler og immaterielle eiendeler

Nedskrivninger av varige driftsmidler og immaterielle eiendeler

Andre driftskostnader

Finansinntekter og finanskostnader

Finansinntekter

Finanskostnader

Avregninger og disponeringer

Avregnet med statskassen (bruttobudsjetterte)

Innkrevingsvirksomhet og andre overføringer til staten

Avgifter og gebyrer direkte til statskassen

Avregning med statskassen innkrevingsvirksomhet

Tilskuddsforvaltning og andre overføringer fra staten

Tilskudd til andre

Avregning med statskassen tilskuddsforvaltning

Balansen

Eiendeler

Statens kapital og gjeld

Statens kapital

Virksomhetskapital

Avregninger

Avregnet med statskassen (bruttobudsjetterte)

Gjeld

Avsetning for langsiktige forpliktelser

Avsetninger langsiktige forpliktelser

Annen langsiktig gjeld

Øvrig langsiktig gjeld

Kortsiktig gjeld

Leverandørgjeld

Skyldig skattetrekk

Skyldige offentlige avgifter

Avsatte feriepenger

Mottatt forskuddsbetaling

Annen kortsiktig gjeld

Noter

Note 1 – Driftsinntekter

Inntekt fra bevilgninger

Hva er inntekt fra bevilgning for en bruttobudsjettert virksomhet?

Motsatt sammenstilling

Forenkling

Inntekt fra tilskudd og overføringer

SRS 9 Transaksjonsbaserte inntekter

Inntekt fra gebyrer

Salgs- og leieinntekter

Andre driftsinntekter

Note 2 – Lønnskostnader

Note 3 – Immaterielle eiendeler

Note 4 – Varige driftsmidler

Note 5 – Andre driftskostnader

Note 6 – Finansinntekter og finanskostnader

Note 7 – Sammenheng mellom avregnet med statskassen og mellomværende med statskassen (bruttobudsjetterte virksomheter)

Hva er avregnet med statskassen?

Del A) Forklaring til at periodens resultat ikke er lik endring i avregnet med statskassen i balansen (kongruensavvik)

Del B) Forskjellen mellom avregnet med statskassen og mellomværende med statskassen

Kolonnen Spesifisering av bokført avregning med statskassen

Kolonnen Spesifisering av rapportert mellomværende med statskassen

Sammenheng mellom kolonnene

Note 8 – Innkrevingsvirksomhet og andre overføringer til staten

Note 9 – Tilskuddsforvaltning og andre overføringer fra staten

Note 10 – Investeringer i aksjer og andeler

Note 11 – Beholdninger av varer og driftsmateriell

Note 12 – Kundefordringer

Note 13 – Opptjente, ikke fakturerte inntekter / Mottatt forskuddsbetaling

Opptjente, ikke fakturerte inntekter

Mottatt forskuddsbetaling

Note 14 – Andre kortsiktige fordringer

Note 15 – Bankinnskudd, kontanter og lignende

Note 16 – Annen kortsiktig gjeld

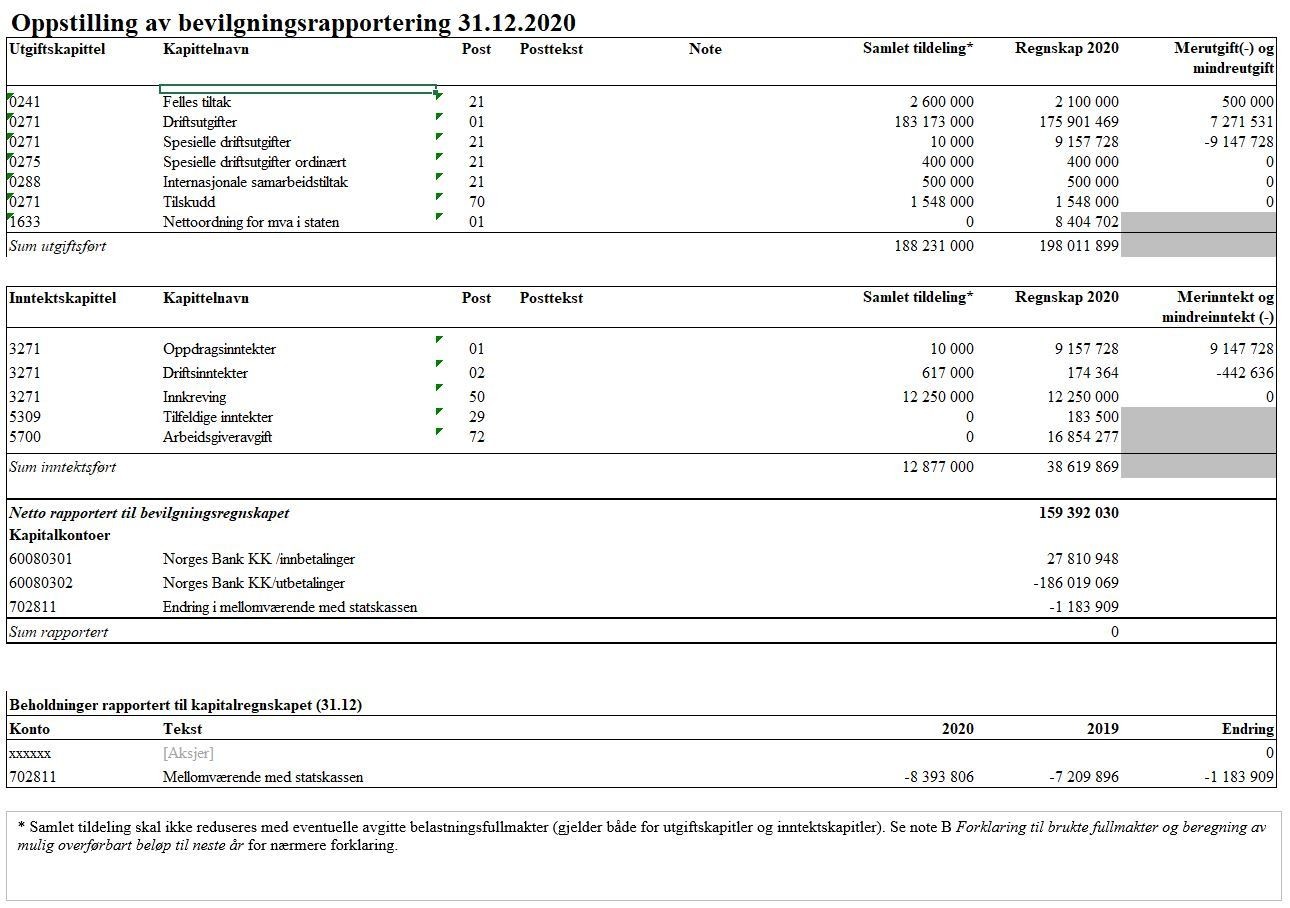

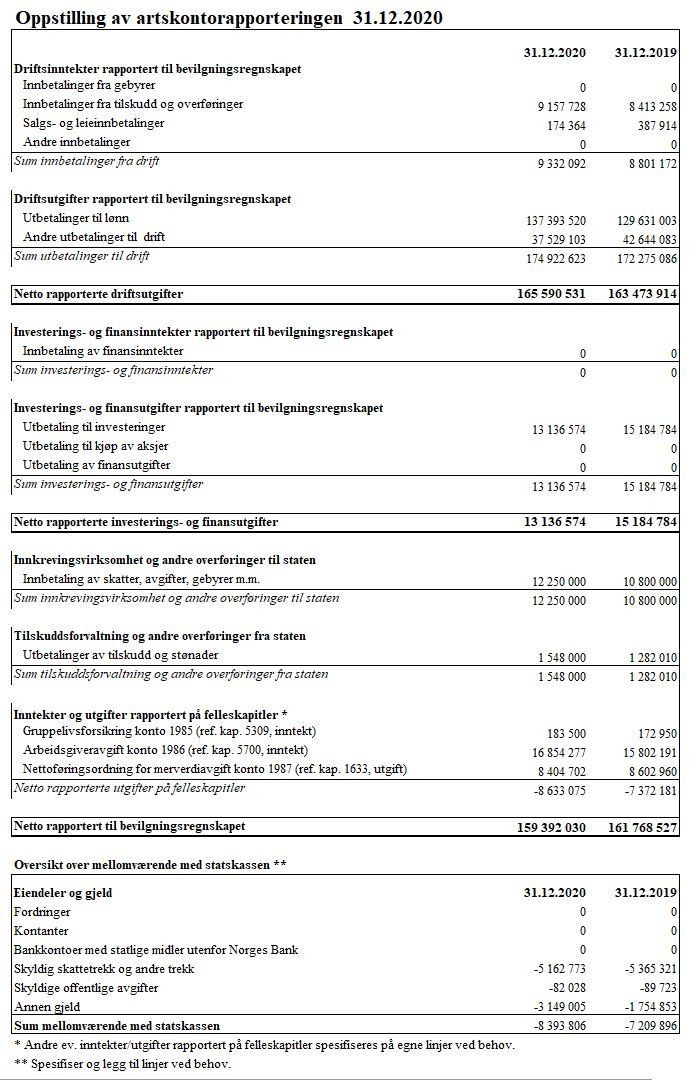

Bevilgnings- og artskontorapportering