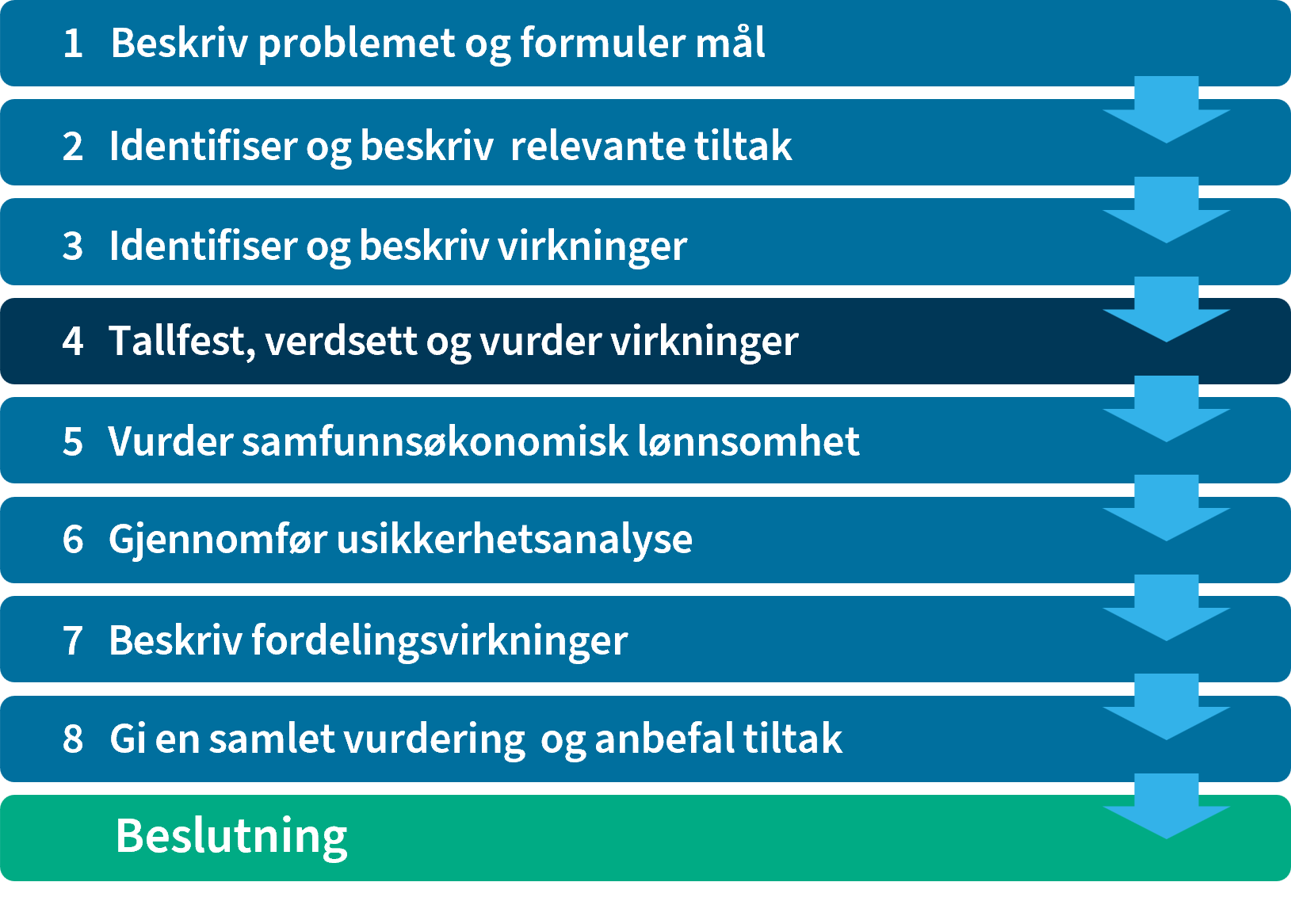

Dette kapittelet gir først veiledning om hvordan man skal tallfeste og verdsette virkninger, og deretter veiledning om kvalitative vurderinger av ikke-prissatte virkninger. Til sist er det veiledning om enkelttemaer som er relevante for både prissatte og ikke-prissatte virkninger.

- Tallfest virkningene ved å finne kvanta, så langt det er mulig.

- Verdsett virkninger med markedspris i kroner.

- Verdsett virkninger uten markedspris i kroner, så langt det er mulig.

- Vurder verdien av ikke-prissatte virkninger.

- Beregn forventningsverdier.

- Realprisjuster relevante verdier.

- Beregn skattefinansieringskostnaden.

Formålet med denne arbeidsfasen er å vurdere virkningene av tiltakene som skal analyseres. Når man er ferdig med denne arbeidsfasen (og arbeidsfasene før), har man delvis besvart utredningsinstruksens fjerde spørsmål «Hva er de positive og negative virkningene av tiltakene, hvor varige er de og hvem blir berørt?».48a

I en samfunnsøkonomisk analyse skal nytte- og kostnadsvirkninger tallfestes og verdsettes i kroner så langt det er mulig og hensiktsmessig. I de fleste analysene vil det også være noen sentrale virkninger som ikke lar seg tallfeste eller verdsette i kroner. Disse kan være av stor betydning for tiltakets samfunnsøkonomiske lønnsomhet, og det er derfor viktig å vurdere og synliggjøre disse på lik linje med de prissatte virkningene.

Det er behov for tverrfaglig kompetanse i alle utredninger av en viss størrelse.

I arbeidet med å tallfeste og verdsette virkninger er det alltid nyttig med samfunnsøkonomisk metodekompetanse. I tillegg er det viktig å kombinere metodekunnskapen med relevant sektor- og fagkompetanse.

Å tallfeste virkninger (det vi si finne kvanta) i tilfeller der det er enkle og entydige sammenhenger mellom tiltak og virkninger, krever ikke stor samfunnsøkonomisk metodekompetanse. Ofte vil imidlertid disse sammenhengene være mer komplekse, og da stilles det større krav til metodekompetanse og relevant sektor- og fagkompetanse.

Å verdsette virkninger der det finnes markedspriser, krever ikke stor samfunnsøkonomisk metodekompetanse eller sektor- og fagkompetanse. Dette gjelder også for virkninger uten markedspris når disse verdsettes gjennom sektorovergripende verdiestimater eller generelle regler.

Når man skal verdsette virkninger uten markedspris, kreves imidlertid spesiell metode- og fagkompetanse. Det gjelder spesielt hvis man gjennomfører egne verdsettingsstudier, men også hvis man gjenbruker tidligere verdsettingsstudier (verdioverføringer) eller verdsettingen gjøres kvalitativt. Enkelte forsknings- og utredningsinstitusjoner, inkludert konsulentselskaper, tilbyr denne typen kompetanse. Det kreves god bestillerkompetanse når man skal involvere eksterne til å bistå med utredningen (se kapittel 1.5).

3.4.1 Prinsipper og fremgangsmåte for å vurdere virkninger

I en nytte-kostnadsanalyse verdsettes alle positive og negative virkninger av et tiltak i kroner så langt det lar seg gjøre, ut fra et hovedprinsipp om at en konsekvens er verdt det befolkningen til sammen er villig til å betale for å oppnå den eller for å unngå den. Dersom betalingsvilligheten for alle tiltakets nyttevirkninger er større enn summen av kostnadene, defineres tiltaket som samfunnsøkonomisk lønnsomt. Kostnadene ved et prosjekt skal prinsipielt gjenspeile verdien av det en må gi opp av andre ting (verdien som ressursene kan skape i beste alternative anvendelse) for å gjennomføre prosjektet, mens nytten skal gjenspeile hvor mye en er villig til å betale (folks samlede betalingsvillighet).

Når man skal veie nytte- og kostnadsvirkninger av ulike tiltak opp mot hverandre i en lønnsomhetsberegning, skal flest mulig virkninger fastsettes i kroner, så langt det er mulig og hensiktsmessig (se punkt 6.1 i rundskriv R-109/2021). Jo flere av virkningene som er verdsatt i kroner, desto enklere blir det å sammenligne virkninger innad og på tvers av tiltakene som utredes, på en konsistent og systematisk måte.

Det er viktig at verdsettingen er faglig forsvarlig og gir meningsfull informasjon. Samtidig bør kostnaden ved å verdsette en virkning stå i et rimelig forhold til nytten av å verdsette den.

Hovedprinsippet for verdsetting av nyttevirkninger i en samfunnsøkonomisk analyse er betalingsvillighetsprinsippet.48b Prinsippet betyr at man skal forsøke å vurdere virkningene ut fra hvordan de påvirker befolkningens velferd.49 En viktig presisering er at betalingsvillighetsprinsippet skal benyttes uavhengig av om verdien vurderes kvantitativt eller kvalitativt.50 For prissatte virkninger innebærer det å ivareta betalingsvillighetsprinsippet at verdien per enhet av en virkning skal settes lik det befolkningen er villig til å betale for å oppnå eller unngå den. Mens for ikke-prissatte virkninger innebærer prinsippet at man gjør en kvalitativ (skjønnsmessig) vurdering av hvilken verdi eller betydning virkningen har for befolkningens velferd.

Når det gjelder verdsetting av kostnadsvirkninger i en samfunnsøkonomisk analyse, er det alternativkostnadsprinsippet som skal følges. Dette prinsippet innebærer at kostnadsvirkningene skal være lik den verdien disse ressursene har i beste alternative anvendelse (alternativkostnaden).

At noe er «samfunnsøkonomisk lønnsomt» betyr at befolkningen til sammen er villig til å betale minst så mye som tiltaket faktisk koster. I kapittel 3.5 gis det veiledning om hvordan man skal vurdere tiltakets samfunnsøkonomiske lønnsomhet (kvantitativt og/eller kvalitativt).

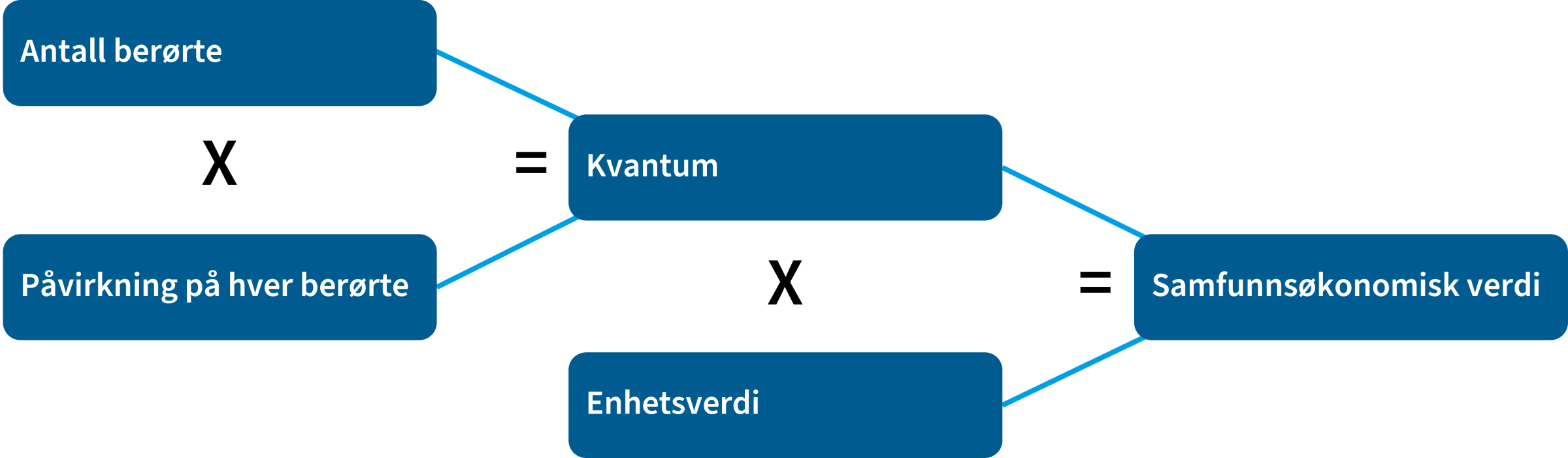

Den samfunnsøkonomiske verdien av virkningene til hver av tiltakene som utredes, fremkommer normalt ved å multiplisere verdien per enhet (enhetsverdien) med antallet det er snakk om (kvantumet). Dette er illustrert i figuren under.

For å finne kvantumet kan man som regel multiplisere antall berørte og påvirkningen per berørt. For eksempel kan antall berørte være antall arbeidstakere som sparer tid som følge av et digitaliseringstiltak, mens påvirkningen per berørt er hvor mye spart tid det er per berørte arbeidstaker. Dette gir oss et kvantum som sammen med en gitt enhetsverdi på tidsbesparelsen er lik verdien på den samfunnsøkonomiske virkningen.

Når det gjelder enhetsverdien, kan man bruke markedsprisen for virkninger der denne finnes. For virkninger som mangler en markedspris, kan man vurdere ulike verdsettingsmetoder for å finne en såkalt skyggepris (se kapittel 3.4.3).

I de tilfellene der man av ulike grunner ikke kan fastsette et kvantum eller en pris på en virkning, må disse virkningene vurderes kvalitativt (se kapittel 3.4.4).

Slik er dette kapittelet bygd opp

Dette kapittelet gir først veiledning om hvordan virkningene kan tallfestes (altså hvordan man kan finne et kvantum), og deretter hvordan virkningene kan verdsettes i kroner (altså hvordan man kan finne en enhetsverdi). Deretter kommer det veiledning om en kvalitativ metode for å vurdere de ikke-prissatte virkningene. Til sist kommer det veiledning om å vurdere forventningsverdier og realprisjustering og om å beregne offentlige finansieringskostnader.

Veiledningen om tallfesting og verdsetting er også relevant for de ikke-prissatte virkningene. Dette skyldes at man i mange tilfeller vil klare å finne enten kvantumet (helt eller delvis) eller enhetsverdien. Videre er det viktig å ha kunnskap om metodene for tall- og verdsetting, slik at man på et faglig grunnlag kan vurdere hvorvidt virkningen lar seg tallfeste eller verdsette.

3.4.2 Finn kvantum for å tallfeste virkningene

Med utgangspunkt i de samfunnsøkonomiske virkningene som er identifisert og beskrevet i forrige arbeidsfase, skal man tallfeste virkningene så langt det er mulig, det vil si finne kvantumet. Gjennom tallfestingen blir virkningene mer synlige og sammenlignbare med andre virkninger, i tillegg til at de blir enklere å etterprøve enn om de bare er kvalitativt vurdert.

Det er nullalternativet som er sammenligningsgrunnlaget for å tallfeste virkningene (se kapittel 3.1.3). Selv om nullalternativet utarbeides som en del av problembeskrivelsen, vil som regel mye av tallfestingen av nullalternativet gjøres i denne fasen. Det er først når man har identifisert tiltakets virkninger, at man har et tilstrekkelig grunnlag til å vurdere hvilke deler av nullalternativet det er behov for å tallfeste.

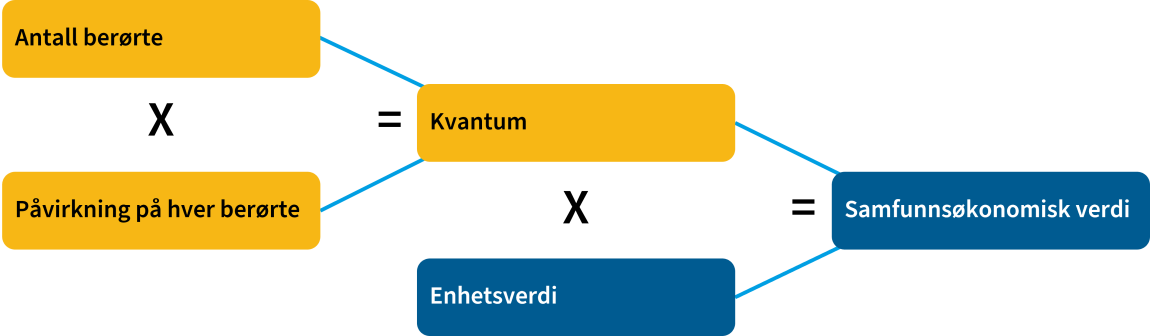

To steg for å tallfeste de samfunnsøkonomiske virkningene

Som illustrert i figuren over anbefaler vi følgende to steg for å tallfeste de samfunnsøkonomiske virkningene (altså finne kvantaene):51

- Vurder hvor mange som blir berørt av hver virkning.

- Vurder hvor stor påvirkning tiltaket vil ha på hver enkelt berørt.

Ved å gjennomføre tallfestingen i to ulike steg vil man tydeliggjøre hvilke deler av beregningsgrunnlaget som kommer fra de forskjellige kildene. Og for de virkningene der man ikke klarer å fremskaffe opplysninger om alle variablene, har man likevel en oppskrift på hva man helst skulle ha tallfestet.

Videre har man et godt grunnlag for å synliggjøre det som faktisk er tallfestet, og det vil bli enklere å komme med faglige vurderinger av de ikke-prissatte virkningene (se kapittel 3.4.4).

I de tilfellene der man har opplysninger om kvantumet, vil det ikke være nødvendig å gå gjennom de to stegene. Vi anbefaler likevel at man synliggjør hvor mange som blir berørt, og i hvor stor grad disse blir berørt, for å sikre en transparent utredning.

Det tredje steget for å finne den samfunnsøkonomiske verdien blir, som illustrert i figuren over, å finne den rette enhetsverdien (se kapittel 3.4.3).

Rekkefølgen på stegene må tilpasses den aktuelle utredningen og informasjonsgrunnlaget. I noen tilfeller kan det være hensiktsmessig å kombinere noen av stegene.

Se boksen under som viser noen forenklede eksempler for å illustrere hva kvantumet kan være.

Kvantum beskrives gjerne i fysiske enheter som for eksempel endring i antall, vekt, areal osv. Kvantum kan også være en ikke-fysisk størrelse.

- En fysisk størrelse

- Antallet berørte kan være 100 offentlige sykehjem, og påvirkningen kan være at hvert sykehjem må investere i ett nytt ventilasjonsanlegg. Samlet kvantum blir 100 ventilasjonsanlegg.

- Menneskelige tidsbesparelser

- Antallet berørte kan være 1000 arbeidstakere, og påvirkningen kan være frigjort tid på om lag 40 timer årlig per arbeidstaker. Den samlede kvantumet blir da 40 000 frigjorte arbeidstimer i året.

- Mer abstrakte størrelser

- Antallet berørte kan være 15 000 eldre, og påvirkningen på hver kan være at de i snitt kan bo hjemme to år lenger. Samlet kvantum blir da 30 000 flere hjemmeboerår.

- Antallet berørte kan være 200 barn i barnehagealder, og påvirkningen kan være at de som følge av tiltaket får gå i barnehage i tre år i en periode der de ellers ville ha gått hjemme. Samlet kvantum blir da 600 barnehageår.

Steg 1: Vurder hvor mange som blir berørt av hver virkning

For hver av de samfunnsøkonomiske virkningene som er identifisert, må man vurdere antallet personer eller grupper i samfunnet som man forventer vil bli berørt av tiltaket. Man bør beskrive hvilke personer eller grupper det gjelder, og forsøke å gi et tallfestet anslag på hvor mange som antakelig vil bli berørt av tiltaket. Utgangspunktet bør være kartleggingen av berørte grupper som ble gjort for å identifisere de samfunnsøkonomiske virkningene i arbeidsfase 3 (se kapittel 3.3.2).

For en rekke virkninger vil det ikke finnes et antall berørte i form av antall personer. I stedet vil det for eksempel dreie seg om antall bedrifter, antall timer, antall tonn CO2-utslipp eller lignende. I noen tilfeller kan også hele Norges befolkning være den berørte enheten, for eksempel som følge av endringer i verdien av et miljøgode som har nasjonal betydning (se kapittel 3.4.4).

Å innhente kunnskap om antall berørte for hver virkning krever ofte at man utarbeider prognoser. For eksempel for antall sykehusinnleggelser ved tiltak i helsesektoren, antall innsatte i soningskø ved tiltak i kriminalomsorgen eller antall besøkende ved tiltak i kultursektoren. For noen virkninger kan dette være relativt enkelt å vurdere.

I eksempelet med svakheter i det offentlige tilbudet for barn og unge vil antall barn og unge som mottar hjelp fra barnevernet, utgjøre en viss andel av aldersgruppen. I 2017 mottok for eksempel 55 700 barn og unge i alderen 0–22 år hjelp. Et naturlig utgangspunkt er å vurdere hvordan andelen som mottar hjelp, har utviklet seg historisk og sammenstille dette med relevante befolkningsprognoser fra SSB for å fremskrive disse trendene. Her bør man imidlertid rådføre seg med eksperter eller eksisterende forskning og analyser for å sørge for at man fremskriver trendene på en mest mulig korrekt måte. Alle forutsetningene må være godt dokumentert.

Når man identifiserer antallet berørte personer, er det viktig å huske at antallet berørte kan variere for den samme virkningen mellom de ulike tiltakene. For eksempel kan antallet berørte ved et forebyggingstiltak variere mellom de ulike tiltakene som utredes. Videre bør man være oppmerksom på at det for eksempel kan være forskjeller i nye og eksisterende brukere av et velferdstilbud. Kanskje kan en bedre tjeneste føre til at flere bruker den. Dette vil innebære at verdien per bruker av økt kvalitet på tjenesten er ulik for de eksisterende brukerne, som får en verdiøkning som tilsvarer en bedre tjeneste, og for de nye brukerne av tjenesten, som får en verdiøkning som tilsvarer en ny tjeneste.

Steg 2: Vurder hvor stor påvirkning tiltaket vil ha på hver enkelt berørt

For hver av de samfunnsøkonomiske virkningene som er identifisert av tiltaket, må man vurdere hvor stor påvirkning tiltaket vil ha på hver enkelt berørt. Påvirkningen sier noe om i hvilket omfang tiltaket påvirker dem som berøres av tiltaket. I utredninger hvor tiltaksalternativene er av lik karakter, men med ulike ambisjonsnivåer, vil det typisk være graden av påvirkning som skiller tiltaksalternativene fra hverandre.

For å vurdere tiltakenes påvirkning må man ha gode vurderinger omkring nullalternativet, det vil si dagens situasjon og forventet fremtidig utvikling (se kapittel 3.1.3). Det er avvik fra nullalternativet som skal identifiseres for hver enkelt berørt.

Påvirkningen må identifiseres på en slik måte at den samfunnsøkonomiske betydningen, målt ved enhetsverdien (se kapittel 3.4.3), vil være lik for den samme virkningen på tvers av tiltakene. Det skal altså komme frem hvorvidt de ulike tiltakene faktisk innebærer ulik påvirkning. Dette gjør man ved å både bestemme hva som skal regnes som én enhet, og vurdere med hvor mange enheter virkningen utgjør. Enheten kan for eksempel være antall desibel økt støy hver person utsettes for, en prosentvis endring i antall uønskede hendelser hver person utsettes for, antall sparte timer osv. Dette avhenger av hva man klarer å finne informasjon om.

I vurderingen av påvirkningen et tiltak har, er det nyttig å hente inn det som finnes av relevant forskning og tilgjengelig statistikk.

Påvirkninger i eksempelet om svakheter i tilbudet til barn og unge

La oss se nærmere på eksempelet med svakheter i det offentlige tilbudet til barn og unge.

For å kunne si noe om hvor mye bedre livskvalitet barn som mottar hjelp fra barnevernet, vil få som følge av kompetansetiltak rettet mot de ansatte, må vi ha kunnskap om kvaliteten på tjenestene i dag, hvordan det gir seg utslag i livskvalitet, og hvordan dette vil utvikle seg fremover. På samme måte må vurderingen av økt jobbtilfredshet for ansatte ses opp mot deres trivsel i dagens situasjon og forventet utvikling, og vi må vurdere hvordan økt kompetanse kan endre dette, for å kunne si noe om hvordan tilbud om økt kompetanse vil påvirke trivselen.

En detaljert beskrivelse av kompetansen til de nåværende ansatte vil være et godt utgangspunkt for å beskrive potensialet for økt effektivitet og kvalitet når kompetansen styrkes. Videre kan arbeidsmiljøundersøkelser kanskje bidra til å belyse hvor godt ansatte trives i dag. Kartlegginger av omfanget og konsekvensene ved omsorgssvikt kan belyse nyttepotensialet per barn som muligens mottar hjelp av økt kvalitet. Det er spesielt viktig å begrunne årsaksforholdene mellom virkningen som er identifisert for den berørte gruppen, og tiltakene som utredes. I eksempelet vårt er det viktig å vurdere om det faktisk er slik at økt kompetanse hos de ansatte i barnevernet vil føre til økt kvalitet på barnevernstjenestene.

Viktige momenter å huske på

Fordi den samfunnsøkonomiske verdien kommer frem som produktet av enhetsverdi og et kvantum, må spesifikasjonen av kvantumet ses i sammenheng med de prisene man har, kan fremskaffe, eller kan se for seg å kunne fremskaffe. Det vil derfor ofte være behov for å iterere ved å veksle frem og tilbake mellom kvantifisering og verdsetting (se kapittel 3.4.3).

I noen situasjoner finnes det tilstrekkelig informasjon til at man kan tallfeste kvantumet, mens det i andre tilfeller kan være vanskelig å gjøre dette på et tilstrekkelig faglig grunnlag. Ofte vil det være mulig å finne frem til et estimat på antall berørte, mens påvirkning per berørt kan være vanskeligere å tallfeste. Grove estimater, intervaller eller eksempler er som regel bedre enn ingen estimater og vil kunne bidra til å høyne kvaliteten på beslutningsgrunnlaget betraktelig.

Dersom flere tiltak kan gjennomføres i kombinasjon, er det i denne arbeidsfasen også viktig å vurdere virkningene av disse tiltakskombinasjonene. Utover den generelle veiledningen som gjelder for alle tiltak, er det ved tiltakskombinasjoner særlig viktig å vurdere om de tiltakene som analyseres samlet, vil svekke eller forsterke hverandre. I så fall kan det tallfestede kvantumet kanskje være annerledes for et tiltak når det gjennomføres i sammenheng med andre, enn om tiltaket gjennomføres alene.

Det er viktig å dokumentere og synliggjøre forutsetningene og faktagrunnlaget bak anslagene og usikkerheten i dem. Er det brukt grove estimater, skal man være åpen om det. Jo større usikkerhet det er knyttet til forutsetningene, desto viktigere blir det å beskrive usikkerheten og gjøre følsomhetsanalyser eller andre typer usikkerhetsanalyser (se kapittel 3.6).

Et praktisk tips er at rimelighetsvurderinger av anslagene vil kunne gi økt kvalitet og spare tid. Man kan ofte oppdage alvorlige feilslutninger gjennom helt enkle rimelighetsvurderinger («sanity checks») av beregningene sine. Når man deler opp kvantum i antall berørte og påvirkningen per berørt, er man godt rigget for å vurdere rimeligheten av begge størrelsene. Det er for eksempel ikke mulig at brukerne av en tjeneste sparer mer tid enn de totalt sett bruker i utgangspunktet.

I tillegg til å benytte rimelighetsvurderinger som kvalitetssikring av allerede gjennomførte vurderinger kan disse teknikkene også være nyttige for å utarbeide grove førsteanslag på virkningenes størrelse. Videre kan slike vurderinger benyttes til dekningsanalyser («break-even», se kapittel 3.5.5).

Siden det er av betydning når en virkning inntreffer, er det nødvendig at man i så stor grad som mulig angir kvantum i årlige størrelser for hele tidsperioden de forventes å ha en effekt. Se kapittel 3.5.2 om hvordan analyseperioden fastsettes.

Hvordan finne effekten av et tiltak?

Det er ofte krevende å gå fra kvalitative til tallfestede beskrivelser av hvordan et tiltak virker.

I kapittel 3.3.2 så vi hvordan virkningene ble identifisert og beskrevet, og videre kan det brukes mange typer data og metoder til å tallfeste virkningene. Dette er gjerne en arbeidskrevende arbeidsfase som innebærer at man må sette av tilstrekkelig med tid. Kvantifiseringen kan gjennomføres ved å bruke ulike metoder og data fra mange ulike kilder.

Det som gjerne skiller de ulike metodene for å måle effekten av tiltak, er gjerne sikkerhetsgraden til disse. Med sikkerhetsgrad mener vi i hvilken grad man kan «bevise» at effektene skyldes tiltaket og ikke andre eksterne forhold. Det er viktig å velge metoder som i tilstrekkelig grad kan sannsynliggjøre de forventede virkningene som følge av et tiltak.52 I den sammenheng vil det også være en nytte-kostvurdering å finne frem til hvilke metoder som vil være relevante i hver enkelt utredning.

Tilgang til data og kvaliteten på disse er ofte hovedutfordringen i en utredning. Dersom det er mulig, anbefaler vi som en hovedregel å benytte mer enn én datakilde. Det gjør anslaget mindre sårbart for svakheter hos én kilde. Man kan for eksempel hente data fra flere ulike studier om samme tema. Hvis man bruker forskningsrapporter, er det for eksempel viktig å ikke basere seg på bare én studie dersom det finnes andre relevante rapporter eller andre datakilder. Dersom data fra én rapport er klart bedre eller mer relevant enn alternativene, bør dataene fra denne rapporten likevel tillegges stor vekt.

Nedenfor følger noen ulike forslag til datakilder, men det finnes også flere. I en del tilfeller vil man ikke få tilgang til relevante kvantitative data innenfor tids- og ressursrammene. Til sist i kapittelet gir vi også råd til hvordan man kan innhente kvalitativ informasjon for å belyse virkningene. Dette kan man bruke for å supplere kvantitative vurderinger.

Effektevalueringer eller resultatmålinger

I mange tilfeller kan man med fordel basere tallfestingen på tidligere erfaringer fra tilsvarende tiltak. For eksempel kan man bruke tidligere effektevalueringer som grunnlag for å vurdere økningen i antall sysselsatte som følge av tiltak med mål om å få flere i arbeid. Da må man vurdere om forutsetningene og virkningsmekanismene som er dokumentert i tidligere effektevalueringer, kan overføres og danne et grunnlag for å tallfeste virkningene i det tiltaket som nå vurderes.

I noen tilfeller kan det være relevant å hente erfaringsdata i form av effektevalueringer eller resultatmålinger fra sin egen virksomhet eller lignende virksomheter. Dersom slike data ikke finnes, kan man hente inn erfaringer fra privat sektor eller fra virksomheter utenfor Norge. Man må imidlertid være oppmerksom på at jo lenger bort man beveger seg fra de rammebetingelsene og omgivelsene som ens egen virksomhet opererer i, desto større usikkerhet vil det være knyttet til om de samme forutsetningene og virkningsmekanismene er til stede. Da kan det hende at datamaterialet i større grad må tilpasses for å få gode anslag på virkningene.

Det er viktig å være oppmerksom på at korrelasjon, også kalt samvariasjon, mellom størrelser ikke nødvendigvis betyr at det er en årsakssammenheng (også kalt kausal sammenheng) mellom dem. Det vil derfor ikke alltid være slik at man kan påvirke den ene variabelen for å oppnå effekten man ønsker i den andre variabelen.

Anta for eksempel at man i en befolkning finner en positiv korrelasjon mellom bruk av lesebriller og det å ha hjerte- og karsykdommer. Da kan man ikke uten videre konkludere med at brillene øker risikoen for hjertesykdommer, eller at hjertesykdom fører til at folk trenger briller. En annen forklaring er at både økt brillebruk og økt risiko for hjerte- og karsykdommer henger sammen med høy alder. I dette tilfellet skyldes altså korrelasjonen at begge egenskapene har en kausal sammenheng med en tredje egenskap, nemlig høy alder.53 For å redusere forekomsten av hjerte- og karsykdommer vil derfor tiltak for å redusere brillebruk trolig ikke ha noen effekt, selv om samvariasjonen kan indikere dette. Det å se etter samvariasjon vil likevel ofte være et godt utgangspunkt for å drøfte årsaksforhold og vurdere behovet for grundigere evalueringer.

Dersom man tar utgangspunkt i den løpende resultatmålingen til virksomheten, vil man vanligvis basere effektmålingene på å observere om tilstanden hos brukerne eller samfunnet er endret, for deretter å forsøke å sannsynliggjøre at det er en årsakssammenheng mellom virksomhetens tiltak og tilstandsendringen. En samvariasjon kan gi indikasjoner på effekter, men gir som nevnt ingen garanti for at dette er tilfellet. Det er derfor viktig at man også skaffer informasjon om utviklingen i sentrale forhold utenfor virksomheten som man kan anta påvirker utviklingen i den aktuelle tilstanden. Dersom man konkluderer med at ingen slike forhold kan bidra til å forklare tilstandsendringen, har man ytterligere sannsynliggjort at det er virksomhetens tiltak som har forårsaket endringen.54

Ved resultatmålinger vil man ikke klare å «bevise» at effekten skyldes virksomhetens innsats. Slike målinger kan likevel vurderes som tilstrekkelig i noen tilfeller, gjerne sammen med kvalitative funn som kan understøtte resultatene. Resultatmålinger kan også være et grunnlag for å vurdere behovet for grundigere evalueringer av tiltaket, for eksempel eksperimentelle opplegg (se under).

Egne forsøk og eksperimenter

Den ideelle, men også mest ressurskrevende tilnærmingen til å måle og vurdere effekter er såkalte eksperimentelle opplegg. Hensikten med eksperimentelle opplegg er å utelukke andre mulige forklaringer på tilstandsendringer. De gir derfor høy grad av sikkerhet for å påvise effekter, men vil ofte være ressurskrevende å gjennomføre.

Kanskje er et tilsvarende tiltak ikke evaluert eller prøvd ut tidligere, eller kanskje er ikke erfaringer fra tilsvarende tiltak overførbare til det aktuelle tiltaket. I slike tilfeller kan man vurdere å sette i gang egne forsøk for å hente inn kunnskap om virkningene. Før man setter i gang, bør man vurdere om man har tilgang til relevante data, og om den metoden man bruker, er egnet til å avklare det man ønsker å belyse. Videre vil det kreve at man involverer forsknings- eller utredningsmiljøer som kan påta seg denne typen oppdrag, med mindre man har denne typen kompetanse internt.

For å teste ut effekten av nye tiltak før full gjennomføring kan man bruke randomiserte kontrollerte forsøk (RCT). Formålet med RCT er å finne presise estimater på effekten av tiltak. Metoden består i at man deler opp en gitt populasjon (personer, bedrifter osv.) i minst én tiltaksgruppe som stilles overfor et gitt tiltak (som eventuelt kan variere mellom ulike tiltaksgrupper), og minst én kontrollgruppe som ikke stilles overfor noen tiltak. Gruppene som skal sammenlignes, bør være så like som mulige med tanke på alt som kan påvirke utfallet av tiltaket. Ideelt sett bør forskjellen mellom gruppene bare bestå av at den ene stilles overfor et tiltak, mens den andre ikke gjør det. Dette oppnår man ved å fordele utvalget til gruppene helt tilfeldig (randomisere). Ved å sammenligne forskjeller mellom tiltaksgruppene og kontrollgruppen kan man trekke en slutning om hvordan ulike tiltak har virket.

Selve kjernen i metodikken for randomiserte forsøk og andre utprøvinger (inkludert piloter med og uten randomisert utrullingsrekkefølge) er at man innenfor en gruppe skal gjennomføre en kontrollert og villet forskjellsbehandling og se hvilken effekt et tiltak har, før det vurderes nærmere om tiltaket skal avsluttes eller rulles ut til flere. Et eksempel er tilbud om gratis kjernetid i barnehager, som ble prøvd ut i et forsøk i noen bydeler i Oslo rundt årtusenskiftet og senere rullet ut i hele Oslo.55

RCT refereres ofte til som «gullstandarden» for metodeoppsett og benyttes blant annet i kontrollerte laboratorieeksperimenter innenfor medisinsk forskning. Mens forskning på legemidler har en tradisjon for å benytte RCT, kan det være vanskeligere å gjennomføre slike forsøk innen samfunnsforskningen. Det kan blant annet være vanskeligere å kontrollere for eksterne forhold i samfunnsforskningen, der man gjerne står overfor mer komplekse årsaksforhold. Videre er bruken av denne metoden gjerne tids- og arbeidskrevende, og det må vurderes om blant annet etiske hensyn, juridiske rettigheter og spørsmål knyttet til likebehandling kan hindre denne typen forsøk i virkelige situasjoner.56

Innenfor samfunnsfagene og innen samfunnsmedisin har det i den senere tid blitt vanligere å gjennomføre effektevalueringer ved hjelp av såkalte «naturlige eksperimenter», altså eksperimentlignende situasjoner som oppstår, og som man kan evaluere som om de hadde vært eksperimenter . Bruken av naturlige eksperimenter kan sies å være «den gylne middelvei» ved å plassere seg midt imellom gullstandarden RCT på den ene siden og rene observasjonsstudier på den andre siden.57

Naturlige eksperimenter innebærer at man har en tilnærmet tilfeldig fordeling av personer i forsøks- og kontrollgruppen, men grupperingen er forårsaket av en «naturlig» oppstått hendelse, i den forstand at det er forhold utenfor forskernes kontroll som skaper situasjonen og grupperingen.58 Dette er en også en tids- og arbeidskrevende metode, men det er knyttet mindre grad av etiske og juridiske problemstillinger til den.59

I noen sektorer vil de samme virkningene gå igjen i flere analyser, og da kan resultatene av eventuelle forsøk også benyttes i andre senere utredninger. I disse tilfellene får forsøkene spesielt høy verdi.

Smidig metodikk – teste ut i småskala først

Smidig metodikk (også kalt «agile metoder») er et verktøy som kan brukes i planleggings- og gjennomføringsfasen, særlig i digitaliseringstiltak. Smidig utvikling søker å legge til rette for stegvis utvikling med hyppige leveranser og læring underveis. For å kunne gjøre gode prioriteringer innenfor denne metodikken, er det viktig med en tydelig utviklingsretning og klare mål man kan styre mot underveis. Digitaliseringsdirektoratet har utarbeidet veiledning om bruk av smidig utviklingsmetodikk som kan være til hjelp.59b

Videre har Finansdepartementet laget Veileder for digitaliseringsprosjekter i Statens prosjektmodell. Veilederen er også relevant for mindre digitaliseringsprosjekter (dvs. med lavere terskelverdi enn 300 mill. kroner). I denne veilederen står det blant annet: «Unngå for høyt detaljeringsnivå i konseptfasen, både av hensyn til fleksibilitet og av hensyn til tidsbruk. Alternativanalysen bør holdes på et nivå som gjør det mulig å optimalisere det konseptet som velges, ut fra gjeldende nåsituasjon og tilgjengelige teknologi på gjennomføringstidspunktet.»

Generell teoretisk og empirisk kunnskap

Det er også mulig å basere seg på generell teoretisk og empirisk kunnskap, for eksempel hentet fra nasjonal og internasjonal forskning.

Ved enkle og entydige sammenhenger kan man komme langt med begrunnede anslag basert på beskrivende (deskriptiv) statistikk. Ved mer komplekse sammenhenger mellom tiltak og effekt vil det være behov for mer avanserte analyser.

Når det gjelder reformer og tiltak med vidtrekkende virkninger, kan full kvantifisering av effektene være metodisk komplisert og kreve for eksempel såkalte generelle økonomiske likevektsmodeller av hele eller deler av økonomien. Dette er nødvendig fordi tiltaket kan berøre flere markeder og sektorer som påvirker hverandre direkte og indirekte. Ofte kan man ikke anta at virkningene begrenser seg til én sektor eller ett geografisk område. Dermed kan man heller ikke vurdere effektene isolert til én sektor eller ett geografisk området. Dette påvirker også verdsettingen av effektene (se kapittel 3.4.3).60

Ulike datakilder som kan være relevante:

- Statistisk sentralbyrå: Her kan man få statistikk som er samlet inn til andre formål, men som likevel kan være relevant, for eksempel fremskrivinger av befolkningsveksten. Statistikkloven gir offentlig forvaltning store muligheter til å bruke data som SSB samler inn til analyse.

- DFØs nettsted Statsregnskapet.no: Dette er en portal med en enkel og grafisk fremstilling av statens inntekter og utgifter som gjør det mulig å sammenligne statlige virksomheter på tvers.

- DFØs nettsted Kudos.dfo.no: Her kan du blant annet finne relevante evalueringer, for eksempel effektevalueringer og samfunnsøkonomiske analyser. KUDOS er en tjeneste som skal gjøre det enklere å produsere og publisere kunnskapsdokumenter i offentlig sektor.

- DigDirs Felles Datakatalog: Her er det beskrevet en rekke offentlige og private databaser som er tilgjengelige for nedlastning, blant annet data fra Geonorge (se neste punkt).

- Geonorge.no: Her finnes det ulike kart med oversikt over den geografiske plasseringen til en lang rekke størrelser som kan være relevante i utredningen, for eksempel ulike dyrearter, fiskerihavner, friluftsområder, kulturminner og vindkraftverk.

Innhentet kunnskap gjennom ekspertpaneler, intervjuer eller spørreundersøkelser

Dersom man ikke har tilgang til relevante data (innenfor tids- og ressursrammene), kan man i mange tilfeller komme langt med kvalifiserte faglige anslag. Denne typen estimater er estimater laget uten komplett informasjon, men basert på faglig kunnskap om saken. Dette kan gi et godt utgangspunkt som senere kan bearbeides og kvalitetssikres.61

I de tilfellene det ikke finnes tilstrekkelig med kvantitative data som kan benyttes, kan man vurdere å samle kunnskap direkte fra de berørte, fra andre interessenter eller fra fageksperter. Slik kunnskapsinnhenting kan organiseres på ulike måter, for eksempel

- idéverksteder

- ekspertpaneler

- spørreundersøkelser (brukerundersøkelser)62

- intervjuer

Det er viktig at kunnskapen og synspunktene som hente inn gjennom disse metodene, blir vurdert med et kritisk blikk. For å sikre at for eksempel egeninteresser blant berørte grupper blir vurdert på en god og balansert måte, kan det å hente inn fag- og ekspertvurderinger bidra med en kvalitetssjekk av disse. Generelt sett er det viktig å sørge for at vurderingene er tilstrekkelig faglig fundert, der bruk av ulike metoder vil kunne øke kvaliteten på vurderingene.

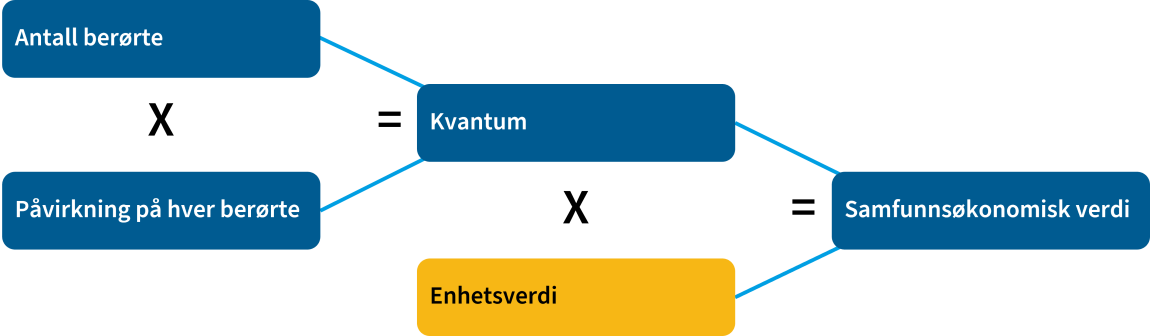

3.4.3 Finn enhetsverdier når markedspris finnes

Når man har funnet kvantumet til den samfunnsøkonomiske virkningen (steg 1 og 2), er neste steg å finne den rette enhetsverdien (steg 3). Med enhetsverdi mener vi hvordan virkningen påvirker befolkningens velferd (se omtalen av prinsippene for å vurdere virkninger i kapittel 3.4.1).

Nytte- og kostnadsvirkninger skal verdsettes i kroner så langt det er mulig og hensiktsmessig. Kalkulasjonsprisene som benyttes til dette skal reflektere verdien av de ressursene eller innsatsfaktorene som inngår i tiltaket i deres beste alternative anvendelse. Nytte- og kostnadsvirkninger som ikke lar seg verdsette i kroner, skal også vurderes.

I samfunnsøkonomiske analyser brukes kalkulasjonspriser for å verdsette en samfunnsøkonomisk virkning. Kalkulasjonsprisen skal måle enhetsverdien, og denne skal ganges med kvantumet for å verdsette virkningen i kroner. Virkninger som har en markedspris, er gjerne de som er enklest å verdsette i kroner, for eksempel investerings- og driftskostnader. For virkninger uten markedspris kan man i noen tilfeller finne en relevant skyggepris ved å bruke ulike verdsettingsmetoder.

Verdsetting av virkninger med og uten markedspris beskrives nærmere nedenfor. Både ved prissatte og ikke-prissatte virkninger skal man benytte forventningsverdier og vurdere hvordan virkningene utvikler seg over tid i løpet av analyseperioden (se kapittel 3.4.5 og 3.4.6).

Markedsprisene fra privat sektor skal så langt som mulig benyttes som kalkulasjonspriser.

- I de tilfeller der det offentlige produserer private goder i direkte konkurranse med privat virksomhet, benyttes samme priser som for tilsvarende privat virksomhet, både for innsatsfaktorer og for det som produseres.

- I de tilfeller der det offentlige i liten grad konkurrerer med privat virksomhet, benyttes følgende kalkulasjonspriser for innsatsfaktorene:

- Arbeidskraft: Brutto reallønn, dvs. lønn inklusiv skatt, arbeidsgiveravgift og sosiale kostnader.

- Vareinnsats: Pris eksklusiv toll og merverdiavgift, men inklusiv avgifter/kvotepris som er begrunnet med korreksjon for eksterne virkninger.

Det følger av rundskrivet at markedsprisene i privat sektor som en hovedregel skal benyttes som kalkulasjonspriser når man skal verdsette nytte og kostnader, så lenge det finnes markedspriser. De fleste varer og tjenester er avgifts- og skattebelagte. Markedsprisene må derfor justeres for skatter og avgifter. Det står mer om dette i avsnittet om verdsetting av arbeidskraft og vareinnsats nedenfor.

Verdsetting av innsatsfaktorer

Arbeidskraft og vareinnsats er vanlige innsatsfaktorer ved de fleste større investeringsprosjekter. Det følger av rundskrivet at følgende kalkulasjonspriser normalt skal benyttes for innsatsfaktorene:

- arbeidskraft: brutto reallønn, det vil si lønn inklusive skatt, arbeidsgiveravgift og sosiale kostnader63

- vareinnsats: pris eksklusive toll og merverdiavgift, men inklusive avgifter og kvotepris som er begrunnet med korreksjon for eksterne virkninger

Hvilken markedslønn som skal legges til grunn ved verdsetting av arbeidskraft, må vurderes i hvert enkelt tilfelle og bør dokumenteres. Bruken av arbeidskraft skal verdsettes til den verdien arbeidskraften har i sin beste alternative anvendelse (alternativkostnaden). Dersom det for eksempel benyttes arbeidskraft som kunne vært sysselsatt i privat sektor, skal man ta utgangspunkt i markedslønnen fra den relevante bransjen eller sektoren. Statistisk sentralbyrås lønnsstatistikk er en relevant datakilde her.

I kalkulasjonsprisen på arbeidskraft inkluderes arbeidsgiveravgift og sosiale kostnader som et påslag på markedslønnen for å gi et riktigere anslag på arbeidskraftkostnaden. Som en hovedregel kan man sette påslaget til 30 prosent av lønnen, med mulighet for å øke eller redusere den avhengig av lokale forhold og alternativ markedsbruk av ressurser.64

Husk at det i noen tilfeller vil være mulig å beregne et mer presist påslag ved å tilpasse til regionale og sektorielle forhold. Arbeidsgiveravgiften varierer regionalt der satsene er lavere i distriktene enn i sentrale strøk. Videre gjør vi oppmerksom på at kapitalkostnader som leie av lokaler, strøm og pc-er bør tas med separat som en del av driftsutgiftene. Administrative kostnader regnes som hovedregel som egne årsverk. Boksen under inneholder et konkret eksempel der man skal finne kalkulasjonsprisen på arbeidskraft.

Anta for eksempel at et offentlig tiltak innebærer å ansette personer som alternativt ville ha jobbet i annen offentlig virksomhet i staten. Da kan man ta utgangspunkt i gjennomsnittlig månedslønn for heltidsansatte i staten for 2021, som er lik 55 520 kroner (før skatt og ekskludert overtid).65

Arbeidsgiveravgiften varierer fra 0 prosent i nord til 14,1 prosent i de sørlige delene og noen andre utvalgte deler av landet. Vi antar i dette eksemplet at arbeidsgiveravgiften sammen med sosiale kostnader (inkludert pensjonskostnader) til sammen utgjør 30 prosent. Kalkulasjonsprisen på arbeidskraft blir dermed om lag 72 000 kroner per månedsverk (her avrundet for enkelthets skyld).

Husk at påslag for sosiale kostnader kan variere mellom ulike sektorer.

Arbeidsgiverens kostnader til for eksempel leie av lokaler, strøm og pc-er må tas med separat som driftsutgifter. Kostnader til støttefunksjoner i en virksomhet regnes som hovedregel som egne årsverk.

I kalkulasjonsprisen på vareinnsatser skal man inkludere avgifter som er begrunnet med korreksjon for eksterne virkninger. Dette innebærer for eksempel at kalkulasjonsprisen skal inkludere miljøavgifter som kostnad for tiltaket. Et ytterligere fratrekk i lønnsomheten for miljøkonsekvensen som avgiften eller kvoteprisen er ment å korrigere, vil innebære dobbelttelling av den eksterne virkningen. Dersom det er angitt egne regler for verdsettingen av kostnaden ved eksternaliteten, som for verdsetting av klimagassutslipp, må dette tas særskilt hensyn til. Se omtale av verdien av klimagassutslipp nedenfor. Rundskriv R-109/2021 stiller spesielle krav til kalkulasjonspriser i de tilfellene der det offentlige produserer private goder i direkte konkurranse med privat virksomhet. Virksomheten er da utsatt for konkurranse både i markedet for innsatsfaktorer (arbeidskraft og vareinnsats) og i produktmarkedet. I slike tilfeller skal prisene som benyttes, være de samme som for tilsvarende privat virksomhet, både når det gjelder innsatsfaktorer og det som produseres.

I enkelte tilfeller kan det være tvil om hvorvidt offentlig produksjon skal defineres som konkurranseutsatt eller ikke. I slike situasjoner må man vurdere hva som er den reelle alternativkostnaden for de varene som inngår i prosjektet.

3.4.4 Når det ikke finnes en markedspris

Det er ikke mulig å direkte observere markedspriser for alle virkninger av et tiltak. Dette gjelder for eksempel miljøverdier, helseverdier og tidsverdier. For at nytte eller kostnad av slike virkninger ikke skal utelates, kan disse inkluderes gjennom estimerte betalingsvilligheter, eller gjennom rangering av tiltak ved bruk av ulike helsemål.

En rekke virkninger omsettes ikke i et marked og mangler derfor en markedspris, for eksempel miljøvirkninger, sikkerhetsmessige virkninger, helsegevinster og -tap og tidsgevinster og -tap. Dette er ofte sentrale nyttevirkninger av offentlige tiltak som vil være avgjørende for å vurdere tiltakets samfunnsøkonomiske lønnsomhet (se rundskriv R-109/2021). For noen av disse virkningene er det mulig å finne en relevant skyggepris ved å bruke ulike metoder.

Dette er den prioriterte rekkefølgen av metoder når man skal verdsette virkninger uten markedspris:

- Bruk sektorovergripende verdiestimater og generelle regler der disse er tilgjengelige.

- Bruk egne verdsettingsstudier der disse finnes.

- Bruk verdioverføring, det vil si en overføring av verdiestimater fra tidligere verdsettingsstudier der disse er relevante.

- Sett i gang en ny verdsettingsstudie i særskilte tilfeller.

Se veiledning om disse metodene under. Generelt bør samme type virkninger verdsettes på samme måte i alle analysene der de forekommer, for å sikre konsistente analyser innad i og på tvers av sektorer.

Verdsetting av tid – sektorovergripende verdiestimater og verdsettingsstudier

Alternativkostnadsprinsippet skal legges til grunn for verdsetting av tidsbesparelser. Tidsanvendelse skal som et minimum deles inn i to hovedkategorier, arbeidstid og fritid.

- Arbeidstid verdsettes som arbeidsgivers tapte verdiskaping målt ved brutto reallønnskostnader. Så langt det er mulig å tallfeste, er det effektiv tidsgevinst/tidstap som skal inngå i beregningene. Verdien av tid i arbeid skal prisjusteres med forventet vekst i BNP per innbygger i siste tilgjengelige Perspektivmelding fra Finansdepartementet.

- Netto reallønn benyttes som verdi på fritid. Om det foreligger betalingsvillighetsundersøkelser som verdsetter fritid, og som er relevante for tiltaket som vurderes, kan disse benyttes. Verdien av innspart fritid skal prisjusteres med forventet vekst i BNP per innbygger i siste tilgjengelige Perspektivmelding fra Finansdepartementet.

Praktiske hensyn tilsier at nasjonale gjennomsnitt benyttes som tidsverdier for berørte personer. Dette gjelder både for arbeidstid og fritid. Om det foreligger god informasjon om tidsverdiene til personene som berøres av tiltaket, kan disse benyttes i analysen.

Redusert tidsbruk (tidsbesparelser) er en sentral nyttevirkning i flere typer tiltak. Ved investeringer i forbedrede veier, ny flyplass eller oppgraderte toglinjer er redusert reisetid ofte den viktigste nyttevirkningen. Også i andre sektorer kan det være investeringer eller andre typer tiltak som påvirker tidsbruken. Ved investeringer i nye IKT-systemer er redusert tidsbruk når man utfører ulike arbeidsoppgaver, ofte helt sentralt. Tidsgevinster som følge av omorganiseringer er et annet eksempel. Tilsvarende vil tiltak som fører til økt tidsbruk, for eksempel innføring av ulike regelverk for næringslivet, utgjøre en kostnad som må tas med i analysen.

Det går frem av Finansdepartementets rundskriv R-109/2021 at alternativkostnadsprinsippet skal legges til grunn ved verdsetting av tidsbesparelser. Videre går det frem at tidsanvendelse som et minimum skal deles inn i to hovedkategorier: Arbeidstid og fritid.

Rundskrivet sier videre at arbeidstid skal verdsettes som arbeidsgivers tapte verdiskaping målt ved brutto reallønnskostnader. I rundskrivet står det også at så langt det er mulig å tallfeste, er det effektiv tidsgevinst/tidstap som skal inngå i beregningene. Det kan være gode grunner til å anta at betydelige deler av tiden på reise i arbeidstiden66 kan benyttes effektivt. Hvis den reisende kan jobbe effektivt på deler av reisen, er det nødvendigvis bare en del av reisetiden som utgjør det reelle arbeidstidstapet. I den grad det er praktisk mulig, bør man korrigere anslaget for endret tidsbruk, slik at det er endret effektiv arbeidstid som inngår i analysene. I motsatt fall vil tidsgevinstene bli overestimert.

Når man verdsetter fritid, går det frem av Finansdepartementets rundskriv at netto reallønn (lønn etter skatt) skal benyttes som verdi. Og dersom det foreligger verdsettingsstudier som verdsetter fritid, og som er relevante for tiltaket som vurderes, kan disse benyttes (se lenger ned). De fleste studier av denne typen er knyttet til transportsektoren.

Ifølge Finansdepartementets rundskriv tilsier praktiske hensyn at nasjonale gjennomsnitt skal benyttes som tidsverdier for berørte personer. Her kan Statistisk sentralbyrås hjemmesider om lønn være nyttige. Dette gjelder både for arbeidstid og fritid. Dersom det finnes god informasjon om tidsverdiene til personene som berøres av tiltaket, kan disse benyttes i analysen, ifølge rundskrivet, men som oftest vil dette være lite hensiktsmessig.

Tidsverdiene skal realprisjusteres. Dette blir nærmere omtalt i kapittel 3.4.6. For en grundigere behandling av verdsetting av tid, se NOU 2012: 16, NOU 1998: 16 og NOU 1997: 27.

Verdien av klimagassutslipp – sektorovergripende verdiestimater og verdsettingsstudier

Dersom tiltaket påvirker klimagassutslipp, skal denne virkningen verdsettes med en kalkulasjonspris (karbonpris).

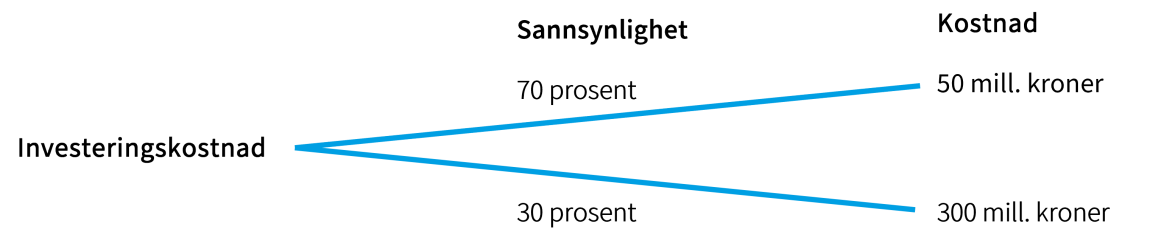

Analysene skal anvende en karbonpris som angis i årlig oppdaterte prisbaner fra Finansdepartementet. I følsomhetsanalyser skal høy og lav prisbane, som angis samme sted, benyttes. I de tilfeller der tiltaket eksplisitt tar sikte på å redusere utslipp av klimagasser, skal det i tillegg gjennomføres en analyse av hvilken karbonpris som er nødvendig for at prosjektet skal være lønnsomt (break-even analyse).

Det skal fremgå om utslippsendringene er kvotepliktige, ikke-kvotepliktige, gjelder luftfart og petroleum eller påvirker utslipp eller opptak fra skog- og annen arealbruk, og tilhørende prisbane skal benyttes.

Finansdepartementet har i sitt rundskriv R-109/2021 fastsatt at dersom et tiltak påvirker klimagassutslipp (inkludert opptak av klimagasser) skal dette verdsettes med en kalkulasjonspris (karbonpris) som angis i oppdaterte prisbaner. I den forbindelse publiserer årlig tabeller67 med

- karbonprisbaner som skal brukes som enhetsverdi

- høy og lav karbonprisbane som skal brukes i følsomhetsanalyser

Karbonpris er et begrep som brukes om prisen på klimagassutslipp, der klimagasser er en samlebetegnelse for ulike gasser, med CO2 som den viktigste. Karbonprisen er prisen på utslipp av ett tonn CO2 eller ett tonn CO2-ekvivalent utslipp av andre klimagasser.

Klimagassutslipp bidrar til global oppvarming, og klimaendringene påfører verdenssamfunnet store kostnader. Tilsvarende vil en reduksjon av klimagassutslipp føre til nyttevirkninger for verdenssamfunnet. Det er derfor viktig at virkninger på klima håndteres på en god og konsistent måte i samfunnsøkonomiske analyser.

I mange tilfeller vil offentlige tiltak lede til endringer i klimagassutslippene. Det kan være en av flere virkninger i tiltak som primært har andre mål enn å påvirke utslipp, eller det kan være som en konsekvens av klimatiltak som har som mål å redusere utslippene.

Klimagassutslipp er en negativ ekstern virkning. Negative eksterne virkninger oppstår dersom aktivitetene til en person eller bedrift påvirker andre personers velferd eller bedrifters lønnsomhet direkte og ikke gjennom markedsprisene. Som en følge av at markedet i utgangspunktet ikke tar hensyn til eksterne virkninger som forurensning og andre miljøskader, kan det derfor være nødvendig med offentlige inngrep. I noen tilfeller er miljøvirkningen helt eller delvis korrigert i form av en miljøavgift eller en kvotepris. Dette er tilfellet med klimagassutslipp fra de fleste utslippskilder. I så fall er det viktig å unngå dobbelttelling (se under).

Når man gjennomfører en kostnadseffektivitetsanalyse på klimaområdet, for eksempel der man ser på hvordan en utslippsforpliktelse kan innfris, betyr det at utslippsreduksjonene ikke prissettes.

Karbonprisbaner for bruk i samfunnsøkonomiske analyser

Finansdepartementet har fastsatt konkrete karbonprisbaner som skal benyttes til å verdsette klimagassutslipp i samfunnsøkonomiske analyser der et tiltak påvirker utslipp. Når man skal vurdere utslippsgenererende adferd i nullalternativet i analysene (for eksempel bilkjøring, reisemønstre eller mengden industriproduksjon), er det vedtatt politikk (avgifter, påbud, forbud og lignende) som skal ligge til grunn, ikke karbonprisbanene. Se kapittel 3.1.3 for nærmere forklaring av begrepet «vedtatt politikk».

Karbonprisbanen som skal benyttes i den samfunnsøkonomiske analysen, er avhengig av hvilken type utslipp det er snakk om. Det er laget egne prisbaner for følgende kategorier av utslipp:

- kvotepliktige utslipp

- ikke-kvotepliktige utslipp

- luftfart

- petroleum

- opptak og utslipp i skog- og arealbruk

Kvotepliktige utslipp i Norge vil si utslipp som omfattes av EUs kvotesystem (EU ETS). Mesteparten av utslippene fra industri, olje- og gassutvinning og luftfart er kvotepliktige utslipp. Ikke-kvotepliktige utslipp kommer i hovedsak fra vei- og sjøtransport og jordbruk, men inkluderer også noen utslipp fra industrien og oppvarming av bygg osv. Les mer om kvotepliktige og ikke-kvotepliktige utslipp på nettsidene til Miljødirektoratet.

Karbonprisen på kort sikt er i hovedsak satt som den forventede kvoteprisen i EUs kvotemarked eller CO2-avgifter som er signalisert i Klimaplan 2021–2030. På lang sikt er karbonprisen utledet fra CO2-prisen i 2040 i bærekraftscenarioet til IEA i World Energy Outlook 2020.

Mer veiledning om hvordan karbonprisbanene er beregnet for de ulike kategoriene, finner du ved å gå inn på DFØs nettsider. Karbonprisbanene oppdateres årlig og publiseres i desember.

Se også vedlegg 2 for et konkret eksempel på å verdsette klimagassutslipp.

Pass på dobbeltelling

Når man skal sette en pris på klimagassutslipp, må man unngå dobbelttelling. For å unngå dobbelttelling er det viktig at beregningene ikke inkluderer CO2-avgifter på utslippsvirkninger som allerede er fanget opp gjennom bruk av karbonprisbanen. Dersom markedsprisen som brukes i analysen, inkluderer CO2-avgift eller kvotepris, vil det si at den eksterne virkningen av klimagassutslipp allerede er helt eller delvis internalisert i markedsprisen. I slike tilfeller må derfor CO2-avgiften eller kvoteprisen trekkes fra for å unngå dobbeltelling. Dersom det viser seg å være vanskelig å skille markedsprisene og prising av klimagassutslipp, er det viktig at dette dokumenteres i utredningen.

Håndtering av usikkerhet

Det er stor usikkerhet knyttet til hvilken karbonpris som faktisk fører til at vi når klimamålene. For å håndtere dette i en samfunnsøkonomisk analyse, kan man bruke følsomhetsanalyser. I en følsomhetsanalyse ser man på hvor følsom den samfunnsøkonomiske lønnsomheten er for endringer i karbonprisene. Finansdepartementet angir høy og lav karbonprisbane som skal benyttes i følsomhetsanalyser for å gi en maksimums- og minimumsverdi på virkningen.

Du finner mer veiledning om usikkerhet og følsomhetsanalyser i kapittel 3.6.

Dekningsanalyse (break-even-analyse) for tiltak som skal redusere klimagassutslipp

En alternativ måte å utføre følsomhetsanalyse på er å finne ut hva som utgjør den kritiske størrelsen for en usikker prissatt virkning ved å bruke en dekningsanalyse. I tilfeller der tiltaket eksplisitt tar sikte på å redusere klimagassutslipp, skal det ifølge rundskriv R-109/2021 analyseres hvilken karbonpris som er nødvendig for at tiltaket skal være lønnsomt, gitt at alt annet er uendret.

Se veiledning om dekningsanalyser i kapittel 3.5.5. Se også et eksempel i vedlegg 1, som viser et eksempel på en slik analyse.

Verdien av liv og helse

Helsemål må velges på bakgrunn av tiltakets egenart.

Verdien av et statistisk liv (VSL) er definert som verdien av en enhets reduksjon i forventet dødsfall i en gitt periode. En estimert VSL representerer den totale betalingsvilligheten til en gitt populasjon (her Norges befolkning) for en risikoreduksjon som er akkurat stor nok til at en forventningsmessig vil spare ett liv. Ved fastsettelsen av betalingsvillighet er det forutsatt at tiltaket berører et stort antall individer og at risikoen for hver enkelt er liten.

- Den økonomiske verdien av et statistisk liv settes til 30 mill. 2012-kroner. Denne skal benyttes for alle sektorer.

- For analyser spesielt rettet mot barns sikkerhet, kan det som en tilleggsanalyse anvendes en verdi som er to ganger dette.

- Den økonomiske verdien av et statistisk liv skal oppjusteres tilsvarende veksten i BNP per innbygger i siste tilgjengelige Perspektivmelding fra Finansdepartementet.

Det er ikke nødvendig å tilordne en økonomisk verdi til helsemålene statistiske liv, statistiske leveår eller kvalitetsjusterte leveår for å benytte disse målene i en samfunnsøkonomisk analyse, for eksempel ved gjennomføring av kostnadseffektivitetsanalyser eller kostnads-virkningsanalyser.

Det finnes mange typer forebyggende tiltak. Her omtaler vi spesifikt tiltak som reduserer sannsynligheten for hendelser som fører til dødsfall, personskader og helseproblemer.

Slike tiltak er aktuelle i flere sektorer. Noen eksempler er:

- innføring av veistandarder som reduserer antall trafikkulykker

- bestemmelser om røykvarslere og annet brannsikkerhetsutstyr som kan redusere antall drepte og skadede i branner

- rusforebyggende tiltak for å redusere antall rusrelaterte dødsfall og antall personer med redusert livskvalitet

- helsefremmende tiltak, for eksempel tilrettelegging for syklister

Liv og helse kan inngå i samfunnsøkonomiske analyser med ulike måleenheter. Verdien av et statistisk liv (VSL) er den vanligste enheten for økonomisk verdsetting i verdsettingsstudier av redusert ulykkesrisiko. Det er i hovedsak transportsektoren som i dag verdsetter redusert ulykkesrisiko i kroner. Tilsvarende verdsetting kan imidlertid også være aktuell i andre sektorer.

VSL er definert som verdien av ett mindre forventet dødsfall i en gitt periode. Et estimert VSL representerer altså en gitt populasjons (her Norges befolkning) totale betalingsvillighet for en risikoreduksjon som er akkurat stor nok til at man forventer å spare ett liv. Dersom VSL brukes for å verdsette redusert ulykkesrisiko, må disse to kriteriene være oppfylt:

- Et stort antall individer står overfor små sannsynligheter for uheldige utfall.

- Det er ikke kjent på forhånd hvem som vil rammes (det vil si en ex ante-situasjon).

Det går frem av Finansdepartementets rundskriv R-109/2021 at den økonomiske verdien av VSL skal settes til 30 millioner 2012-kroner. Denne verdien skal oppdateres med den faktiske utviklingen i BNP per innbygger.68 Verdien skal benyttes for alle sektorer. Anslaget inkluderer også produksjonsvirkninger.69 Når analyser er spesielt rettet mot barns sikkerhet, kan det ifølge rundskrivet gjennomføres en tilleggsanalyse der verdien som benyttes, er det dobbelte av dette anslaget, altså 60 millioner 2012-kroner. I tillegg bør sparte kostnader ved mindre behandling av skadde og reduserte materielle skader som følge av ulike forebyggingstiltak tas med som nyttevirkninger i analysen.

Det følger av rundskrivet at den økonomiske verdien av VSL skal realprisjusteres (se kapittel 3.4.6).

Se eksempel i boksen under som viser verdsetting av redusert ulykkesrisiko som følge av forebyggende tiltak.

Verdsetting av redusert ulykkesrisiko

Anta at et offentlig forebyggingstiltak, for eksempel påbud om røykvarslere, vil bidra til å redusere antall tapte liv. Anta at forventet årlig reduksjon i antall tapte liv er syv personer årlig ved full effekt. Det går frem av rundskriv R-109/2021 at verdien av et statistisk liv (VSL) skal settes til 30 millioner 2012-kroner som ved fremskriving til 2022-kroner blir lik 42 millioner kroner. Analyseperioden er 20 år. De tre første årene regnes henholdsvis 0, 50 og 75 prosent effekt av tiltaket, deretter full effekt.

Tabellen nedenfor viser beregninger av den årlige verdien av sparte liv med et utgangpunkt på syv personer, som gir 7 x 42 millioner som utgangspunkt (tall i millioner kroner). Nyttevirkningen er forventet reduksjon i antall tapte liv.

| Forventet antall | VSL | Besparelse i | Besparelse i | Besparelse i | Årlig Besparelse |

|---|---|---|---|---|---|

| sparte liv | 2022 | 2023 | 2024 | 2025 | 2026-2042 |

| 7 | 42 | 0 | 147 | 220,5 | 294 |

I tillegg skal verdien av VSL realprisjusteres i hvert enkelt år og diskonteres til tiltakets oppstartsår (altså regnes om til kronerverdien i oppstartsåret – i dette tilfellet 2022-kroner). For oppdaterte tall av VSL, se DFØs nettsider om verdien av et statistisk liv

Alternative målenheter for helse

Statistiske leveår (VSLY, «value of a statistical life year»)70 kan være en mer presis indikator enn statistiske liv når antall leveår som vinnes, er få eller varierer mye mellom forskjellige tiltak. I andre tilfeller kan det være hensiktsmessig å benytte kvalitetsjusterte leveår (QALY, «quality adjusted life years»).

Det går frem av Finansdepartementets rundskriv R-109/2021 at det, for eksempel ved å gjennomføre kostnadseffektivitetsanalyser eller kostnadsvirkningsanalyser, ikke er nødvendig å tilordne en økonomisk verdi til helsemålene statistiske liv (VSL), statistiske leveår (VSLY) eller kvalitetsjusterte leveår (QALY).

Mer utfyllende veiledning fra Helsedirektoratet om verdsetting av helseeffekter vil legges ut på DFØs nettsider når den er publisert.

Du finner en grundigere behandling av verdsetting av forebyggende tiltak i NOU 2012: 16, kapittel 10.

Verdioverføring

Dersom det ikke finnes sektorovergripende verdiestimater eller relevante generelle regler, kan man vurdere å verdsette virkningene ved å overføre verdiestimater fra tidligere gjennomførte verdsettingsstudier fra inn- eller utlandet. Denne metoden kalles verdioverføring. Verdioverføringer er en metode som i praksis er mest benyttet ved verdsetting av miljøgoder.

Overføring av verdiestimater er et godt alternativ, forutsatt at den underliggende verdsettingsstudien er av høy kvalitet, er gjort av tilsvarende goder og er foretatt nært i tid og rom.

Det er viktig å merke seg at overføring av verdiestimater fra tidligere studier øker usikkerheten i den beregnede verdien. Årsaken er at det alltid vil være relativt stor usikkerhet knyttet til estimater fra verdsettingsstudier, og at selve verdioverføringen utgjør en ekstra usikkerhetsfaktor. Usikkerheten kan reduseres vesentlig ved å benytte særskilt fagkompetanse innen miljøverdsetting og ved at verdioverføringen gjennomføres i henhold til de nyeste anbefalte retningslinjene («best practice»).71

Verdsettingsstudier

Dersom metodene som så langt er beskrevet, ikke er relevante, kan det i helt spesielle tilfeller bli aktuelt å gjennomføre en egen verdsettingsstudie. Slike studier er både tid- og ressurskrevende og krever særskilt fagkompetanse. Kostnadene ved å gjennomføre en egen verdsettingsstudie som bare skal benyttes til én enkeltstående nytte-kostnadsanalyse, vil derfor som oftest neppe kunne forsvares ut ifra en nytte-kostvurdering.

I tilfeller der man har til hensikt å gjenbruke verdiestimater i fremtidige analyser og i et større omfang, kan det likevel være relevant å vurdere en slik studie. Ved valg av metode og utvalg for undersøkelsen bør man derfor vurdere å legge til rette for verdioverføring til fremtidige analyser. For eksempel kan undersøkelsen ha verdi for fremtidig verdioverføring hvis utvalget i undersøkelsen er nasjonalt representativt.

Nasjonale gjennomsnittstall kan bidra til å unngå urimelige utslag av lokale variasjoner og legger til rette for verdioverføring til andre analyser av tilsvarende temaer senere. Samtidig bør gjennomsnittsverdier alltid vurderes opp mot eventuelle særegne karakteristikker ved dem som blir berørt av et tiltak, og justeres dersom det er faglig grunnlag for det.

Les mer om ulike verdsettingsmetoder (inkludert verdioverføringer) i kapittel 4.1. Vi gjør oppmerksom på at det er metodiske utfordringer knyttet til slike studier, og at disse som regel må vurderes opp mot blant annet hvilken type virkninger som skal utredes, og hvilke data man klarer å hente inn.

Både ved bruk av verdioverføringer i analysen og ved egne verdsettingsstudier bør usikkerheten synliggjøres ved å gjennomføre følsomhetsanalyser (se kapittel 3.6).

3.4.5 Kvalitativ metode for ikke-prissatte virkninger

Dersom det er virkninger av tiltaket som ikke lar seg verdsette i kroner, skal disse kartlegges og omtales på en måte som gir grunnlag for å vurdere hvordan virkningene påvirker samfunnsøkonomisk lønnsomhet. Dette kan gjelde kvalitet, sikkerhet, miljø, personvern, trygghet m.m. Disse virkningene kan ofte beskrives kvantitativt, men der dette ikke er mulig bør en tilstrebe en best mulig kvalitativ beskrivelse. Informasjonen må presenteres slik at det gir beslutningstakeren grunnlag for å ta hensyn til dette i vurderingen av ulike alternativ.

De fleste analyser har noen samfunnsøkonomiske virkninger som ikke lar seg verdsette i kroner, eller som det ut fra en nytte-kostnadsvurdering ikke anses som forholdsmessig å verdsette. Dette kan være virkninger som økt kvalitet på en velferdstjeneste, ulike miljøskader (for eksempel redusert biologisk mangfold eller et forverret landskapsbilde) eller svekkede personvernrettigheter.

Disse ikke-prissatte virkningene kan likevel være avgjørende for om et tiltak bør iverksettes eller ikke. I noen tilfeller er det nettopp disse virkningene som er formålet med tiltaket. Derfor er det viktig å få frem verdien av disse virkningene på andre måter enn ved å sette kroneverdier på dem. Både prissatte og ikke-prissatte virkninger skal som tidligere nevnt inngå i vurderingen av samfunnsøkonomisk lønnsomhet. Det er viktig at manglende prissetting av noen virkninger ikke fører til at disse virkningene tones ned når tiltakene rangeres i arbeidsfase 5 (se kapittel 3.5), og når analysen presenteres i arbeidsfase 8 (se kapittel 3.8).

I noen tilfeller vil verken enhetsverdien eller kvantum være kjente størrelser, mens i andre tilfeller vil enten enhetsverdien eller (hele eller deler av) kvantumet være kjent. Hvilke virkninger man kan tallfeste kvantum av, eller som man kan verdsette, vet man i mange tilfeller ikke før man har gått gjennom metoden i kapittel 3.4.1 til 3.4.3 og forsøkt å finne kvantum og enhetsverdier for virkningene.

For at beslutningstakeren skal kunne vurdere hvordan de ikke-prissatte virkningene bidrar til den samfunnsøkonomiske lønnsomheten, må de ikke-prissatte virkningene, i likhet med de prissatte, vurderes etter bidraget deres til den samfunnsøkonomiske lønnsomheten.

Enkelte virkninger av prinsipiell karakter (for eksempel knyttet til personvern, rettssikkerhet og andre menneskerettigheter) må vurderes på et bredere grunnlag enn samfunnsøkonomisk lønnsomhet og kan kreve egne analyser. Dette går frem av utredningsinstruksens spørsmål om hvilke prinsipielle spørsmål tiltakene reiser (se DFØs veileder til utredningsinstruksen).

Videre skal man i utgangspunktet bruke forventningsverdier (se veiledning i kapittel 3.4.5). I tillegg skal man vurdere hvordan forventningsverdiene utvikler seg over tid i løpet av analyseperioden (realprisjustering), i likhet med de prissatte virkningene (se kapittel 3.4.6).

Bruk av verdimatrisemetoden

For å vurdere den samfunnsøkonomiske verdien av de ikke-prissatte virkningene anbefaler vi å bruke en kvalitativ metode som vi kaller for verdimatrisemetoden.72 Metoden kan i utgangspunktet benyttes til alle typer ikke-prissatte virkninger, for eksempel kvalitet, miljø, sikkerhet og personvern.

Metoden skal være et hjelpemiddel for å gjøre en systematisk og dokumenterbar vurdering av de ikke-prissatte virkningene. Videre er metoden nyttig når man skal vurdere ikke-prissatte virkningers bidrag til den samfunnsøkonomiske lønnsomheten (i arbeidsfase 5), og når anbefalingene skal presenteres for beslutningstakeren (i arbeidsfase 8).

Når man bruker denne metoden, bør man, i likhet med de prissatte virkningene, følge de samme tre stegene for å komme frem til den samfunnsøkonomiske verdien:73

- Vurder hvor mange som blir berørt av hver virkning.

- Vurder hvor stor påvirkning tiltaket vil ha på hver enkelt berørt.

- Vurder hvilken enhetsverdi som skal benyttes.

For å vurdere den samfunnsøkonomiske verdien på den ikke-prissatte virkningen, anbefaler vi å benytte denne nidelte skalaen:

- meget stor negativ virkning

- stor negativ virkning

- middels negativ virkning

- liten negativ virkning

- ubetydelig/ingen virkning

- liten positiv virkning

- middels positiv virkning

- stor positiv virkning

- meget stor positiv virkning

For å vurdere kvantumet (se steg 1 og 2 under) anbefaler vi en syvdelt skala:

- stort negativt

- middels negativt

- lite negativt

- verken positivt eller negativt

- lite positivt

- middels positivt

- stort positivt

For å vurdere enhetsverdien (se steg 3 under) anbefaler vi en tredelt skala:

- liten

- middels

- høy

Se figur av verdimatrisen under, som illustrerer hvordan man kan bruke disse skalaene. En annen skalainndeling kan vurderes i tilfeller der det er behov for en ytterligere fin- eller grovinndeling av kategoriene.

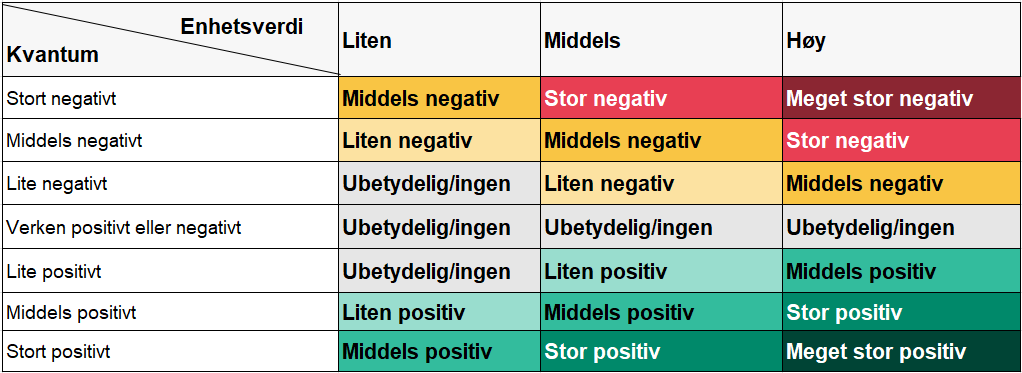

Den samfunnsøkonomiske verdien av de ikke-prissatte virkningene finner man altså ved å bruke verdimatrisen.74 På samme måte som at prissatte virkninger beregnes ved å ta produktet av kvantum og enhetsverdi, kan «verdivurderingen» av ikke-prissatte virkninger gjøres ved å se kvantum og enhetsverdi i lys av hverandre. Så hvis man for eksempel har vurdert enhetsverdien til å være «høy» og kvantumet til å være «middels positivt», kan vi lese av matrisen at den samfunnsøkonomiske verdien på den ikke-prissatte virkningen er «stor positiv».

| Kvantum / Enhetsverdi | Liten | Middels | Høy |

|---|---|---|---|

| Stort negativt | Middels negativ | Stor negativ | Meget stor negativ |

| Middels negativt | Liten negativ | Middels negativ | Stor negativ |

| Lite negativt | Ubetydelig/ingen | Liten negativ | Middels negativ |

| Verken positivt eller negativt | Ubetydelig/ingen | Ubetydelig/ingen | Ubetydelig/ingen |

| Lite positivt | Ubetydelig/ingen | Liten positiv | Middels positiv |

| Middels positivt | Liten positiv | Middels positiv | Stor positiv |

| Stort positivt | Middels positiv | Stor positiv | Meget stor positiv |

For å oppnå en mest mulig ensartet praksis oppfordrer vi virksomhetene til å ta i bruk verdimatrisemetoden i enkeltutredninger og ved utarbeidelse av eventuelle sektor- og temaveiledere. Videre bør det innenfor hver enkelt sektor vurderes om det er behov for mer standardisert veiledning og interne retningslinjer for bruk av verdimatrisemetoden for å sikre konsistens og faglig kvalitet. Se boksen under for tips når man skal utarbeide og oppdatere egen veiledning og bruke andre virksomheters sektor- og temaveiledere.

- Det er viktig å være oppmerksom på at det som regel vil være behov for å utarbeide mer konkrete kriterier og standarder for å vurdere kvanta og enhetsverdier innenfor den enkelte sektor og for å sikre konsistente og faglige vurderinger innad og på tvers av sektorer. Man bør derfor vurdere behovet for å utarbeide egen (supplerende) veiledning om verdimatrisemetoden innenfor ansvarsområdene sine og illustrere metoden med eksempler fra egen sektor. Det er viktig at klassifiseringer eller standardiseringer av kvanta eller enhetsverdier er i samsvar med kravene og prinsippene i rundskriv R-109/2021 og DFØs tilhørende anbefalinger i denne veilederen.

- Dersom det er utarbeidet sektor- eller temaveiledning om å vurdere ikke-prissatte virkninger innenfor virksomhetens ansvarsområder, bør man sørge for at denne veiledningen er oppdatert med krav og prinsipper i rundskriv R-109/2021 og DFØs anbefalinger.

- Man bør bruke sektor- og temaveiledere som er utarbeidet av andre statlige virksomheter, når dette er relevant i den enkelte utredning. Men man bør være oppmerksom på om denne veiledningen er oppdatert med de gjeldende kravene og prinsippene (se steg 1 og 2). På DFØs nettside får du en oversikt over tema- og sektorveiledere.

Selv om man bestreber seg på å gjøre mest mulig faglige og objektive vurderinger basert på samfunnsøkonomiske prinsipper, vil det uansett være preget av skjønn når man bruker denne metoden, både når det gjelder kvanta, enhetsverdier og samfunnsøkonomisk verdi. Det vil derfor være vel så viktig å begrunne de vurderingene man tar, som å oppgi selve verdien man kommer frem til. Som et minimum skal det gjøres kvalitative beskrivelser av enhetsverdiene og kvantaene. Se praktiske tips om bruken av verdimatrisemetoden i boksen under.

Man bør

- sørge for transparens ved å dokumentere hvordan vurderingene er gjort, hvilket faktagrunnlag som er lagt til grunn, og hvem som har gjort vurderingene

- presentere og begrunne hvordan skalaen i verdimatrisen er brukt for kvanta og enhetsverdier

- sørge for at vurderingene er i samsvar med prinsippene og kravene i rundskriv R-109/2021.

- sørge for å vektlegge objektive og faglig baserte vurderinger

- sørge for at kvalitative vurderinger i størst mulig grad suppleres med kvantifiseringer der dette er mulig

- være varsom med å bruke metoden hvis det ikke kan gjøres på et tilstrekkelig faglig grunnlag, og heller vurdere en dekningsanalyse (break-even-analyse) i arbeidsfase 5

- synliggjøre usikkerheten ved vurderingene i arbeidsfase 6

Det er viktig å være oppmerksom på at det ikke må være et mål i seg selv å «bruke hele skalaen» for å få frem forskjeller mellom tiltak. Det er bare de samfunnsøkonomiske forskjellene mellom virkningene som bør gi opphav til en samlet verdivurdering i verdimatrisen. Det betyr at dersom det er små forskjeller i hvordan velferden til befolkningen samlet sett anses å bli påvirket av den ikke-prissatte virkningen, så skal det heller ikke være store variasjoner i den samlede vurderingen av den samfunnsøkonomiske verdien gjennom verdimatrisen. Dette vil for eksempel være tilfellet der variasjonen i kvantum for virkningen av alternativene er stor, men der enhetsverdien for denne virkningen er lav.

Mange virkninger av offentlige tiltak kan også være regulert av særlover eller krav til konsekvensutredninger etter plan- og bygningsloven. I en del tilfeller vil de samfunnsøkonomiske verdivurderingene samsvare med andre former for verdivurderinger, blant annet vurderinger ut fra kriteriene som ligger til grunn for juridisk vern av enkelte miljø- eller kulturområder. Men dette kan ikke tas for gitt på et generelt grunnlag, og det må derfor vurderes før slike verdivurderinger eventuelt kan tas i en bruk i en samfunnsøkonomisk analyse. I de tilfellene der det ikke er samsvar mellom samfunnsøkonomiske vurderinger og andre former for vurderinger, bør de sistnevnte presenteres som tilleggsanalyser til beslutningstakeren. For eksempel ved analyser som omfatter vurderinger av tiltakenes måloppnåelse eller ved vurderinger av prinsipielle konsekvenser etter utredningsinstruksens spørsmål 3 (se kapittel 3.8).

Nedenfor er det veiledning og eksempler på hvordan man kan bruke verdimatrisemetoden ved hjelp av de tre stegene. Rekkefølgen på de tre stegene kan variere i forskjellige utredninger, og i enkelte tilfeller kan det være behov for å kombinere de to første stegene, som illustrert under.

Steg 1 og 2: Vurder kvantum – hvor mange som blir berørt av hver virkning, og hvor stor påvirkning tiltaket vil ha på hver enkelt berørt

Først må man vurdere kvantum, det vil si hvor mange som blir berørt, og i hvilken grad de blir berørt, sammenlignet med nullalternativet.

I eksempelet med personvern må man vurdere hvor mange som får svekket personvernet sitt, og på hvilken måte. Eller ved et tiltak som gjør det lettere for eldre å bo hjemme lenger, må man vurdere hvor mange eldre som kan bo hjemme, og hvor mye lenger.

Selv om man i mange tilfeller ikke kan kvantifisere i hvor stor grad hver enkelt berørt blir påvirket, vil det som regel være mulig å gi et anslag på antall berørte. En slik tallfesting vil tilføre beslutningsgrunnlaget stor verdi, og det vil også gjøre det vesentlig lettere å gjennomføre såkalte dekningsanalyser (break-even-analyser) når man skal veie de prissatte og de ikke-prissatte virkningene sammen i rangeringen etter samfunnsøkonomisk lønnsomhet (se kapittel 3.5.5).

Antall berørte personer kan variere for den samme virkningen mellom ulike alternativer. Videre kan det være lurt å skille mellom grupper som påvirkes ulikt, eller som kan antas å ha ulik enhetsverdi, for eksempel brukere og ikke-brukere, ulike grupper basert på geografisk eller demografisk inndeling osv.

For en rekke miljøvirkninger vil det være relevant å skille mellom bruksverdier og ikke-bruksverdier fordi disse vil representere to ulike berørte grupper i utredningen.75 For å fange opp antall berørte av for eksempel et friluftsområde, er det viktig at man ikke bare tar med dem som aktivt bruker området. I tillegg skal man ta med de gruppene i befolkningen som har nytte av at godet eksisterer og blir bevart, inkludert fremtidige generasjoner (ikke-bruksverdier). Her må man vurdere om det for eksempel er den lokale, regionale eller nasjonale befolkningen som kan tenkes å knytte ikke-bruksverdier til godet eller tjenesten.

For eksempel vil det å ivareta naturmangfoldet være en virkning som har verdi for mange i befolkningen, uavhengig av om de bruker området som tiltaket retter seg mot, eller ikke. Da vil det gjerne være befolkningen nasjonalt som påvirkes. I denne vurderingen kan man gjerne støtte seg på standardiserte klassifiseringer for å få innsikt i om tiltaket for eksempel berører på nasjonalt, regionalt eller lokalt nivå. Et forbehold her er om man har undersøkt at standardene følger betalingsvillighetsprinsippet. (Se også nærmere beskrivelse av ikke-bruksverdier i kapittel 4.2).

De samme datakildene som ble anbefalt ved tallfesting av virkninger (se kapittel 3.4.2), kan også være relevante å benytte for ikke-prissatte virkninger.

Steg 3: Vurder hvilken enhetsverdi som skal benyttes

Dette steget innebærer en kvalitativ vurdering av enhetsverdien til den ikke-prissatte virkningen. Perspektivet bør fremdeles i størst mulig grad være å ta utgangspunkt i de samme prinsippene som for de prissatte virkningene som bygger på betalingsvillighetsprinsippet (se kapittel 3.4.3), der et gode er verdt det befolkningen er villig til å betale for å oppnå eller unngå virkningen.76 Med enhetsverdi mener vi altså hvordan virkningen påvirker befolkningens velferd, men lar seg ikke i dette tilfellet måle i kroner.

Tidligere forskning og evalueringer vil kunne være nyttige for å gjøre kvalitativevurderinger av enhetsverdien i tillegg til innspill direkte fra brukerne og andre berørte. Men man må ha et bredt kildegrunnlag og huske å gjøre egne vurderinger av relevansen til informasjonen man samler inn. Slike vurderinger kan ha vesentlige innslag av skjønn. Det er derfor viktig å dokumentere og begrunne vurderingene godt nok og synliggjøre usikkerheten forbundet med dem i en usikkerhetsanalyse (se kapittel 3.6).

Det er ikke gitt at utrederen skal gjøre en kvalitativ vurdering av enhetsverdien, ettersom det er lett å undervurdere hvor krevende det er å gjøre dette på rent faglig vis. I mange tilfeller vil det være svært vanskelig å gjøre slike vurderinger på en konsistent og faglig måte i fravær av supplerende sektor- eller temaveiledning (se boksen over).

For noen typer virkninger er det relevant å bruke ekspertvurderinger for å kartlegge og gjøre kvalitative vurderinger av ikke-prissatte virkninger. Eksperter kan være nyttige for eksempel ved vurdering av biologisk mangfold eller kulturminner – så lenge man sørger for at vurderingene er i tråd med betalingsvillighetsprinsippet. Se også veiledningen om bruk av ekspertvurderinger ved (kvantitativ) verdsetting av virkninger i kapittel 4.1.1.

I de tilfellene der man ikke klarer å vurdere enhetsverdien på et godt nok faglig grunnlag, anbefaler vi i stedet å gjennomføre en dekningsanalyse (break-even-analyse) (se kapittel 3.5.5). I dekningsanalysen vil det være en nyttig om kvantumet i steg 2 er tallfestet helt eller delvis, slik at analysen kan gi ytterligere beslutningsrelevant informasjon.

Eksempelet under illustrerer hvordan man kan belyse enhetsverdien ved et tiltak som skal redusere soningskøer, basert på blant annet tidligere forskning og innspill fra de berørte.

Hvordan vurdere enhetsverdien til nyttevirkningen av reduserte soningskøer?

Dette eksempelet viser hvordan man kan gå frem for å gjøre en kvalitativ vurdering av enhetsverdien til nyttevirkningen av reduserte soningskøer. Dette er et forenklet eksempel basert på en ekstern kvalitetssikring under Statens prosjektmodell som ble utført i forbindelse med en konseptvalgutredning (KVU) for straffegjennomføringskapasitet (Menon, 2020).

Ved vurderingen av effekten som følge av redusert soningskø skiller vi mellom redusert usikkerhet for innsatte som ellers ville stått i soningskø, bedre rehabilitering for innsatte som ellers ville stått i soningskø, og redusert opplevd og faktisk utrygghet for resten av samfunnet ved reduserte soningskøer (der også tilliten til straffesystemet og kriminalpolitikken inngår). Disse tre elementene beskriver vi nærmere under.

Redusert usikkerhet for innsatte som ellers ville stått i soningskø

Det finnes lite forskning på den opplevde unytten den enkelte opplever ved å måtte stå i soningskø. Men det finnes én forskningsartikkel, der 200 innsatte i Norge ble intervjuet om opplevelsen av å stå i soningskø. Her går det frem at svært mange opplever at lang soningskø fører til at livet settes på vent, som om soningen allerede begynner i soningskøen. De opplever for eksempel at det er svært krevende å finne nytt arbeid når man står i soningskø. På bakgrunn av denne studien mente Menon at den personlig opplevde unytten ved soningskøer var svært stor, og dermed er enhetsverdien ved reduserte soningskøer «svært stor».

Bedre rehabilitering for innsatte som ellers ville stått i soningskø