I dette kapittelet legger vi frem utviklingen av de økonomiske utgiftene statsforvaltningen har knyttet til konsulenter for å svare ut problemstilling 1.

Tallene er hentet fra statsregnskapet.no og viser enten konsulentkontoene i sum, eller utgiftene fordelt på konsulentkontoene 670-673. Tallene blir ikke brutt ned på enkeltvirksomheter ettersom formålet med dette notatet er å vise hovedtrekkene i utviklingen i statsforvaltningen. Vi viser departementsområdene (departement med deres underliggende virksomheter) med departementene inkludert.

I Statsregnskapet.no ligger Statsministerens kontor (SMK) og Regjeringsadvokaten under Finansdepartementet. Vi kategoriserer Statsministerens kontor (SMK) og Regjeringsadvokaten som et eget departementsområde, dvs. “SMK”. Domstoladministrasjonen er ikke med i kartleggingen fordi den ikke er oppført som en egen virksomhet i statsregnskapet.no, men er underlagt «Domstolene i Norge» (som ikke er underlagt fellesføringen). Datagrunnlaget fra statsregnskapet.no omfatter dermed totalt 179 virksomheter.1

Vi presenterer i hovedsak løpende kroner (nominelle tall), men vil også presentere prisjusterte kroner (tall justert for inflasjon). Dette redegjøres for løpende i teksten.

2.1 Prisjusterte utgifter på 670-673 har gått ned fra 2021 til 2022

2.1.1 Løpende utgifter på kontoene 670-673 økte fra 2019-2022

Utgiftene på kontoene 670-673 økte fra 12,84 i 2021 til 12,99 milliarder kroner i 2022. Økningen på ca. 150 millioner kroner utgjør knappe én prosent fra 2021 til 2022.

2022 var et ekstraordinært år med høyere prisvekst enn vi har vært vant med de siste årene (Thorsnes og Økland, 2023). Figur 1 illustrer løpende utgifter til konsulenter for kontoene 670-673 fra 2019 til 2022 i grått, og prisjusterte utgifter for samme periode med 2022-kroner som utgangspunkt i blått. Figuren viser at konsulentutgiftene har vært stigende både i løpende og prisjusterte utgifter fra 2019-2021, men at det er en nedgang fra 2021 til 2022 i prisjusterte 2022-kroner fra 13,26 milliarder kroner i 2021 til 12,99 milliarder. Det tilsvarer en reduksjon på 2,1 prosent fra 2021 til 2022.

2.1.2 Utgifter ført på kontoene 670-673 for første kvartal 2023 ligger over 2022

Regjeringen har videreført fellesføringen om å redusere konsulentbruken til 2023 i H-1/23. Da er det relevant å se på hvordan tallene for første kvartal 2023 ser ut.

Figur 2 viser utgiftene for første kvartal for perioden 2019-2023. Figuren viser samlede utgifter på kontoene 670-673 i perioden januar-mars 2023. Den viser akkumulerte utgifter, dvs. at tallet for mars 2023 angir utgiftene for januar, februar og mars 2023 samlet, til sammen 2,66 milliarder kroner.

I figuren ser vi at utgiftene for 2023, målt i løpende kroner, ligger over alle de fire foregående årene for januar, februar og mars. Per mars var de samlede utgiftene på 2,66 milliarder i 2023, mens det ble brukt hhv. 2,55 milliarder i 2022 og 2,24 milliarder i 2021. Den totale utgiftsøkningen skyldes en økning i artskonto 671 Konsulenttjenester til utvikling av programvare, IKT-løsninger mv. I 2022 ble det brukt omtrent 1,1 milliarder på konto 671, mens det er brukt 1,3 milliarder i 2023. I første kvartal er det samtidig brukt 100 millioner mindre på 673 Andre konsulenttjenester fra 2022 til 2023.

Figur 3 viser utviklingen justert for inflasjon med mars 2023 som utgangspunkt. Målt i prisjusterte 2023-kroner, ligger utgiftene for 2023 rett over utgiftene 2022. Samlet sett var utgiftene for første kvartal i 2022 på 2,62 milliarder 2023-kroner, mens utgiftene for første kvartal i 2023 var 2,67 milliarder kroner, det vil si en økning på 1,8 prosent. For bakgrunnstallene til figur 3 og 4, se vedlegg.

2.1.3 Tre av fem virksomheter har redusert utgiftene på kontoene 670-673

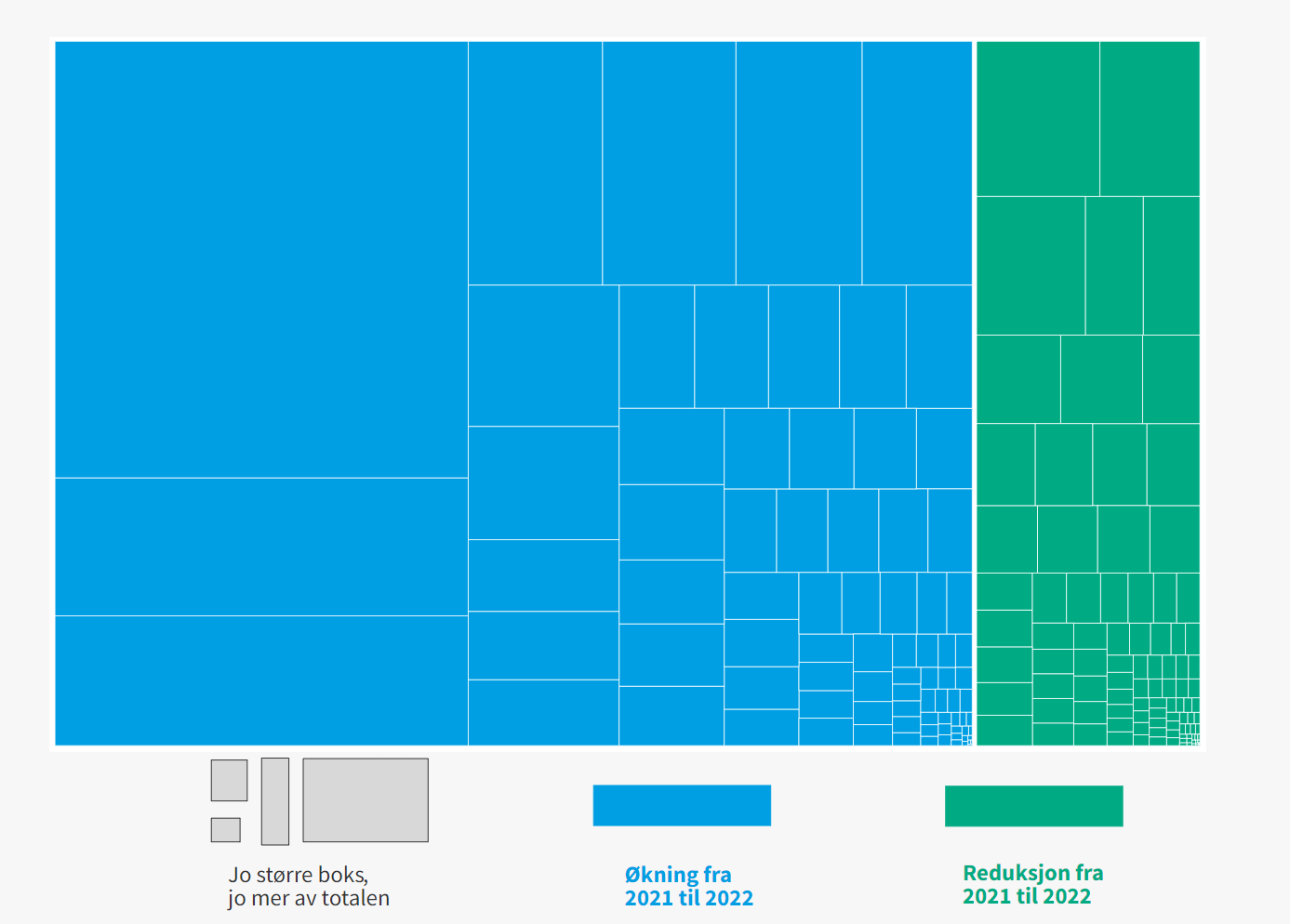

Når vi bryter tallene opp og ser på virksomhetsnivå for de 179 virksomhetene er det til dels store forskjeller. Figur 4 viser alle de 179 virksomhetene som en firkant. To virksomheter utgiftsførte ingenting på kontoene 670-673 verken i 2021 eller 2022. De er derfor utelatt fra figuren. Størrelsen på boksene viser hvor mye hver enkelt av de resterende 177 virksomhetene står for av statsforvaltningens samlede utgifter på kontoene 670-673 i 2022.

Blåfargede firkanter viser virksomheter med økte utgifter (79) på kontoene 670-673 fra 2021 til 2022, mens grønnfargede viser virksomheter med reduserte utgifter (98), alt i løpende kroner. Det er verdt å merke seg at figuren ikke tar høyde for hvor stor endringene er, men kun viser om virksomheten har økte eller reduserte utgifter på kontoene 670-673.

79 virksomheter øker utgiftene på 670-673 i 2022

De 79 virksomhetene som hadde økte utgiftene (blå), står for rundt 80 prosent av statsforvaltningens samlede utgifter på kontoene 670-673. Målt i løpende kroner, sto disse 79 for en økning på om lag 1,15 milliarder.

Statens Vegvesen, Skatteetaten, Arbeids- og velferdsetaten (NAV), Forsvaret og Forsvarsdepartementet representerer de fem største firkantene i blått. Disse fem virksomhetene bruker til sammen 5,8 milliarder kroner på konsulenttjenester. Målt i løpende kroner utgiftsførte de 250 millioner kroner mer på kontoene 670-673 i 2022 sammenlignet med 2021.

Målt i løpende kroner, reduserte 98 virksomheter2 utgiftene sine fra 2021 til 2022 (grønne bokser). Direktoratet for e-helse hadde størst nedgang og sto for vel en tredel av dette. De 98 virksomhetene brukte til sammen 2,6 milliarder kroner i 2022, dvs. 20 prosent av statsforvaltningens totale utgifter på kontoene 670-673. Disse virksomhetene reduserte utgiftene på kontoene 670-673 med 0,99 milliarder løpende kroner fra 2021 til 2022. Et flertall av virksomhetene reduserte altså utgiftene på kontoene 670-673 fra 2021 til 2022, målt i løpende kroner.

Blant de grønne boksene er Direktoratet for e-helse, Helsedirektoratet og FHI klart størst. Samlet utgiftsførte de rundt 690 millioner kroner på kontoene 670-673 i 2022. Det tilsvarer en nedgang på 485 millioner i løpende kroner - 520 millioner i prisjusterte 2022-kroner - fra 2021 til 2022. I årsrapportene oppgir virksomhetene ulike årsaker til nedgangen. Mens FHI oppgir at nedgangen kommer «pga. kutt i bevilgningen» (FHI 2023: 49), oppgir Direktoratet for e-helse at de har etablert en anskaffelsesstrategi og styrket bemanningen som rådgir og kvalitetssikrer anskaffelser. Arbeidet med å følge opp Riksrevisjonens Dokument 3:14 (2020─2021), synes derfor å ha hatt høyt fokus i 2022, og kan belyse direktoratets kutt. (Direktoratet for e-helse 2023: 36-40). Nedgangen i utgifter må sannsynligvis også ses i sammenheng med at Direktoratet for e-helse slåes sammen med helsedirektoratet fra og med 1.1.2024 (Direktoratet for e-helse 2023).

Bildet modereres når vi justerer for inflasjon

Når vi justerer for inflasjon øker antallet virksomheter som reduserte sine utgifter på kontoene 670-673 fra 98 til 103 virksomheter. Disse 103 reduserte sine utgifter med 1,11 milliarder fra 2021 til 2022. Det tilsvarer en reduksjon på 19 prosent. De samme virksomhetene utgiftsførte totalt 4,6 milliarder på kontoene i 2022.

Antallet virksomheter som økte sine utgifter går ned fra 79 til 74 virksomheter når vi justerer for inflasjon. Disse 74 virksomhetene økte sine utgifter på kontoene 670-673 med 862 millioner kroner, tilsvarende 11 prosent. Totalt utgiftsførte virksomhetene med økte utgifter 8,3 milliarder kroner på disse kontoene i 2022.

Prisjustering til 2022-kroner, viser reduserte utgifter på kontoene 670-673 for NTNU, Skatteetaten, Forsvaret, Norsk Nukleær Dekommisjonering (NND) og Arbeidstilsynet. Med prisjustering sto disse fem virksomhetene for 2,1 milliarder av totalen (46 prosent) og 18 millioner av reduksjonen på 1,11 milliarder (null prosent). Nedgangen på 18 millioner prisjusterte kroner utgjør om lag 0,9 prosent av de fem virksomhetenes samlede utgiftsføring på kontoene 670-673 i 2022. I praksis betyr det at det er de resterende 98 virksomhetene, og da særlig Direktoratet for e-helse, som sto for nedgangen i prisjusterte utgifter på disse kontoene.

2.2 Store forskjeller på tvers av departementsområdene

I dette delkapittelet ser vi på utviklingen mellom de ulike departementsområdene. Det er store forskjeller både når det gjelder størrelsen på utgiftene og utviklingen over tid.

2.2.1 Størst nedgang i utgifter på HODs område fra 2021-2022

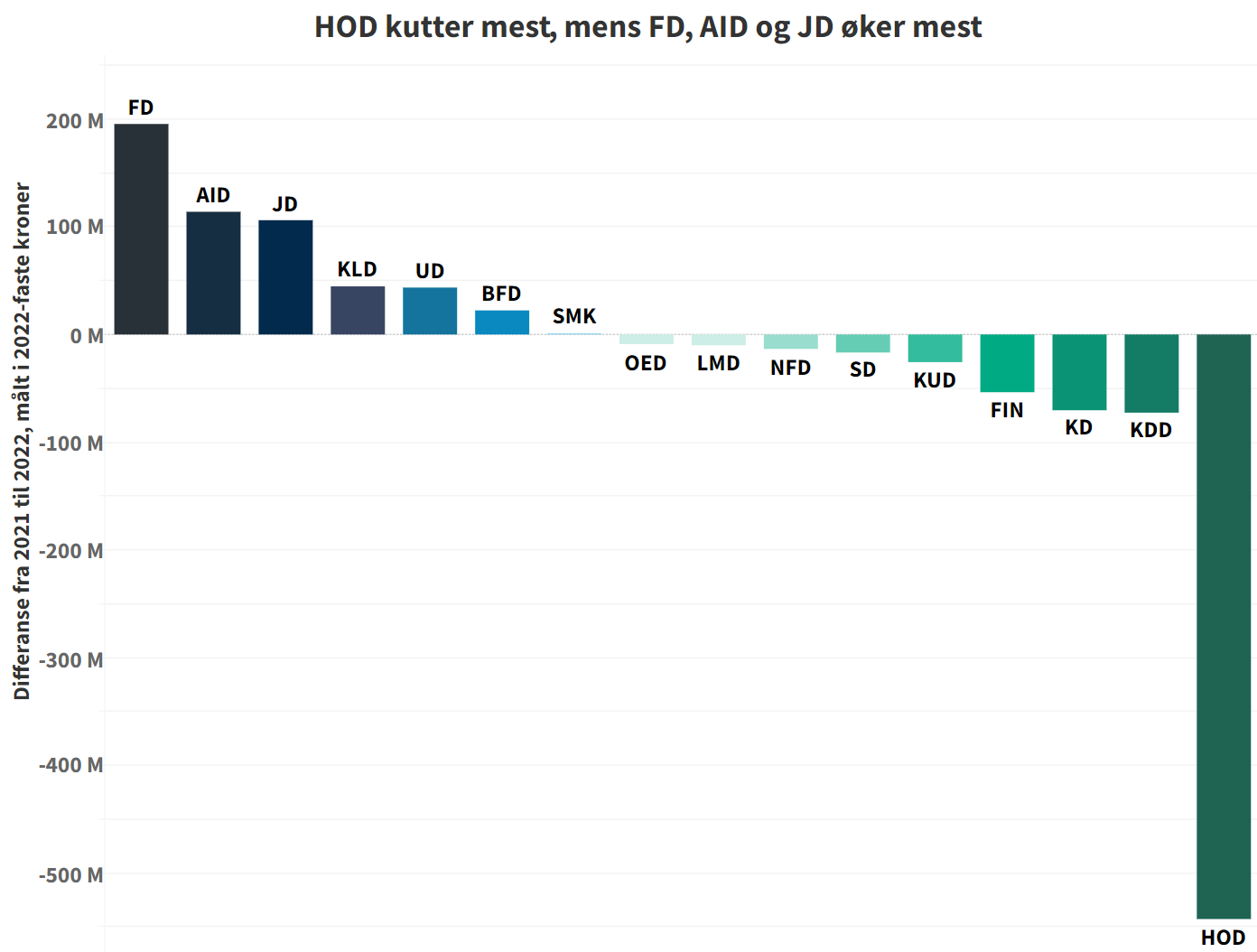

Figur 5 viser endringene fra 2021 til 2022 fordelt på departementsområde i prisjusterte 2022-kroner. Den vannrette aksen viser hvert departementsområde, mens den loddrette aksen viser endring i utgifter fra 2021 til 2022 i prisjusterte 2022-kroner.3 For å se tall for alle departementsområder, se vedlegg 4.1.6.

Som figuren viser, var nedgangen i utgifter størst på Helse- og omsorgsdepartementets område, med 541 millioner i prisjusterte 2022-kroner. Som tidligere nevnt, skyldes dette store utgiftsreduksjoner hos Direktoratet for e-helse, Helsedirektoratet og Folkehelseinstituttet. Disse tre kuttet særlig på konto 671 og 673.

Kommunal- og distriktsdepartementet (KDD) sitt område har nest størst reduksjon. Digitaliseringsdirektoratet og Valgdirektoratet reduserte sine utgifter med henholdsvis vel 50 og 17 millioner prisjusterte 2022-kroner. 18 av 24 virksomheter under KDD reduserte utgiftene til konsulenttjenester på kontoene 670-673. Samlet utgjorde dette en netto nedgang på 72 millioner 2022-kroner.

Kunnskapsdepartementets område (KD) hadde den tredje største nedgangen. Her var det riktignok stor variasjon mellom de ulike virksomhetene. Departementet selv hadde en nedgang på 38 millioner prisjusterte 2022-kroner. Samtidig økte for eksempel Kunnskapssektorens Tjenesteleverandør (SIKT) utgiftene med 30 millioner kroner og Universitetet i Oslo med 16 millioner 2022-kroner. Kunnskapsdepartementets område hadde samlet sett en netto nedgang på 68 millioner 2022-kroner.

Det var kun HOD-området som hadde en nedgang for nær alle virksomheter. Her kuttet 11 av 12 virksomheter, målt både i prisjusterte og løpende kroner. På KUDs, KDDs og SDs områder kuttet et klart flertall av virksomhetene, men det var også flere klare unntak og omtrent en fjerdedel av virksomhetene i hvert av disse departementsområde økte utgiftene. Eksempelvis økte Statens Vegvesen (SD), Lotteri og stiftelsestilsynet (KUD) og Statens Kartverk (KDD) med hhv. 28, syv og 40 millioner prisjusterte 2022-kroner.

Forsvars-, Arbeids- og Inkluderings- og Justisområdene hadde de største utgiftsøkningene på hhv. 196, 115, 107 millioner prisjusterte 2022-kroner. På forsvarsområdet var det særlig økt kjøp av konsulenttjenester i Forsvarsmateriell (knappe 100 millioner 2022-kroner) og i departementet selv (54 millioner 2022-kroner) som bidro til økte utgifter. På arbeids- og inkluderingsområdet var det særlig økte utgifter i Statens pensjonskasse, Integrerings- og mangfoldsdirektoratet (IMDI) og departementet selv som bidro til økte konsulentutgifter. På justisområdet økte Politi- og lensmannsetaten med 74 millioner, Nasjonal Sikkerhetsmyndighet med 35 millioner og Kriminalomsorgen med 18 millioner – alle i prisjusterte 2022-kroner.

Gjennomgående har de fleste departementsområder noen virksomheter med økte og noen med reduserte utgifter på kontoene 670-673. Dette gjelder enten vi ser på prisjusterte eller løpende kroner. FD, SMK, UD og Landbruks- og matdepartementets (LMD) områder hadde en gjennomgående oppgang hvor de fleste virksomhetene økte utgiftene sine. For FD økte fire av fem virksomheter, mens samtlige økte i på SMKs og UDs områder. På LMDs område økte fire av fem, men siden Mattilsynet kuttet mer enn de fire resterende økte, hadde departementsområdet i sum en nedgang i prisjusterte 2022-kroner.

Departementene sto for 40 prosent av økningen på kontoene 670-673 fra 2021 til 2022, målt i løpende kroner

Økningen fra 2021 til 2022 i løpende kroner skjer både i departementene og de underliggende virksomhetene. Figur 7 viser statsforvaltningens totale konsulentutgifter fra 2019 til 2022, men skiller mellom departementenes utgifter (blå), og underliggende virksomheter (rød). 163 underliggende virksomheter har en total vekst på 90 millioner i løpende kroner fra 2021 til 2022. I de 16 departementene var den samlede utgiftsøkningen på omtrent 60 millioner kroner fra 1,01 milliarder kroner i 2021 til 1,07 milliarder i 2022. Departementenes økning tilsvarer 40 prosent av den samlede veksten vi ser i konsulentutgifter fra 2021-2022 målt i løpende kroner.

Målt i løpende kroner, hadde Forsvarsdepartementet størst økning i utgifter på kontoene 670-673 fra 2021 til 2022 med 69 millioner kroner (opp 15 prosent). Også Arbeids- og inkluderingsdepartementet og Utenriksdepartementet hadde en relativt stor utgiftsøkning på sine områder (AID 38 millioner kroner, opp 87 prosent, og UD 33 millioner kroner, opp 30 prosent). Klima- og miljødepartementet hadde den største prosentvise økningen (over 600 prosent), noe som tilsvarte 6 millioner kroner. Målt i løpende kroner, hadde ni av departementene reduserte konsulentutgifter fra 2021 til 2022. Kunnskapsdepartementet hadde størst nedgang både beløpsmessig og prosentvis (ned 36 millioner kroner, tilsvarende 63 prosent).

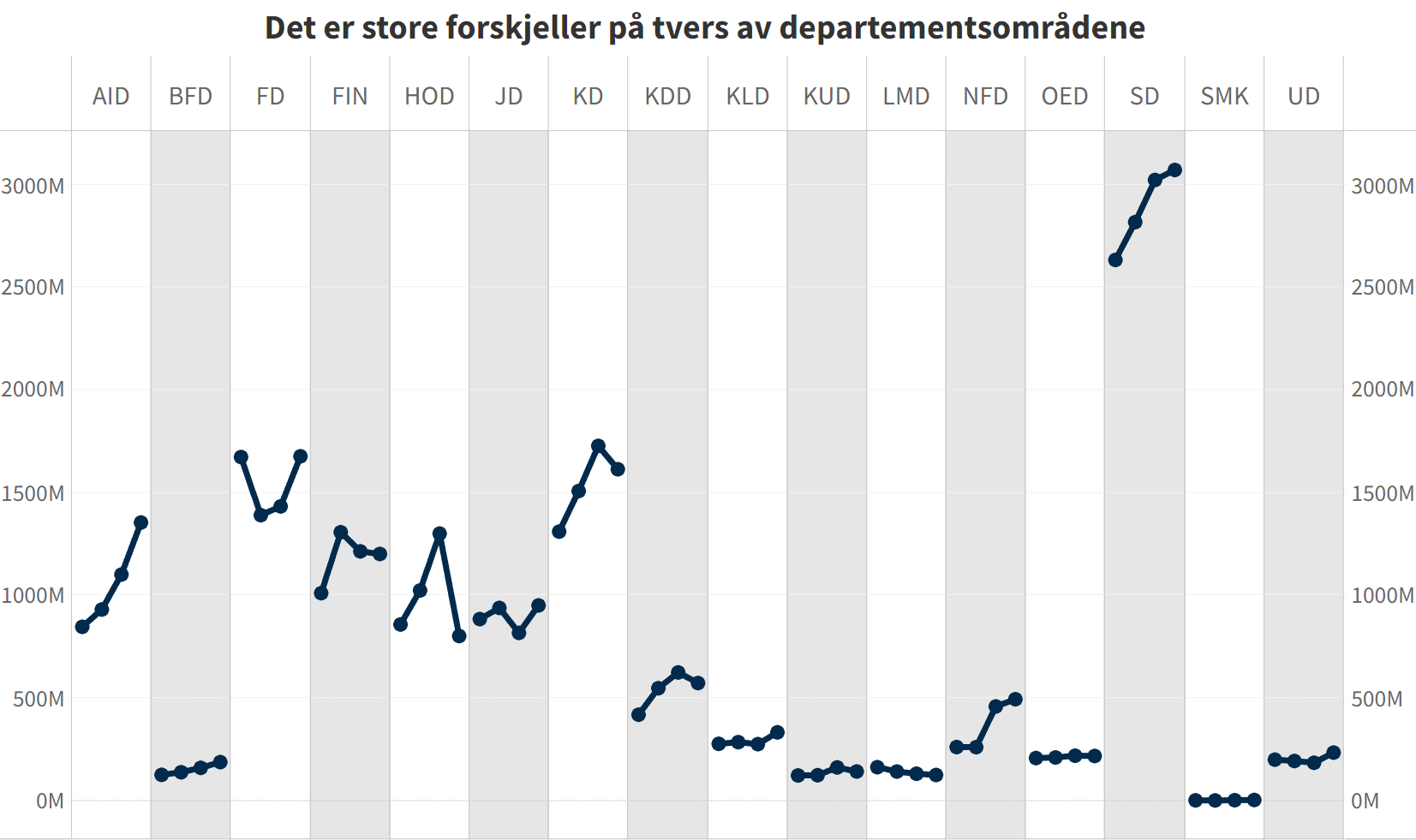

2.2.2 Samferdselsområdet utgiftsførte mest på 670-673 i 2022

Figur 8 viser utviklingen for kontoene 670-673 i perioden 2019-2022, målt i løpende kroner. Hver kolonne representerer et departementsområde, og prikkene markerer år. Samferdselsområdet utgiftsførte mest, om lag tre milliarder kroner, på kontoene 670-673 i 2022. Deretter følger områdene tilhørende Kunnskapsdepartementet (KD), Forsvarsdepartementet (FD), Arbeids- og inkluderingsdepartementet (AID), Finansdepartementet (FIN), Helse- og omsorgsdepartementet (HOD) og Justis- og beredskapsdepartementet (JD). Målt i løpende kroner, utgiftsførte disse fra 1,8 til 1,0 milliarder kroner i 2022. De øvrige departementsområdene utgiftsførte i hovedsak mindre enn 0,6 milliarder kroner i 2022. For alle tallene, både løpende og prisjusterte, se vedlegg 4.1.2.

2.2.3 Ingen entydig sammenheng mellom utgiftsendring og antall årsverk

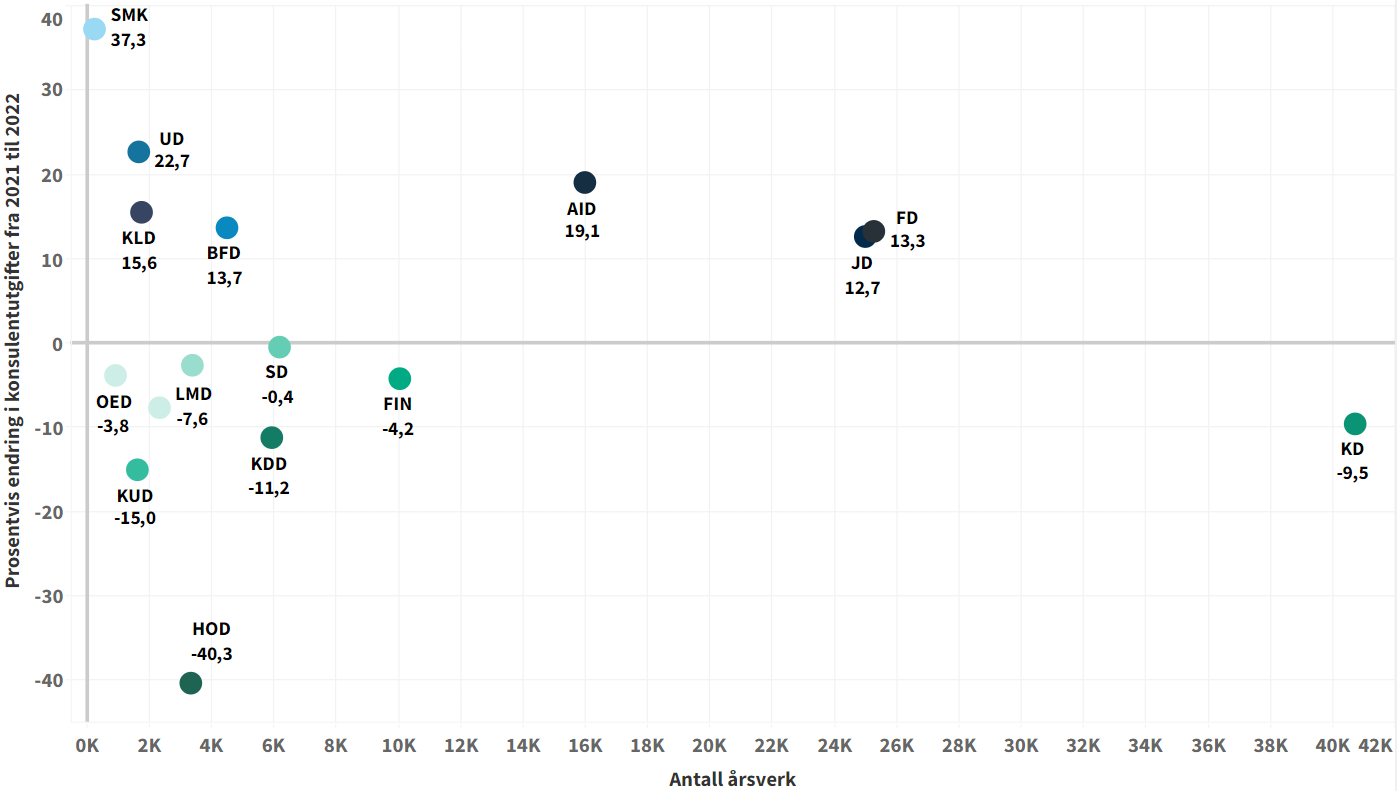

I figur 9 sammenstilles prosentvise og prisjusterte endringer i utgifter ført på kontoene 670-673, fra 2021 til 2022 (loddrett akse), og antall årsverk på det enkelte departementsområde (vannrett akse). Det er omtrent like mange departementsområder som økte (7) og som reduserte (9) utgiftene. Se vedlegg for prosentvis endring-årsverk i løpende priser.

Prosentvis endring fra 2021 til 2022 (i prisjusterte 2022-kroner) i utgiftsførte konsulentutgifter for hvert departementsområde

Figur 9: Prosentvis endring fra 2021 til 2022 for utgifter ført på kontoene 670-673 og antall årsverk

12 av 16 departementsområder har under 10 000 årsverk i sine respektive departementsområder. På SMKs område økte utgiftene på kontoene 670-673 med 37 prosent, men beløpet var lite (1,1 millioner kroner). På HODs område var nedgangen størst, både prosentvis (40 prosent) og beløpsmessig (550 millioner kroner). Av de fem største departementsområdene var det kun nedgang på KDs (9,7 prosent) og FINs områder (4,3 prosent). Departementområdene til AID, FD og JD hadde økte utgifter på henholdsvis 18, 13 og 13 prosent.

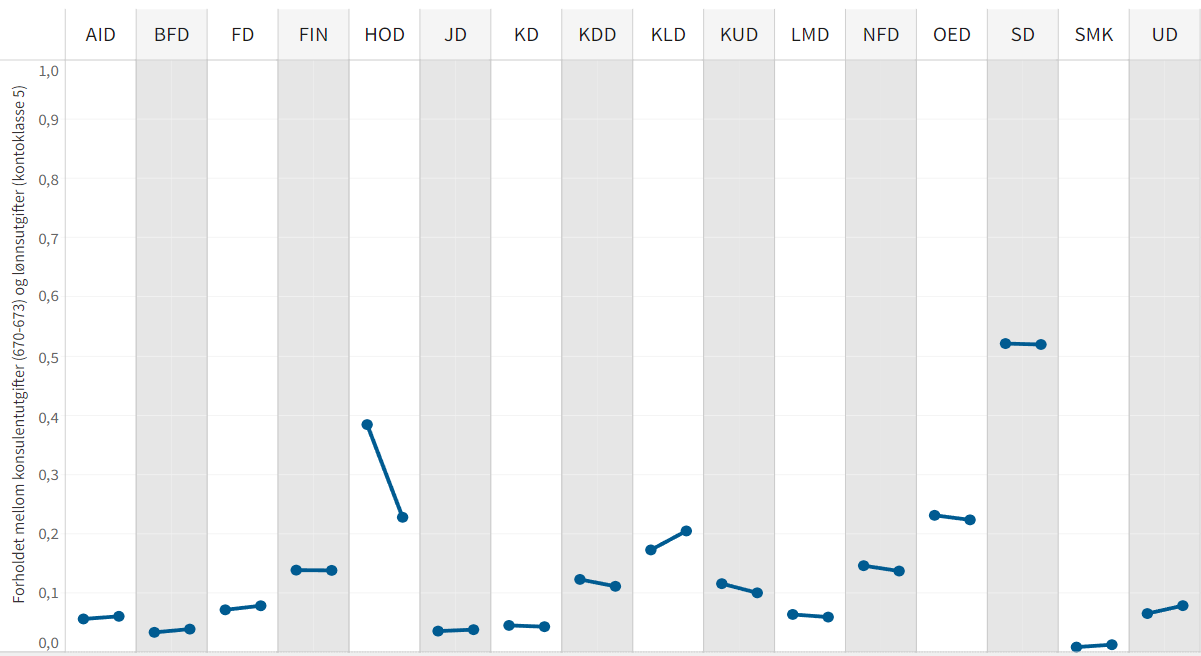

2.2.4 Store variasjoner i førte konsulentutgifter opp mot lønnsutgifter

Figur 10 viser forholdet mellom de ulike departementsområdenes konsulentutgifter og lønnsutgifter i 2021 og 2022. Vi tar utgangspunkt i hele kontoklasse 5 for å vise virksomhetenes totale lønnsutgifter. Hver kolonne representerer et departementsområde og prikkene markerer henholdsvis 2021 og 2022. Forholdstallet sier noe om hvor mye et departementsområde bruker på konsulenttjenester i forhold til lønn. Høyt forholdstall betyr høy konsulentbruk i forhold til lønnsutgifter, mens lavt tall betyr det motsatte.

I figur 10 tegnes mye av det samme bilde som i figur 8. Samferdsel peker seg ut med et forholdstall på 0,52. Dette betyr at for hver million SD-området brukte på lønnsutgifter, brukte samferdselsområdet 520 000 kr på konsulentutgifter. Dette forholdstallet holdt seg stabilt fra 2021 til 2022. HODs område skiller seg også ut, gitt den sterke nedgangen og lå i 2022 på om lag samme nivå som KLD og OED. De øvrige 14 departementsområdene lå mellom 0,01 og 0,25 for både 2021 og 2022, og holdt seg også stabilt. Se mer i vedlegg 4.1.4.

Forholdet mellom utgifter på konto 670-673 og lønnsutgifter

Figur 10 Forholdet mellom konsulentutgifter (670-673) og lønnsutgifter i 2021 og 2022

Figur 11 viser hvordan konsulentutgifter (blått) og lønnsutgifter (i gult) har økt over tid, i løpende kroner (stiplede linjer) og prisjusterte 2022-kroner (heltrukne linjer). Som det framgår av figuren har prisjusterte utgifter på kontoene 670-673 flatet ut og gått litt ned, mens prisjusterte lønnsutgifter har økt. Økningen på lønnsutgifter var på vel 2 milliarder 2022-kroner, tilsvarende 1,4 prosent.

For sammenligningens skyld viser figur 11 også utviklingen for hele kontogruppe 67 samlet. Kontogruppe 67 har økt hvert år, målt både i løpende og prisjusterte kroner. Den samlede prisjusterte utgiftsøkningen på kontogruppe 67 var på vel 3,2 milliarder 2022-kroner, tilsvarende en økning på om lag 10 prosent. Se vedlegg 4.2. for mer om dette.

2.3 Utgifter på kontoene 670-673 utgjorde syv prosent av statsforvaltningens samlede innkjøp

Utgifter til konsulenter er en del av statlige virksomheters totale innkjøp. Innkjøp omfatter alle kjøp fra leverandører, både større utstyrsanskaffelser og andre driftsanskaffelser som for eksempel kjøp av konsulenttjenester, IKT og transport. For mer om innkjøp se anskaffelser.no eller DFØ 2023b.

Figur 12 viser statsforvaltningens samlede innkjøp i rødt og utgifter ført på kontoene 670-673 i blått, begge i løpende utgifter. Figuren viser både brutto- og nettobudsjetterte virksomheter.

Figuren viser at statsforvaltningens innkjøpsvolum var rett over 200 milliarder i 2022. Til sammenligning brukte de samme virksomhetene 177 milliarder i 2021. I samme periode førte statsforvaltningen hhv. 12,84 milliarder i 2021 og 12,99 i 2022 i løpende kroner på kontoene 670-673. Konsulentutgiftene tilsvarte dermed 7,2 prosent i 2021 og 6.4 prosent i 2022 av statsforvaltningens totale innkjøp.

Det er stor variasjon på tvers av departementsområdene i form av utgifter til konsulenttjenester (som vist i 2.3). Denne variasjon ser vi også når det gjelder totale innkjøp. Figur 13 viser hvert departementsområde på den loddrette aksen, og hvor stor andel departementsområdets konsulentutgifter utgjorde av totale innkjøp på den vannrette aksen. Figuren viser andeler for 2021 og 2022. For løpende tall, se vedlegg.

Finansdepartementet (FIN) med underliggende virksomheter hadde samlet sett den største andelen i begge årene. Målt i løpende kroner, kjøpte FIN-området inn for hhv. 3,9 milliarder i 2021 og 4,3 milliarder i 2022, tilsvarende 29 og 27 prosent av det totale innkjøp på kontoene 670-673 i henholdsvis 2021 og 2022. Målt i løpende kroner hadde KD- og FD-områdene de største innkjøpene i både 2021 og 2022, men andelene som er ført på kontoene 670-673 var små. De utgjorde henholdsvis 2,9 og 2,7 prosent for KDs del, og 4,4 og 4,5 prosent for FDs del. På HOD-området, som reduserte konsulentutgiftene mest fra 2021 til 2022, falt andelen ført på kontoene 670-673 fra 19 prosent i 2021 til 12 prosent i 2022.

I sum går 11 av 16 departementsområders andel av konsulentutgifter av totale innkjøp ned fra 2021 til 2022. Målt opp mot departementsområdenes totale innkjøpsvolum, utgjør utgifter ført på kontoene 670-673 en mindre andel.

2.4 Minst prosentvis nedgang på kontoene 671 og 673

Figur 14 viser utviklingen i utgifter på hver av de fire kontoene (670-673) målt i løpende og prisjusterte kroner. Sammenlignet med 2021 har konsulentutgiftene til utvikling av programvare, IKT-løsninger mv. (671) og utgifter til andre konsulenttjenester (673) økt fra henholdsvis 5,5 og 6,0 til 5,6 og 6,2 milliarder kroner. Målt i prisjusterte kroner har det vært en nedgang på 80 millioner 2022-kroner (1,4 prosent) på konto 671, og 40 millioner 2022-kroner (0,6 prosent) på konto 673. Om lag 90 prosent av utgiftene til konsulenttjenester er ført på disse to kontoene.

På de to andre kontoene – utgifter til konsulenttjenester innen økonomi, revisjon og juss (670) og konsulenttjenester til organisasjonsutvikling, kommunikasjonsrådgivning mv. (672) ser vi en prisjustert nedgang på 70 millioner 2022-kroner (13 prosent) for konto 670 og 80 millioner 2022-kroner (10 prosent) for konto 672.

Fotnoter

1 Direktoratet for internasjonalisering og kvalitetsutvikling i høyere utdanning (DIKU) ble oppløst i 2021, og derfor med i 2021-tallene. Om vi inkluderer DIKU blir det 180 virksomheter.

2 Om vi inkluderer DIKU ser det ut som det er 99 virksomheter som reduserer utgiftene. Ettersom at DIKU ble omorganisert til HK-dir og SIKT utelates DIKU av virksomhetene som reduserer utgifter.

3 Tre virksomheter har byttet eierdepartement i 2021 til 2022 (Kystverket (fra SD til NFD), IMDI (fra KD til AID), og Senter mot marin forsøpling (SD til KLD)), men er plassert under sitt nye eierdepartement slik at differansene er justert for omorganiseringer.

Kontakt

Har du spørsmål eller tilbakemeldinger om innholdet i denne rapporten, ta kontakt med:

DFØ-notat 2023:5 Statlige virksomheters arbeid med å redusere kjøp av konsulenttjenester i 2022

Oppsummering

Ifølge årsrapportene skyldes kjøp av konsulenttjenester først og fremst behov for kompetanse

Utgifter ført på kontoene 670-673 bremset opp og flatet ut i 2022

Det er for tidlig å si om fellesføringen har effekt

Fotnoter

Innledning

1.1 Fellesføring om å redusere konsulentbruk

1.2 Formål og problemstillinger

1.3 Datakilder og utvalg

1.3.1 Kartleggingen omfatter virksomheter underlagt fellesføringen

1.3.2 Statsregnskapet.no er hovedkilden for kartleggingen av utgifter

Det er bare bruttobudsjetterte SRS-virksomheter som rapporterer utgifter på konto 107 Immaterielle eiendeler under utførelse via S-rapport

Kartleggingen bruker «utgifter» om alle innrapporterte kjøp av konsulenttjenester

Utgiftene justeres for inflasjon

Vi bruker «løpende kroner» og «pris- eller inflasjonsjusterte kroner»

1.3.3 Årsrapportene er viktigste kilde til kunnskap om status og tiltak

1.3.4 Datakvaliteten er best på overordnet nivå

Omtalen i årsrapportene er gjennomgående generell og lite konkret

Statsregnskapet.no

1.4 Struktur

Hva sier statsregnskapet.no om konsulentutgifter?

2.1 Prisjusterte utgifter på 670-673 har gått ned fra 2021 til 2022

2.1.1 Løpende utgifter på kontoene 670-673 økte fra 2019-2022

2.1.2 Utgifter ført på kontoene 670-673 for første kvartal 2023 ligger over 2022

2.1.3 Tre av fem virksomheter har redusert utgiftene på kontoene 670-673

Bildet modereres når vi justerer for inflasjon

2.2 Store forskjeller på tvers av departementsområdene

2.2.1 Størst nedgang i utgifter på HODs område fra 2021-2022

Departementene sto for 40 prosent av økningen på kontoene 670-673 fra 2021 til 2022, målt i løpende kroner

2.2.2 Samferdselsområdet utgiftsførte mest på 670-673 i 2022

2.2.3 Ingen entydig sammenheng mellom utgiftsendring og antall årsverk

2.2.4 Store variasjoner i førte konsulentutgifter opp mot lønnsutgifter

2.3 Utgifter på kontoene 670-673 utgjorde syv prosent av statsforvaltningens samlede innkjøp

2.4 Minst prosentvis nedgang på kontoene 671 og 673

Fotnoter

Hva sier årsrapportene om arbeidet med fellesføringen?

3.1 Tre av fire begrunner bruk av konsulenter med manglende kompetanse

3.2 IKT-kompetanse synes særlig vanskelig å rekruttere og beholde

3.3 Omtrent halvparten av årsrapportene omtaler kommunikasjon

3.4 Lite konkret omtale av tiltak for å redusere konsulentbruken

Referanser og vedlegg