For virksomheter som tidligere har basert sin økonomiske styringsinformasjon på kontantregnskapet gir et periodisert regnskap både ny og mer presis regnskapsinformasjon, og bedre oversikt over virksomhetenes økonomi.

2.0 Innledning

Et periodisert regnskap består av et resultatregnskap med inntekter og kostnader, og en balanseoppstilling med eiendeler og gjeld. Det er også en rekke noteopplysninger til resultatregnskapet og balansen.

Et regnskap etter kontantprinsippet derimot, inneholder primært informasjon om inntekter og utgifter1. Det er i tillegg noter til artskontorapporteringen.

Dette kapittelet omtaler vesentlige forskjeller på periodisert og kontant regnskapsinformasjon for bruttobudsjetterte virksomheter.

2.1 Ny informasjon

I et periodisert regnskap etter SRS er over 50 nye artskontoer aktuelle i regnskapsføringen2.

Resultatregnskapet har ny regnskapsinformasjon om:

- inntekter: inntekt fra bevilgninger

- kostnader: varekostnad, avskrivninger og nedskrivninger

Balanseoppstillingen har ny regnskapsinformasjon om eiendeler, statens kapital og gjeld.

Eiendeler kan være:

- immaterielle eiendeler

- varige driftsmidler

- varebeholdning og driftsmateriell

- opptjente, ikke fakturerte inntekter

- forskuddsbetalte kostnader

Statens kapital:

- avregninger med statskassen

Gjeld kan være:

- avsetning for langsiktige forpliktelser

- avsatte feriepenger og andre lønnsavsetninger

- gjeld til ansatte

Også noteopplysningene har ny regnskapsinformasjon:

- Note 1 viser inntektstypene som virksomheten har hatt, blant annet inntekt fra bevilgninger.

- Note 3 og 4 viser balanseført verdi av varige driftsmidler og immaterielle eiendeler, størrelsen på virksomhetens investeringer, avgang (salg), avskrivninger og ev. nedskrivninger.

- Note 11 viser verdien av varebeholdningen og endringer i beholdningen fra samme periode året før.

- Note 13 viser opptjente, ikke fakturerte inntekter.

- Note 14 viser hvilke typer kostnader virksomheten betaler på forskudd.

- Note 16 viser bl.a. gjeld til ansatte, inkludert avsetninger for fleksitid, overtid og ikke avviklet ferie, og påløpte kostnader.

Selv om innføringen av SRS gir virksomhetene ny regnskapsinformasjon, kan noe av informasjonen være tilgjengelig fra før. Virksomheter kan for eksempel ha oversikt over anleggsmidler og gjøre beregninger av avskrivninger i andre systemer enn regnskapet. Hvor vesentlig den nye informasjonen er, varierer fra virksomhet til virksomhet. Har informasjonen liten økonomisk betydning, er den selvsagt mindre nyttig å bruke i styringen.

2.2 Mer presis regnskapsinformasjon

Et periodisert regnskap viser påløpte kostnader og opptjente inntekter i den perioden aktiviteten skjer. Et kontantregnskap derimot, viser utgifter og inntekter når betalingen skjer, uavhengig av når aktiviteten gjennomføres3. Regnskapsinformasjon etter kontantprinsippet kan derfor gi et misvisende eller upresist bilde av aktiviteten og ressursbruken per regnskapsperiode.

Et periodisert regnskap uttrykker virksomhetenes aktivitet og ressursbruk mer presist per regnskapsperiode enn et kontantregnskap.

Et periodisert regnskap viser for eksempel:

- overtidskostnader i den perioden overtidsarbeidet ble utført

- konsulentkostnader i den perioden konsulentene jobbet

- husleiekostnader fordelt på de perioder husleien gjelder

I et kontantregnskap vises derimot disse utgiftene når de betales.

Eksempler

Forskjellen på periodisert og kontant regnskapsinformasjon kan vises med noen eksempler.

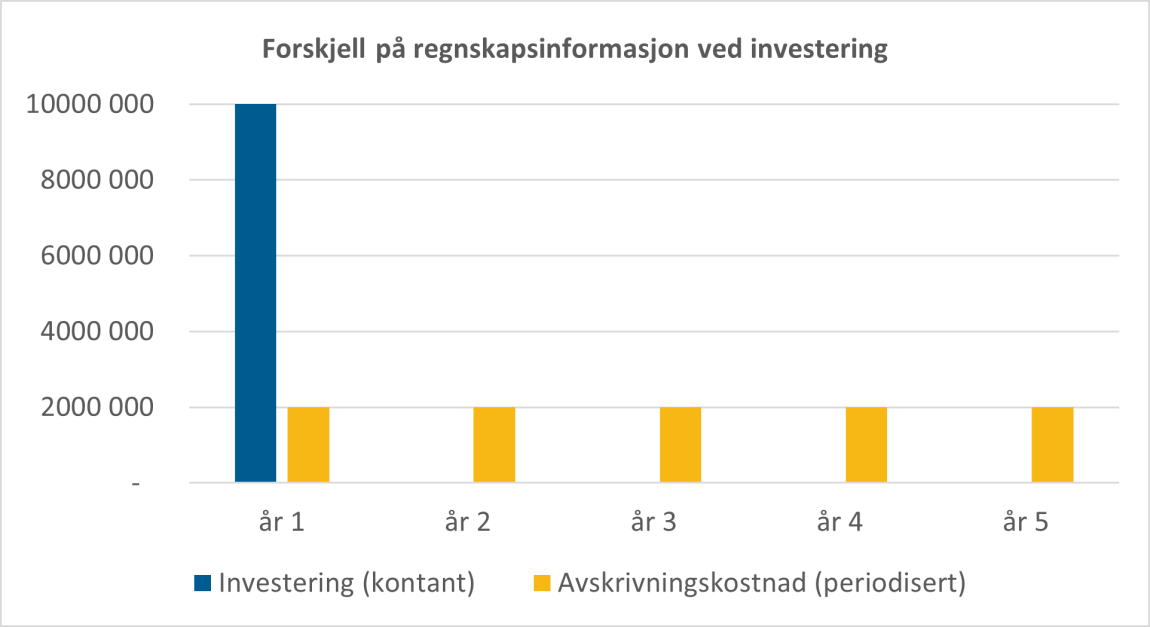

Eksempel 1 – forskjell på regnskapsinformasjon ved investering

I et periodisert regnskap skal anleggsmidler balanseføres. For immaterielle eiendeler og varige driftsmidler betyr det at kostnadene fordeles over anleggsmiddelets utnyttbare levetid, i form av avskrivninger. Anleggsmiddelets verdi reduseres årlig, i takt med avskrivningene. Det kan gi virksomheten en pekepinn på når de må vurdere å investere i nye anleggsmidler.

I et kontantregnskap derimot, utgiftsføres en investering fullt ut i den perioden investeringen betales. Et kontantregnskap gjenspeiler derfor hverken at forbruket av investeringen fordeles på anleggsmiddelets levetid eller at verdien reduseres over tid.

En virksomhet investerte i begynnelsen av år 1 i programvare til 10 millioner kroner. Virksomheten forventet å bruke programvaren i fem år.

Kontantregnskapet viser at hele investeringen på 10 millioner ble utgiftsført i regnskapsår 1. I de neste fire årene brukte virksomheten programvaren i sine aktiviteter for å utføre samfunnsoppdraget, men denne ressursbruken er ikke synlig i virksomhetens kontantregnskap.

I et periodisert regnskap derimot, blir denne investeringen fordelt med avskrivningskostnader som tilsvarer kapitalslitet i femårsperioden. Kostnaden blir da kr 2 000 000 per år, noe som gir et riktigere bilde av ressursbruken.

Et periodisert regnskap viser i tillegg anleggsmiddelets verdi i balansen. Anleggsmiddelets verdi reduseres årlig i takt med avskrivningene.

Periodiserte nøkkeltall4 som verdi anleggsmiddel og avskrivningsandel kan brukes for å følge med på anleggsmiddelets utvikling per år.

Tabellen viser utviklingen per nøkkeltall per år:

Nøkkeltall | år 1 | år 2 | år 3 | år 4 | år 5 |

Verdi anleggsmiddel | 8 000 000 | 6 000 000 | 4 000 000 | 2 000 000 | - |

Avskrivningsandel | 20 % | 40 % | 60 % | 80 % | 100 % |

Tabell med nøkkeltall som belyser anleggsmiddelets utvikling per år.

Hvis virksomheten planlegger å bruke tilsvarende anleggsmiddel i tjenesteproduksjonen utover år 5, viser avskrivningsandelens utvikling at virksomheten bør planlegge for reinvestering i tide, slik at tjenesteproduksjonen kan opprettholdes også etter år 5.

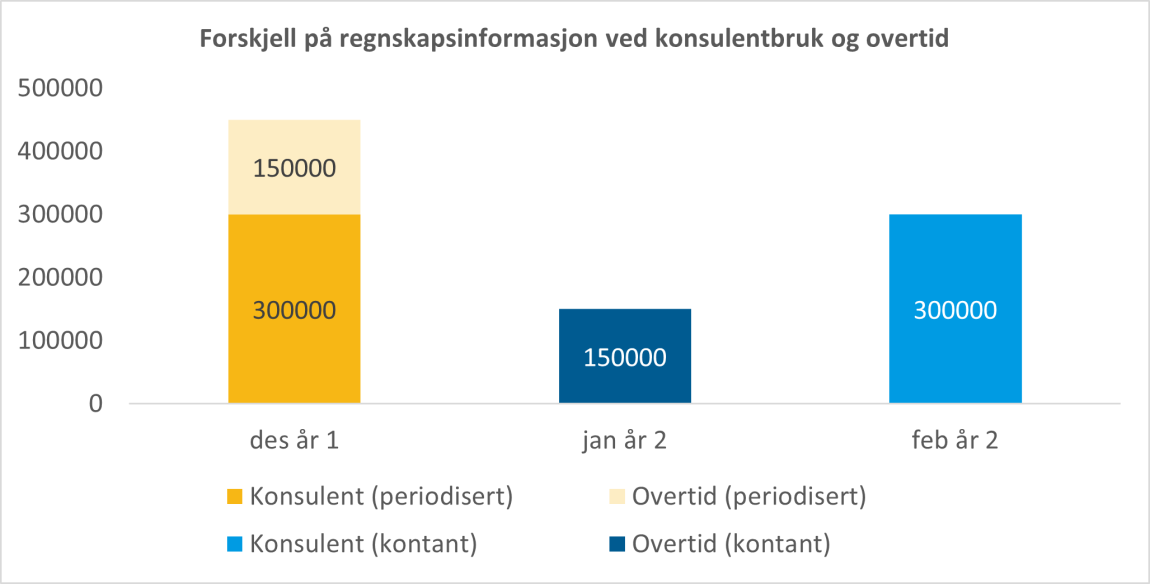

Eksempel 2 – forskjell i regnskapsinformasjon ved konsulentbruk og overtid

For en virksomhet som mottar ytelser i én periode, mens betalingen skjer i en annen periode, viser et periodisert regnskap et riktigere bilde av ressursbruken i perioden enn et kontantregnskap.

Tabellen under viser et talleksempel med følgende forutsetninger:

- Konsulentbistand betales to måneder etter at bistanden er mottatt (f.eks. bistand i desember år 1, faktura mottatt i januar år 2, faktura betalt i februar).

- Overtidsarbeid betales en måned etter at arbeidet er gjennomført (f.eks. overtid i desember år 1 betalt i januar år 2)

Faktisk ressursbruk | okt år 1 | nov år 1 | des år 1 | jan år 2 | feb år 2 |

Konsulentbistand | - | - | 300 000 | - | - |

Overtidsarbeid | - | - | 150 000 | - | - |

Sum | - | - | 450 000 | - | - |

Tabellen viser ressursbruken per måned.

Figuren under viser forskjellen på regnskapsinformasjon i et periodisert og et kontantregnskap for talleksempelet over. Kostnaden synliggjøres i periodene aktiviteten skjer (des år 1) etter periodisert prinsipp. Etter kontantprinsippet synliggjøres utgiften i de perioder betalingen skjer (jan og feb år 2). Kontantregnskapet gir da et misvisende bilde av ressursbruken. Dessuten må utgiftene fra år 1 dekkes av bevilgningen for år 2. Det kan føre til at aktivitetsnivået må justeres for år 2, hvis det viser seg at disse betalingsforpliktelsene ikke var kjent da planer og kontantbudsjett for år 2 ble laget.

Som eksemplene viser, kan regnskapsinformasjon basert på kontantprinsippet gi et misvisende bilde av ressursbruken per regnskapsperiode.

Periodiserte regnskapstall er derfor bedre egnet for å følge med på, og å sammenligne status og utvikling for inntekter, kostnader, eiendeler og gjeld over tid, både for en enkelt virksomhet og på tvers av statlige virksomheter.

Fotnoter

1 Mellomværende med statskassen er et unntak fra kontantprinsippet. Inntekter og utgifter kan bli rapportert på et annet tidspunkt enn når innbetalingen eller utbetalingen skjer.

2 Vedlegg til rundskriv R-102 Standard kontoplan for statlige virksomheter lister opp alle artskontoer. Kolonne tre i dette vedlegget viser typen virksomhet som kontoen gjelder for. Står det SRS her, kan kontoen være nyttig å bruke i et periodisert regnskap.

3 Se likevel omtale av hva kontantprinsippet innebærer i staten i kapittel 7.

4 Disse nøkkeltallene er beskrevet i kapittel 4, tabell Periodiserte nøkkeltall for langsiktig styring.

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, ta kontakt med:

Veileder om bruk av periodisert regnskap i virksomhetenes styring

1. Innledning

1.1 Formål

1.2 Målgruppe

1.3 Leseveiledning

2. Forskjellen på periodisert og kontant regnskapsinformasjon

2.0 Innledning

2.1 Ny informasjon

2.2 Mer presis regnskapsinformasjon

Eksempler

Eksempel 1 – forskjell på regnskapsinformasjon ved investering

Eksempel 2 – forskjell i regnskapsinformasjon ved konsulentbruk og overtid

Fotnoter

3. Muligheter for merverdi

3.0 Innledning

3.1 Formålet med innføring av SRS

3.2 Styringsformål og merverdier i virksomhetens interne styring

3.3 Merverdier i dialogen med departementet

3.4 Virksomhetens økonomiske egenart

Virksomhetens vurderingsspørsmål

Mal for virksomhetens vurderingsspørsmål

3.5 Ledelsens forventninger

3.6 Virksomhetens forutsetninger

Informasjonsgrunnlag

Opplegg for styring og kontroll

Kultur

Kompetanse og kapasitet

3.7 Departementets forventninger

Fotnoter

4. Bedre økonomisk oversikt

4.0 Innledning

4.1 Regnskapsoppstillinger

Resultatregnskapet

Balanseoppstillingen

4.2 Regnskapsanalyser av periodisert regnskap

4.3 Periodiserte nøkkeltall

Periodiserte nøkkeltall for styring gjennom året

Periodiserte nøkkeltall for langsiktig styring

5. Bedre økonomistyring

5.0 Innledning

5.1 Bevilgningskontroll

Avviksanalyser

Årsprognoser

5.2 Inntekts- og kostnadskontroll

Avviksanalyser

Årsprognoser

6. Bedre virksomhetsstyring

6.0 Innledning

6.1 Analyse av «hva det koster»

6.2 Analyse av ressursbruk og prioriteringer

6.3 Analyse av ressursbruk og resultater

Et tenkt eksempel for en tilsynsvirksomhet

6.4 Analyse av økonomiske effekter

6.5 Analyse av kostnader og fakturering

6.6 Forsvarlig forvaltning av anleggsmidler

Fotnoter

7. Begrepsoversikt