Et av målene med evalueringen er at prosessen skal bli mer målrettet og mindre tids- og arbeidskrevende for regjeringen og departementene. For å få innspill til hvordan dette kan gjøres, er det interessant å studere hvordan andre land gjennomfører sin budsjettprosess.

Vi har derfor intervjuet en representant for statsbudsjettarbeid i OECD, og overordnet kartlagt budsjettprosessene i Danmark og Sverige. Vi har videre sammenlignet disse med den norske prosessen.

4.1 OECD: Endringer i statsbudsjettets rolle i politikkutvikling

OECD er en internasjonal organisasjon som fremmer økonomisk samarbeid og utvikling. Organisasjonen har 38 medlemsland rundt om i hele verden. Organisasjonen arbeider mye med standardsetting, for eksempel gjennom retningslinjer og publikasjoner om god praksis på ulike områder.22

OECD er delt inn i flere direktorater. Direktoratet for offentlig forvaltning har en avdeling for arbeid med statsbudsjett og offentlig styring, som blant annet har formulert ti prinsipper for bedre budsjettpraksis i medlemsland.

OECDs budskap om hva som er viktig for arbeid med statsbudsjett i medlemslandene fremover, konsentreres om følgende viktige forhold: statsbudsjett som endringsverktøy og ulik virkelighetsforståelse av budsjett.

4.1.1 Statsbudsjettet som verktøy for endring

Ifølge OECD er statsbudsjettets rolle i det politiske landskapet i ferd med å endres. Flere og flere OECD-land bruker i økende grad budsjettene som et politisk endringsverktøy- også utover den primære politiske prioriteringsfunksjonen et statsbudsjett har. De fremste eksemplene på det er grønn budsjettering og likestillingsbudsjettering. I 2020 har mer enn en tredel av medlemslandene en form for grønn budsjettering. Omlag halvparten av OECD-land har likestillingsbudsjett.23

Dette kan ses på som en erkjennelse av hvor sentralt statsbudsjettet er for all politikkutvikling på overordnet nivå. Samtidig er det viktig å hegne om budsjettets primære funksjon som er å prioritere og allokere samfunnets ressurser.

4.1.2 Fremvekst av økt transparens og økonomisk realitetsorientering

Det er en økende avstand i virkelighetsforståelse mellom de som jobber med budsjett, særlig i Finansdepartementene i medlemsland, og de som forholder seg til budsjettet, herunder politikere og offentligheten. Den økonomiske situasjonen i alle OECD-land vil endres det neste tiåret. OECD fremholder det derfor som viktig å gjøre budsjettarbeidet mer åpnet og transparent for å bidra til økt forståelse og legitimitet for endringene i offentlige finanser som vil komme.

Legitimitet

Det neste poenget OECD trekker frem er betydningen av økt forståelse for hvilke økonomiske utsikter samtlige medlemsland står overfor fremover. Kjente drivkrefter som demografiske endringer, klimaendringer og økte helseutgifter vil medføre grunnleggende endringer i det offentlige tjenestetilbudet. Dette er det ifølge OECD sentralt å skape økt forståelse for- i offentligheten generelt for tillit og legitimitet, og blant politikere som skal foreslå og vedta budsjetter. Tøffere prioriteringer vil være krevende politisk. Mindre økonomisk handlingsrom kan bidra til et økt press for å omgå spillereglene. Satt på spissen kan man si at det hjelper lite å flikke på selve budsjettprosessen dersom omstendighetene rundt bidrar til at beslutningstakerne ikke ser nytten av prosessen.

Transparens

Statsbudsjettprosessen fremstår som kompleks, og kanskje fremmed, for mange. Det er derfor ifølge OECD et poeng å popularisere, forklare, og skape et engasjement. Dette gjelder ut mot media og innbyggere, men også politikere kan ha utfordringer med å forstå både prosessen og implikasjonene av de varslede endringene i statsfinansene. OECD peker på at ulike medlemsland har tatt grep for å nettopp åpne opp og forklare arbeidet, både rettet mot skoler og utdanningsinstitusjoner og mot offentligheten. I Irland har man blant annet institusjonalisert en borgerdialog, der innbyggere kan komme med forslag til neste års budsjett.24 Dette er tenkt å bidra til både økt forståelse og eierskap hos befolkningen. Transparens trekkes frem som helt sentralt i denne sammenheng. Det er viktig for at folk skal kunne forstå, og ha tillit til, de beslutningene som fattes gjennom statsbudsjettarbeidet.

Budsjetthensyn inn i overordnet politikkutvikling

Parallelt med at statsbudsjettet i økende grad brukes som politisk endringsverktøy, jf. punkt 4.1.1 over, har det over tid også vokst frem en økende praksis for å tallfeste politiske planer i OECD-land. På den ene siden brukes statsbudsjettet mer aktivt til gjennomføring av øvrig politikk, på den andre siden innlemmes budsjetthensyn i økende grad i mer overgripende politikkutvikling.

Viktigheten av å ha med objektive økonomiske vurderinger inn i arbeid med fremtidig politikkutvikling er en økende erkjennelse i OECD-land. Dette gjelder særlig regjeringsplattformer, der det etter hvert er vanlig at finansdepartementene kobles på før et regjeringsgrunnlag besluttes. Dette gjøres på ulikt vis i medlemslandene. Fellesnevneren for de fleste er at administrasjonen stilles til disposisjon for de politiske partiene som har vunnet et valg i deres arbeid med å lage et styringsgrunnlag. I noen land publiserer finansdepartementet en økonomisk redegjørelse før valget, som da kan danne grunnlag for forhandlinger etter valget.

4.1.3 De nordiske landene trekkes frem som eksempler på land med god budsjettpraksis

På spørsmål om hvilke land som har gode budsjettprosesser, trekkes landene i Norden frem. Rammebudsjettering, som nå brukes på tvers av OECD, trekkes for eksempel frem som en norsk oppfinnelse. På bakgrunn av dette, og fordi Danmark og Sverige er de landene det er mest nærliggende å sammenlikne oss med, har vi sett nærmere på hvordan budsjettarbeidet foregår i disse to landene.

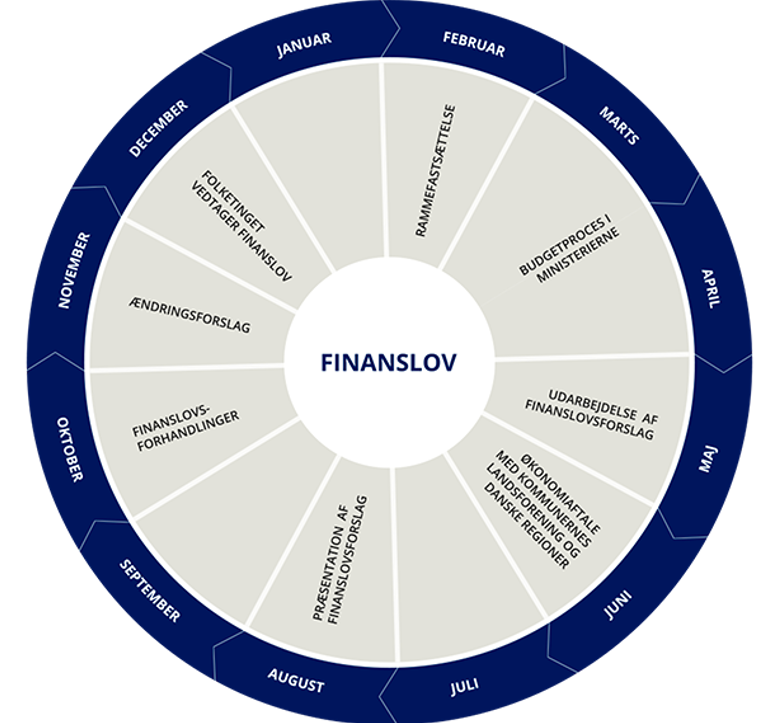

4.2 Budsjettprosessen i Danmark: et sterkt finansdepartement og stram prosess

I Danmark fremmes et Finanslovforslag hvert år, med budsjettforslag for det kommende finansåret og et budsjettoverslag for de påfølgende tre årene. Dette er utgiftstak som fastsetter driftsutgifter og inntektsoverføringer for hvert av de påfølgende tre årene. Det årlige finanslovforslaget gir derfor en budsjettplan for de neste fire årene.

Arbeidet med å legge frem budsjettet skjer etter årshjulet vist i figur 3. Hovedsakelig finner arbeidet med utarbeidelse av forslaget sted mellom januar og august, mens tiden frem mot desember brukes til behandling av forslaget i Folketinget.

4.2.1 Den danske budsjettprosessen preges av en sterk rammestyring

I februar fastsetter Finansdepartementet rammene for de ulike departementsområdene. Dette gjøres av Finansdepartementet, uten innspill fra fagdepartementene, og omtales som en teknisk videreføring. Rammene for det kommende budsjettåret følger av utgiftstakene fra tidligere finanslover, så det vil for eksempel ved utarbeidelse av budsjett for 2024 være utgifter i 2027 som beregnes. Rammene er inndelt i de ulike departementsområdene. Disse rammene formidles så til fagdepartementene gjennom et rammebrev fra Finansdepartementet. Departementene bes om å fordele rammen på eget område, samt spille inn ev. satsingsforslag. Dette skjer i perioden mars–april.

Utgiftstakene ligger fast. Dersom et departementsområde får økte utgifter, må dette enten dekkes inn et annet sted på eget område, eller foreslått dekket gjennom omprioriteringsbidrag De fleste departementsområder bidrar med et omprioriteringsbidrag i t+3 år, tilsvarende to prosent av sin ramme til omfordelinger i budsjettet. Det er også noen politiske bestemte unntak, herunder forskning, politi og forsvar. Disse områdene har egne langtidsplaner. Investeringer og overførsler er også holdt utenom.

Omprioriteringsbidrag fremholdes på den ene siden som en mekanisk og effektiv måte å fremskaffe et politisk handlingsrom på, og det er opp til departementene med mest kunnskap om sine områder å prioritere. På den andre siden kan det være utfordrende, både fordi det over tid fører til en stadig lavere ramme og fordi det ikke er en konkret vurdering fra sentralt hold av hvor og hvordan det som ligger til grunn kan effektiviseres. Departementenes budsjettrammer kompenseres for pris- og lønnsvekst, som utligner nedtrekket noe.

I tillegg til omfordelingsbidraget på to prosent, kan det komme andre, ytterligere effektiviseringstiltak, for eksempel felles innkjøpsavtaler eller klimakompensasjon på flyreiser i staten. Dette kan også oppleves som utfordrende all den tid det kommer noe utover omprioriteringsbidraget, der det også er tenkt å fange opp effektivisering av f.eks. innkjøp eller utgiftsreduserende tiltak som redusert reisevirksomhet.

4.2.2 Fagdepartementene foreslår et begrenset antall satsinger som gjennomgår en streng siling før de når politisk nivå

Fagdepartementene kan spille inn satsingsforslag. Det er ingen overordnet politisk bestilling med innholdsmessige føringer. Fagdepartementene starter tidlig på året med utarbeidelse av forslag. De sender bestillinger til underliggende virksomheter og er i dialog med egen minister. Forslagene begrunnes basert på om de er politiske, for eksempel fra plattformer eller om det er basert på avtaler, som for eksempel langtidsplaner. Det må videre være begrunnet hvorfor forslaget skal prioriteres. Et departement oppgir at de utarbeider en bruttoliste med forslag som reduseres til en nettoliste gjennom politisk bearbeiding i departementet. Nettolisten spilles så inn til Finansdepartementet. Embetsverket i Finansdepartementet vurderer forslagene, og det foretas en ny siling i dialog med fagdepartementet. Forslagene skal være godt utredet, og blir videre vurdert i regjeringsoppnevnte utvalg, se kapittel 4.2.3. Hvert departement fremmer de forslagene som er realistisk mulig å få prioritert.

Danmark er et av få land som systematisk jobber med budsjettanalyser som en del av budsjettprosessen. Det er en integrert del av budsjettprosessen og er forankret i regjeringen gjennom Økonomiutvalget. Formålet med analysene er blant annet å skape handlingsrom samt å teste om midlene kan brukes mer effektivt for å nå politisk fastsatte mål. Dette bidrar derfor til en streng siling.

I sum betyr dette at det fremmes relativt få forslag, og at disse er godt gjennomarbeidet. I forhold til i Norge siles forslagene langt mer før de kommer til politisk nivå. Det påpekes at det er en utbredt holdning, også i fagdepartementene, om at det ikke er vel ansett å fremme mange satsingsforslag.

4.2.3 Den politiske beslutningsprosessen har flere, mindre stoppunkt og foregår i mindre fora

Etter at forslagene er levert til Finansdepartementet foregår det dialog mellom fagdepartementene og Finansdepartementet om budsjettbidraget før regjeringen fatter beslutning om budsjettproposisjon. I Danmark benyttes ulike regjeringsoppnevnte utvalg for å diskutere og forberede saker. Utvalgene har ulike størrelser med tanke på sammensetning av medlemmer og hva som er formålet med utvalget. Hvem som sitter i de ulike utvalgene, er en forhandlingssak når ny regjering dannes. 26

I samtaler med representanter fra Finansministeriet er det særlig to utvalg som trekkes frem, Økonomiutvalget og Koordineringsutvalget. Koordineringsutvalget behandler store viktige initiativer, herunder større statlige satsinger og lovforslag. Dette utvalget møtes ukentlig og ledes av statsministeren. Utvalget har ti medlemmer, og her er størrelsen på utvalget styrt av antall partier i regjering. Finansministeren er alltid medlem av koordineringsutvalget.

Økonomiutvalget behandler blant annet utkastet til finanslover, og andre saker med vesentlige konsekvenser for økonomi og budsjett. Økonomiutvalget ledes av finansministeren. Utvalget har for tiden ti medlemmer og møtes en gang i uken. Samtlige regjeringspartier skal være representert i utvalget.

Forberedelse av saker og møter i utvalgene, foretas av embetsmannsutvalg med tilsvarende sammensetning som utvalget. Det forberedende Økonomiutvalget ledes av departmentsjefen i finansdepartementet, mens det forberedende Koordineringsutvalget ledes av departementssjefen i Statsministeriet. Utvalgene legger vekt på å komme frem til et faglig velfundert beslutningsgrunnlag og enighet om de sakene som fremmes politisk. Det legges vekt på at berørte departementers synspunkter gjengis i saksgrunnlaget som forberedes og det utsendte materialet er ikke bindende for en statsråd når saken drøftes i regjeringsutvalget.27

I juni inngås det økonomiske avtaler mellom regjeringene og kommunene/danske regioner og etter godkjenning i Folketingets finanskomite budsjetteres det med den vedtatte rammebevilgningen i regjeringens budsjettproposisjon.

I august presenteres Finanslovsforslaget og deretter pågår en prosess i Folketinget med Finanslovsforhandlinger og endringsforslag, før Folketinget i desember vedtar Finansloven.28

4.3 Budsjettprosessen i Sverige: transparens og budsjettdisiplin

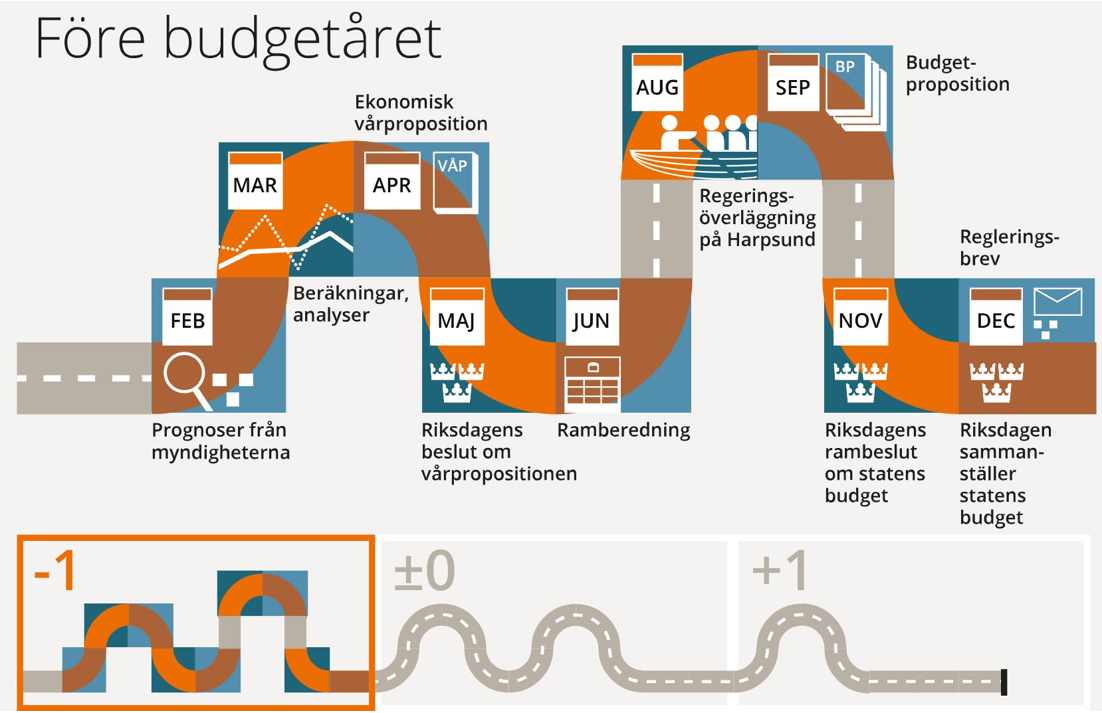

I Sverige starter arbeidet med å utarbeide et statsbudsjett nesten et år før budsjettet skal vedtas og budsjettåret starter – jf. figur 4. Arbeidet ledes og koordineres av Finansdepartementet.

4.3.1 Hovedlinjene for neste års budsjett forankres tidlig i parlamentet

I midten av april skal regjeringen legge frem en vårproposisjon for Riksdagen. Ved inngangen til året legger de statlige virksomhetene frem sine budsjettdokumenter der de anslår hvor store utgifter som forventes de neste tre årene. Alle departementer sammenstiller deretter sine etaters dokumentasjon og foretar effektberegninger som sendes til Finansdepartementet. Det tegner seg et helhetlig bilde av hvor store statens utgifter og inntekter forventes å være de nærmeste årene. Finansdepartementet lager også en makroprognose for hvordan verdensøkonomien og svensk økonomi vil utvikle seg. Prognosen brukes som grunnlag for å gjøre konsekvensanalyser for de politikkområdene som påvirkes positivt eller negativt av den makroøkonomiske situasjonen. Annen dokumentasjon som er produsert ved regjeringskontorene for å bistå i utformingen av finanspolitikken, er blant annet ulike oppfølginger av virkningene av regjeringens politikk og fremtidsrettede analyser av politiske ideer og forslag. Prognosene og analysene er en del av regjeringens grunnlag for utformingen av finanspolitikken.

Vårens lovforslag inneholder hva regjeringen ønsker å gjøre de nærmeste årene ut fra målene i den økonomiske politikken og gitt den økonomiske og budsjettmessige situasjonen. I vårens proposisjon presenterer regjeringen også sitt syn på utfordringene fremover. Utgiftstakene for de neste to årene er allerede fastsatt i Riksdagen i forbindelse med tidligere budsjettforslag.30

Etter at vårens økonomiproposisjon er lagt frem for Riksdagen, starter arbeidet med rammeforberedelsene i regjeringen. Alle departementer vil fremme forslag til hvordan utgiftene skal fordeles innenfor utgiftsrammene som er beregnet i vårproposisjonen. Innholdet i vårens økonomiproposisjon utgjør dermed et utgangspunkt og en plattform for arbeidet med høstens budsjettproposisjon.

4.3.2 Sterk rammestyring med strenge ytre begrensninger

I begynnelsen av året velger regjeringen ut et knippe prioriterte områder som det skal jobbes med gjennom budsjettåret med sikte på å fremme satsingsforslag. Det er fagdepartementene som driver dette arbeidet frem, da de har den største fagmessige kunnskapen på området. Finansdepartementet er også involvert, blant annet for å vurdere budsjettmessige konsekvenser. Fagdepartementene har utstrakt rammedisponeringsfrihet, og ulike tiltak kan omprioriteres innenfor utgiftsrammene.

Sverige har innført et overskuddsmål for offentlige finanser som innebærer at budsjettet skal ha et overskudd på en prosent av BNP over en konjunktursyklus. Statsbudsjettet vedtas for ett år av gangen, men for å legge til rette for at overskuddsmålet nås fatter Riksdagen i tillegg et vedtak om utgiftstak for de neste tre årene. Utgiftstaket fastsettes nominelt og deretter fordeles utgiftene som rammer på de respektive utgiftsområdene.31

Det legges inn en margin mellom det samlede utgiftstaket og summen av rammene på utgiftsområdene for å håndtere usikkerhet. Marginen fungerer som en buffer dersom utgiftene utvikler seg annerledes enn anslått. Utenom regjeringsskifter har det ikke vært praksis for å gjøre endringer i vedtatte utgiftstak, utover tekniske justeringer. I Sverige har de en praksis for å ikke prisjustere utgiftene fullt ut, slik at budsjettets utgifter vokser saktere enn budsjettets inntekter.

Investeringer i form av nye eller utvidede tiltak på et område kalles reformer. Det skal gjennomføres en analyse av konsekvenser for likestilling, sysselsetting, klima og miljø for foreslåtte prioriteringer og reformer. De ulike forslagene blir gjennomgått og analysert av Finansdepartementets budsjettavdeling, og deretter sender de sin vurdering av forslagene til finansministeren.

4.3.3 En iterativ beslutningsprosess, med endelig regjeringsbehandling som sluttpunkt

Regjeringen diskuterer budsjettforslaget en rekke ganger i løpet av våren. Felles forberedelse – «gemensam beredning» - av saker på tvers av fagdepartementer foregår på saksbehandlernivå, og er i prinsippet ikke avsluttet før alle parter er enige. Hvis man ikke kommer til enighet på embetsnivå, må saken løftes til politisk nivå. Etter gemensam beredning går forslagene til Samordningskansliet som ser om forslagene er i samsvar med politiske prioriteringer. Samordningskansliet er et politisk organ, og ledes normalt av statssekretærer.32

Før regjeringen tar endelig stilling til budsjettforslaget, er dette godt forankret på tvers av fagdepartementene. I august blir det avholdt et lengre møte med regjeringsbehandling der det endelige budsjettforslaget presenteres. Regjeringen brukes i liten grad til å fatte beslutninger, men som en orienteringsarena.

Regjeringen skal legge frem sitt forslag til statsbudsjett for Riksdagen innen 20. september hvert år.33

4.4 Flere likhetstrekk mellom Danmark og Sverige

4.4.1 Tydeligere skille mellom teknisk og politisk del av budsjettet

Budsjettarbeidet rammes inn av flerårige utgiftstak

Som følge av at både Danmark og Sverige er medlem av EU er det krav om flerårig budsjettrammeverk. Dette innebærer at medlemslandene utarbeider mellomlangsiktige budsjettplaner.

Som nevnt i kapittel 4.3.2 har Sverige et utgiftstak for tre år fremover, vedtatt av Riksdagen. Marginen mellom det samlede utgiftstaket og de samlede rammene fungerer som en buffer dersom utgiftene utvikler seg annerledes enn anslått. I Danmark har de utgiftstak for stat, kommuner og regioner. Utgiftstakene gjelder for de tre påfølgende årene etter budsjettåret vedtatt i Folketinget. Utgiftstakene frem til 2020 ble derfor bestemt i forbindelse med statsbudsjettet i 2017, og for 2021 ble det bestemt i 2018 osv. Justeringer av fastsatte utgiftstak kan enten skje ved et endringsforslag til loven om utgiftstak, som må vedtas av Folketinget, eller administrativt. I tillegg kan det løpende bli foretatt tekniske justeringer, som følge av for eksempel reviderte pris- og lønnsanslag eller konkrete oppgaveendringer mellom stat, kommuner og regioner. Hvis det i løpet av budsjettåret er utsikter til at taket overskrides, må regjeringen treffe tiltak for å hindre overskridelsene. Dersom taket likevel overskrides skal takene de påfølgende år reduseres tilsvarende.34

En slik praksis med utgiftstak ser ut til å gjøre rammefastsettelsen for neste års budsjett enklere.

Finansdepartementet fastsetter rammer

I både Danmark og Sverige skilles det tydeligere mellom de tekniske og politiske delene av budsjettarbeidet sammenliknet med Norge. Embetsverket i Finansdepartementene setter rammene for neste års budsjett uten særlig involvering fra fagdepartementene, til forskjell fra den norske prosessen. I Norge fastsettes rammene gjennom regjeringens marskonferanse, etter innspill fra, og mange runder med, fagdepartementene og påfølgende politisk behandling i regjering.

Rammene settes med utgangspunkt i en teknisk fremskriving av eksisterende utgifter og utgiftstak for året som allerede er fastsatt tidligere år, jf. omtale av flerårige utgiftstak over. Arbeid med innsparing er også integrert i rammefastsettingen. I Danmark har de, som nevnt, et omfordelingsbidrag på to prosent av departementsområdenes driftsbudsjetter. Siden Sverige ikke prisjusterer utgiftene fullt ut (se kapittel 4.3.2), har man allerede før politisk behandling kommet frem til et foreløpig økonomisk handlingsrom som regjeringen kan bruke til politisk prioriterte saker.

Mye av det som besluttes på regjeringens marskonferanse i Norge, besluttes av Finansdepartementene på embetsnivå i Danmark og Sverige. Det bidrar til å rydde unna en del saker som oppfattes som apolitiske, og bereder grunnen for en mer målrettet politisk behandling av prinsipielle og/eller vesentlige forslag.

Budsjettarbeidet ut mot fagdepartementene er konsentrert i tid

Utarbeidelsen av budsjett virker å ha en kortere og mer spisset utadrettet fase i både Danmark og Sverige. Mye av rammefastsettelse skjer i Finansdepartementet, med nødvendig dialog med berørte fagdepartement. En relativt liten del av saker løftes til politisk beslutning. I Danmark sendes rammebrev ut til departementene i mars. Finanslovforslaget skal i henhold til grunnloven legges frem for Folketinget senest 31. august. Det betyr at prosessen er mer strukturert og den formelle involveringen av fagdepartementene skjer hovedsakelig i mars–april. I tillegg er det løpende dialog i forbindelse med drøfting i regjeringsutvalgene i mai–juni.

4.4.2 Finansdepartementets rolle og myndighet

I både Sverige og Danmark fremstår Finansdepartementet som en tydelig og legitim prosesseier i det statlige budsjettarbeidet. Departementene fastsetter rammer, og både det svenske og det danske finansdepartementet avviser satsingsforslag som ikke er godt nok utredet. Begge har, og bruker, myndighet til å sile i mengden av satsingsforslag før de kommer til politisk behandling.

Det fremstår som om de fastsatte reglene følges i relativt stor grad. Begge land peker på at mengden av satsingsforslag som fremmes er langt høyre enn det økonomiske handlingsrommet tillater, men denne utfordringen løses i stor grad på embetsnivå i dialog mellom fagdepartementene og finansdepartementet.

Det er grunn til å tro at et tydeligere skille mellom hva som er teknisk og hva som er politisk i budsjettarbeidet, samt en tydeligere portvokterrolle for Finansdepartementet, legger til rette for en mer målrettet politisk beslutningsprosess og en mer forutsigbar prosess som gjør det lettere å planlegge med lenger tidshorisont for forvaltningen.

4.4.3 Den politiske beslutningsprosessen

I Norge er regjeringen i stor grad involvert i budsjettarbeidet gjennom de tre budsjettkonferansene, se kapittel 2.2. Fra kartleggingen fremgår det også at det meste løftes til regjeringens bord. Regjeringen må ta stilling til både tekniske og politiske saker, og kartleggingen viser at det kan bli for mye smått og for lite om det store.

Mer løpende avklaringer underveis

I Danmark er det flere av regjeringsmedlemmene som ikke er involvert i arbeidet med finanslovforslaget som helhet i det hele tatt, kun det som angår eget departementsområde.

Når regjeringen i plenum møtes, er dette for å ta stilling til bl.a. lovforslag og redegjørelser for Folketinget mv. Møtene bærer preg av å være av mer informerende karakter. I Danmark har regjeringsutvalg en sterk posisjon og arbeidet er som tidligere nevnt organisert i ulike utvalg. Dersom et departement ikke har medlemmer i noen av disse utvalgene, har ikke de informasjon om hvilke prioriteringer som blir gjort før budsjettet legges frem.

Mer bruk av utvalg

Økonomiutvalget, hvor flere statsråder er medlemmer, tar stilling til de prioriterte og silte forslagene som Finansdepartement har behandlet. Når finanslovforslaget legges frem for Folketinget inneholder proposisjonene de innarbeidede forslagene som utvalget har behandlet. I Norge er det regjeringen selv som utarbeider forslag til budsjett, samt tar stilling til satsingsforslag før Stortinget får budsjettforslaget.

Sakene som går til utvalgene forberedes på embetsnivå. Departementsrådene i berørte departementer sitter i et forberedende økonomiutvalg. I de forberedende utvalgene vurderes det om saken bør løftes til politisk ledelse og om den er godt nok opplyst.

Sterkere portvokterrolle

I Sverige sorterer Finansdepartementet bort forslag som ikke er i henhold til kriterier i budsjettsirkulæret. Finansdepartementet utarbeider et forslag til innretning, basert på det man på forhånd har bestemt at skal prioriteres. Regjeringen møtes for å ta stilling de foreslåtte forslagene. Fagdepartementene kjenner sine egne forslag, men disse gjennomgås ikke i plenum.

Prioriteringer tidlig i prosessen

Vårproposisjonen i Sverige, se kapittel 4.3.1, inneholder i tillegg til makroøkonomiske prognoser og budsjettmessig status, regjeringens prioriterte områder. Denne blir behandlet av Riksdagen og danner grunnlaget for den videre budsjettprosessen som skal lede frem til endelige budsjettforslag (Høstproposisjonen). I Norge er det regjeringen, uavhengig av stortinget, som gjennom budsjettstrategikonferansen beslutter prioriteringer og føringer for den videre prosessen. Som nevnt i kapittel 3.2.1, oppleves disse som lite bindende og etterleves i liten grad. Gjennom det svenske systemet er dette mer formalisert gjennom behandling i Riksdagen.

4.4.4 Kulturelle forhold er viktig

Det er slående i hvilken grad underliggende kulturelle og historiske forhold spiller inn på hva som er en hensiktsmessig og funksjonell budsjettprosess. I det svenske rammeverket for budsjettpolitikken35 vises det til den offentligfinansielle krisen på 90-tallet, en krise som tilsynelatende fortsatt setter sitt preg på aktørene i det svenske budsjettprosessen. Både embetsverk og politikere fremstilles som opptatt av budsjettdisiplin og nøkternhet. Den danske styringskulturen på sin side er preget av relativt sterk sentralstyring.

Den norske samfunnsdebatten har over mange år vært preget av en stadig økende oljeformue. Den vedvarende økningen i offentlig budsjetter påvirker forventningen til budsjett spesielt og staten generelt. Det er grunn til å tro at det har gjort noe med både hvordan forvaltningen, politikere og offentligheten oppfatter arbeidet med statsbudsjettet.

Disse historiske og kulturelle forskjellene er det viktig å ha med seg i en videre vurdering av hva Norge kan lære av andre land.

Fotnoter

23Grønn budsjettering refererer til bruk av budsjett for å fremme klima- og miljømål. Likestillingsbudsjettering refererer til integrering av et tydelig kjønnsperspektiv i budsjettprosessen. Se OECD (2023) Government at a glance.

24Downes, Ronnie og Sherie Nicol (2016). Review of budget oversight by parliament: Ireland. OECD Journal on Budgeting Volume 2016/1.

25Figur hentet fra https://fm.dk/arbejdsomraader/finanslov-og-offentlige-finanser/arbejdet-med-finansloven/

26Statsministeriet (2023, 31. juli) Regeringsudvalghttps://www.stm.dk/regeringen/regeringsudvalg/

27Difi (2019). På toppen av styringssystemet. Om samordning i de skandinaviske regjeringsapparatene. Difi-notat 2019:6

28Finansministeriet. Arbejdet med finansloven. https://fm.dk/arbejdsomraader/finanslov-og-offentlige-finanser/arbejdet-med-finansloven/

29Figur hentet fra: https://www.regeringen.se/sveriges-regering/finansdepartementet/statens-budget/budgetprocessen/

30https://www.regeringen.se/sveriges-regering/finansdepartementet/statens-budget/budgetprocessen/

31NOU 2015: 14 (2015). Bedre beslutningsgrunnlag, bedre styring. Budsjett og regnskap i staten. Finansdepartementet (Børmer-utvalget).

32Difi (2019). På toppen av styringssystemet. Om samordning i de skandinaviske regjeringsapparatene

33Regeringskansliet (2022, 07 oktober) Om budgetprocessen

34NOU 2015: 14 (2015). Bedre beslutningsgrunnlag, bedre styring. Budsjett og regnskap i staten. Finansdepartementet (Børmer-utvalget).

35Regeringens skrivelse 2017/18:207 Ramverket för finanspolitiken: https://www.regeringen.se/contentassets/f6297c1cf1e94d8eb4003d507f8a59d7/ramverket-for-finanspolitiken-skr.-201718207.pdf

Kontakt

Har du spørsmål eller tilbakemeldinger om innholdet i denne rapporten, ta kontakt med:

DFØ-rapport 2024:5 Evaluering av statsbudsjettprosessen

Sammendrag

1. Innledning

1.1 Oppdraget

1.2 Formål

1.3 Bakgrunn og mandat

1.4 Problemstillinger

1.4.1 Kartlegging i Norge

1.4.2 Utenlandskartlegging

1.5 Avgrensninger

Fotnoter

2. Hvordan er statsbudsjettet innrettet?

2.1 Mål med prosessen - hva skal oppnås?

2.2 Regjeringens utarbeidelse av forslag til statsbudsjett

2.2.1 Rollefordelingen i budsjettarbeidet

2.2.2 Hovedfasene i budsjettforberedelsen

Budsjettstrategikonferansen i oktober/november

Regjeringens budsjettkonferanse i mars

Fagdepartementenes arbeid med sine forslag

Regjeringens sluttbehandling i august

2.2.3 Budsjettarbeid i virksomhetene

Budsjettarbeid i styringen

2.3 Dagens ressursbruk

Fotnoter

3. Ingen ønsker radikale endringer, men de fleste ønsker forbedring

3.1 En velfungerende og forutsigbar prosess

3.2 Prosessen preges av manglende prioriteringer

3.2.1 Føringer oppfattes som, og er i praksis, lite bindende

Regjeringens første budsjettkonferanse bør tydeliggjøres i form og innhold

Omdisponeringsfriheten bør hegnes om

Budsjettkonferansene i mars og august blir stadig likere

3.2.2 For mange satsingsforslag

Generering av satsingsforslag i virksomheter

3.2.3 For lite målrettet arbeid med innsparinger

For lite realisme og differensiering

Uhensiktsmessig rollefordeling?

For lite langsiktig tenkning

Negative insentiver til å fremme gode kutt

3.2.4 For mye smått og for lite om det store

3.3 Hvordan vri budsjettprosessen mot mer helhetlig og strategisk politikkutvikling?

3.3.1 Mer helhetlig og langsiktig perspektiv i budsjettprosessen

Utnytte potensialet i budsjettstrategikonferansen

Større oppmerksomhet om helheten, ikke bare endringer

Flere arenaer for strategiske og langsiktige diskusjoner

3.2.2 Bedre kunnskapsgrunnlag for strategiske beslutninger

3.3.3 Mer strategisk bilateral dialog

3.3.4 Kort om digitaliseringsmuligheter

Fotnoter

4. Internasjonale erfaringer

4.1 OECD: Endringer i statsbudsjettets rolle i politikkutvikling

4.1.1 Statsbudsjettet som verktøy for endring

4.1.2 Fremvekst av økt transparens og økonomisk realitetsorientering

Legitimitet

Transparens

Budsjetthensyn inn i overordnet politikkutvikling

4.1.3 De nordiske landene trekkes frem som eksempler på land med god budsjettpraksis

4.2 Budsjettprosessen i Danmark: et sterkt finansdepartement og stram prosess

4.2.1 Den danske budsjettprosessen preges av en sterk rammestyring

4.2.2 Fagdepartementene foreslår et begrenset antall satsinger som gjennomgår en streng siling før de når politisk nivå

4.2.3 Den politiske beslutningsprosessen har flere, mindre stoppunkt og foregår i mindre fora

4.3 Budsjettprosessen i Sverige: transparens og budsjettdisiplin

4.3.1 Hovedlinjene for neste års budsjett forankres tidlig i parlamentet

4.3.2 Sterk rammestyring med strenge ytre begrensninger

4.3.3 En iterativ beslutningsprosess, med endelig regjeringsbehandling som sluttpunkt

4.4 Flere likhetstrekk mellom Danmark og Sverige

4.4.1 Tydeligere skille mellom teknisk og politisk del av budsjettet

Budsjettarbeidet rammes inn av flerårige utgiftstak

Finansdepartementet fastsetter rammer

Budsjettarbeidet ut mot fagdepartementene er konsentrert i tid

4.4.2 Finansdepartementets rolle og myndighet

4.4.3 Den politiske beslutningsprosessen

Mer løpende avklaringer underveis

Mer bruk av utvalg

Sterkere portvokterrolle

Prioriteringer tidlig i prosessen

4.4.4 Kulturelle forhold er viktig

Fotnoter

5. Veien videre

Ordliste

Referanser

Internettsider:

Vedlegg 1 Intervjuguider