Resultatregnskapet etter SRS gir informasjon om inntekter og kostnader fordelt på art etter periodiseringsprinsippet.

Regnskapsbrukeren kan lese følgende informasjon direkte ut av resultatregnskapet:

- Periodens inntekter spesifisert etter art

- Periodens forbruk av ressurser spesifisert etter art

- Periodens finansinntekter og finanskostnader

- Omfanget av innkrevingsvirksomhet og tilskuddsforvaltning

- Henvisning til noter som gir ytterligere spesifikasjon og forklaring til den enkelte regnskapslinjen

- Sammenligningstall fra tilsvarende periode i fjor

I resultatregnskapet får regnskapsbruker informasjon om type inntekt som for eksempel salgs- og leieinntekt, inntekt fra gebyrer, inntekter fra tilskudd eller finansinntekter. Tilsvarende gis det informasjon om type kostnad som for eksempel lønnskostnader, avskrivninger og andre driftskostnader. Majoriteten av inntekter i statlige virksomheter kommer i form av bevilgning, det er derfor naturlig at regnskapsleser fokuserer på kostnader i et virksomhetshetsregnskap etter SRS.

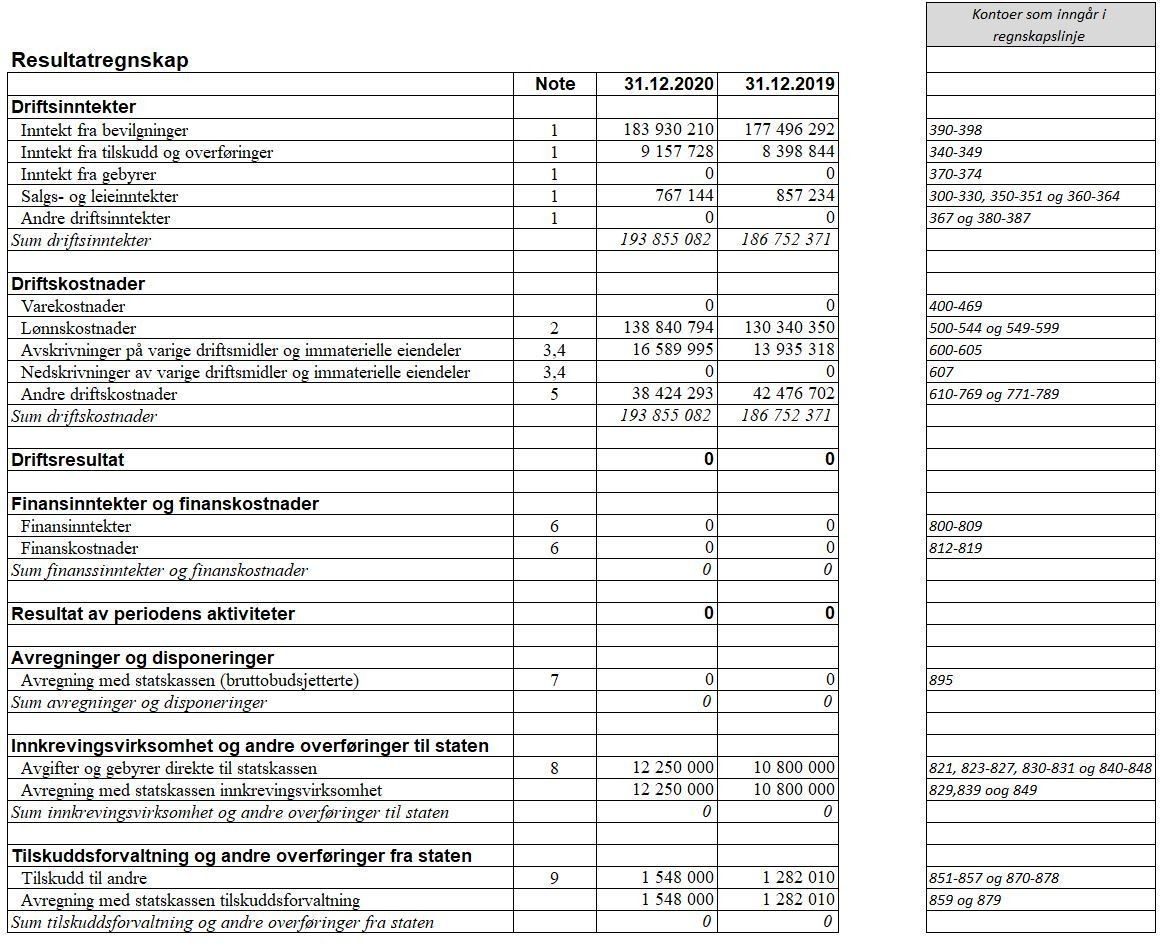

Presentasjonen av resultatregnskapet skal være i samsvar med oppstillingsplanen i SRS 1 Presentasjon av virksomhetsregnskapet, som vist i eksempelet over. Det viktigste grunnlaget for utarbeidelse av både resultatregnskap og balanse er virksomhetens kontospesifikasjon. De fleste regnskapslinjene har notehenvisninger som gir en nærmere forklaring og spesifisering av beløpet som fremkommer på regnskapslinjen. I eksempelet fremkommer det i høyre kolonne hvilke kontoer som inngår i de ulike regnskapslinjene, og på DFØ sine hjemmesider er det en oversikt over gruppering av kontoer mot regnskapslinjer etter SRS. Virksomheten kan slette regnskapslinjer som ikke inneholder beløp, men overskriftene (markert i fet skrift) skal alltid beholdes. I dette talleksempelet har vi med regnskapslinjer som ikke inneholder beløp fordi vi omtaler de ulike regnskapslinjene i regnskapet. Ved utarbeidelsen av årsregnskapet kan disse linjene med fordel slettes.

Driftsinntekter

Avsnittet driftsinntekter er delt inn i fem regnskapslinjer:

- Inntekt fra bevilgninger

- Inntekt fra tilskudd og overføringer

- Inntekt fra gebyrer

- Salgs- og leieinntekter

- Andre driftsinntekter

Inntekt fra bevilgninger

Etter de statlige regnskapsstandardene (SRS) skal inntekt fra bevilgning resultatføres etter prinsippet om motsatt sammenstilling. De bruttobudsjetterte virksomhetene har en forenklet praktisering av prinsippet om motsatt sammenstilling ved at inntekt fra bevilgninger beregnes som differansen mellom periodens kostnader og opptjente transaksjonsbaserte inntekter og eventuelle inntekter fra tilskudd og overføringer til virksomheten. En konsekvens av denne forenklingen er at resultat av periodens aktiviteter blir null.

Regnskapslinjen gir informasjon om hvor mye ressurser virksomheten får tilført i form av bevilgninger, men har karakter av å være en periodeavslutningsføring.

Inntekt fra tilskudd og overføringer

Statlige virksomheter kan motta tilskudd fra blant annet Norges forskningsråd, andre statlige virksomheter, EU, kommuner og fylkeskommuner, organisasjoner, stiftelser, næringsliv og private. På regnskapslinjen inntekt fra tilskudd og overføringer vises inntekt som virksomheten har benyttet til å finansiere aktiviteter som inngår i egen drift. Eventuelle deler av tilskudds- og overføringsmidlene som virksomheten har mottatt for tildeling til andre skal presenteres som en gjennomstrømningspost.

Inntekt fra gebyrer

Inntekt fra gebyrer kjennetegnes ved at de er en del av virksomhetens myndighetshandlinger og at virksomheten må levere en vare eller utføre en tjeneste for å etablere krav på inntekt. Eksempler på inntekt fra gebyrer er justergebyr, gebyr knyttet til registrering i Brønnøysundregistrene, gebyr for pass og våpentillatelse, rettsgebyr og ulike tilsynsgebyr.

Inntekt fra gebyrer presenteres som en driftsinntekt og må skilles fra ren innkrevingsvirksomhet som presenteres som en resultatnøytral gjennomstrømningspost i et eget avsnitt i resultatoppstillingen. Hovedskillet mellom inntekt fra gebyrer og innkrevingsvirksomhet styres av bevilgningsvedtaket. Inntektsbevilgninger gitt på post 01-29 er knyttet til virksomhetens drift og skal som hovedregel presenteres som inntekt fra gebyrer (driftsinntekter). Inntekter bevilget på post 70-89 er inntekter virksomheten er pålagt å kreve inn direkte til statskassen. Disse skal som hovedregel presenteres som innkrevingsvirksomhet.

Salgs- og leieinntekter

På regnskapslinjen salgs- og leieinntekter presenteres inntekter fra salg av ulike varer og tjenester og inntekter opptjent ved utleie av eiendom og lignende. Husleie, brukerbetalinger og kursavgifter kan være eksempler på salgsinntekter. Eksempler på virksomheter som har betydelige leieinntekter er Statsbygg og Forsvarsbygg.

Andre driftsinntekter

Her presenteres inntekter som ikke naturlig faller inn under noen av de andre regnskapslinjene under avsnittet for driftsinntekter. For de fleste virksomheter vil dette utgjøre mindre beløp.

Driftskostnader

Avsnittet driftskostnader er delt inn i fem regnskapslinjer:

- Varekostnader

- Lønnskostnader

- Avskrivninger på varige driftsmidler og immaterielle eiendeler

- Nedskrivninger av varige driftsmidler og immaterielle eiendeler

- Andre driftskostnader

Varekostnader

Her føres alle kostnader i tilknytning til produksjon og innkjøp av varer og tjenester for videresalg. Dette er kostnader som knytter seg direkte til virksomhetens vare- og tjenesteproduksjon og som primært vil bli videresolgt eller forbrukt i løpet av en 12 måneders periode.

Lønnskostnader

Her føres virksomhetens samlede lønnsrelaterte kostnader. Dette kan være ordinær lønn, feriepenger, naturalytelser o.l. Virksomhetsregnskap etter SRS gir et mer fullstendig kostnadsbilde og inkluderer blant annet også opptjent fleksitid. I de fleste statlige virksomheter står lønnskostnader for hovedandelen av kostnadene. Grunnen til dette er at det i stor grad er tjenester staten leverer og ikke fysiske produkter som er mer kapitalintensive.

Avskrivninger på varige driftsmidler og immaterielle eiendeler

Her inngår årets avskrivninger på varige driftsmidler og immaterielle eiendeler. Avskrivninger reflekterer verdifall eller slit og elde på varige driftsmidler og immaterielle eiendeler.

Nedskrivninger av varige driftsmidler og immaterielle eiendeler

Her inngår årets nedskrivninger av varige driftsmidler og immaterielle eiendeler. I staten foretas nedskrivninger av driftsmidler og eiendeler ved endret anvendelse eller utnyttelse. Dersom anvendelsen av en immateriell eiendel eller et varig driftsmiddel endres eller om utnyttelsen reduseres skal eiendelen nedskrives til virkelig verdi dersom virkelig verdi er lavere enn balanseført verdi.

Andre driftskostnader

Andre driftskostnader kan eksempelvis være husleie, kostnader til drift av eiendom og lokaler og reisekostnader. Husleie er for de fleste statlige virksomheter den største kostnaden under andre driftskostnader.

Finansinntekter og finanskostnader

Inntekter og kostnader som relaterer seg til finansielle eiendeler og gjeld, finner vi under avsnittet finansinntekter og finanskostnader. Normalt utgjør ikke denne type inntekter og kostnader store beløp i staten. Avsnittet er delt i to regnskapslinjer:

- Finansinntekter

- Finanskostnader

Finansinntekter

I hovedsak er det renteinntekter og gevinst ved realisasjon av verdipapirer som presenteres på denne regnskapslinjen.

Finanskostnader

Finanskostnader er i hovedsak kostnader vedrørende gjeld. Eksempler på finanskostnader er renter, valutatap og tap ved realisasjon av verdipapirer.

Avregninger og disponeringer

Under avsnittet avregninger og disponeringer finner vi for bruttobudsjetterte virksomheter regnskapslinjen avregning med statskassen.

Avregnet med statskassen (bruttobudsjetterte)

Avregnet med statskassen fungerer teknisk på samme måte som egenkapital i regnskapsloven ved at den utgjør nettosummen av eiendeler og gjeld i balansen. Avregning med statskassen utgjør nettosummen av alle eiendeler og gjeld virksomheten har bokført i sin kontospesifikasjon. Avregning med statskassen vil ofte være tilnærmet null grunnet prinsippet om motsatt sammenstilling. Om en bruttobudsjettert virksomhet har oppnådd et overskudd eller underskudd, skal dette avregnes mot denne regnskapslinjen. I staten er det ikke noe mål at virksomhetene skal gå med overskudd ettersom hovedandelen av inntektene kommer i form av bevilgning. Driftsresultatet vil ikke si noe om hvor godt virksomheten er drevet.

Innkrevingsvirksomhet og andre overføringer til staten

Avsnittet innkrevingsvirksomhet og andre overføringer til staten er delt inn i to regnskapslinjer:

- Avgifter og gebyrer direkte til statskassen

- Avregning med statskassen innkrevingsvirksomhet

Avgifter og gebyrer direkte til statskassen

Her inngår avgifter og gebyrer som virksomheten krever inn på vegne av staten. Eksempler på dette kan være skatt på inntekt og formue eller drivstoffavgift som kreves inn av Skatteetaten. Innkrevingsvirksomhet kan presenteres etter kontantprinsippet eller etter samme prinsipper som de er bokført.

Avregning med statskassen innkrevingsvirksomhet

For at innkrevingsvirksomheten skal være resultatnøytral må innkrevd beløp avregnes mot denne regnskapslinjen.

Tilskuddsforvaltning og andre overføringer fra staten

Avsnittet tilskuddsforvaltning og andre overføringer fra staten er delt inn i to regnskapslinjer:

- Tilskudd til andre

- Avregning med statskassen tilskuddsforvaltning

Tilskudd til andre

Denne regnskapslinjen inneholder tilskudd som virksomheten deler ut på vegne av staten. Dette kan være utdeling av pensjon via NAV og støtte til utdanning via Lånekassen. Tilskuddsforvaltning kan presenteres etter kontantprinsippet eller etter samme prinsipper som de er bokført.

Avregning med statskassen tilskuddsforvaltning

For at tilskuddsforvaltningen skal være resultatnøytral må tilskudd til andre avregnes mot denne regnskapslinjen.

Vi kan se at virksomheten har driftsinntekter på 193 855 082 kroner, hvorav 183 930 210 kroner er inntekt fra bevilgninger. Note 1 viser hva bevilgningsinntekten og andre inntekter består av. Summen av driftskostnadene er 193 855 082 kroner, hvorav lønnskostnadene utgjør 138 840 794 kroner.

Større endringer på driftsresultatet eller andre regnskapslinjer fra ett år til et annet skal omtales i ledelseskommentarene. Foreligger det uvanlige eller uregelmessige inntekter eller kostnader som er av stor betydning bør dette presenteres på egen linje i resultatoppstillingen, i tillegg til omtale i noter. En sammenligning av beløpene på regnskapslinjene fra år til år kan gi oss viktig informasjon om virksomheten. Ved å slå opp i tilhørende note vil vi få nærmere informasjon om den enkelte regnskapslinje.

Veileder i periodisert virksomhetsregnskap etter SRS for bruttobudsjetterte virksomheter

Innledning

Årsregnskap

Resultatregnskapet

Driftsinntekter

Inntekt fra bevilgninger

Inntekt fra tilskudd og overføringer

Inntekt fra gebyrer

Salgs- og leieinntekter

Andre driftsinntekter

Driftskostnader

Varekostnader

Lønnskostnader

Avskrivninger på varige driftsmidler og immaterielle eiendeler

Nedskrivninger av varige driftsmidler og immaterielle eiendeler

Andre driftskostnader

Finansinntekter og finanskostnader

Finansinntekter

Finanskostnader

Avregninger og disponeringer

Avregnet med statskassen (bruttobudsjetterte)

Innkrevingsvirksomhet og andre overføringer til staten

Avgifter og gebyrer direkte til statskassen

Avregning med statskassen innkrevingsvirksomhet

Tilskuddsforvaltning og andre overføringer fra staten

Tilskudd til andre

Avregning med statskassen tilskuddsforvaltning

Balansen

Eiendeler

Statens kapital og gjeld

Statens kapital

Virksomhetskapital

Avregninger

Avregnet med statskassen (bruttobudsjetterte)

Gjeld

Avsetning for langsiktige forpliktelser

Avsetninger langsiktige forpliktelser

Annen langsiktig gjeld

Øvrig langsiktig gjeld

Kortsiktig gjeld

Leverandørgjeld

Skyldig skattetrekk

Skyldige offentlige avgifter

Avsatte feriepenger

Mottatt forskuddsbetaling

Annen kortsiktig gjeld

Noter

Note 1 – Driftsinntekter

Inntekt fra bevilgninger

Hva er inntekt fra bevilgning for en bruttobudsjettert virksomhet?

Motsatt sammenstilling

Forenkling

Inntekt fra tilskudd og overføringer

SRS 9 Transaksjonsbaserte inntekter

Inntekt fra gebyrer

Salgs- og leieinntekter

Andre driftsinntekter

Note 2 – Lønnskostnader

Note 3 – Immaterielle eiendeler

Note 4 – Varige driftsmidler

Note 5 – Andre driftskostnader

Note 6 – Finansinntekter og finanskostnader

Note 7 – Sammenheng mellom avregnet med statskassen og mellomværende med statskassen (bruttobudsjetterte virksomheter)

Hva er avregnet med statskassen?

Del A) Forklaring til at periodens resultat ikke er lik endring i avregnet med statskassen i balansen (kongruensavvik)

Del B) Forskjellen mellom avregnet med statskassen og mellomværende med statskassen

Kolonnen Spesifisering av bokført avregning med statskassen

Kolonnen Spesifisering av rapportert mellomværende med statskassen

Sammenheng mellom kolonnene

Note 8 – Innkrevingsvirksomhet og andre overføringer til staten

Note 9 – Tilskuddsforvaltning og andre overføringer fra staten

Note 10 – Investeringer i aksjer og andeler

Note 11 – Beholdninger av varer og driftsmateriell

Note 12 – Kundefordringer

Note 13 – Opptjente, ikke fakturerte inntekter / Mottatt forskuddsbetaling

Opptjente, ikke fakturerte inntekter

Mottatt forskuddsbetaling

Note 14 – Andre kortsiktige fordringer

Note 15 – Bankinnskudd, kontanter og lignende

Note 16 – Annen kortsiktig gjeld

Bevilgnings- og artskontorapportering