DFØ har fått delegert makt til å fastsetje unntak frå økonomiregelverket. Unntakssøknadar skal sendast til DFØ av departementa på vegner av underliggjande verksemder.

DFØ kan gi eitt eller fleire unntak per søknad, søknaden kan bli avslått, eller det kan vise seg at verksemda ikkje har behov for å få eit unntak. Gjeldande unntak er publiserte på nettstaden til DFØ, sjå Unntakssøknadar fra økonomiregelverket – DFØ (dfo.no).

Statlege verksemder skal etterleve krav i økonomiregelverket. Likevel kan verksemder av ulike årsaker ha behov for unntak frå krav i økonomiregelverket, for eksempel at ei verksemd treng å opprette ein valutakonto (utanfor konsernkontoordninga). Verksemda kan då søkje om unntak frå krav i regelverket for ein kortare eller lengre periode. I kapittel 7 har vi gitt ein omtale av alle unntakssøknadar DFØ svarte på i 2021.

2.1 Unntakssøknadar tekne imot og handsama i 2021

I 2021 handsama DFØ til saman tolv søknadar om unntak frå krav i økonomiregelverket, og det blei søkt om til saman femten unntak. Vi innvilga tolv unntak frå krav i regelverket. I tillegg innvilga vi at ni varige unntak blei «overførte» frå ei verksemd til ei anna som følgje av ei organisatorisk samanslåing. I tre søknadar viste det seg ikkje å vere behov for noko unntak. Og ei mogleg årsak til at det er søkt om unntak, kan vere at verksemda ikkje er kjend med informasjonen på nettsidene våre.

Tabell 1 viser ei oversikt over kva departement som har søkt om unntak for underliggjande verksemder, verksemda det gjeld, kva tema dei har søkt om unntak for, kva krav i regelverket søknaden gjaldt, DFØ si vurdering av søknaden, lengda på unntaket og DFØ sin arkivreferanse. Vi har i kapittel 7 i rapporten gitt ein omtale av kvar enkelt søknad.

| Dep. | Verksemd | Tema og tal på unntak i søknad () | Regelverk * | DFØ si vurdering | Lengd | DFØ-arkiv ** | |

| 1 | KD | Direktoratet for høgare utdanning og kompetanse | Konsernkonto-ordning (1) | B 3.6.3 | Ikkje behov | - | 21/482 |

| 2 | KD | Direktoratet for høgare utdanning og kompetanse | Konsernkonto-ordning (1) | B 3.7.1 | Innvilga | 31.12. 2028 | 21/482 |

| 3 | KD | Statens lånekasse for utdanning | Konsernkonto-ordning (1) | B 3.7.3.2 | Ikkje aktuelt | - | 20/307 |

| 4 | FIN | Tolletaten | Konsernkonto-ordning (1) | B 3.7.1, 3.7.3.2, og 3.7.3.3 | Innvilga | 31.12. 2026 | 21/578 |

| 5 | HOD | Direktoratet for e-Helse | Transaksjons-kontrollar (2) | (1) B 2.5.2.2 og 5.3.5.2 (2) 2.6 | 1) Innvilga 2) Ikkje behov | Rekne-skaps-året 2021 | 21/599 |

| 6 | JD | Direktoratet for samfunnstryggleik og beredskap | Organisering av økonomi-oppgåver (1) | B 2.5.2.1 | Innvilga | 31.12. 2026 | 21/571 |

| 7 | FIN | Finanstilsynet | Årsrekneskap (1) | B 3.4.3.2 | Innvilga | 31.12. 2025 | 16/415 |

| 8 | HOD | Helsedirektoratet /HELFO | Årsrekneskap (1) | R-115 punkt 4.5 | Innvilga | Rekne-skaps-året 2025 | 21/915 |

| 9 | BFD | Forvaltningsorganet for Opplysningsvesenets fond | Årsrapport (2) | 1) B 2.3.3 og B 1.6.1. 2) B 1.6.1. | Innvilga | 1) Varig unntak (2) 2022 | 21/46 |

| 10 | BFD | Forvaltningsorganet for Opplysningsvesenets fond | Årsrapport (1) | B 1.6.1 | Innvilga | Års-rapport for 2021 | 21/46 |

| 11 | UD | Utanriksdepartementet | Standard kontoplan (1) | R-102 | Innvilga | Rekne-skaps-åra 2021 og 2022 | 21/512 |

| 12 | NFD | Eksportfinansiering Norge | 1) Garanti (5 + 1 ny) 2) Konsern-kontoordning (3 + 1 ny) 3) SRS (1) | 1) B 8.1, 8.2 og 8.3 2) B 3.7.1, 3.7.3.2, 3.7.3.3 og 4.3.3. 2) SRS 1 | Innvilga to nye og vidareførte ni varige unntak | Alle er varige unntak | 12/881 |

*B = Føresegner om økonomistyring i staten, R = FIN sitt rundskriv

**Unntakssøknadar og svar er i DFØ sitt arkiv (nettsak)

Talet på unntak DFØ har teke imot, handsama og innvilga, har halde seg relativt jamt dei siste ti åra, sjå figur 1. Det er per 1.1.2022 til saman 64 gyldige unntak frå krav i føresegnene. I 2021 handsama DFØ fem færre unntakssøknadar enn året før. Vi innvilga òg færre unntak enn vi har innvilga dei føregåande åra.

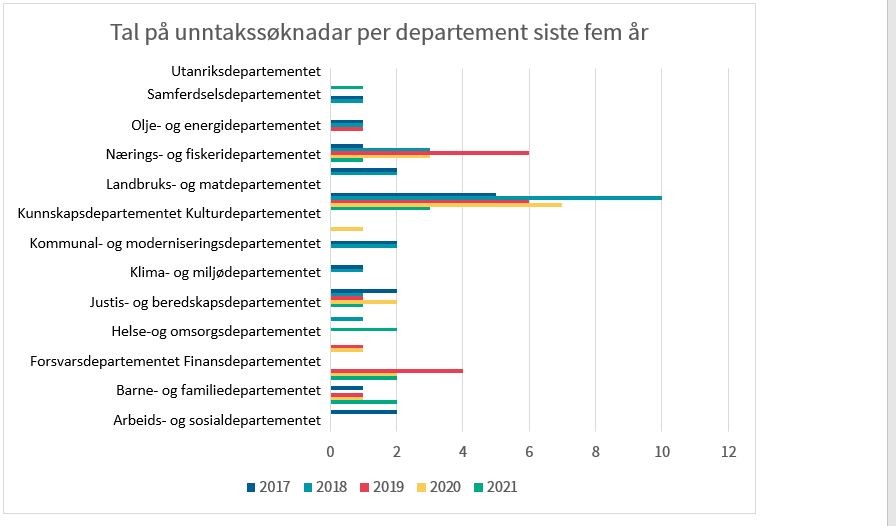

I 2021 var det Kunnskapsdepartementet som sende flest unntakssøknadar på vegner av underliggjande verksemder, sjå figur 2. Årsaka til dette er at utdanningssektoren ofte har behov for unntak frå konsernkontoordninga. Eksempelvis har fleire av verksemdene under Kunnskapsdepartementet fått unntak for å kunne gjennomføre utbetalingar til utanlandske studentar gjennom ei kontantkortordning.

Fotnote

1 Det blei gitt mange unntak i 2017 fordi universitets- og høgskulesektoren fekk unntak frå standard kontoplan for statlege verksemder. Unntaket gav universitets- og høgskulesektoren (22 verksemder per søknad) høve til å bruke dei reserverte kontoane 272 og 273 for å spesifisere grunnlaget for meirverdiavgift ved innføring av varer.

DFØ-rapport 2022:3 DFØs forvaltning av økonomiregelverket i 2021

1. Om forvalting av økonomiregelverket

Om DFØ

Om denne rapporten

2. Unntakssøknadar

2.1 Unntakssøknadar tekne imot og handsama i 2021

3. Førespurnadar frå statlege verksemder

3.1 Førespurnadar tekne imot og handsama i 2021

Førespurnadar om etatsstyring

Førespurnadar om verksemdsstyring

Førespurnadar om transaksjonskontrollar

Førespurnadar om standard kontoplan

Førespurnadar om statlege rekneskapsstandardar (SRS)

Førespurnadar om årsrekneskap

Førespurnadar om mellomverande med statskassen

Felles standardar for bokføring og økonomisystem

Førespurnadar om oppbevaring av rekneskapsmateriale

Førespurnadar om tilskot

4. Tolkingsutsegner

5. Andre tiltak og erfaringar

5.1 Regelverksutvikling i 2021

5.1.1 Føresegnene og tre rundskriv er oppdaterte

Oppdatering av føresegnene og rundskriv R-114 som følgje av obligatorisk SRS

Rundskriv R-102 er oppdatert med endringar og gjeld frå 1. januar 2022.

Oppdatering av rundskriv R-118 som følgje av omlegginga av pensjonspremiemodellen.

5.1.2 Vurdering av tiltak for einsarta rapportering av artskonto for gebyrinntekter

5.2 Nokre erfaringar frå regelverksforvaltinga

5.2.1 Vurdering av innhald i årsrekneskap for kontantrapporterande verksemder

5.2.2 Omorganisering av statlege verksemder

5.2.3 Etats- og verksemdsstyring må tilpassast eigenart, risiko og vesentlegheit

5.3 Innhenting av kunnskapsgrunnlag

5.3.1 Forhold av gjennomgåande karakter i Riksrevisjonen sitt Dokument 1 for 2020

Hovudfunn i Dokument 1 for 2020

5.3.2 Innrapportert bruk av rekneskapsprinsipp

5.3.3 Kartlegging av korleis tilskot blir bokførte

5.3.4 Samarbeid med brukarane når vi lagar rettleiing på styringsområdet

5.3.5 Gjennomgang av rettleiingsmateriell på tilskotsområdet

5.4 Kompetansetenester

5.4.1 Rettleiingsmateriell på nett

5.4.2 Webinar og faglege nettverk

Statleg styring

Statleg rekneskapsføring

Nettverk for tilskot

5.5 Forvalting og tilgjengeleggjering av informasjon

5.5.1 Samarbeidsprosjektet Digitilskudd

5.5.2 Forvaltingsløysinga

5.6 Tiltak som følgje av koronapandemien

Oppdatering av rundskriv R-100

Anna

Fotnoter

6. Strategisk viktige enkeltoppgåver i 2022

6.1 Regelverksforvalting

Fleirårig plan for regelverksutvikling

6.2 Statleg rekneskapsføring

Standard kontoplan

Statlege rekneskapsstandardar (SRS)

Vurdere konsekvensar av at truleg så godt som alle statlege verksemder er bokføringspliktige etter bokføringslova

6.3 Styringsområdet

Bidra med kunnskap om kva vurderingar som må liggje til grunn for tilpassing av styring etter eigenart, risiko og vesentlegheit.

Tenester og rettleiing må rettast inn mot den praktiske kvardagen

6.4 Tilskotsområdet

Digitilskudd

Følgje opp tiltak frå kartlegging av rettleiingstilbodet

7. DFØ si vurdering av unntakssøknadane handsama i 2021

7.1 Unntak frå konsernkontoordninga

Søknad om unntak for å opprette valutakontoar – innvilga

Søknad om unntak for å ha bankkonto utanfor konsernkontoordninga – innvilga

To unntakssøknadar blei ikkje innvilga fordi det ikkje var behov for unntak

Søknad om unntak for å opprette ein valutakonto

Søknad om unntak for bruk av kontantkort

7.2 Unntak frå krav til transaksjonskontrollar

Søknad om unntak for å delegere og utøve budsjettdisponeringsmakt – innvilga

7.3 Unntak frå organisering av økonomioppgåver

Søknad om unntak for forskotsbetaling og unntak frå hovudmodellane for organisering av økonomioppgåve – eitt unntak innvilga, eitt unntak ikkje innvilga

7.4 Unntak frå krav til årsrekneskap

Søknad om unntak frå oppstilling av artskontorapporteringa for å leggje til ei ny overskrift – innvilga

For å gi betre informasjon om belastingsfullmakter gitt på inntektskapittel blir det søkt om å vidareføre unntak for å kunne bruke hjelpekolonnar ved oppstilling av løyvingsrapporteringa – innvilga

7.5 Unntak frå krav til årsrapport

Søknad om unntak for å utarbeide ein eigen årsrapport, og frå frist for oversending av årsrapport til departementet – to unntak innvilga

Søknad om unntak frå føresegnene om innhald i årsrapport for 2020 – innvilga

7.5.1 Unntak frå standard kontoplan for statlege verksemder

Søknad om vidareføring av dagens praksis med ein forenkla kontoplan – innvilga

7.6 Unntak som følgje av organisatorisk samanslåing

Forvalting av garantiordningar – fem unntak vidareført

Valutakonto – eitt unntak innvilga

Betalingsoppdrag og funksjonalitet i økonomisystemet – tre unntak vidareførte

SRS 1 Oppstillingsplaner – eitt unntak vidareført

Nytt unntak for garantiforvalting – eitt unntak innvilga

8. Enkelte førespurnadar grupperte etter tema

8.1 Verksemdsstyring og etatsstyring

8.2 Transaksjonskontrollar

8.3 Standard kontoplan for statlege verksemder

8.4 Årsrekneskap

8.5 Statlege rekneskapsstandardar

8.6 Mellomverande med statskassen

8.7 Forvalting av midlar for andre

8.8 Felles standardar for bokføring og økonomisystem

8.9 Oppbevaring av rekneskapsinformasjon

8.10 Delegering av fullmakt til nettobudsjettert verksemd

8.11 Nettoføringsordninga for meirverdiavgift

9. Nye tolkingsutsegner