Veileder i statlig budsjettarbeid beskriver inngående hvordan regjeringens prosess med arbeidet med statsbudsjettet er innrettet, hva som skal oppnås, roller og ansvar, samt de ulike fasene i budsjettarbeidet. I dette kapitlet presenteres gangen i arbeidet med regjeringens forslag til statsbudsjettet. For mer detaljert informasjon vises det til veilederen.

For mer detaljert informasjon vises det til veilederen.4

2.1 Mål med prosessen - hva skal oppnås?

I veilederen står det at budsjettprosessen skal legge best mulig til rette for godt opplyste politiske prioriteringer innenfor en gitt, samlet budsjettramme. Budsjettprosessen er den viktigste prioriterings- og samordningsmekanismen i det politiske systemet og skal gi grunnlag for gode faglige og politiske vurderinger. Den skal ivareta politiske behov for oversikt og analyse, og den skal gi et grunnlag for å omprioritere for å finne inndekning for nye politiske prioriteringer og innovasjonsarbeid.

I henhold til budsjettveilederen har statsbudsjettet tre hovedfunksjoner:

- En konstitusjonell funksjon. Det inneholder Stortingets fullmakter og pålegg til forvaltningen om å bruke penger til de formål som er forutsatt, og det danner basis for den konstitusjonelle kontrollen som utføres av Riksrevisjonen.

- En politisk funksjon. Det brukes som middel for å nå mål som de statlige myndighetene har satt seg.

- En administrativ funksjon. Det skal legge grunnlag for at forvaltningen bruker statlige midler på mest mulig effektiv måte.

2.2 Regjeringens utarbeidelse av forslag til statsbudsjett

Det er Stortinget som er bevilgende myndighet og vedtar statsbudsjettet. Regjeringens oppgave er å legge frem forslag til statsbudsjett for Stortinget. Forslaget legges frem i begynnelsen av oktober og vedtas av Stortinget i løpet av desember.

Arbeidet med forslaget til budsjett skal skje innenfor utgifts- og inntektsrammer som regjeringen fastsetter for hvert departement tidlig i budsjettprosessen. Dette kalles rammebudsjetteringsprinsippet. Det gir regjeringen kontroll med de samlede utgiftene og inntektene i forslaget til statsbudsjettet.

2.2.1 Rollefordelingen i budsjettarbeidet

Veilederen omtaler hovedaktørene i arbeidet med forberedelsen av regjeringens forslag til neste års statsbudsjett. Arbeidet utføres av regjeringen, Finansdepartementet og de øvrige departementene.

I henhold til veilederen har regjeringen den overordnede styringen av arbeidet med budsjettforslaget, både når det gjelder innhold og prosess. Regjeringen fastsetter utgifts- og inntektsrammene for departementenes budsjettforslag og bestemmer hvilke politiske hovedprioriteringer som budsjettet skal bygge på, samt innretningen av den økonomiske politikken.

Finansdepartementet har ansvaret med å koordinere arbeidet med statsbudsjettet, herunder forberede beslutningsgrunnlaget til regjeringens budsjettkonferanser. Finansdepartementet vurderer ulike sider av fagdepartementenes innspill i budsjettforberedelsene, bl.a.:

- Den samfunnsmessige lønnsomheten av nye tiltak

- Hvorvidt forslagene medfører behov for økte bevilgninger i senere år

- Den alminnelige realismen i budsjetteringen

Finansdepartementet tar standpunkt til om fagdepartementenes forslag bør godtas eller ikke, og har også anledning til å komme med egne forslag til endringer.

Fagdepartementenes hovedoppgave er å utarbeide detaljerte budsjettforslag for sine områder innenfor de rammer og hovedprioriteringer som regjeringen har fastsatt. Hvert enkelt departement har ansvar for å sørge for at de politiske prioriterte sakene gis plass innenfor de tildelte rammene, og om nødvendig omdisponere. Statsministerens kontor (SMK) står ikke omtalt i veilederen, men SMK bistår statsministeren i å lede og samordne regjeringens arbeid, blant annet ved å forberede, gjennomføre og følge opp regjeringskonferansene. For gjennomføringen av regjeringens budsjettkonferanser gjelder særlige retningslinjer, som fastsettes av statsministerens kontor i samråd med Finansdepartementet.5

De underliggende virksomhetene har ingen formell rolle i budsjettprosessen, men de involveres i varierende grad av overordnet departement, se punkt 2.2.3. Dette gjelder spesielt i arbeidet satsings- og kuttforslag, som omtales nærmere i kapittel 3.2.2 og 3.2.3

2.2.2 Hovedfasene i budsjettforberedelsen

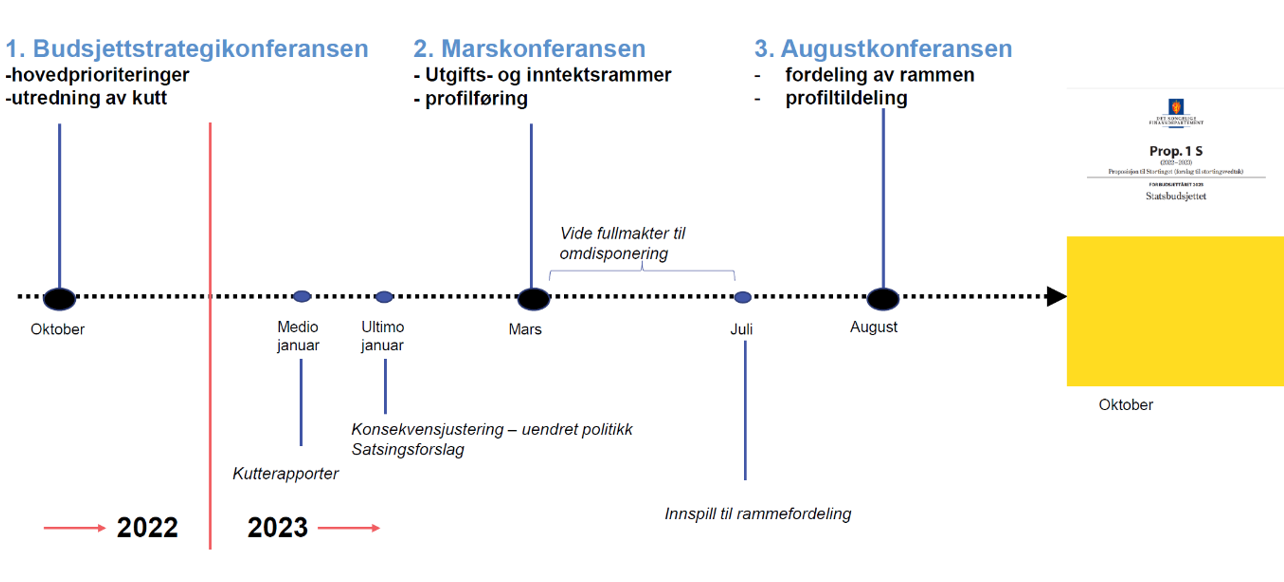

Under vises en oversikt over gangen i regjeringens budsjettprosess:

Figuren viser tre konferanser som gjennomføres før forslaget til statsbudsjett legges frem. De tre konferansene kan ses på som milepæler eller stoppunkter i arbeidet med forslag til statsbudsjettet. Ulike prosesser finner sted mellom disse konferansene. I det følgende beskrives disse tre konferansen, med tilhørende prosesser.

Budsjettstrategikonferansen i oktober/november

Budsjettstrategikonferansen markerer startskuddet for arbeidet med forslag til statsbudsjett. Denne konferansen avholdes normalt i slutten av oktober eller begynnelsen av november et drøyt år før det aktuelle budsjettåret. I veilederen står det at konferansen skal legge til rette for en strategisk og helhetlig diskusjon i regjeringen om hva som skal være profilen i det kommende budsjettet, hvordan dette skal oppnås og hvordan det skal arbeides med å skaffe budsjettmessig handlingsrom.

Finansdepartementet har ansvaret for å utarbeide materialet til denne konferansen, som skal være grunnlag for en overordnet og strategisk diskusjon. Andre departementer vil involveres der det er naturlig, for eksempel på tema som faller inn under deres ansvarsområde. Tema i materialet til konferansen tilpasses hva som er aktuelt i det enkelte år, men det vil typisk være knyttet til utviklingen i handlingsrommet i statsbudsjettet på mellomlang sikt og regjeringens arbeid for mer effektiv ressursbruk. Her kan det også legges føringer for fagdepartementenes arbeid med innspill til marskonferansen for kommende budsjett, herunder for nye satsinger og innsparinger.

Regjeringens budsjettkonferanse i mars

I første halvdel av mars avholdes vanligvis regjeringen budsjettkonferanse om budsjettforslag for neste år. På denne konferansen fastsettes budsjettrammene for hvert departement. Konferansen krever en rekke forberedelser fra fagdepartementene. Som det kommer frem av figur 2, skal det utarbeides forslag til innsparinger og satsinger, samt konsekvensjustert budsjett.

Statsbudsjettprosessen er inkrementell. Konsekvensjustert budsjett er en videreføring av eksisterende budsjett, med de ordningene som Stortinget allerede har vedtatt. Det danner grunnlag for regjeringens budsjettforberedelse. Når det gjelder regelstyrte ordninger, for eksempel trygdeordninger, beregnes forventede utgifter og inntekter basert på gjeldende regler og satser. Det kan her være behov for å ta hensyn til demografisk endringer, samt den økonomiske utviklingen, for å kunne gi best mulige anslag for utgiftene neste år.

I kuttrapportene presenterer departementene forslag til innsparinger innenfor eget departementsområde. Forslagene til innsparinger skal være i tråd med føringene gitt i budsjettstrategikonferansen. Kuttearbeidet skal bidra til å skape handlingsrom for nye prioriteringer. Satsingsforslag er forslag om nye satsinger som krever økt pengebruk. Satsingsforslagene skal være i tråd med føringene som er gitt av regjeringen, for eksempel i budsjettstrategikonferansen. Forslagene til både kutt og satsinger skal utredes i tråd med utredningsinstruksen.7

Det skal gis en foreløpig oversikt over flerårige konsekvenser for de tre påfølgende årene etter budsjettåret for forslagene departementene forbereder til denne konferansen.

Marskonferansen skal legge grunnlaget for departementenes videre arbeidet med å utforme sine budsjettforslag gjennom fastsettelse av rammer for hvert departementsområde. Neste års skatte- og avgiftsopplegg fastsettes også.

Regjeringen tar på dette stadiet ikke endelig standpunkt til hvilke nye satsinger som skal fremmes i budsjettforslaget. Innenfor totalrammen for statsbudsjettets utgifter settes det imidlertid av et beløp, ofte omtalt som profilpotten, eller handlingsrommet, som regjeringen fordeler i sin avsluttende konferanse om budsjettforslaget i august. Regjeringen prioriterer i mars hvilke satsingsforslag som skal være med i de videre drøftingene om fordeling av det politiske handlingsrommet i august.

Fagdepartementenes arbeid med sine forslag

Etter budsjettkonferansen i mars sender Finansdepartementet ut et rammebrev til hvert departement som redegjør for rammene og andre budsjettforutsetninger. Etter marskonferansen sendes det også ut et hovedbudsjettskriv der det gjøres rede for hvilke prinsipper som skal ligge til grunn for fagdepartementenes videre arbeid med budsjettet.

Frem mot regjeringens sluttbehandling i august arbeider fagdepartementene med sine budsjettforslag innenfor de rammene de er blitt tildelt og de retningslinjene som er fastsatt i hovedbudsjettskrivet. Som nevnt har fagdepartementene frihet til å prioritere innenfor den rammen de er blitt tildelt, men det gjelder visse begrensninger i fagdepartementenes disposisjonsadgang8. Satsingsforslagene som ble tatt med videre fra den første silingen i mars, detaljeres og spesifiseres ytterligere.

Fristen for å levere inn rammefordelingsforslag, det vil si forslag til fordeling av utgifts- og inntektsrammen og forslag til romertallsvedtak og nye satsinger, er vanligvis i slutten av juli.

Regjeringens sluttbehandling i august

I slutten av august holder regjeringen vanligvis sin avsluttende budsjettkonferanse. På denne konferansen fastsetter regjeringen innretningen av den samlede økonomiske politikken og det endelige forslaget til statsbudsjett for neste år.

I forbindelse med konferansen innarbeider regjeringen konsekvensene av nye forslag for regelstyrte ordninger i budsjettforslaget. De politiske handlingsrommet fordeles på prioriterte nye tiltak. Videre behandles eventuelle store eller politisk viktige omprioriteringer som fagdepartementet har gjort innenfor sine rammer.

2.2.3 Budsjettarbeid i virksomhetene

Budsjettarbeid i styringen

Det er stor variasjon i budsjettarbeidet i ulike statlige virksomheter, og det er variasjon i samspillet mellom fagdepartementer og deres underliggende virksomheter. Budsjettarbeid internt i departement og virksomhet og samspillet dem imellom, faller i stod grad inn under prosesser for virksomhets- og etatsstyring. Her er det et stort mangfold. Det kan dels forklares med føringene i Økonomireglementet om at styring skal være tilpasset egenart, risiko og vesentlighet.

Flere departementer melder allerede om viktige milepæler i neste års budsjettarbeid i tildelingsbrev. Her vil det da være stoppunktene som kommuniseres, og ikke innholdsmessige føringer. Departementene har også egne, interne kalendre tilpasset fristene i statsbudsjettarbeidet. For virksomheter utgjør budsjettarbeidet i stor grad en integrert del av den løpende virksomhetsstyringen. I henhold til Økonomireglementet9skal virksomhetene innenfor sitt ansvarsområde planlegge med både ettårig og flerårig perspektiv for å sikre at fastsatte mål og resultatkrav oppnås på en effektiv måte.

Virksomhetens ledelse har ansvar for å prioritere og planlegge med ettårig og flerårig perspektiv.10 Dette innebærer å vurdere budsjettdisponeringer og -behov. I mange virksomheter vil derfor fremvekst av satsingsforslag være et resultat av løpende arbeid som synliggjør et behov for økte bevilgninger for å løse et problem virksomheten ønsker å imøtekomme gitt eget samfunnsoppdrag.

2.3 Dagens ressursbruk

DFØ har ikke forsøkt å kartlegge nøyaktig hvor mye ressurser som benyttes til utarbeidelsen av budsjettforslaget i de enkelte departementene. Vi har innhentet synspunkter på omfang av ressursbruken og hvorvidt denne oppfattes som hensiktsmessig.

Det er ingen entydig oppfatning om at budsjettprosessen som sådan beslaglegger for mye ressurser. På ulike nivåer i forvaltningen påpekes det at prosessen er arbeidskrevende og i økende grad oppleves som kontinuerlig. Mens flere poengterer at det er naturlig at det ligger et godt stykke arbeid bak et så viktig dokument, er det mange som peker på elementer ved prosessen de mener det brukes uforholdsmessig mye ressurser på. Særlig utarbeidelsen av kutt- og satsingsforslag har blitt referert til i samtalene om ressursbruk. Disse omtales summarisk her, men utdypes videre i andre deler av rapporten.

Arbeidet med å frembringe kuttforslag gis kritikk fra informantene. Budsjettledere, ekspedisjonssjefer, departementsråder og politikere forteller om en prosess som resulterer i at betydelige ressurser benyttes for å utrede og foreslå urealistiske innsparinger. Flere informanter stiller spørsmål ved fagdepartementenes rolle i den såkalte kuttrunden, og foreslår alternative innretninger de mener vil være mer hensiktsmessige.

Intervjuobjektene beskriver arbeidet med satsingsforslag som en relativt arbeidskrevende del av prosessen. Det er varierende i hvilken grad de problematiserer arbeidsmengden, men flere trekker frem ressursbruken på satsingsforslag som ikke går igjennom som en utfordring. Der enkelte fremhever nytten av en bred meny av forslag å velge mellom og åpne innspillsprosesser nedenifra, peker andre på sløsing med ressurser og manglende realitetsorientering i utarbeidelsen av forslagene.

Flere budsjettledere forteller at de tidvis bruker mye tid på å besvare spørsmål fra Finansdepartementet om foreslåtte kutt og satsinger. Enkelte uttrykker et ønske om mer uformell dialog for å redusere mengden skriftlige spørsmål og avklaringer. Budsjettlederne utrykker også frustrasjon over at man benytter ulike og ikke-kompatible digitale systemer for å jobbe med budsjettmaterialet. Dette fører til merarbeid og mye manuell datainntasting i ellers hektiske arbeidsperioder. Malene som skal benyttes i budsjettarbeidet har i hovedsak blitt omtalt i positive ordelag av informantene. Det er allikevel enkelte budsjettledere som har påpekt at disse malene har en tendens til å bli oversendt fra Finansdepartementet i overkant sent. Dette medfører at påbegynt arbeid må tilpasses nye formkrav.

I sin overordnede beskrivelse av budsjettprosessen gir flere av informantene uttrykk for at mindre enkeltsaker vies uforholdsmessig mye oppmerksomhet. I utarbeidelsen av satsings- og kuttforslag gjennomføres mye av arbeidet med visshet om at det er fånyttes. Ifølge flere av budsjettlederne er bestillingen av kutt satt til et urealistisk høyt nivå, som krever synliggjøring av urealistiske kutt.

Usikkerhet om hva regjeringen vil velge å prioritere, kombinert med ingen nedside ved å fremme mange forslag, gir insentiver til å forberede for mange satsingsforslag - det som tidvis omtales som «mange lodd i potten» i håp om budsjettmessig uttelling. I flere departementer er det informanter som har fortalt om grep for å bøte på disse utfordringene. Det er allikevel en utbredt erkjennelse av at innretningen på budsjettprosessen ikke nødvendigvis skaper insentiver for å rette arbeidet mot det som objektivt sett gir mest nytte.

Fotnoter

4Finansdepartementet (2023). Veileder i Statlig budsjettarbeid.

5Statsministerens kontor (2022) Om r-konferanser – forberedelser av saker til regjeringskonferanse

6Finansdepartementet (2023, 9. februar). Budsjettprosessen i staten. Presentasjon holdt i kurset Budsjettarbeid i departementene.

7Formålet med utredningsinstruksen er å fremskaffe et godt grunnlag for beslutninger om statlige tiltak. https://dfo.no/fagomrader/utredning-og-analyse-av-statlige-tiltak/veileder-til-utredningsinstruksen/innledning

8Se punkt 2.2.4.3 i Veileder om statlig budsjettarbeid (juni 2023), Finansdepartementet

9Finansdepartementet (2003). Reglement for økonomistyring i staten. Bestemmelser om økonomistyring i staten. Fastsatt 12. desember 2003, med endringer, senest 20. desember 2022.

10Bestemmelser om økonomistyring i staten punkt 2.2 bokstav b og c

Kontakt

Har du spørsmål eller tilbakemeldinger om innholdet i denne rapporten, ta kontakt med:

DFØ-rapport 2024:5 Evaluering av statsbudsjettprosessen

Sammendrag

1. Innledning

1.1 Oppdraget

1.2 Formål

1.3 Bakgrunn og mandat

1.4 Problemstillinger

1.4.1 Kartlegging i Norge

1.4.2 Utenlandskartlegging

1.5 Avgrensninger

Fotnoter

2. Hvordan er statsbudsjettet innrettet?

2.1 Mål med prosessen - hva skal oppnås?

2.2 Regjeringens utarbeidelse av forslag til statsbudsjett

2.2.1 Rollefordelingen i budsjettarbeidet

2.2.2 Hovedfasene i budsjettforberedelsen

Budsjettstrategikonferansen i oktober/november

Regjeringens budsjettkonferanse i mars

Fagdepartementenes arbeid med sine forslag

Regjeringens sluttbehandling i august

2.2.3 Budsjettarbeid i virksomhetene

Budsjettarbeid i styringen

2.3 Dagens ressursbruk

Fotnoter

3. Ingen ønsker radikale endringer, men de fleste ønsker forbedring

3.1 En velfungerende og forutsigbar prosess

3.2 Prosessen preges av manglende prioriteringer

3.2.1 Føringer oppfattes som, og er i praksis, lite bindende

Regjeringens første budsjettkonferanse bør tydeliggjøres i form og innhold

Omdisponeringsfriheten bør hegnes om

Budsjettkonferansene i mars og august blir stadig likere

3.2.2 For mange satsingsforslag

Generering av satsingsforslag i virksomheter

3.2.3 For lite målrettet arbeid med innsparinger

For lite realisme og differensiering

Uhensiktsmessig rollefordeling?

For lite langsiktig tenkning

Negative insentiver til å fremme gode kutt

3.2.4 For mye smått og for lite om det store

3.3 Hvordan vri budsjettprosessen mot mer helhetlig og strategisk politikkutvikling?

3.3.1 Mer helhetlig og langsiktig perspektiv i budsjettprosessen

Utnytte potensialet i budsjettstrategikonferansen

Større oppmerksomhet om helheten, ikke bare endringer

Flere arenaer for strategiske og langsiktige diskusjoner

3.2.2 Bedre kunnskapsgrunnlag for strategiske beslutninger

3.3.3 Mer strategisk bilateral dialog

3.3.4 Kort om digitaliseringsmuligheter

Fotnoter

4. Internasjonale erfaringer

4.1 OECD: Endringer i statsbudsjettets rolle i politikkutvikling

4.1.1 Statsbudsjettet som verktøy for endring

4.1.2 Fremvekst av økt transparens og økonomisk realitetsorientering

Legitimitet

Transparens

Budsjetthensyn inn i overordnet politikkutvikling

4.1.3 De nordiske landene trekkes frem som eksempler på land med god budsjettpraksis

4.2 Budsjettprosessen i Danmark: et sterkt finansdepartement og stram prosess

4.2.1 Den danske budsjettprosessen preges av en sterk rammestyring

4.2.2 Fagdepartementene foreslår et begrenset antall satsinger som gjennomgår en streng siling før de når politisk nivå

4.2.3 Den politiske beslutningsprosessen har flere, mindre stoppunkt og foregår i mindre fora

4.3 Budsjettprosessen i Sverige: transparens og budsjettdisiplin

4.3.1 Hovedlinjene for neste års budsjett forankres tidlig i parlamentet

4.3.2 Sterk rammestyring med strenge ytre begrensninger

4.3.3 En iterativ beslutningsprosess, med endelig regjeringsbehandling som sluttpunkt

4.4 Flere likhetstrekk mellom Danmark og Sverige

4.4.1 Tydeligere skille mellom teknisk og politisk del av budsjettet

Budsjettarbeidet rammes inn av flerårige utgiftstak

Finansdepartementet fastsetter rammer

Budsjettarbeidet ut mot fagdepartementene er konsentrert i tid

4.4.2 Finansdepartementets rolle og myndighet

4.4.3 Den politiske beslutningsprosessen

Mer løpende avklaringer underveis

Mer bruk av utvalg

Sterkere portvokterrolle

Prioriteringer tidlig i prosessen

4.4.4 Kulturelle forhold er viktig

Fotnoter

5. Veien videre

Ordliste

Referanser

Internettsider:

Vedlegg 1 Intervjuguider