Balansen viser hva virksomheten eier (eiendeler), og hvordan eiendelene er finansiert (statens kapital og gjeld). Summen av eiendelene på den ene siden og summen av statens kapital og gjeld på den andre siden skal alltid balansere, det vil si vise samme sum.

Balansen skal presenteres etter oppstillingsplanen i SRS 1 Presentasjon av virksomhetsregnskapet. Regnskapslinjer som ikke inneholder beløp kan slettes, men alle overskrifter i balanseoppstillingen må beholdes. Dersom virksomheten ikke har fordringer vedrørende innkrevingsvirksomhet og andre overføringer til staten og gjeld vedrørende tilskuddsforvaltning og andre overføringer fra staten, kan disse overskriftene i balansen slettes ved presentasjon av virksomhetsregnskapet. I dette talleksempelet har vi med regnskapslinjer som ikke inneholder beløp fordi vi omtaler de ulike regnskapslinjene. Virksomhetene kan legge til regnskapslinjer dersom det er vesentlige beløp som bør presenteres separat for å gi et dekkende bilde av balansen.

Regnskapstall for foregående periode vises som sammenligningstall. Dette gjør at regnskapsbruker kan følge utviklingen fra fjoråret og til inneværende regnskapsår. Balanseoppstillingen gir henvisning til hvilken note som eventuelt gir utfyllende informasjon.

Grunnlaget for balanseoppstillingen er standard kontoplan for statlige virksomheter og virksomhetenes kontospesifikasjon (hovedbok). Kontoer i kontoklasse 1 Eiendeler og kontoklasse 2 Statens kapital og gjeld utgjør balanseoppstillingen. Kolonnen til høyre for balansen i talleksempelet er en hjelpekolonne som viser hvilke kontoer som inngår i den enkelte regnskapslinje.

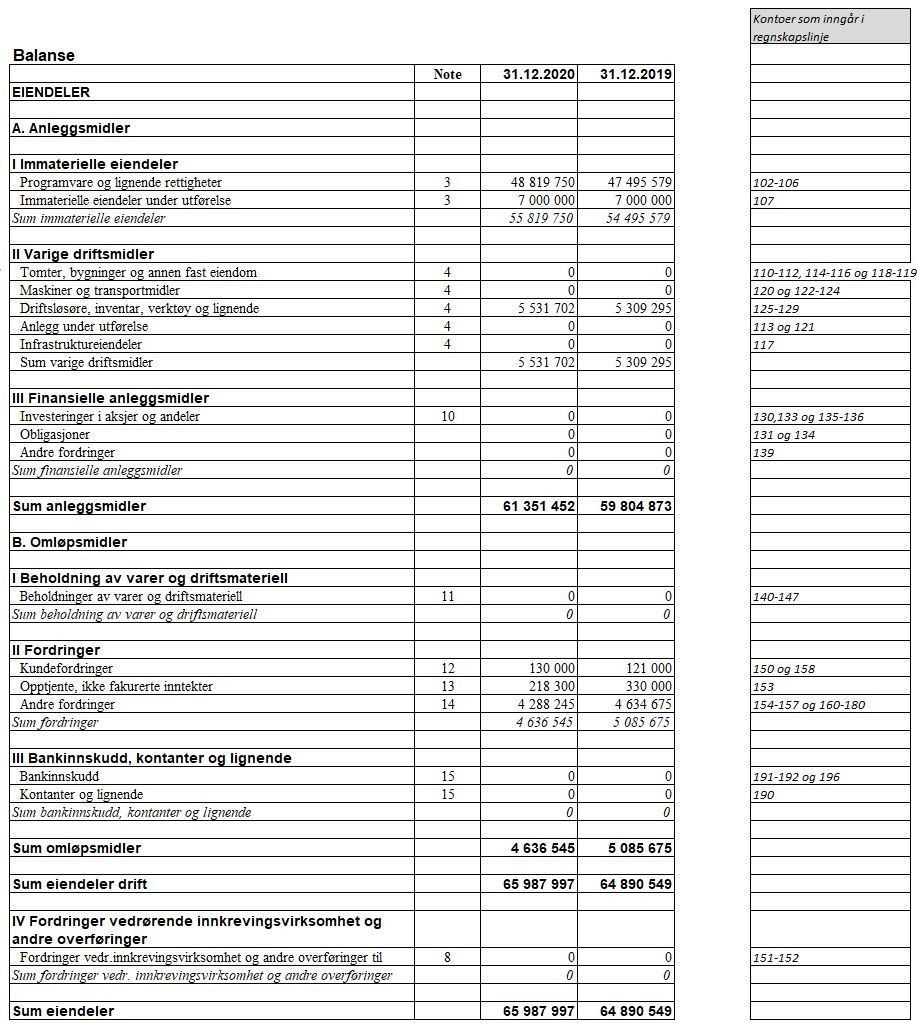

Eiendeler

Regnskapsbrukeren kan lese følgende informasjon direkte ut av balanseoppstillingen for eiendeler:

Eiendelene deles inn i anleggsmidler og omløpsmidler. Anleggsmidler er varige og betydelige eiendeler (langsiktige). Omløpsmidler er eiendeler til mer kortsiktig bruk, det vil si at de vil bli forbrukt eller solgt i løpet av de nærmeste 12 månedene.

Anleggsmidler balanseføres etter SRS 17 Anleggsmidler. Anleggsmidler er varige og betydelige eiendeler som disponeres av virksomheten. Med varig menes utnyttbar levetid på 3 år eller mer. Med betydelig forstås eiendeler med anskaffelseskost på 50 000 kroner eller mer. Vurderingsenheten er den enkelte eiendel. Det er likevel mulig å balanseføre enkelte anleggsmidler som gruppe. Med gruppevurdering menes at eiendeler med utnyttbar levetid på 3 år eller mer og som har anskaffelseskost under 50 000 kroner, kan inngå i en gruppe i balansen når det anskaffes flere og ensartede eiendeler og verdien til sammen er betydelig. Når virksomheten har valgt å balanseføre en type driftsmiddel som en gruppe skal alle nyanskaffelser av denne type driftsmidler balanseføres, uavhengig av beløpsgrensen på 50 000 kroner. Kontorinventar og datamaskiner skal balanseføres som egne grupper når kravene til balanseføring er oppfylt.

Anleggsmidler deles inn i:

- immaterielle eiendeler

- varige driftsmidler

- finansielle anleggsmidler

Den vanligste formen for immaterielle eiendeler i statlige virksomheter er programvare og lignende rettigheter. Det er en egen regnskapslinje for immaterielle eiendeler under utførelse i balanseoppstillingen. Denne er aktuell når utvikling av programvare går over flere år og viser utviklet programvare som ennå ikke er ferdigstilt. Eksempelvirksomheten har en økning i Programvare og lignende rettigheter fra fjoråret. Som vi ser av balansen og noten for immaterielle eiendeler, så er bakgrunnen for dette at det er en del programvare som nå er ferdigstilt. Nærmere beskrivelse av immaterielle eiendeler finner du knyttet til noten for immaterielle eiendeler.

Varige driftsmidler er eiendeler som bygninger, infrastruktureiendeler, maskiner, transportmidler, inventar, PCer og datautstyr. Vi ser at eksempelvirksomheten har investert i Driftsløsøre, inventar, verktøy og lignende i 2020. For å finne den eksakte investeringen i 2020 må vi se i noten for varige driftsmidler.

Finansielle anleggsmidler i statlige virksomheter omfatter blant annet aksjer, andeler og eventuelle langsiktige fordringer. Finansielle anleggsmidler skal balanseføres uavhengig av beløpets størrelse.

Omløpsmidler deles inn i:

- beholdning av varer og driftsmateriell

- fordringer

- bankinnskudd, kontanter og lignende

Beholdninger av varer og driftsmateriell behandles i SRS 12 Beholdning av varer og driftsmateriell. Regnskapslinjen beholdning av varer og driftsmateriell viser lagerbeholdninger av både varer som selges og lagerbeholdninger av driftsmateriell som benyttes i virksomhetens tjenesteyting. Eksempler på beholdninger av varer og driftsmateriell kan være reservedeler, uniformer, ammunisjon, vaksiner, drivstoff og eiendeler til beredskapsformål. Bare beholdninger over en viss størrelse og som virksomheten naturlig følger opp som en beholdningspost skal klassifiseres som varebeholdning. Innkjøp av papir, kontorrekvisita, mat og servise i kantine mv., skal normalt kostnadsføres direkte og ikke balanseføres som beholdninger.

Fordringer består av kundefordringer, periodisering av inntekter som er opptjent, men ikke fakturert og andre fordringer. Eksempler på andre fordringer kan være forskuddsbetalt lønn, reiseforskudd og personallån.

På regnskapslinjen bankinnskudd fremkommer bankkontoer utenfor konsernkontoordningen for bruttobudsjetterte virksomheter. Bankkontoene disse virksomhetene har i Norges Bank presenteres ikke her. Disse bankkontoene er en del av avregning med statskassen på gjeldssiden i balansen under statens kapital. Bruttobudsjetterte virksomheter får en trekkrettighet i Norges Bank tilsvarende bevilgningen sin. Det er bakgrunnen for at bankkontoene i Norges Bank vises som en del av avregning med statskassen.

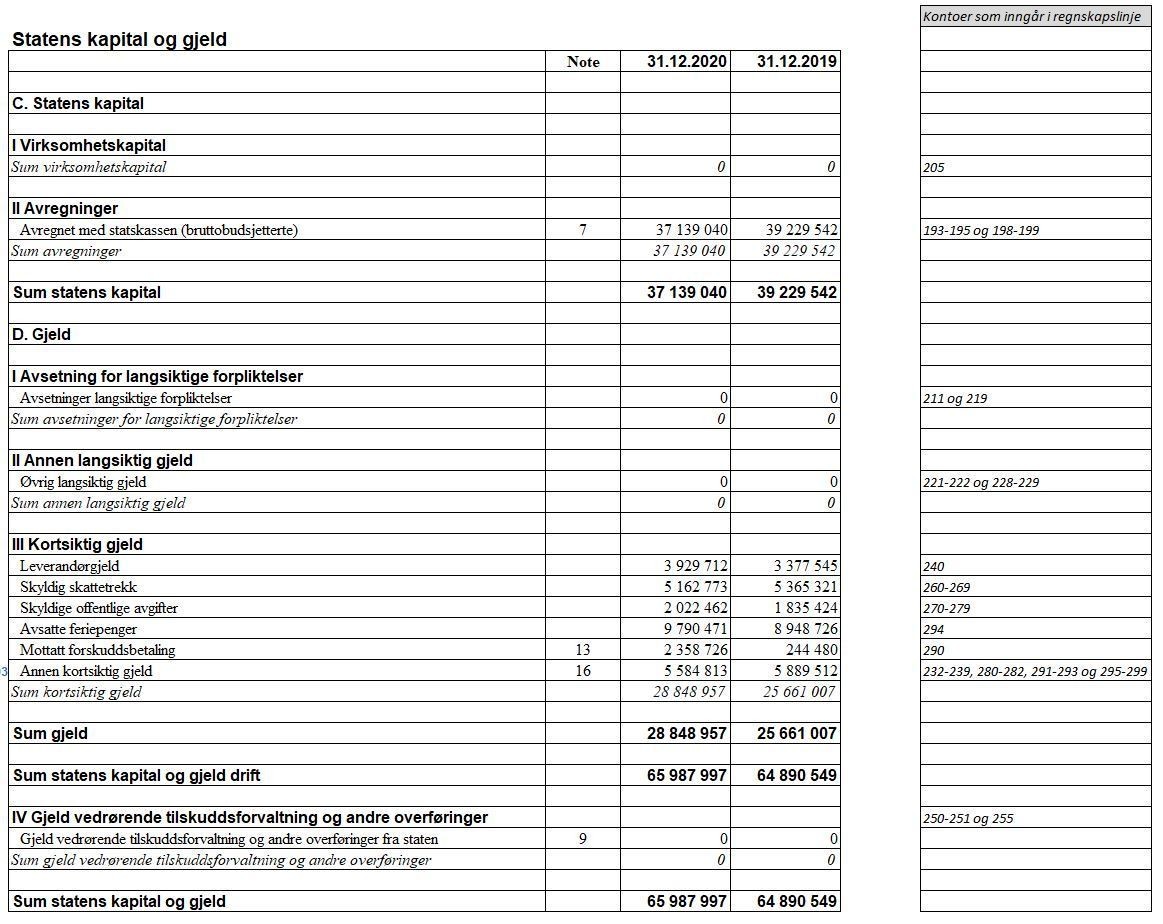

Statens kapital og gjeld

Regnskapsbrukeren kan lese følgende informasjon direkte ut av balanseoppstillingen for statens kapital og gjeld:

- Om virksomheten har langsiktig gjeld

- Hvordan virksomhetens kortsiktige gjeld er sammensatt

- Virksomhetens gjeld vedrørende tilskuddsforvaltning og andre overføringer fra staten

- Virksomhetens totale mellomværende med statskassen

- Henvisning til noter som gir ytterligere spesifikasjon og forklaring til den enkelte regnskapslinjen

- Sammenligningstall fra tilsvarende periode i fjor

Denne delen av balanseoppstillingen viser hvordan virksomhetens eiendeler er finansiert. Finansieringen deles inn i to hovedgrupper: statens kapital og gjeld.

Statens kapital består av virksomhetskapital og avregninger. Gjeld består av avsetning for langsiktige forpliktelser, annen langsiktig gjeld, kortsiktig gjeld og gjeld vedrørende tilskuddsforvaltning og andre overføringer.

Statens kapital

Virksomhetskapital

Avsnittet virksomhetskapital inneholder kun regnskapslinjen opptjent virksomhetskapital. Ettersom virksomheten i eksempelet er en bruttobudsjettert virksomhet har den ingen anledning til å opptjene virksomhetskapital og regnskapslinjen opptjent virksomhetskapital er derfor fjernet.

Avregninger

Avsnittet avregninger inneholder regnskapslinjen Avregnet med statskassen (bruttobudsjetterte) for bruttobudsjetterte virksomheter.

Avregnet med statskassen (bruttobudsjetterte)

Avregnet med statskassen vil ofte være tilnærmet null grunnet prinsippet om motsatt sammenstilling. Avregningene fungerer teknisk på samme måte som egenkapital i regnskapsloven ved at de finansierer nettosummen av eiendeler og gjeld i balansen. Avregning med statskassen har allikevel et annet innhold i staten ved at den inneholder for eksempel konsernkontoene i Norges Bank og motposten til inntekt fra bevilgninger. For nærmere informasjon se omtalen av note 7.

Gjeld

Gjelden deles inn i to hovedgrupper: langsiktig og kortsiktig gjeld. Gjeld som forfaller til betaling mer enn 12 måneder etter opptakstidspunktet, regnes som langsiktig. Alle andre gjeldsposter klassifiseres som kortsiktige.

Avsetning for langsiktige forpliktelser

Avsnittet avsetning for langsiktige forpliktelser inneholder kun regnskapslinjen avsetninger langsiktige forpliktelser.

Avsetninger langsiktige forpliktelser

På denne regnskapslinjen avsettes det for langsiktige forpliktelser. Dette kan eksempelvis være miljøforpliktelser som oppstår for en virksomhet og som må betales en gang i fremtiden.

Annen langsiktig gjeld

Avsnittet annen langsiktig gjeld inneholder kun regnskapslinjen øvrig langsiktig gjeld. Eksempelvis kan leieforpliktelsen i forbindelse med finansielle leieavtaler presenteres på denne regnskapslinjen. I staten benyttes det i stor grad operasjonelle leieavtaler og i mindre grad finansielle leieavtaler. Blant annet er det slik at standard leiekontrakter under den statlige husleieordningen som forvaltes av Statsbygg og standard leiekontrakter med Forsvarsbygg for leietaker, skal klassifiseres som operasjonelle leieavtaler.

Øvrig langsiktig gjeld

Dersom virksomheten har langsiktig gjeld, vises den her. Statlige virksomheter har som hovedregel ikke anledning til å ta opp langsiktig gjeld.

Kortsiktig gjeld

Avsnittet kortsiktig gjeld er delt inn i syv regnskapslinjer for bruttobudsjetterte virksomheter:

- Leverandørgjeld

- Skyldig skattetrekk

- Skyldige offentlige avgifter

- Avsatte feriepenger

- Mottatt forskuddsbetaling

- Annen kortsiktig gjeld

Leverandørgjeld

Leverandørgjeld viser kortsiktig gjeld til virksomhetens leverandører.

Skyldig skattetrekk

Skyldig skattetrekk inneholder blant annet forskuddstrekk, pensjonstrekk (2 prosent) og trukket fagforeningskontingent.

Skyldige offentlige avgifter

Skyldige offentlige avgifter viser skyldig merverdiavgift, arbeidsgiveravgift og lignende.

Avsatte feriepenger

Avsatte feriepenger viser hvor mye feriepenger de ansatte har til gode på balansedagen. Feriepengene opptjenes og kostnadsføres i takt med at de ansatte utfører sitt arbeid. Når feriepengene utbetales, reduseres avsatte feriepenger tilsvarende. Utbetalingen er ingen kostnad, men en reduksjon av gjeld. Ved skifte av arbeidsgiver innad i staten skal feriepengene utbetales i sluttoppgjøret. Det kan inngås individuell avtale om at feriepengene skal utbetales i ferieåret, det vil si det året ferien avvikles.

Mottatt forskuddsbetaling

Mottatt forskuddsbetaling viser mottatte forskudd som en forpliktelse for virksomheten. Denne regnskapslinjen er særlig aktuell i forbindelse med prosjekter.

Annen kortsiktig gjeld

Annen kortsiktig gjeld kan blant annet bestå av opptjent fleksitid, skyldige reiseutgifter og avsetning for påløpte kostnader.

Veileder i periodisert virksomhetsregnskap etter SRS for bruttobudsjetterte virksomheter

Innledning

Årsregnskap

Resultatregnskapet

Driftsinntekter

Inntekt fra bevilgninger

Inntekt fra tilskudd og overføringer

Inntekt fra gebyrer

Salgs- og leieinntekter

Andre driftsinntekter

Driftskostnader

Varekostnader

Lønnskostnader

Avskrivninger på varige driftsmidler og immaterielle eiendeler

Nedskrivninger av varige driftsmidler og immaterielle eiendeler

Andre driftskostnader

Finansinntekter og finanskostnader

Finansinntekter

Finanskostnader

Avregninger og disponeringer

Avregnet med statskassen (bruttobudsjetterte)

Innkrevingsvirksomhet og andre overføringer til staten

Avgifter og gebyrer direkte til statskassen

Avregning med statskassen innkrevingsvirksomhet

Tilskuddsforvaltning og andre overføringer fra staten

Tilskudd til andre

Avregning med statskassen tilskuddsforvaltning

Balansen

Eiendeler

Statens kapital og gjeld

Statens kapital

Virksomhetskapital

Avregninger

Avregnet med statskassen (bruttobudsjetterte)

Gjeld

Avsetning for langsiktige forpliktelser

Avsetninger langsiktige forpliktelser

Annen langsiktig gjeld

Øvrig langsiktig gjeld

Kortsiktig gjeld

Leverandørgjeld

Skyldig skattetrekk

Skyldige offentlige avgifter

Avsatte feriepenger

Mottatt forskuddsbetaling

Annen kortsiktig gjeld

Noter

Note 1 – Driftsinntekter

Inntekt fra bevilgninger

Hva er inntekt fra bevilgning for en bruttobudsjettert virksomhet?

Motsatt sammenstilling

Forenkling

Inntekt fra tilskudd og overføringer

SRS 9 Transaksjonsbaserte inntekter

Inntekt fra gebyrer

Salgs- og leieinntekter

Andre driftsinntekter

Note 2 – Lønnskostnader

Note 3 – Immaterielle eiendeler

Note 4 – Varige driftsmidler

Note 5 – Andre driftskostnader

Note 6 – Finansinntekter og finanskostnader

Note 7 – Sammenheng mellom avregnet med statskassen og mellomværende med statskassen (bruttobudsjetterte virksomheter)

Hva er avregnet med statskassen?

Del A) Forklaring til at periodens resultat ikke er lik endring i avregnet med statskassen i balansen (kongruensavvik)

Del B) Forskjellen mellom avregnet med statskassen og mellomværende med statskassen

Kolonnen Spesifisering av bokført avregning med statskassen

Kolonnen Spesifisering av rapportert mellomværende med statskassen

Sammenheng mellom kolonnene

Note 8 – Innkrevingsvirksomhet og andre overføringer til staten

Note 9 – Tilskuddsforvaltning og andre overføringer fra staten

Note 10 – Investeringer i aksjer og andeler

Note 11 – Beholdninger av varer og driftsmateriell

Note 12 – Kundefordringer

Note 13 – Opptjente, ikke fakturerte inntekter / Mottatt forskuddsbetaling

Opptjente, ikke fakturerte inntekter

Mottatt forskuddsbetaling

Note 14 – Andre kortsiktige fordringer

Note 15 – Bankinnskudd, kontanter og lignende

Note 16 – Annen kortsiktig gjeld

Bevilgnings- og artskontorapportering