En statlig virksomhet skal løse et bestemt samfunnsoppdrag eller formål på oppdrag fra overordnet myndighet, og er politisk bestemt. Dette utgangspunktet legger rammer for utformingen av og innholdet i strategier i statlig sektor. Statlige virksomheters strategiarbeid skiller seg derfor fra strategiarbeid i private virksomheter som friere kan endre sine målsettinger.

Fra økonomiregelverket

Økonomireglementet § 9: Alle virksomheter skal (…) planlegge med både ettårig og flerårig perspektiv.

Bestemmelsene pkt. 2.3.1: Virksomhetens ledelse skal planlegge og utarbeide strategier med ettårig og flerårig perspektiv tilpasset virksomhetens egenart. Planene skal dokumenteres gjennom interne styringsdokumenter. (…)

Definisjon på virksomhetsstrategi

Det finnes ulike måter å definere begrepet strategi på. DFØ bruker denne:

Virksomhetsstrategi i staten er en framgangsmåte for å nå virksomhetens overordnede mål.

- Vi kaller det en virksomhetsstrategi for å

skille den fra andre interne og eksterne strategier, for eksempel

en intern kompetanseutviklingsstrategi eller IT-strategi eller en

overordnet sektorstrategi. Det er virksomhetens ledelse som

beslutter og eier virksomhetsstrategien, og den gjelder for

hele virksomheten.

- Definisjonen gjelder i staten .

Virksomhetsstrategi i statlige virksomheter skiller seg fra

strategi i privat sektor ved at virksomhetens formål, også kalt

samfunnsoppdrag, er gitt og definert av overordnet

myndighet

- Virksomhetsstrategien skal hjelpe virksomheten med å gjøre gode prioriteringer i arbeidet med å utføre samfunnsoppdraget og nå overordnede mål . Samfunnsoppdraget og de overordnede målene er som regel gitt i instruksen, tildelingsbrevet, lov og/eller den årlige budsjettproposisjonen. Mange virksomheter har i tillegg visjoner og verdier, som ligger fast over tid og støtter opp om den flerårige planleggingen, gjennomføringen og oppfølgingen.

- Virksomhetsstrategien er en framgangsmåte , det vil si at den beskriver hvordan virksomheten skal jobbe for å nå de overordnede målene sine. Strategien kan inneholde hva virksomheten allerede gjør og leverer, hvilke endringer og prioriteringer den planlegger å gjøre, eller en kombinasjon av disse. Virksomheten kan selv velge hvordan en virksomhetsstrategi skal utformes og hvilket format den skal ha. Det er ikke fastsatt bestemte krav til strategi i staten, utover kravet om flerårig planlegging, gjennomføring og oppfølging.

Overordnede mål er i hovedsak mål om ønskede effekter i samfunnet (samfunnsmål) og hos brukerne (brukermål). Noen bruker også begrepet hovedmål.

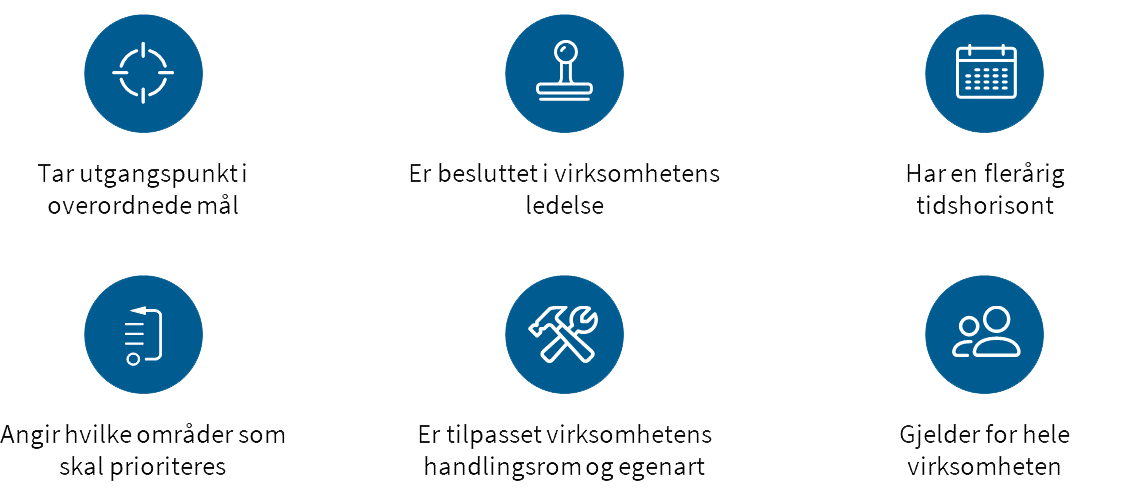

Sentrale kjennetegn

Virksomhetens egenart påvirker virksomhetsstrategiens form og innhold. Men selv om størrelse, kompleksitet eller politisk oppmerksomhet gir variasjoner, tilsier god praksis at en virksomhetsstrategi i staten kjennetegnes av disse elementene:

- tar utgangspunkt overordnede mål

- er besluttet av virksomhetens ledelse

- gjelder for hele virksomheten

- baserer seg på interne og eksterne analyser

- angir hvilke områder som skal prioriteres

- har en flerårig tidshorisont

- er tilpasset virksomhetens handlingsrom og egenart

Virksomhetsstrategiens forhold til andre styringsdokumenter

En virksomhetsstrategi i staten er et virksomhetsinternt dokument, og vil aldri kunne overstyre mål, krav, pålegg eller andre føringer fra Storting og departement, som for eksempel gis gjennom Prop. 1 S, instruks og tildelingsbrev. Ettersom virksomhetsstrategien normalt er gjeldende for flere år, vil den være et referansedokument i både den årlige og den flerårige planleggingen, gjennomføringen og oppfølgingen.

Virksomhetsstrategien skal støtte virksomhetens ledelse når de prioriterer ut fra de rammer og ressurser som er til rådighet, og de overordnede målene virksomheten skal nå. Det innebærer at strategien vil påvirke ressursfordelingen, prioriteringen av aktiviteter og innretningen av produkter og tjenester. Den vil derfor berøre hele virksomheten. Virksomhetsstrategien kan altså fungere som en slags fellesnevner for hvordan vi jobber, og som beslutningsstøtte for ledere og medarbeidere på alle nivåer.

Hva sier økonomiregelverket om virksomhetsstrategi?

Økonomiregelverket sier at alle virksomheter skal planlegge, gjennomføre og følge opp i et ettårig og flerårig perspektiv (§ 9 a), kap. 1.4, kap. 2.2 b) og kap. 2.3.1). Tildelingsbrev, virksomhetsplan og virksomhetens budsjett ivaretar det årlige perspektivet. Instruksen og de strategiske føringene i tildelingsbrevet ivaretar sammen med eventuelle andre føringer fra overordnet myndighet det flerårige perspektivet og gir retning for den underliggende virksomheten.

Hensikten med flerårig planlegging er å legge en plan for hva virksomheten skal gjøre, og for hvordan den skal arbeide for å nå de overordnede målene som går utover budsjettåret. Økonomiregelverket krever at det flerårige perspektivet skal dokumenteres gjennom interne styringsdokumenter, men stiller ikke krav om at virksomheten skal ha et eget strategidokument. Mange virksomheter har virksomhetsstrategien sin i et eget dokument. Hvorvidt strategien bidrar til å tilfredsstille kravet i økonomireglementet, avhenger av om den er utformet på en måte som ivaretar planlegging, gjennomføring og oppfølging i et flerårig perspektiv.

Kontakt

Har du spørsmål om styring i staten, send en e-post til styring [at] dfo.no (styring[at]dfo[dot]no). Eller bestill et møte med oss i DFØ.