Når dere har kjøpt tjenester fra selvstendig næringsdrivende uten fast forretningssted, omfattes dere av opplysningsplikten og skal innrapportere det fakturerte beløpet eksklusive merverdiavgift til Skatteetaten. DFØ tilbyr å bistå dere med innrapporteringen. Her finner dere informasjon om tjenesten, arbeidsdeling og forutsetninger.

Hvem skal innrapportere på ordningen?

De som har kjøpt tjenester fra selvstendig næringsdrivende uten fast forretningssted, omfattes av opplysningsplikten og skal innrapportere det fakturerte beløpet eksklusive merverdiavgift til Skatteetaten.

Hva må dere gjøre?

DFØ tilbyr å levere årsoppgaver til selvstendig næringsdrivende uten fast forretningssted (SNU) samt produsere fil som skal innleveres til Skatteetaten for faktura behandlet i vårt fakturasystem i løpet av inntektsåret. Tilbudet forutsetter at dere:

- oppgir kontaktperson.

- merker leverandørene korrekt i leverandørregisteret.

- bruker merverdiavgiftskode 0 og 00 korrekt.

- benytter konto i 5-serien, 6-serien, 7000–7606 eller 7609–7999.

- foretar kontroll med spørring «DFØ Tredjepartsopplysninger SNU».

- rapporterer via Altinn

Vederlag til selvstendig næringsdrivende med fast forretningssted, eller næringsvirksomhet organisert som aksjeselskap eller et ansvarlig selskap, gir ikke opplysningsplikt. Utbetaling til utenlandsk næringsdrivende som ikke er bosatt og skattepliktig til Norge skal ikke rapporteres i ordningen. Det betyr at AS, ANS og utenlandske leverandører ikke skal merkes med «bekreftet oppgaveplikt» i Unit4 ERP. Hvis en person har utført arbeid for virksomheten og ikke er næringsdrivende, vil utbetalingen anses som trekk- og avgiftspliktig lønn/ytelse.

Fast kontaktperson

Dersom dere ønsker denne tjenesten, må dere oppgi en kontaktperson. Dette kan være samme person som foretar innrapportering i Altinn. Kontaktpersonen får tilsendt påminnelse i forkant av frister for levering og vil være personen leverandørene, DFØ og Skatteetaten henvender seg til for eventuelle spørsmål rundt innrapporteringen.

Opplysningsplikt eller ikke

Det kan være vanskelig å vurdere hva dere skal rapportere og ikke, ikke minst hvilken ordning det skal rapporteres under.

Vi har forsøkt å sette opp noen enkle steg med nærmere forklaring under for å gjøre det enklere for dere å finne ut om det skal rapporteres i denne ordningen.

- Har oppdragstaker oppgitt organisasjonsnummer på fakturaen?

Hvis ja, gå til steg 2.

Hvis nei, gå til «Næringsdrivende eller lønnsmottaker» - Er oppdragstaker registrert som enkeltpersonforetak i Brønnøysundregisteret?

Hvis ja, gå til «Hva regnes som fast forretningssted», gå så til steg 3.

Hvis nei, gå til «selskapsform» - Er oppdragstaker selvstendig næringsdrivende uten fast forretningsadresse?

Hvis ja, se «Tjenester og varer», «Tilskudd og erstatning» og «Leie eller kjøp av leilighet/fritidsbolig/eiendom»

Hvis nei, se «Selskapsform»

Se også «Eksempler» for hvordan ulike tjenester, varer, og så videre skal rapporteres.

Er dere usikre på hvordan noe skal rapporteres, ta kontakt med Skatteetaten på e-postadresse [email protected]

Næringsdrivende eller lønnsmottaker

Som oppdragsgiver har dere en plikt til å undersøke og sikre at mottaker er næringsdrivende.

Dersom oppdragstaker ikke er registrert med et foretak i Enhetsregisteret, må dere vurdere om oppdragstakeren faktisk driver næringsvirksomhet, eller om hen må anses som ansatt eller som frilanser med enkeltstående og mer tilfeldige oppdrag. I så fall skal betalingene anses som lønn til arbeidstaker og rapporteres i a-meldingen.

Små næringsdrivende mangler unntaksvis organisasjonsnummer fordi de ikke har registreringsplikt i Enhetsregisteret. Det forutsetter at både foretaket er uten ansatte og at den næringsdrivende ikke skal betale merverdiavgift.

I tillegg til å kontrollere om en virksomhet er næringsdrivende, må ytelsene være innenfor den/de næringene vedkommende er registrert for i Enhetsregisteret. Det betyr at en person kan være både næringsdrivende og lønnsmottaker, selv om dette forekommer kun unntaksvis. Utbetaling til utenlandsk leverandør som ikke er bosatt og skattepliktig til Norge, skal ikke rapporteres i ordningen.

Hvis mottakeren av godtgjøringen ikke har organisasjons- eller fødselsnummer, og dere har opplysningsplikt, må dere ta kontakt med nærmeste skattekontor for å rekvirere et D-nummer for skattemessige forhold.

Organisasjonsnummer (9 siffer) eller fødselsnummer (11 siffer) er viktig for identifisering av mottaker. Dersom dette mangler, eller er oppgitt feil, vil oppgaven bli regnet som uidentifisert og ansett som ikke levert (avvist). Opplysningene blir da ikke godkjent som levert.

Merk også at dere skal oppgi fullstendig navn til den selvstendig næringsdrivende (vederlagsmottaker).

Selskapsform

Det er kun opplysningsplikt for vederlag til selvstendig næringsdrivende uten fast forretningsadresse.

Vederlag til aksjeselskap, ansvarlige selskap, eller enkeltpersonforetak med fast forretningssted, er ikke opplysningspliktig.

Utenlandske næringsdrivende som ikke er bosatt og skattepliktig til Norge skal heller ikke rapporteres i ordningen.

| Selskapsform | SNU | OtÅ | Ingen opplysningsplikt |

|---|---|---|---|

| Privatperson | X* | X | |

| Enkeltpersonforetak med fast forretningssted | X | ||

| Enkeltpersonforetak uten fast forretningssted | X | X | |

| Aksjeselskap (AS) | X | ||

| Ansvarlige selskapsformer | X | ||

| Stiftelser | X | ||

| Utenlandsk selskap, ikke skattepliktig til Norge | X | ||

| Norskregistrerte utenlandske foretak (NUF) | X** |

*Se «Næringsdrivende eller lønnsmottaker»

** Utbetaling til utenlandsk næringsdrivende som er skattepliktig til Norge skal rapporteres i ordningen

Tilskudd og erstatning

Tilskudd og erstatninger skal ikke rapporteres i denne ordningen.

Opplysningsplikten for utbetalinger til selvstendig næringsdrivende uten fast forretningssted er hjemlet i ligningsloven § 5–9 bokstav e, og dekker ikke rapportering av oppgaver over erstatninger, tilskudd, bidrag, trygder, stønader med mer som er utbetalt i inntektsåret.

Dette er ivaretatt med at det kun er føringer på kontoer i 5-serien, 6-serien, 7000-7606 eller 7609-7999 som blir med i beløpet til innrapportering gjennom løsningen for kjøp av tjenester fra selvstendig næringsdrivende uten fast forretningssted.

Det betyr at dersom dere både utbetaler tilskudd og kjøper tjenester fra leverandør, er det kun beløp for tjenester som vil bli med på XML-fil og årsoppgave.

Tjenester og varer

Opplysningsplikten gjelder ved kjøp av tjenester av teknisk, håndverksmessig, juridisk, regnskapsmessig eller annen art fra selvstendig næringsdrivende uten fast forretningssted.

Opplysningsplikten gjelder også vederlag for varer eller andre ytelser som eventuelt er levert i forbindelse med tjenesten.

Vederlag for persontransport er unntatt opplysningsplikt, bortsett fra når det er levert i forbindelse med en opplysningspliktig tjeneste.

For eksempel dersom en konsulent har fakturert for konsulenttjenester, og som del av leveransen har fakturert utlegg for reise som er nødvendig for å levere konsulenttjenesten. Da skal fakturert beløp i sin helhet rapporteres. Det vil si, unntaket er kun gjeldende når det ikke er knyttet til en opplysningspliktig tjeneste.

Vederlag for rene varekjøp skal i utgangspunktet ikke innrapporteres. Er det kun kjøpt varer av leverandøren, skal det ikke rapporteres.

Dersom fakturaen omfatter både varer og tjenester er det ikke opplysningsplikt hvis tjenesten bare utgjør en ubetydelig del. Skattedirektoratet har tidligere gitt uttrykk for at med ubetydelig i denne forbindelse menes 10 prosent av det totale vederlaget.

Leie eller kjøp av leilighet/fritidsbolig/eiendom

Det er egne skatteregler for leie og kjøp/salg av eiendom.

Utbetalinger til privatpersoner som ikke er næringsdrivende skal ikke innrapporteres i denne ordningen.

Eksempelvis anses ikke privatpersoner som driver korttidsutleie av sin egen primærbolig (for eksempel Air BnB) som næringsdrivende.

Det er også unntak fra opplysningsplikt når ytelsen gjelder provisjon som gjelder kjøp/salg av fast eiendom eller verdipapirer og mottaker driver næring.

Eksempler

Her er noen eksempler på ulike tjenester, varer, og lignende, og om de skal rapporteres i de to ordningene SNU og OtÅ, eller om de skal rapporteres på andre måter. Det som skal rapporteres på andre måter står oppført under kolonne «ingen», som i «ingen av delene».

| Betalt for | SNU | OtÅ | Ingen |

|---|---|---|---|

| Konsulent innen tekniske-, håndverker, juridiske, eller regnskapstjenester, ENK u/fast forretningssted | X | ||

| Rettighet til å bruke bilder (for eksempel til presentasjonsmateriale, på nettside, på julekort) | X | ||

| AirBnB, leie av privat bolig, leie av privat fritidseiendom | X | ||

| Musikers/DJs opptreden, ENK u/fast forretningssted | X | ||

| Musikkverk (for eksempel til bruk i presentasjonsmateriale, videoer) | X | ||

| Offentlig tilskudd til enkeltpersonforetak eller privatperson | X | ||

| Maleri eller kunst til bruk i virksomhetens lokale (rettighet til å vise) | X | ||

| Kursholder, ENK u/fast forretningssted | X | ||

| Patentrettigheter | X | ||

| Fotograf (tjeneste), ENK u/fast forretningssted | X | ||

| Premie til vinner i en konkurranse | X | ||

| Forfatters opptreden, ENK u/fast forretningssted | X | ||

| Fotografiske bilder | X | X* | |

| Tilfeldig oppdrag av person u/registrert foretak i Enhetsregisteret | X** | ||

| Programvare til data (lisens for rettighet til å bruke) | X |

* Fotografiske bilder er ikke åndsverk. Grensen mellom fotografiske verk og fotografiske bilder bestemmes av hvorvidt den innsats som ligger bak fotografiet anses som skapende. For eksempel vil et bilde tatt av et automatisk kamera for overvåking eller automatisk trafikkontroll ikke være et fotografisk verk, heller ikke bilder som kun er tatt for dokumentasjonsformål som for eksempel bilder tatt for å dokumentere landskap, veier og bygninger. Det samme vil nok kunne sies om mange av bildene privatpersoner tar for å gjengi begivenheter eller steder de har vært.

**Se «Næringsdrivende eller lønnsmottaker»

Hva regnes som «fast forretningssted»

Et fast forretningssted kan være

- kontor med lønnet personale.

- kontor med telefonsvarer for bestilling av oppdrag (ikke telefonsentral uten tilknytning til den enkelte utøver).

- kontorfellesskap med andre.

- hjemmekontor, særskilt innredet rom med utstyr til bruk i virksomheten.

- kontor med vanlig åpningstid eller til regelmessige tider bekjentgjort på forhånd.

- et bestemt sted gjort kjent for offentligheten som fast forretningssted.

Dere kan finne forretningsadressen til den næringsdrivende ved oppslag i Brønnøysundregistrene. Dette er ikke det samme som fast forretningssted. Forretningsadressen som er registrert i Brønnøysundregistrene kan være en privatadresse eller en kontoradresse. Forretningsadressen kan derfor ikke legges til grunn som fast forretningssted uten andre undersøkelser.

Dere må selv avklare med den enkelte oppdragstaker om det dreier seg om en selvstendig næringsdrivende uten fast forretningssted eller ikke. Hvis det er tvil om det er fast forretningssted skal opplysningene rapporteres. Ved avklaringsbehov kan dere rådføre dere med «Grunnlagsdata» hos Skatteetaten på telefon 800 80 000 (tastevalg 4-3-1) eller e-post til [email protected].

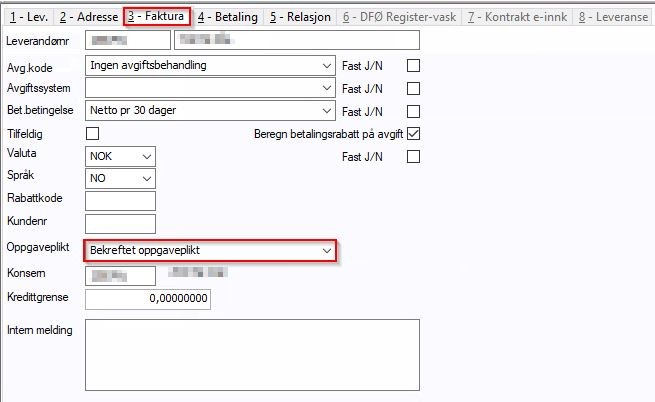

Korrekt merking av leverandører i Unit4 ERP

Korrekt innrapportering til Altinn ved årsslutt forutsetter at din virksomhet fanger opp hvilke leverandører som er selvstendig næringsdrivende uten fast forretningssted (SNU).

Alle leverandører som er SNU, må merkes med «Bekreftet oppgaveplikt». Det er denne merkingen som gjør at leverandøren blir med på XML-fil som vi legger på DFØ Fildel, samt gjør det mulig for DFØ å produsere og sende ut årsoppgave til leverandørene.

Merking for bekreftet oppgaveplikt gjør dere under fane 3-Faktura i feltet «Oppgaveplikt».

AS, ANS og utenlandske leverandører som ikke er skattepliktig til Norge skal ikke merkes.

Leverandøren må ha status aktiv eller parkert for å bli med på XML-fil. Er leverandøren sperret, vil ikke årsoppgave bli produsert.

Adresse må være korrekt (oppdatert) for at årsoppgavene skal komme frem til mottaker. Årsoppgaver som kommer i retur må dere selv korrigere.

Er du fullservicekunde?

Denne informasjonen må meldes inn til DFØ av fullservicekunder slik at leverandører blir merket i leverandørregisteret i Unit4 ERP.

Er du delservicekunde?

Delservicekunder må merke leverandørene selv.

Korrekt bruk av avgiftskode 0 og 00

Dersom DFØ skal ekskludere merverdiavgift på beløp til innrapportering for SNU og Opphaver til åndsverk (OtÅ), er riktig bruk av avgiftskode 0 og 00 en forutsetning for at beløp til innrapportering skal bli korrekt.

Merverdiavgiftskode 00 er en underkode av avgiftskode 0, og skal benyttes dersom virksomheten mottar DFØs tjeneste for innrapportering av tredjepartsopplysninger. Bruk avgiftskode 00 på faktura som inneholder merverdiavgift det ikke kan føres fradrag for, og som ikke kan belastes nettoføringsordningen for mva i staten. Dersom faktura ikke inneholder merverdiavgift, brukes kode 0.

Selv om kode 00 er opprettet for SNU og Opphaver til åndsverk (OtÅ), anbefaler vi å bruke kode 00 på fakturaer fra alle leverandører som inneholder mva som ikke kan føres på andre avgiftskoder. Dette er for å unngå feilkilder. Se også mva-kode 0.

Hva skjer med merverdiavgift ført med kode 00

Koden er opprettet for å fortelle DFØ at her må saksbehandler manuelt gå inn og trekke ut fakturert merverdiavgift fra beløp til innrapportering. Dersom dere benytter avgiftskode 00 på alle fakturaer fra selvstendig næringsdrivende uten fast forretningssted, uavhengig av om de inneholder merverdiavgift eller ikke, kan ikke DFØ tilby denne tjenesten.

Avgiftskoder i innkjøps- og fakturaløsningen i Unit4 ERP.

For leverandørfaktura skal merverdiavgiftskode 00 benyttes dersom virksomheten mottar DFØs tjeneste for innrapportering av tredjepartsopplysninger. Bruk avgiftskode 00 på faktura som inneholder merverdiavgift det ikke kan føres fradrag for, og som ikke kan belastes nettoføringsordningen for mva i staten. Dersom faktura ikke inneholder merverdiavgift, brukes kode 0.

Unntak:

Dere kan ikke bruke merverdiavgiftskode 00 i innkjøpsløsningen i Unit4 ERP.

Kunder som benytter innkjøps- og fakturaløsningen i Unit4 ERP skal bruke kodene X1-X4 for varer med merverdiavgift som det ikke er fradragsrett for. X-kodene tilsvarer bruttokode 00, og omgjøres til denne ved overføring til hovedbok.

For innkjøpsfaktura som ikke inneholder mva skal mvakode 0 benyttes på lik linje med leverandørfaktura.

Feil bruk av X-kodene og kode 0 i innkjøpsløsningen vil føre til at ordre og faktura ikke matcher.

Kontoer løsningen rapporterer på

Det er kun føringer på kontoene i 5-serien, 6-serien, 7000-7606 og 7609-7999 som blir med i beløpet til innrapportering gjennom løsningen.

Har dere behov for å inkludere andre kontoer må dere ta kontakt for å få satt opp disse.

Beløp som rapporteres

Det skal rapporteres et beløp samlet per leverandør som er fakturert i løpet av inntektsåret. Beløpet skal rapporteres eksklusiv mva. og oppgis i hele kroner.

Hvis netto utbetaling til en næringsdrivende mottaker er kr 0 skal det ikke rapporteres noe.

Innlesing av utbetalinger fra fil

Merk at dersom dere leser inn utbetalinger til selvstendig næringsdrivende uten fast forretningssted fra fil, kan vi ikke tilby å levere XML-fil eksklusiv merverdiavgift. Om ønskelig kan vi fortsatt levere XML-filen, men dere må selv korrigere eventuelle beløp inklusiv merverdiavgift i XML-filen før innberetning til Skatteetaten.

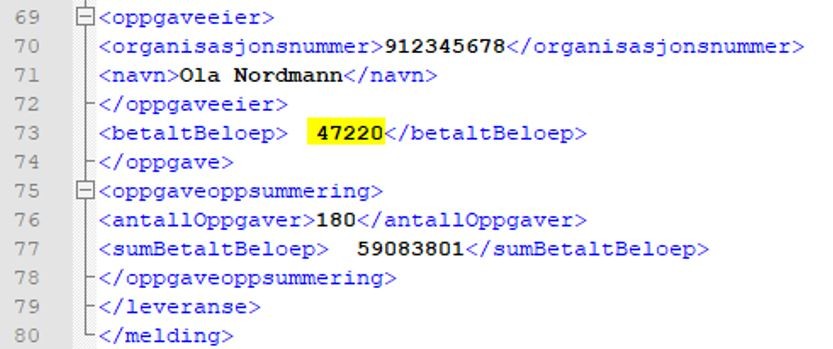

Korrigere XML-fil

XML-filen til Skatteetaten blir liggende på DFØ Fildel i mappen for rapporteringsåret under Rapporter/09 aarsoppgjoer», også etter at dere har hentet den for å innrapportere via skjema RF-1301 i Altinn.

Åpne og korriger filen i Notepad++.

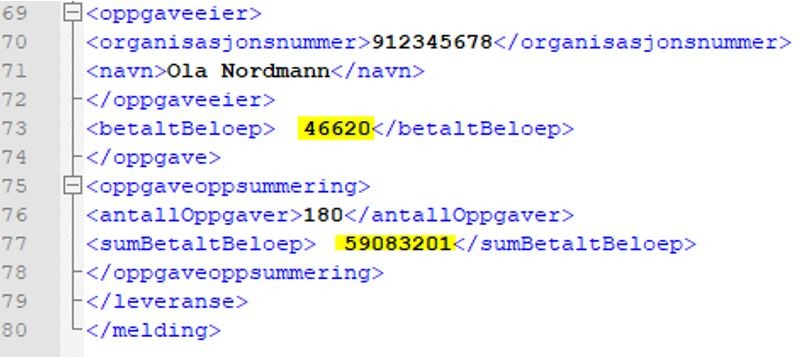

For eksempel om beløpet 47220 skal korrigeres med 600 på organisasjonsnummer 912345678 finner du beløpet for leverandøren:

Og endrer til korrekt beløp:

Merk at beløpet også må korrigeres i samlet sum for filen etter at du har korrigert leverandøren. Det vil si at 600 også må trekkes fra under oppgavesummeringen.

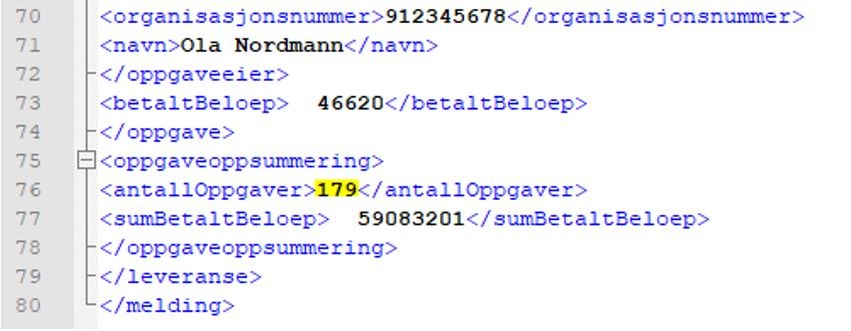

Om du sletter en leverandør må både sluttsummen og antall oppgaver korrigeres, eksempelvis fra 180 til 179:

Merk at dere må lagre som xml for å beholde formatet xml som er et krav på Altinn.

Husk også å sende korrigert/annullert årsoppgave.

DFØ Fildel

OpalCon ble i oktober 2022 erstattet av DFØ Fildel.

XML-fil, kopi av årsoppgaver og mal til manuell årsoppgave blir fra og med rapporteringsåret 2022 lagt på DFØ Fildel i mappe Rapporter / 09 aarsoppgjoer.

Brukerveiledning til DFØ Fildel finner du her.

Innsending i Altinn

Skjema

Det er to måter å sende inn oppgaver på i Altinn:

1. RF-1321 Betalinger til selvstendig næringsdrivende

Dette er et manuelt utfyllingsskjema ment for opplysningspliktige som har få oppgaver å levere. På grunn av begrensninger i Altinn bør du ikke sende inn flere enn cirka 50 oppgaver om gangen.

2. RF-1301 Tredjepartsopplysninger som vedlegg

I dette skjemaet kan du laste opp og sende inn en eller flere XML-filer med tredjepartsopplysninger.

Roller i Altinn

For å sende inn tredjepartsopplysninger via Altinn må du ha en Altinn-rolle på vegne av virksomheten du skal rapportere for.

For å logge inn i Altinn må du ha et norsk fødselsnummer eller D-nummer.

For å fylle inn skjemaet trenger du Altinn-rollen Regnskapsmedarbeider, Revisormedarbeider eller Regnskapsfører uten signeringsrett.

Signering krever rollen Begrenset signeringsrett.

Om virksomheten deres er revisorpliktig kreves rollen Revisorrettighet eller Ansvarlig revisor.

Dersom du som skal sende inn eller signere på vegne av virksomheten ikke har noen av disse rollene, må du få en annen person i virksomheten til å delegere den til deg. I Altinn kan dere administrere roller og rettigheter utover de delegeringer som allerede er gjennomført i Enhetsregisteret.

Ta kontakt med Altinn brukerstøtte dersom dere har spørsmål eller problemer med roller, rettigheter eller pålogging.

Formater og tekniske spesifikasjoner

Formatbeskrivelsen viser hvordan en XML-fil for rapportering av opplysninger om betalinger til selvstendig næringsdrivende skal bygges opp. Dokumentene med beskrivelser for formater og tekniske spesifikasjoner finner dere på Skatteetatens sider.

Feil i innsendte opplysninger

Hvis feilen oppdages før fristen for korrigering 1. mars, kan denne korrigeres i XML-fil. Skjema og XML-fil må da sendes inn på nytt. Hvis dere har benyttet manuelt skjema, sendes dette inn på nytt for aktuelle oppgave.

Oppdages feilen etter fristen 1. mars må Skatteetaten kontaktes.

Korrigering av oppgaver

For å korrigere opplysninger i en innsendt oppgave må oppgaven sendes inn på nytt med samme unike identifikator som den opprinnelige oppgaven.

Den unike identifikatoren er satt sammen av:

- Inntektsår

- Oppgavegivers (deres) organisasjonsnummer

- Oppgaveeiers (vederlagsmottakers) organisasjons- eller fødselsnummer

Når oppgaven mottas av Skatteetaten, vil den erstatte tidligere innsendt oppgave. Den siste innsendte oppgaven er den som blir gjeldende.

Eksempler på typiske feil og hvordan de skal korrigeres:

- Feil beløp

Eksempel: Dere avdekker at det er levert feil beløp på 3 av 40 oppgaver etter innlevering.

Beløp kan korrigeres i XML-fil og dere kan levere denne (som inneholder alle 40 oppgaver) på nytt med skjema RF-1301. - Dublett

Dere får tilbakemelding fra Skatteetaten om at oppgaver har blitt avvist i dublettkontroll.

Dersom samme organisasjonsnummer ligger registrert på flere leverandører i Unit4 ERP og de blir merket med bekreftet oppgaveplikt, vil de bli summert hver for seg i XML-filen. Dersom dette ikke korrigeres vil oppgave bli avvist ved levering.

Stoppes leveransen i dublettkontrollen, må dere korrigere leverandøren (vederlagsmottaker) som ligger dobbelt og sende inn på nytt med ett samlet totalbeløp. - Uidentifisert

Dere får tilbakemelding fra Skatteetaten om at oppgaveeier ikke kan identifiseres.

Dersom organisasjons- eller fødselsnummer mangler i leverandørregisteret vil det bli produsert et dummynummer 000000000. Et organisasjonsnummer med mellomrom vil av systemet bli tolket som et fødselsnummer og legge til en “fødselsnummertag” i XML-fil. Oppgaver med ugyldig eller manglende organisasjons- eller fødselsnummer vil bli avvist av Skatteetaten.

Oppgavene må rapporteres på nytt med korrekt organisasjons- eller fødselsnummer.

For veiledning på hvordan å korrigere i XML-fil, se spørsmålet over «Hvordan korrigere i XML-fil». Trenger dere bistand til å korrigere i XML-fil kan dere ta kontakt med DFØ.

Slette opplysninger med feil

Hvis en oppgave sendes inn med et organisasjons- eller fødselsnummer som tilhører feil person/oppdragstaker, må oppgaven slettes.

Oppgaven rapporteres på nytt med beløpet satt til 0. Samtidig må ny oppgave med korrekt organisasjons- eller fødselsnummer og beløp leveres.

For sen eller manglende levering

Dersom dere ikke leverer oppgaver innen fristen, kan Skatteetaten ilegge dere tvangsmulkt.

Opplysninger anses ikke levert når de:

- er helt uteblitt.

- er sendt eller levert til lokalt skattekontor.

- mangler 11-sifret fødselsnummer eller D-nummer for personlige skattepliktige.

- mangler 9-sifret organisasjonsnummer.

- mangler fullt navn, adresse, og landkode til personer som ikke er tildelt fødsels- eller organisasjonsnummer.

- er levert på en måte som ikke følger Skatteetatens bestemmelser.

Vedtak om tvangsmulkt sendes ut noen dager etter ordinær frist med orientering om at mulkt vil løpe fra en bestemt fremtidig dato hvis opplysningene ikke blir levert. Tvangsmulkten utgjør 1 rettsgebyr per dag opplysningene uteblir, og opp til 50 rettsgebyr.

Dere unngår tvangsmulkt ved å levere opplysningene innen den nye fristen som er gitt i vedtaket. Da starter ikke den varslede tvangsmulkten å løpe.

Oppbevaringspliktig regnskapsmateriell

Dere skal oppbevare en kopi av årsoppgave, eventuelle korrigerte årsoppgaver, og kvitteringen dere mottar fra Skatteetaten på rapporteringen i Altinn som regnskapsmateriell.

Hva brukes opplysningene til

Opplysningene som rapporteres til Skatteetaten benyttes til produksjon av Skattemeldingen for næringsdrivende. For at skattepliktig skal få riktig beløp forhåndsutfylt i skattemeldingen, må Skatteetaten ha mottatt opplysningene senest innen 1.mars i skattefastsettingsåret.

Når samlet rapportert beløp fra alle opplysningspliktige utgjør minst 50 000 kroner for den enkelte næringsdrivende (oppdragstaker), vises dette i skattemeldingen på siden for foreløpig skatteberegning. Den næringsdrivende skal føre opptjente driftsinntekter i næringsoppgaven eller i næringsrapport skatt.

Aktuelt regelverk

Aktuelt regelverk for rapportering av selvstendig næringsdrivende uten fast forretningsadresse er:

- Skatteforvaltningsloven §7-10 bokstav e

- Skatteforvaltningsloven §7-12

- Skatteforvaltningsloven §7-13

- Skatteforvaltningsloven §14-1

- Skatteforvaltningsloven §14-7

- Skatteforvaltningsforskriften §7-10-23 til §7-10-25

- Skatteforvaltningsforskriften §7-12-1

- Skatteloven §5-1

- Skatteloven §5-30

Ønsker dere hjelp fra DFØ?

Vi ber om tilbakemelding innen 1. oktober dersom dere ønsker å motta denne tjenesten. Vi tilbyr denne tjenesten uten ekstra kostnad for våre kunder.

Mottok dere denne tjenesten for selvstendig næringsdrivende uten fast forretningssted forrige inntektsår, trenger dere ikke si i fra på ny.

Frister

Merking av leverandører og kontroller

2. januar: Frist for å merke leverandører for årskontroll.

Faktura med fakturadato fra 1. januar til 31. desember kontrolleres for merverdiavgift. Vi anbefaler at dere merker leverandører fortløpende gjennom året.

22. januar: Frist for å kontrollere spørring DFØ Tredjepartsopplysninger SNU.

Gi DFØ beskjed om hvilke leverandører det ikke skal sendes ut årsoppgaver til, og eventuelle korrigeringer som må foretas i xml-fil.

Se egen veiledning for spørringen DFØ Tredjepartsopplysninger SNU (hovedbok).

31. januar: DFØ legger årsoppgaver og xml-fil på DFØ-fildel (OpalCon).

Skatteetatens frister

15. februar: Frist for levering av tredjepartsopplysninger og utsendelse av årsoppgave til den skattepliktige. Rapporteringen åpner 3. januar.

1. mars: Frist for å korrigere feil i innsendte tredjepartsopplysninger.

Vi gjør oppmerksom på at det ikke blir gitt utsettelse på innleveringsfristen. Dersom dere får problemer med å overholde innleveringsfristen skal Skatteetaten kontaktes via e-postadresse: [email protected].

Tips

Bruk browserspørring for å holde oversikt over leverandører merket med bekreftet oppgaveplikt, status og organisasjonsnummer. Denne spørringen finner du ved å søke på DFØ tredjepartsopplysninger. Se egen veiledning for spørringen DFØ Tredjepartsopplysninger (leverandør).

Se Skatteetatens veiledning for mer informasjon om innrapportering av tredjepartsopplysninger.