Her finner du veiledning om å utforme hovedelementene i en tilskuddsordning og presentere dem for Stortinget. Du lærer også å fastsette regelverk og forskrift for tilskuddsordningen og å organisere tilskuddsforvaltningen.

Dette steget er departementets hovedansvar, men tilskuddsforvalteren bidrar ofte i arbeidet. Utformingen av tilskuddsordningen legger rammene for den videre forvaltningen av ordningen.

Før arbeidet med å utforme tilskuddsordningen starter, er det lurt å tenke gjennom:

- Er det satt av godt med tid til hele prosessen fra utforming av hovedelementene, høring og fastsetting av regelverk?

- Er utredningen av tilskuddsordningen god nok som grunnlag for å utforme hovedelementene i tilskuddsordningen?

- Er prosessen tilpasset arbeidet med statsbudsjettet? Det kan også være behov for tid til justeringer etter bevilgningsvedtaket, for eksempel i regelverket for ordningen – før utlysning og behandling av søknader.

Departementet skal utforme hovedelementene i en tilskuddsordning etter en konkret vurdering for den enkelte ordningen. Hovedelementene skal ses i nøye sammenheng med hverandre.

En utredning gir et godt grunnlag for å formulere hovedelementene, og sikrer at de henger godt sammen. Departementet har overordnet ansvar for kvaliteten på beslutningsgrunnlag innenfor egen sektor og at utredningsinstruksen følges. Se:

Utforme hovedelementene

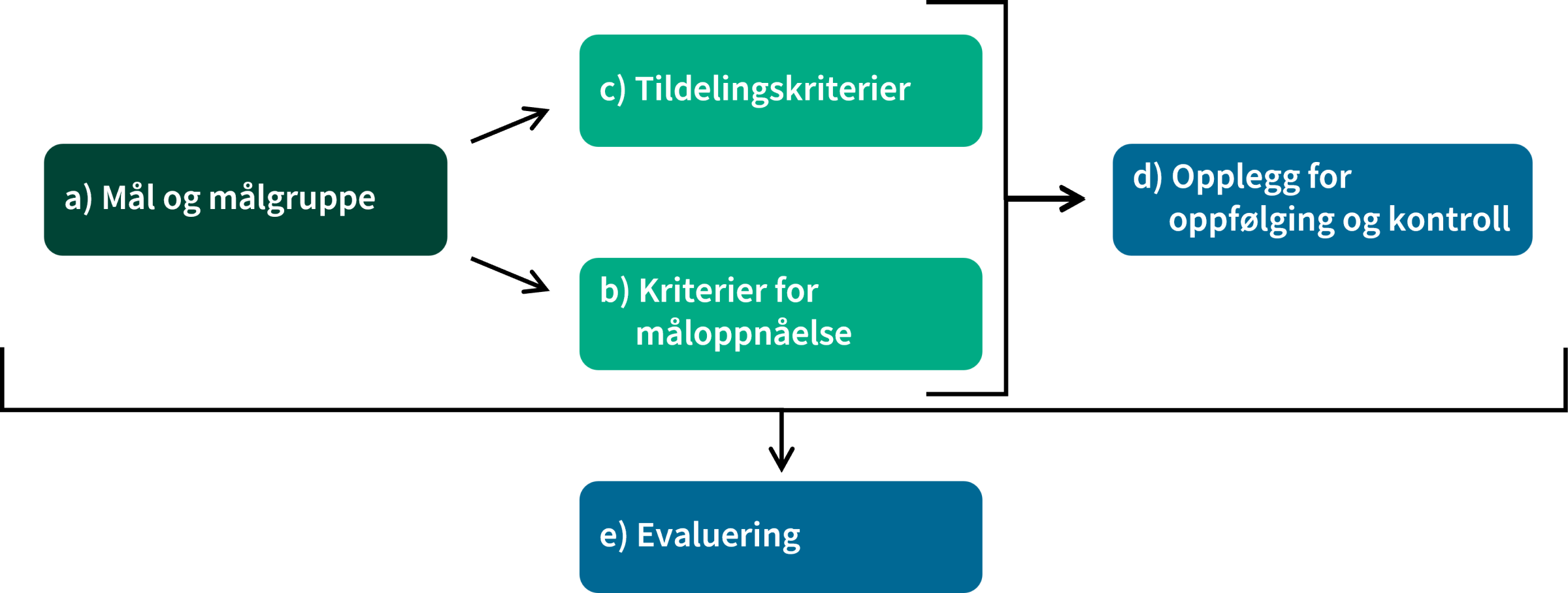

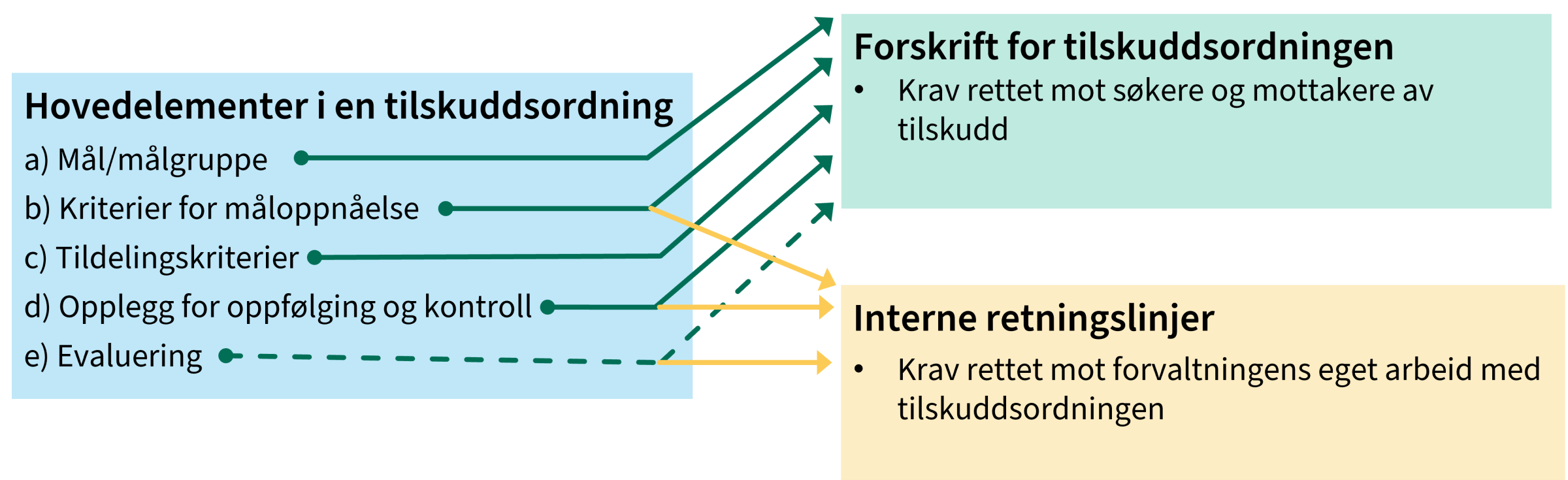

Bestemmelsene beskriver de fem hovedelementene i en tilskuddsordning:

6.2.1 Hovedelementene i en tilskuddsordning

Departementet skal utforme hovedelementene i en tilskuddsordning omtalt nedenfor. Utformingen skal skje etter en konkret vurdering for den enkelte ordningen. Hovedelementene skal vurderes i nøye sammenheng med hverandre.

a) Mål og målgruppe for tilskuddsordningen

Departementet skal i tilknytning til bevilgningsforslag utarbeide mål som tydeliggjør hva staten ønsker å oppnå med tilskuddsordningen, og hvilken målgruppe ordningen tar sikte på.

b) Kriterier for måloppnåelse

For å følge med på måloppnåelsen i tilskuddsordningen, skal departementet utarbeide kriterier for måloppnåelse. Måloppnåelsen kan belyses kvalitativt eller kvantitativt, jf. pkt. 6.3.6.

c) Tildelingskriterier

Departementet skal utarbeide kriterier for tildeling. Tildelingskriteriene skal gi grunnlag for å avgrense hvem som er potensielle tilskuddsmottakere og fastsette tilskuddsbeløp, samt gi føringer for hva tilskuddet kan brukes til.

d) Opplegg for oppfølging og kontroll

Departementet skal utarbeide et opplegg for kontroll med opplysninger som legges til grunn for tildeling eller inngår i etterfølgende rapportering, jf. pkt. 6.3.8.

e) Evaluering

Departementet har ansvar for at tilskuddsordninger blir evaluert, jf. pkt. 6.5.

Mål og målgruppe for tilskuddsordningen

Mål skal beskrive hva staten ønsker å oppnå med tilskuddsordningen, og hva som er ønsket tilstand for de som ordningen skal ha effekt for. Målet bør formuleres som en positiv tilstand og angis på bruker- eller samfunnseffektnivå, altså til høyre i resultatkjeden.

- Brukereffekt er varige endringer hos målgruppen, for eksempel endring i situasjon, atferd eller ytre forhold hos målgruppen.

- Samfunnseffekt er effekter på samfunnsnivå som følger av endringer hos målgruppen.

Hvis målet for tilskuddsordningen kun er satt på samfunnseffektnivå, kan det ta tid før effekten av tilskuddet vises, og det kan være utfordrende å isolere effekten av tilskuddsordningen. Dere kan da vurdere om målet skal brytes ned slik at dere også utformer mer konkrete delmål som gjelder brukereffekter, produkter eller tjenester. Se mer veiledning om mål:

Målgruppe er den gruppen eller de gruppene i samfunnet tilskuddsordningen skal ha effekt for, de som tilskuddsordningen skal ivareta, påvirke eller komme til gode. Ofte vil det være hensiktsmessig å beskrive målgruppen sammen med målet, f.eks.: Barn og unge har gode svømmeferdigheter. For de fleste tilskuddsordninger vil ikke målgruppen være de samme som mulige tilskuddsmottakere.

Hvilke tjenester eller produkter midlene skal finansiere, eller hvem som er mulige tilskuddsmottakere, vil som regel ikke være en del av målet, men inngå i tildelingskriteriene (hovedelement c). Noen ganger vil målgruppe og tilskuddsmottakere være de samme og kan da beskrives sammen med målet.

Kriterier for måloppnåelse

Departementet skal formulere kriterier for måloppnåelse for å belyse og følge med på graden av måloppnåelse i tilskuddsordningen. Kriteriene skal utformes med utgangspunkt i målet og eventuelle delmål for ordningen.

Forvaltningen har ansvar for å sikre god måloppnåelse

Både departementet og tilskuddsforvalteren har ansvar for å sikre god måloppnåelse for tilskuddsordningen som helhet. Den enkelte tilskuddsmottakeren har ansvar for resultater og måloppnåelse for sin tildeling.

Kriteriene for måloppnåelse klargjør hvilken type informasjon forvaltningen må innhente for å følge med på måloppnåelse for ordningen, og for å rapportere om oppnådde resultater. Kriteriene bør være så presise at de kan følges opp uten uforholdsmessig store kostnader. Måloppnåelsen kan belyses kvalitativt eller kvantitativt.

Departementet bruker denne informasjonen for å rapportere videre til Stortinget, jamfør kravene i bevilgningsreglementet § 9 om å rapportere om oppnådde resultater i budsjettforslaget. Se mer om dette i:

Kilder til informasjon om måloppnåelse

Det er gjerne to hovedtyper kilder som kan gi informasjon om måloppnåelse:

- rapportering fra tilskuddsmottakerne

- andre kilder som for eksempel statistikk, registerdata eller evalueringer

6.3.6 Informasjon om måloppnåelse

Tilskuddsforvalteren skal, med utgangspunkt i de fastsatte kriteriene for måloppnåelse jf. pkt. 6.2.1 bokstav b, innhente informasjon fra tilskuddsmottakere eller andre kilder som gjør det mulig å vurdere graden av måloppnåelse for ordningen.

Kravene til rapportering fra tilskuddsmottakere skal ikke gis større omfang enn at de står i rimelig forhold til tilskuddet. Det skal også tas hensyn til de praktiske mulighetene mottakerne har for å skaffe informasjon.

Kriterier for måloppnåelse er utgangspunkt for rapporteringskrav til tilskuddsmottakerne.

Kriterier for måloppnåelse bør også utformes med sikte på kommende evalueringer. Informasjonen som innhentes med utgangspunkt i kriteriene, bør ses i sammenheng med informasjon som eventuelt hentes inn i forbindelse med en evaluering.

Eksempler på mål og kriterier for måloppnåelse

Tilskudd til hjelpetelefon

Målet er at mennesker som opplever vansker knyttet til psykisk helse, rus eller vold har fått lettet sin livssituasjon, eller styrket evnen til å håndtere den.

Kriterier for måloppnåelse

Brukernes egenrapportering på i hvilken grad

- de føler seg hjulpet

- de føler seg lyttet til på en respektfull og fordomsfri måte

- de føler at det er trygt å kontakte tjenesten

- det er lett å finne fram til tjenesten

- de får tilstrekkelig rask hjelp

Tilskudd til utleieboliger

Mål: Vanskeligstilte på boligmarkedet skal kunne skaffe seg og beholde en egnet bolig.

Delmål: Bidra til flere egnede utleieboliger for vanskeligstilte på boligmarkedet.

Kriterier for måloppnåelse

Følgende kriterier legges til grunn for å vurdere måloppnåelsen av ordningen:

- Antall kommunalt disponerte utleieboliger for vanskeligstilte.

Tilskudd til aktivitetssentre for eldre

Målet er at eldre opplever sosialt fellesskap og er i aktivitet, og at de opplever mindre ensomhet, passivitet og sosial tilbaketrekking.

Kriterier for måloppnåelse

- Antall sentre, aktiviteter og deltakere viser deltakelse.

- Alder på deltakerne viser om målgruppen nås.

- Brukerundersøkelse om opplevd situasjon viser om aktivitetene bidrar til målet.

Tildelingskriterier

Tildelingskriteriene skal utformes slik at de understøtter målet med tilskuddsordningen. De skal

- gi grunnlag for avgrensning av hvem som er potensielle tilskuddsmottakere

- gi føringer for hva tilskuddet kan brukes til

- gi holdepunkter for hvordan tilskuddsbeløpet til den enkelte mottaker skal fastsettes/beregnes

Avgrensningene av hvem som er potensielle mottakere, formuleres gjerne som betingelser søkeren må oppfylle for å bli vurdert som mottaker av midlene.

Hvem som er mulige tilskuddsmottakere og hva tilskuddet kan brukes til, skal henge tydelig sammen med ordningens mål og målgruppe.

Kriteriene for å fastsette tilskuddsbeløpet kan være kvantitative eller skjønnsmessige.

Stor grad av skjønn i tildelingskriteriene gir mye myndighet og ansvar til saksbehandleren, og kan også kreve mer tid i vurderingen av søknadene.

Opplegg for oppfølging og kontroll

Departementet utformer opplegget for oppfølging og kontroll som inngår i regelverket for ordningen. Innenfor disse rammene er det som regel behov for at tilskuddsforvalteren selv etablerer mer konkrete rutiner for forvaltningen av tilskuddsordningen.

Tilskuddsforvaltere (både underliggende virksomheter og enheter utenom statsforvaltningen) skal utføre sine oppgaver i henhold til bestemmelsene om internkontroll, jamfør reglementet for økonomistyring i staten § 14 Internkontroll og § 15 Kontroll av underliggende virksomheter og andre som utøver forvaltningsmyndighet samt tilskuddsmottakere. Bestemmelsene utdyper hovedreglene i reglementet:

6.3.8.2 Kontroll av informasjon fra søkere og mottakere av tilskudd

Tilskuddsforvalteren skal kontrollere informasjonen søkeren sender inn som har betydning for søknadsbehandlingen. Tilskuddsforvalteren skal videre kontrollere rapporter som mottakeren senere sender inn om måloppnåelsen, jf. pkt. 6.3.6. Gjennomførte kontrolltiltak skal dokumenteres på en

tilfredsstillende måte.

Kontrollen skal tilpasses den enkelte tilskuddsordningen og målet med den. Kontrollen skal ha et rimelig omfang i forhold til nytten og kostnadene ved kontrollen.

Tilskuddsforvalteren skal kartlegge henholdsvis risiko for at det oppstår feil på grunn av problemer med fortolkning av tilskuddsvilkårene og risiko for uregelmessigheter. Ut fra en vurdering av det samlede risikonivået og hva som er de vesentligste risikomomentene, skal det fastsettes hvilke kontrollpunkter som er mest aktuelle, og hvem som skal foreta kontrollen.

Det enkelte departement må vurdere om tjenester fra statsautorisert revisor skal inngå i opplegget for oppfølging og kontroll for tilskuddsordningen.

Formål med oppfølging og kontroll

Oppfølging og kontroll i en tilskuddsordning skal sikre

- at riktig mottaker i søknadsbehandlingen får tildelt riktig beløp på riktige vilkår

- at tilskuddsmottakeren bruker midlene i tråd med vilkårene for tildelingen

- at tilskuddsordningen gir resultater og effekter (måloppnåelse) som tilsiktet

Det er knyttet risiko til alle disse prosessene. Departementet må derfor vurdere hvilke tiltak for oppfølging og kontroll som er relevante for å redusere risikoen.

Rimelig omfang

Kontroll og oppfølging skal ha rimelig omfang i forhold til nytten og kostnaden, og være tilpasset den enkelte tilskuddsordning.

Rimelig omfang betyr blant annet at tilskuddsforvalteren ikke ber om mer informasjon i søknader og rapporter, enn det som er nødvendig for å tildele tilskudd og følge opp om vilkårene er oppfylt og at tilskuddet er korrekt brukt.

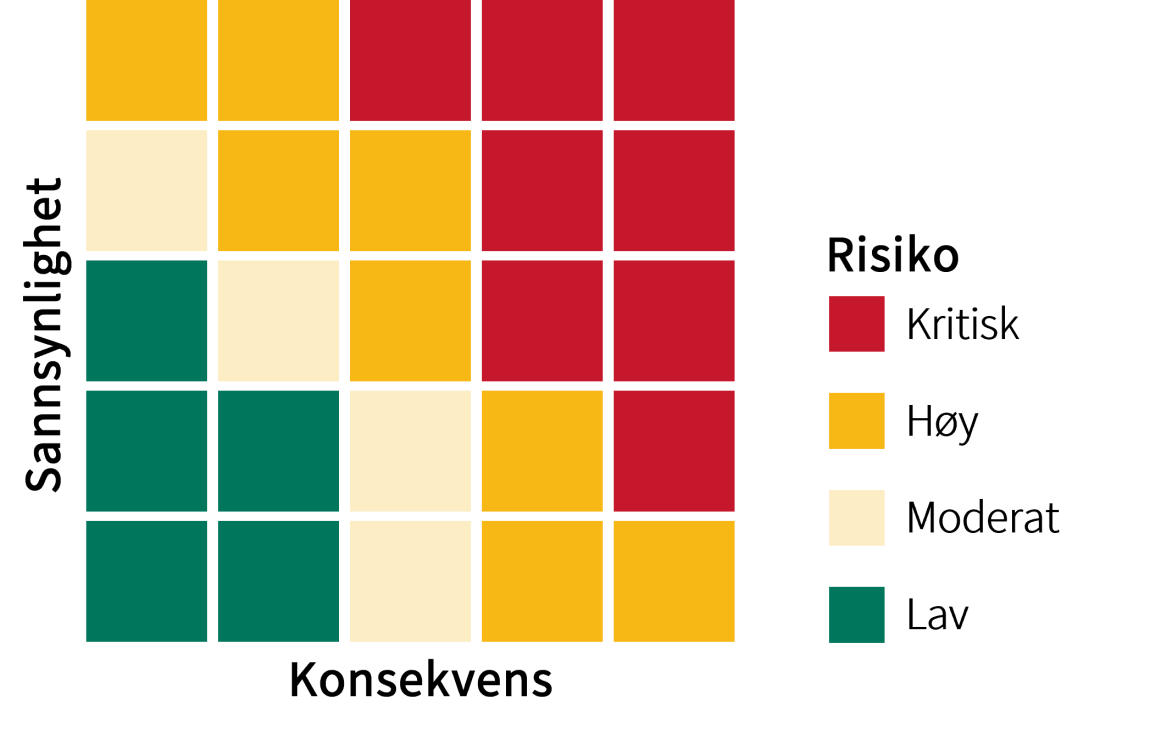

Risikoanalyse som utgangspunkt

En risikoanalyse av tilskuddsordningen er et godt utgangspunkt for å planlegge et effektivt og tilpasset opplegg for oppfølging og kontroll. Med utgangspunkt i mål, kriterier for måloppnåelse og tildelingskriterier, vurderer dere risikomomenter og fastsetter tiltak for kontroll og oppfølging for å sikre best mulig måloppnåelse. Vurdering av risikomomenter gjøres ofte parallelt med utformingen av de andre hovedelementene.

I risikoanalysen vurderer dere hvor stor konsekvens ulike risikomomenter kan få for måloppnåelsen, og hvor stor sannsynlighet det er for at de oppstår. Risikomomenter kan finnes både i utformingen av regelverket for ordningen, feil i saksbehandlingen og brudd på vilkår hos tilskuddsmottakerne.

For eksempel kan uklare tildelingskriterier føre til både feil mottaker og feil tilskuddsbeløp. Dette kan få store konsekvenser både for målet og målgruppen for tilskuddsordningen, men også for søkere som ikke får tilskudd de kunne ha fått. Klarspråk og tydelige kriterier er viktig for å unngå problemer med fortolkning av kriteriene.

Konsekvens må ses i sammenheng med sannsynlighet for at uønskede hendelser skjer. For å vurdere sannsynlighet, kan dere undersøke om det finnes liknende tilskuddsordninger dere kan hente erfaring fra. Ved nye søkergrupper eller mindre profesjonelle søkere, kan sannsynligheten for feil kanskje være større enn om mottakerne er kjente eller mer profesjonelle. Hvis søker eller mottaker kan få store økonomiske fordeler ved å oppgi feil informasjon, kan sannsynligheten være større for at det skjer.

Hvis dere vurderer konsekvensen av et risikomoment som lav, så kan det holde med et relativt enkelt kontrollopplegg. Men hvis sannsynligheten er stor for at det skjer ofte, så kan det tilsi at dere likevel bør etablere et bedre kontrollopplegg.

Av og til kan tilskuddsbeløpet finansiere flere prosjekter, da kan dere gjennom risikovurdering vurdere hvilke prosjekter eller prosjektregnskap som bør kontrolleres nærmere.

Ut fra hvilket kontrollomfang det er behov for, må dere vurdere type kontrolltiltak og hvem som skal gjennomføre kontrollen. Gjennomførte kontrolltiltak skal dokumenteres på en tilfredsstillende måte.

For å forebygge feil og mangler, bør tilskuddsforvalteren også ha rutiner for å veilede og etterspørre manglende informasjon.

Eksempel på kontrollhandlinger

Økonomiregelverket stiller krav til at det skal gjennomføres kontroll, men gir få føringer til hvordan kontrollen konkret skal gjøres. Her beskriver vi eksempler på konkrete kontrollhandlinger som kan gjøres av informasjonen i søknader og rapporter.

Kontroll av søknadene

Hvilke opplysninger som skal kontrolleres i søknadene, følger av tildelingskriteriene som er utformet for ordningen. Kriteriene er grunnlaget for å vurdere hvem som er aktuelle mottakere, hva tilskuddet kan brukes til og hvordan tilskuddsbeløpet skal fastsettes.

I mange tilskuddsordninger må også noen formelle krav være oppfylt for at søknaden skal vurderes. Slike krav kan være

- at søknaden er levert innen fristen

- at søknader må signeres av en person med en type myndighet eller rolle

- at søknaden skal inneholde nødvendig informasjon eller dokumentasjon

Forvalteren må også kontrollere at innholdet i søknaden virker rimelig og kan ligge til grunn for vedtak om tildeling. Denne kontrollen vil som regel være tett knyttet til vurderingen av søknadene.

Informasjon i søknadene kan i noen tilfeller være kontrollert av revisor.

Kontrollen kan føre til at søknader avvises og ikke behandles videre. Hvis mangelfulle søknader skal kunne avvises, må kravene til søknaden være fastsatt i regelverket for ordningen. Se mer om å avvise søknader i veiledningsnotatet "Om forvaltningslovens og økonomiregelverkets krav til utformingen og forvaltningen av statlige tilskuddsordninger" (heretter "veiledningsnotatet"):

Kontroll av rapportene

Krav til rapportene fra tilskuddsmottakerne vil følge av kriteriene for måloppnåelse og vilkår som settes i tilskuddsbrevet. Kontroll av rapportene fra tilskuddsmottakerne kan typisk være å kontrollere at formelle krav til rapportering er oppfylt, at informasjonen viser hva tilskuddsmidlene er brukt til og at bruken er i henhold til vilkårene.

Kontroll av at formelle krav er oppfylt, kan være å kontrollere at

- rapporten er sendt innen fristen

- rapporten er korrekt utfylt

- påkrevd dokumentasjon følger med

- rapport og dokumentasjoner er korrekt undertegnet og attestert av personer som har myndighet til dette

- regnskapet viser bruk av tilskuddsbeløpet eller også hele virksomhetens aktivitet

Informasjon om bruken av tilskuddsmidlene kan være

- dokumentasjon av forbruk av midler (for eksempel regnskapsinformasjon) og framdrift i arbeidet

- informasjon som belyser måloppnåelse

- revisorattestasjon eller rapport fra revisor om avtalte kontrollhandlinger

Regnskapet fra tilskuddsmottaker kan kontrolleres ved å ta stikkprøver av posteringer som er ført i regnskapet mot underlagdokumentasjon, for å kontrollere om det er riktig bruk av tilskuddsmidlene. Hvor høy risikoen er, avgjør hvor mange stikkprøver dere bør ta. Er det stor risiko for brudd på vilkår, kan det være aktuelt å kontrollere hele regnskapet.

Kontroll av om tilskuddet når fram til de riktige tilskuddsmottakerne (korrekt mottaker) og om tilskuddsmottakerne tildeles og mottar tilskuddsbeløp i samsvar med tildelingskriteriene (korrekt tilskuddsbeløp), gjøres hovedsakelig ved behandling av søknadene. Når dere kontrollerer rapportene, kan det være aktuelt å kontrollere at vilkårene for å få tilskudd, fortsatt er oppfylt. Det kan for eksempel dreie seg om at et tildelingskriterium er å være en frivillig organisasjon med et visst antall medlemmer, der det også er et vilkår i tilskuddsbrevet.

Det kan også være tilfeller der dere bør vurdere stedlig kontroll. Det vil si at dere besøker tilskuddsmottaker for å se hva pengene faktisk har gått til. Dette er et inngripende tiltak som må være hjemlet i regelverket for tilskuddsordningen, se mer om mulige reaksjonsformer under.

Hvis tilskuddsmottakeren ikke har levert i tråd med de formelle kravene, bør tilskuddsforvalteren ha rutiner for hvordan dette skal følges opp. Vær oppmerksom på likebehandling, slik at liknende forhold følges opp på tilsvarende måte.

Andre metoder som intervju og analyse, kan også si noe om riktig bruk av tilskuddsmidlene.

Kontroll før utbetaling og rapportering underveis

For å ha god kontroll på tilskuddsmidlene vil det ofte være hensiktsmessig å stille vilkår om at tilskuddsmottakeren skal rapportere om framdrift eller resultater før neste delutbetaling. Dere må da kontrollere om mottakeren har sendt inn dokumentasjonen det er stilt vilkår om. For å kunne stoppe utbetalingen dersom tilskuddsmottaker ikke oppfyller fastsatte vilkår, bør kontrollene i størst mulig grad legges i forkant av neste, eventuelt siste delutbetaling.

Dere må også vurdere hvem som skal gjennomføre kontrollen. Typisk vurdering vil være om forvalteren skal gjennomføre kontrollen selv, eller om dere skal bruke revisortjenester til enkelte kontrollhandlinger.

Har dere valgt å bruke tjenester fra revisor, påvirker det behovet for egne kontrollhandlinger, avhengig av om revisor har avdekket feil eller mangler som må følges opp.

Tidspunkt for oppfølging og kontroll må også planlegges. Oppfølging underveis vil være forebyggende og etterkontroll vil være avdekkende.

Frafall av rapporteringskrav til kommuner og fylkeskommuner

Ifølge bestemmelsene 6.4.1 skal krav til rapportering fra kommuner og fylkeskommuner på tildelinger fra øremerkede tilskudd under 1 million kroner, som hovedregel frafalles.

Reaksjonsformer ved brudd på vilkår

Opplegget for oppfølging og kontroll bør også inneholde reaksjonsformer ved brudd på vilkårene for tildeling av tilskudd, hvis dette er aktuelt. Se mer i veiledningsnotatet:

Opplegget for oppfølging og kontroll bør også gi holdepunkter for hvordan uforutsette hendelser skal håndteres, som sykdom og menneskelige feil.

Bruk av tjenester fra revisor

Revisor kan brukes for å sikre tillit til informasjon fra tilskuddsmottaker, og kan redusere kontrolltiltakene for tilskuddsforvalter.

Departementet kan rådføre seg med Revisorforeningen eller revisor for å vurdere om tjenester fra revisor skal brukes og eventuelt hvilke tjenester. Det kan være nyttig å kontakte representanter for de potensielle tilskuddsmottakerne for å få brukerinnsikt og vurdere hva som er hensiktsmessige tjenester fra revisor. Krav om bruk av tjenester fra revisor må vurderes for hver enkelt tilskuddsordning ut fra risiko, kostnad og nytten tjenesten vil gi.

I kontroll av søknadene kan revisor brukes til kontrollhandlinger. Dere må da:

- ta hensyn til hvilken informasjon revisor praktisk sett vil ha mulighet for å kontrollere

- ta stilling til hvilke kontrollhandlinger det er relevant å bruke basert på denne vurderingen

Rapport fra revisor om avtalte kontrollhandlinger kan blant annet brukes som grunnlag for å vurdere om mottakere skal få tilskudd og hvor mye. Hvis for eksempel antall medlemmer i en organisasjon er avgjørende for tilskuddsbeløpet, kan det være hensiktsmessig å bruke revisor for å sikre tillit til antall medlemmer som oppgis i søknaden.

Tjenester fra revisor brukes imidlertid mest i den etterfølgende kontrollen av rapportering og dokumentasjon på bruken av tilskuddet. Departementet må tenke gjennom hvilken type tjeneste fra revisor som er best egnet for den aktuelle ordningen. Hvis dere krever at tilskuddsmottaker bruker tjenester fra revisor, vær oppmerksom på det vil være en kostnad for tilskuddsmottakeren.

Revisor kan levere tjenester i form av attestasjonsoppdrag (revisjon) eller avtalte kontrollhandlinger. Hvilken revisjonstjeneste revisor skal levere, må stå i regelverket for ordningen hvis tjenesten gjelder informasjon i søknaden. Hvis tjenesten gjelder informasjon i rapportene, bør det også stå i regelverket for ordningen som en generell opplysning, og skal stå i tilskuddsbrevet som et vilkår for tildeling av tilskuddet.

Attestasjonsoppdrag

Hvis revisor reviderer et regnskap eller del av et regnskap fra en tilskuddsmottaker, gjennomfører revisor attestasjonsoppdrag etter standarder for finansiell revisjon, og kan gi en mening (konklusjon) om regnskapet eller del av et regnskap. Revisor har også mulighet til å attestere og konkludere på ikke-finansiell rapportering etter standarder for ikke finansiell-rapportering. Attestasjonsoppdrag er ofte mer omfangsrike enn avtalte kontrollhandlinger, og koster mer. Men i enkelte tilfeller kan det være viktig å sikre tillit til hele eller en del av regnskapet og derfor få revisors mening om dette.

Avtalte kontrollhandlinger

Ved avtalte kontrollhandlinger derimot, gir ikke revisor en mening om hele regnskapet eller deler av regnskapet. Revisor kan for eksempel kontrollere en transaksjonsklasse som det er avtalt å gjennomføre kontrollhandlinger på. Revisor informerer da kun om avvik/ikke avvik og hvilke kontroller som er gjennomført. Tilskuddsforvalteren må selv gjøre seg opp en mening om funnene.

Hvis revisor skal gjennomføre kontrollhandlinger på informasjonen fra tilskuddsmottaker, må det tydelig framgå hva revisor skal kontrollere. Avtalte kontrollhandlinger betyr at revisor gjennomfører de handlingene som er avtalt mellom revisor og oppdragsgiver. Kontrollhandlingene kan gjennomføres på finansiell informasjon, men også ikke- finansiell informasjon.

I tilskuddsordninger med tildeling av lave tilskuddsbeløp, er det et alternativ å sette en nedre grense for når bruk av tjenester fra revisor skal kreves.

Andre enn revisor som gjennomfører kontroller

Hvis dere vurderer å be mottakerne om å bruke andre enn en revisor til å gjennomføre kontroll, for eksempel en regnskapsfører, er det viktig å være klar over at de ikke er underlagt samme uavhengighetskrav, kvalifikasjonskrav og krav til å gjennomføre kontrollen etter profesjonelle standarder som en revisor er. Derfor vil ikke slik kontroll gi samme type tillit som en revisor kan gi.

Evaluering

Departementet har hovedansvar for at tilskuddsordninger og enkeltstående tilskudd blir evaluert, jamfør bestemmelsene punkt 6.2.1 og 6.5.

Dere bør vurdere hvordan en tilskuddsordning er tenkt evaluert, allerede i utredningen og utformingen av ordningen.

6.5 Evaluering

Frekvens og omfang av evalueringer skal ta utgangspunkt i en vurdering av risiko og vesentlighet for den enkelte tilskuddsordningen eller det enkeltstående tilskuddet, herunder hvor omfattende og viktig ordningen eller tilskuddet er, kvaliteten på og omfanget av øvrig rapportering og i hvilken grad det er mulig å beskrive de årlige resultatene. Evalueringer må vurderes i sammenheng med kravene som stilles til rapportering, jf. pkt. 6.3.6. Ressursene som brukes på evalueringer, skal ha et rimelig omfang i forhold til forventet nytte av informasjonen som fremkommer.

Virksomheten skal sørge for at evalueringer som er gjort tilgjengelig for allmennheten, blir avlevert til Nasjonalbiblioteket i tråd med pliktavleveringslova § 4. Avlevering i henhold til pliktavleveringslova § 4 er ivaretatt ved digital avlevering eller innsamling til kudos.dfo.no.

Departementet skal ved utgangen av hvert år sende Riksrevisjonen en oversikt over tilskuddsordninger som er blitt evaluert.

Frekvens og omfang av evalueringer baseres på en vurdering av risiko og vesentlighet for den enkelte tilskuddsordningen.

Opplegget for evaluering må også vurderes i forhold til den informasjonen tilskuddsforvalter får i rapporter fra tilskuddsmottakerne og andre kilder. Se:

Vurdere hovedelementene i nøye sammenheng med hverandre

Hensiktsmessig og effektiv tilskuddsforvaltning forutsetter at hovedelementene er tydelig formulerte og har en logisk sammenheng. Dette bør vektlegges allerede i utredningen.

Målformuleringen er sentral for utforming av de andre hovedelementene, og må uttrykkes på en måte som gjør det mulig å vurdere om målet nås og ordningen bidrar til ønsket effekt.

Kriterier for måloppnåelse utledes fra mål og målgruppe. Tildelingskriteriene skal utformes slik at de sikrer måloppnåelse og effekt for målgruppen.

Opplegget for oppfølging og kontroll skal være tilpasset vurdert risiko i den enkelte ordningen og må derfor ses i lys av de øvrige elementene.

Vurderingen av behovet for evaluering av en tilskuddsordning gjøres på bakgrunn av hovedelementene fra a) til d) og bør planlegges allerede i utredningen.

Figuren viser sammenhengen mellom hovedelementene i en tilskuddsordning.

Tenk igjennom

- Er hovedelementene og sammenhengen mellom dem tilstrekkelig utredet og god?

- Er hovedelementene utformet slik at regelverket gir gode rammer for forvaltningen av tilskuddsordningen?

- Hvordan sikre god dialog mellom departementet og kommende tilskuddsforvalter for å sikre at utformingen av hovedelementene fungerer som gode rammer for forvaltning av tilskuddsordningen?

Presentere for Stortinget

Departementet skal presentere hovedelementene i tilskuddsordningen for Stortinget sammen med forslaget til bevilgning. Det gjøres som regel i budsjettproposisjonen Prop. 1 S. Innholdet i presentasjonen og Stortingets vedtak blir førende for regelverket for ordningen.

6.2.2 Presentasjon for Stortinget

Departementet skal presentere hovedelementene omtalt i pkt. 6.2.1 og

sammenhengen mellom dem når det fremmes forslag for Stortinget om en ny

tilskuddsordning. Forslaget skal begrunnes i tråd med bevilgningsreglementet § 9. Omfanget av omtalen skal vurderes ut fra hvor omfattende og viktig tilskuddsordningen er.

Ved forslag om ny årlig bevilgning til en eksisterende tilskuddsordning kan det

alternativt vises til premissene for tidligere bevilgningsvedtak (i budsjett-

proposisjonen og stortingskomiteens innstilling). Hovedelementene må imidlertid

vurderes og presenteres på nytt med jevne mellomrom.

Departementet skal i budsjettproposisjonen rapportere om resultater som er

oppnådd ved tilskuddsordningen i forhold til fastsatte mål.

Departementet presenterer tilskuddsordningen for Stortinget i budsjettforslaget som legges fram i begynnelsen av oktober hvert år.

Departementene fremmer hver sin budsjettproposisjon til Stortinget. Disse heter Prop. 1 S med årsangivelse og departementets navn.

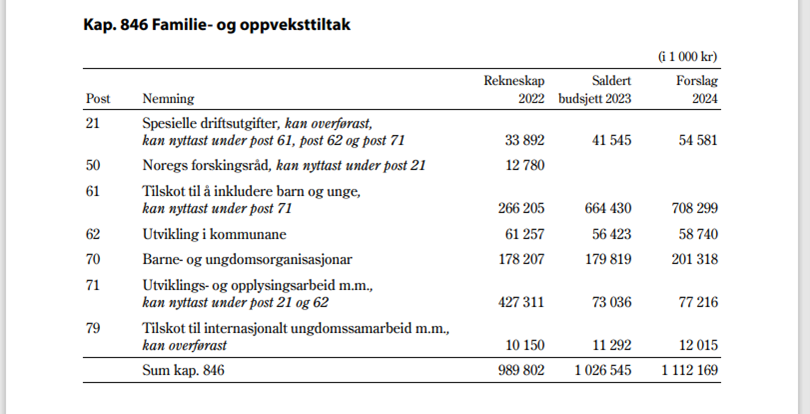

Ifølge rundskriv R-101 Statens kontoplan for statsbudsjettet og statsregnskapet, skal departementene bruke utgiftspostene 50–87 (overføringer til andre, herunder tilskudd) for forslag om bevilgning til tilskudd. Se mer i rundskriv R-101.

Presentasjonen til Stortinget er førende for innholdet i tilskuddsregelverket. Det er derfor viktig at teksten er godt gjennomarbeidet.

Etter at tilskuddsordningen er etablert og departementet foreslår ny bevilgning til ordningen påfølgende år, vil omtalen til Stortinget også inneholde rapport om oppnådde resultater siste år.

Omtalen av en tilskuddsordning i budsjettproposisjonen vil ha tre innholdselementer:

- presentasjon av hovedelementene i tilskuddsordningen

- rapportering på oppnådde resultater for siste regnskapsår

- budsjettforslag: beløpet som skal finansiere tilskuddsordningen kommende år og eventuelle andre budsjettfullmakter

Det kan være aktuelt å justere hovedelementene for en ordning fra et år til et annet. Slike justeringer må presenteres for Stortinget og ligge til grunn for bevilgningsvedtaket. Se:

Bevilgningsreglementet og hovedbudsjettskrivet

Bestemmelsene om presentasjon for Stortinget bygger blant annet på kravene i bevilgningsreglementet. Hovedbudsjettskrivet fra Finansdepartementet gir også føringer for utforming av budsjettproposisjonen. Det er nyttig å kjenne til disse dokumentene når presentasjonen til Stortinget skal utformes.

Bevilgningsreglementet er fastsatt av Stortinget og er det overordnede regelverket for budsjettarbeidet i Stortinget og i statsforvaltningen. Bevilgningsreglementet § 9 er særlig sentralt for tilskudd og presentasjonen for Stortinget:

«Det skal redegjøres for innholdet av og begrunnelsen for bevilgningsforslagene.

De resultater som tilsiktes oppnådd, skal beskrives. Det skal også gis opplysninger om oppnådde resultater for siste regnskapsår sammen med annen regnskapsinformasjon av betydning for vurdering av bevilgningsforslagene for neste budsjettår.»

Hovedbudsjettskrivet er et årlig rundskriv fra Finansdepartementet med retningslinjer for arbeidet med statsbudsjettforslaget (Prop 1 S) fra departementene. Rundskrivet viser til bevilgningsreglementet § 9 og presiserer at dette også gjelder for tilskudd som virkemiddel, se punkt 7.2.1 og 7.2.2 i rundskrivet. Hovedbudsjettskrivet gir ellers følgende retningslinjer for omtalen av tilskudd:

- Tilskudd skal omtales hvert år på den posten bevilgningen blir gitt over.

- Departementet skal presentere hovedelementene i en tilskuddsordning.

- Omtalen skal inneholde bevilgningsforslag for kommende år og oppnådde resultater for forrige år.

Stortinget fatter budsjettvedtak

Stortinget behandler budsjettforslaget og fatter vedtak om tilskuddsbevilgningen og eventuelle tilsagnsfullmakter sammen med resten av statsbudsjettet i desember. Vedtakene gjelder for ett år av gangen, og departementet må dermed fremme forslag i budsjettproposisjon hvert år dersom tilskuddsordninger skal videreføres.

I enkelte tilfeller fremmer også stortingskomiteer forslag om tilskudd i komiteinnstillingene før budsjettet vedtas i Stortinget. For å følge opp Stortingets bevilgningsvedtak på tilskuddsområdet og andre vedtak gjort i sammenheng med budsjettet, må departementet dermed lese både Blå bok (endelig vedtatt budsjett) og komiteinnstillingene for å få oversikt over Stortingets vedtak og forutsetningene for vedtakene.

Les mer om regjeringens og Stortingets arbeid med statsbudsjettet:

Tenk gjennom

- Er hovedelementene presentert slik at sammenhengen mellom dem kommer tydelig fram for Stortinget?

- Er forslaget om bevilgning til tilskuddsordningen begrunnet i tråd med bevilgningsreglementet § 9?

- Gir målet og kriteriene for måloppnåelse et godt grunnlag for å rapportere til Stortinget?

- Gir rapporten til Stortinget informasjon om effekter på bruker- eller samfunnsnivå?

Vurdere behov for budsjettfullmakter

Statsbudsjettet vedtas for kalenderåret og utgiftsbevilgningene (poster på statsbudsjettet) kan ikke overskrides eller brukes til andre formål. For noen tilskuddsordninger kan det være behov for unntak fra disse prinsippene.

Prinsippene som gjelder for statsbudsjettet, er nedfelt i bevilgningsreglementet. Bruk av unntaksbestemmelsene i bevilgningsreglementet krever budsjettfullmakter fra Stortinget. Departementet vurderer og innhenter budsjettfullmakter fra Stortinget i samråd med Finansdepartementet i forbindelse med budsjettforberedelsen.

Les kommentarer og råd om bruk av budsjettfullmakter i:

Følgende budsjettfullmakter er mest aktuelle på tilskuddsområdet:

Stikkordsfullmakten «kan nyttes under»

Dette unntaket gjelder innenfor et budsjettår. Ifølge bevilgningsreglementet § 5 kan ikke utgiftsbevilgningene overskrides eller brukes til andre formål enn forutsatt av Stortinget. Unntak fra dette krever særlig hjemmel.

For tilskudd kan det noen ganger være aktuelt å se tilskuddsbevilgninger på 70-poster i sammenheng med bevilgninger på 60-poster (tilskudd til kommuneforvaltningen), eller post 21 Spesielle driftsutgifter. Hvis stikkordet «kan nyttes under» føyes til en utgiftsbevilgning på postnivå, gir dette hjemmel til å overskride bevilgningen på den posten stikkordet viser til, mot tilsvarende innsparing på den posten det vises fra. Stikkordet kan føyes til alle typer bevilgninger, men det bør være en nær saklig sammenheng mellom bevilgningene og et særlig behov for økt fleksibilitet. Utgiftspostene behøver ikke være under samme kapittel. Se punkt 5.4.2.2 i veileder til statlig budsjettarbeid.

Stikkordsfullmakten «overslagsbevilgning»

Ifølge bevilgningsreglementet § 5 kan ikke utgiftsbevilgningene overskrides. Unntak fra dette krever særlig hjemmel.

For tilskuddsordninger som er hjemlet i lov og gir rettigheter til mottakerne, kan det være vanskelig å forutse nøyaktig hvor mye midler som skal betales ut, og det kan bli behov for mer midler det aktuelle året.

Når stikkordet «overslagsbevilgning» føyes til en utgiftsbevilgning, gir stikkordet fullmakt til å overskride bevilgningen. Vilkåret er at utgiftsbehovet følger av regelverk som Stortinget har fastsatt, det vil typisk være aktuelt for stønader med hjemmel i lov. Eksempel på ordninger der denne budsjettfullmakten er brukt, er tilskudd ved bosetting av enslige mindreårige flyktninger og bostøtte som skal sikre personer med lave inntekter og høye boutgifter egnet bolig. Se punkt 5.4.2.2 i veileder til statlig budsjettarbeid.

Tilsagnsfullmakt

Ifølge bevilgningsreglementet § 6 kan staten bare pådras forpliktelser som først skal dekkes etter utløpet av budsjettåret, når Stortinget har gitt særlig samtykke til dette.

Noen tilskuddsordninger kan medføre behov for å utbetale tilskudd i senere år enn det året som Stortingets bevilgningsvedtak gjelder for. En tilskuddsordning kan være knyttet til aktiviteter som det tar tid å fullføre, eller at mottakeren må oppfylle visse vilkår før tilskuddet utbetales. Dette kan føre til at utbetalingene ikke kan gjøres før i senere budsjettår enn året som vedtak og tilsagn overfor mottakeren gis. Det vil da kunne være behov for å gi mottakerne forpliktende tilsagn om at tilskuddet blir utbetalt i senere år, for at tilskuddsordningen skal gi ønskede resultater. Dette kan løses ved hjelp av en tilsagnsfullmakt fra Stortinget. Se punkt 5.5.2.1 i veileder til statlig budsjettarbeid.

Stikkordsfullmakten «kan overføres»

Ifølge bevilgningsreglementet § 5 kan ikke ubrukte utgiftsbevilgninger overføres til etterfølgende budsjettår. Reglementet inneholder et unntak for bevilgningsvedtak som inneholder stikkordet «kan overføres», som hjemler overføring av ubrukt bevilgning til de to følgende budsjettårene. Dette kan gi noe fleksibilitet hvis framdriften i prosjekt eller tiltak, og dermed utbetalingstakten til tilskuddsmottakerne er usikker i en tilskuddsordning. Hvis tilskuddsmottakere i stor utstrekning må få tilsagn i ett år, mens utbetaling først skjer i neste år, må det innhentes tilsagnsfullmakt. Bruken av stikkordet «kan overføres» innebærer ikke noe avvik fra kravet til realistisk budsjettering. Det er ikke ment å erstatte bruk av tilsagnsfullmakt, men skal være et supplement for å begrense usikkerhet om utbetalingstakten. Se punkt 5.4.2.3 i veileder til statlig budsjettarbeid og punkt 5.2.2.3 Kravet til realistisk budsjettering.

Budsjettfullmaktene synes i budsjettproposisjonene

Budsjettfullmaktene synes blant annet i titlene på budsjettpostene og bak i budsjettproposisjonen, der såkalte romertallsvedtak samles.

I tillegg står alle budsjettfullmaktene i den årlige publikasjonen som viser Stortingets samlede budsjettvedtak for kommende år, også kalt «blå bok.»

Betegnelsen «romertallsvedtak» brukes om vedtak som gir andre typer fullmakter enn de som følger av selve bevilgningsvedtakene. Slike forslag grupperes i budsjettproposisjonen under andre romertall enn bevilgningsvedtakene, derav betegnelsen.

Eksempler

Fastsette regelverk

Departementet skal fastsette regelverk for alle tilskuddsordninger. Regelverket setter rammer for forvaltningen av tilskuddsordningen og gir vesentlig informasjon til potensielle søkere og senere mottakere av midler fra ordningen.

Bevilgningsvedtaket fra Stortinget sammen med hovedelementene slik de er presentert i budsjettproposisjonen, legger premissene for hvordan regelverket for tilskuddsordningen skal utformes og fastsettes.

Departementet skal fastsette regelverket for tilskuddsordningen uavhengig av om departementet selv eller andre er tilskuddsforvalter. Utformingen av regelverket gjøres ofte i samarbeid med tilskuddsforvalteren. I forbindelse med fastsettelse av regelverket, kan det være nyttig å tenke gjennom behovet for interne rutiner for å forvalte ordningen.

6.2.3 Fastsettelse av tilskuddsregelverk

De delene av regelverket som retter seg mot private, og som derfor er forskrift etter forvaltningsloven § 2 første ledd bokstav c, må forberedes og fastsettes etter bestemmelsene om forskrifter i forvaltningsloven kapittel VII. Departementet kan, dersom det finner det hensiktsmessig, fastsette hele regelverket som forskrift.

Det kan være nødvendig å konkretisere hovedelementene slik de ble presentert for Stortinget, i regelverket for tilskuddsordningen. Bakgrunnen for konkretiseringen kan være et behov for å styrke tilskuddsforvalterens mulighet til å sikre at statens midler brukes effektivt og etter intensjonen. Konkretiseringen kan også klargjøre eller ivareta søkernes rettigheter, for eksempel i form av tydelige tildelingskriterier.

Hvis utredningen og budsjettomtalen ikke gir det nødvendige grunnlaget for å konkretisere, kan det være behov for å arbeide videre med de seks spørsmålene i utredningsinstruksen. Hvis konkretiseringen går utover eller synes å endre Stortingets vedtak og forutsetninger, må departementet vurdere om det er nødvendig å gå tilbake Stortinget.

Regelverket og tilskuddsbrevet virker sammen

Det er viktig å se regelverket for tilskuddsordningen og tilskuddsbrevet i sammenheng, slik at vilkårene som skal gjelde for tilskuddsmottakerne, plasseres på en hensiktsmessig måte. Generelt bør vilkår som gjelder før tildeling, for eksempel krav til søknadene, plasseres i regelverket. Vilkår som gjelder tildelingen og krav til bruken av midlene, kan med fordel stå i regelverket som generell informasjon, men skal ifølge bestemmelsene stå i tilskuddsbrevet.

Departementet og tilskuddsforvalteren må vurdere hvor vilkårene skal fastsettes for å gi tilstrekkelig hjemmelsgrunnlag for oppfølging og kontroll. Se mer om dette i veiledningsnotatet:

Når er regelverket for ordningen en forskrift?

Innholdet i regelverket er avgjørende for om det skal fastsettes som forskrift. De aller fleste regelverk for tilskuddsordninger rettet mot private vil oppfylle kriteriene for hva som er en forskrift i forvaltningsloven § 2, jamfør også bestemmelsene punkt 6.3.2 gjengitt over.

§ 2. (definisjoner).

I denne lov menes med:

a. vedtak, en avgjørelse som treffes under utøving av offentlig myndighet og som generelt eller konkret er bestemmende for rettigheter eller plikter til private personer (enkeltpersoner eller andre private rettssubjekter);

b. enkeltvedtak, et vedtak som gjelder rettigheter eller plikter til en eller flere bestemte personer;

c. forskrift, et vedtak som gjelder rettigheter eller plikter til et ubestemt antall eller en ubestemt krets av personer;

...

Et forvaltningsorgan likestilles med privat rettssubjekt ved anvendelse av første ledd dersom organet har samme interesse eller stilling i saken som private parter kan ha. Les mer om arbeidet med forskrift i veiledningsnotatet:

Utforme og fastsette forskrift

Når et regelverk skal forskriftsfestes, er det ikke nødvendig at hovedelementene følger rekkefølgen i bestemmelsene 6.2.1. Innholdet vil formuleres litt annerledes i en forskrift.

Sentrale elementer i en tilskuddsforskrift:

- Tittel og ingress (ev. hjemmel i lov eller henvisning til budsjettvedtak)

- Generelle innledende bestemmelser (mål og målgruppe, definisjoner)

- Hvem som kan tildeles tilskudd (tildelingskriterier - betingelser)

- Hva det kan tildeles tilskudd til (tildelingskriterier - betingelser)

- Vilkår (ofte tyngende vilkår)

- Rapporteringsplikt

- Aktivitetsplikter

- Adgang til å kontrollere at betingelsene og vilkårene for tilskuddet er oppfylt

- Om saksbehandlingen

- Krav til søknadens innhold og form (oppfølging og kontroll)

- Søknadsbehandlingen

- Rett til å innhente ytterligere opplysninger ifm. søknadsbehandlingen (kontroll før vedtak)

- Rett til å innhente opplysninger fra andre ifm. søknadsbehandlingen (kontroll før vedtak)

- Eventuelt rett til befaring (kontroll før vedtak)

- Hvordan søknaden blir vurdert og tilskuddsbeløpet blir fastsatt (tildelingskriterier, oppfølging og kontroll)

- Dispensasjonshjemmel - bare om det er nødvendig

- Reaksjoner (oppfølging og kontroll)

- Stans og tilbakebetaling

- Utestengelse

- Ikrafttredelse og overgangsregler

Ikke alle hovedelementene skal nødvendigvis inn i en forskrift, noen plasseres mer hensiktsmessig i instrukser eller veiledning til tilskuddsforvalteren. Hovedelementene mål og tildelingskriterier vil være viktige elementer i en tilskuddsforskrift, mens kriterier for måloppnåelse, opplegg for oppfølging og kontroll samt evaluering både kan være interne instrukser eller retningslinjer til forvaltningen og utløse vilkår overfor tilskuddsmottakere.

Les om utforming og fastsetting av tilskuddsforskrifter i veiledningsnotatet:

Lovavdelingen i Justisdepartementet har utarbeidet veiledning om lov- og forskriftsarbeid:

Tenk gjennom

- Vil regelverket fungere som gode rammer for forvaltning av tilskuddsordningen?

- Er det vurdert om tilskuddsregelverket skal fastsettes som forskrift?

- Er det god sammenheng mellom tilskuddsregelverket (forskriften) og tilskuddsbrevet (enkeltvedtaket)?

Begrepsbruk i økonomiregelverket og forvaltningsloven:

regelverk/tilskuddsbrev og forskrift/enkeltvedtak

Økonomiregelverkets begrepspar «tilskuddsregelverk» og «tilskuddsbrev» er i stor grad sammenfallende med forvaltningslovens begrepspar «forskrift» og «enkeltvedtak».

Tilskuddsregelverket er forskrift når det er bestemmende for rettigheter og plikter for private, og tilskuddsbrevet er enkeltvedtak når det gjelder rettigheter eller plikter til en eller flere bestemte private personer. Begrepet private personer omfatter både fysiske og juridiske personer (selskaper, organisasjoner mv.). Når en tilskuddsordning ikke retter seg til private, men kun til offentlige (som kommuner), er det ikke krav til forskrift og enkeltvedtak.

I veiledningen om statlig tilskuddsforvaltning bruker vi begrepet «tilskuddsregelverk» eller «regelverk for tilskuddsordningen» gjennomgående som et felles begrep for både de regelverkene som er forskrifter og for de som ikke er det. På samme måte bruker vi «tilskuddsbrev» for alle beslutninger om tildeling av tilskudd, både når det er enkeltvedtak og når det ikke er det.

Det er likevel et sentralt budskap i veiledningen at regelverk for tilskuddsordninger som retter seg til private, som hovedregel er og skal fastsettes som forskrift. Tilskuddsforvalteren utøver forvaltningsmyndighet, og forskrift og enkeltvedtak er de forvaltningsrettslige rammene og formkravene som gjelder for forvaltningens myndighetsutøvelse i møte med private som søker og mottar tilskudd. Dette gjelder de fleste av de statlige tilskuddsordningene.

Se mer om vedtaksbegrepet i veiledningsnotatet:

Organisere tilskuddsforvaltningen

Departementet har ansvar for å organisere tilskuddsforvaltningen slik at den er effektiv og hensiktsmessig. Valg av tilskuddsforvalter og innretning av klagebehandlingen er sentrale tema i organiseringen.

6.2.4 Etablering av en forvaltningsorganisasjon

Departementet skal påse at forvaltning av tilskuddsordninger er organisert på en effektiv og hensiktsmessig måte.

Organisering av forvaltningen bør vurderes allerede i utredningen og ses i sammenheng med utformingen av tilskuddsordningen.

Eksempelvis vil tildelingskriterier som krever mye skjønn, kunne kreve spesifikk fagkompetanse eller lokalkunnskap hos forvalteren.

Hvis det er aktuelt å delegere til flere forvaltere (for eksempel flere statsforvaltere eller flere (fylkes)kommuner), er det viktig å passe på at regelverket er tydelig slik at forskjellsbehandling unngås. Dette må samtidig balanseres mot behovet for å legge til rette for lokale tilpasninger, hvis det er viktig for god måloppnåelse for tilskuddsordningen.

Hvem skal være tilskuddsforvalter?

Departementet kan selv være tilskuddsforvalter. Vær da bevisst på at Kongen i statsråd blir klageinstans hvis det ikke opprettes egen klagenemnd.

Men det vanligste er at tilskuddsforvaltningen delegeres fra departementet til en underliggende virksomhet. I enkelte tilfeller legges forvaltningen til en virksomhet under et annet departement (via det aktuelle overordnede departementet). Statsforvalteren er et eksempel på en virksomhet som ivaretar forvaltningsoppgaver for flere departementer.

Departementet kan også delegere forvaltningsansvaret til aktører utenfor staten; kommunale og fylkeskommunale tilskuddsforvaltere, tilskuddsforvaltere eid av staten og private aktører, som stiftelser eller andre. Å delegere forvaltningsansvar til noen utenfor staten, bør vurderes nøye.

Underliggende virksomhet som tilskuddsforvalter

6.2.4.1 Tilskuddsforvaltere innenfor statsforvaltningen

Departementet kan være tilskuddsforvalter eller det kan delegere forvaltningen til en underliggende virksomhet. Tildeling av myndighet skal skje i instruks eller tildelingsbrev. Departementet skal ved delegering vise til tilskuddsregelverket.

Departementet skal føre kontroll med at virksomheten forvalter tilskudd på en forsvarlig måte, jf. pkt. 1.6 og pkt. 6.3.8.

Ved tildeling av myndighet til tilskuddsforvaltning til virksomheter under et annet departement, skal det departementet som tildeler myndigheten, avklare ansvarsfordelingen mellom de to departementene.

Når departementet har delegert tilskuddsforvaltningen til en underliggende virksomhet, vil oppfølgingen inngå i etatsstyringen av virksomheten.

Bestemmelsene om økonomistyring i staten regulerer både departementets styring av underliggende virksomheter (etatsstyring) i kapittel 1 Departementets styring av virksomheter og de underliggende virksomhetenes interne styring (virksomhetsstyring) i kapittel 2 Virksomhetens interne styring.

Underliggende virksomheter er underlagt kravene i økonomiregelverket til blant annet internkontroll, regnskap og rapportering. Deler av departementets oppfølging av delegert tilskuddsforvaltning vil derfor kunne skje som en kontroll av at virksomheten har slike systemer og rutiner på plass. Se mer om dette:

Delegering og oppfølging av tilskuddsforvaltningen i underliggende virksomhet vil ofte være omtalt både i hovedinstruksen og tildelingsbrevet.

Hovedinstruksen beskriver det som ligger fast over flere år og klargjør fordelingen av ansvar og myndighet mellom departementet og den underliggende virksomheten. Aktuelle tema om tilskuddsforvaltningen er delegert myndighet, krav til systemer og rutiner, og prosess for utforming og endring av regelverk for tilskuddsordninger.

I tildelingsbrevet stiller departementet Stortingets bevilgning til disposisjon for virksomheten det enkelte året. Her vil typiske tema være krav til rapportering om tilskuddsforvaltningen det aktuelle året og eventuelle behov for evaluering.

På etatsstyringsmøtene vil det også være aktuelt å sette tilskuddsforvaltningen på agendaen, f.eks. risikovurderinger.

Det vil typisk også være dialog mellom departementet og den underliggende virksomheten som har fått delegert tilskuddsforvaltningen, i forbindelse med forberedelsene til det årlige budsjettforslaget og i oppfølgingen av Stortingets budsjettvedtak.

Tilskuddsforvaltere utenfor staten – delegere forvaltningsmyndighet

Bestemmelsene åpner for at tilskuddsforvaltningen kan delegeres til kommuner, fylkeskommuner, selskaper som eies av staten og private aktører.

Kommuner og fylkeskommuner som tilskuddsforvaltere

6.2.4.2 Kommunale og fylkeskommunale tilskuddsforvaltere

Et departement kan i samråd med Kommunal- og distriktsdepartementet overlate til kommuner eller fylkeskommuner å være tilskuddsforvalter for statlige tilskudd. Departementet skal utarbeide årlig oppdragsbrev der det vises til tilskuddsregelverket, jf. pkt. 6.2.3. Departementet skal føre kontroll med at forvaltningen utføres på en forsvarlig måte, jf. pkt. 6.3.8.

Forvaltning av statlige tilskudd kan delegeres til kommuner og fylkeskommuner.

Kommunene og fylkeskommunene har god kjennskap til lokalsamfunnet, noe som kan være en fordel i forvaltning av enkelte tilskuddsordninger. Slike vurderinger kan ligge bak ønsket om å delegere forvaltningen av tilskudd til kommuner og fylkeskommuner.

Delegering av myndighet fra staten til kommuner krever i utgangspunktet hjemmel i lov. Noen lover inneholder en slik hjemmel, f.eks. kulturminneloven, forurensningsloven og vannressursloven.

Det er viktig å ta hensyn til kommunenes selvstyre. Delegeringen skal skje i samråd med Kommunal- og distriktsdepartementet og reguleres i årlig oppdragsbrev.

Kommunene er ikke del av statsforvaltningen, og staten har ingen alminnelig instruksjonsmyndighet overfor kommunene. Kommunene er omfattet av forvaltningsloven, statsstøtteregelverket, offentlighetsloven og arkivloven, men ikke økonomiregelverket.

Når et departement eller underliggende virksomhet delegerer forvaltningen av en statlig tilskuddsordning til kommuner, må det i oppdragsbrevet til tilskuddsforvalter settes som vilkår at midlene skal forvaltes i tråd med regelverket for tilskuddsordningen og kravene i økonomiregelverket.

Tilskuddsforvaltere eid av staten

6.2.4.3 Tilskuddsforvaltere eid av staten

Departementet kan overlate forvaltning av statlige tilskudd til statsaksjeselskaper, statsforetak, særlovselskaper og andre selvstendige rettssubjekter som staten eier fullt ut. Spørsmål om å overlate forvaltningsansvar skal forelegges Finansdepartementet på forhånd. Det skal utarbeides årlig oppdragsbrev og føres kontroll tilsvarende bestemmelsene i pkt. 6.2.4.2.

Statseide selskaper er ikke underlagt forvaltningsloven i arbeidet med sine vanlige oppgaver. Hvis de får delegert tilskuddsforvaltning og gjør enkeltvedtak, vil de regnes som forvaltningsorgan og være omfattet av forvaltningsloven (se § 1 i forvaltningsloven). Den som delegerer oppgaven, bør understreke at forvaltningsloven gjelder, samt stille vilkår om at midlene skal forvaltes i tråd med kravene i økonomiregelverket for tilskuddsforvaltningen.

Private tilskuddsforvaltere

6.2.4.4 Tilskudd forvaltet av stiftelser, private mv.

Når det ikke er aktuelle offentlige instanser å overlate forvaltningsansvar til (jf. punktene 6.2.4.1–6.2.4.3), kan forvaltningen overlates til en annen juridisk enhet når dette anses som forsvarlig.

Når tilskuddene fordeles på flere nivåer innenfor en organisasjon, må departementet ha vurdert om det sentrale leddet i organisasjonen skal stå som tilskuddsforvalter eller som tilskuddsmottaker.

Beslutning om å overlate forvaltningsansvar for nye tilskuddsordninger til stiftelser, private mv. må godkjennes av Finansdepartementet og omtales i bevilgningsforslaget fra departementet.

Ved valg av tilskuddsforvalter må regelverket for offentlige anskaffelser følges. Tilskuddsforvalterens oppgaver og myndighet skal reguleres i en avtale.

Departementet skal utarbeide et årlig oppdragsbrev der det vises til tilskuddsregelverket, jf. pkt. 6.2.3, og annet relevant regelverk. Departementet skal føre kontroll med at forvaltningen utføres på en forsvarlig måte, jf. pkt. 6.3.8

Bestemmelsene åpner for at tilskuddsforvaltningen kan delegeres til private «når det ikke er aktuelle offentlige instanser å overlate forvaltningsansvar til». Hvis det er anledning til å delegere, må beslutningen godkjennes av Finansdepartementet og omtales i bevilgningsforslaget fra departementet.

Delegering til private kan være kjøp av tjeneste og regelverket for offentlige anskaffelser må da følges.

Private aktører er ikke underlagt forvaltningsloven. Hvis de får delegert tilskuddsforvaltning og gjør enkeltvedtak, vil de regnes som forvaltningsorgan og være omfattet av forvaltningsloven (se § 1 i forvaltningsloven). Den som delegerer oppgaven, bør understreke at forvaltningsloven gjelder, samt stille vilkår om at midlene skal forvaltes i tråd med kravene i økonomiregelverket for tilskuddsforvaltningen.

Delegering av forvaltningsmyndighet til private er drøftet i:

Når tilskuddsmidler fordeles videre

I noen tilfeller blir tilskudd tildelt til private tilskuddsmottakere med vilkår om at mottakeren skal fordele midlene videre til andre. Et typisk tilfelle er et enkeltstående tilskudd som gis til en frivillig organisasjon, der organisasjonen fordeler midlene videre til underledd i egen organisasjon eller lyser ut midlene slik at andre organisasjoner kan søke på midlene.

En tolkningsuttalelse fra Justisdepartementet i 2004 ga uttrykk for at viderefordeling av tilskudd fra en tilskuddsmottaker ikke var å regne som offentlig myndighetsutøvelse i et tilfelle der et samarbeidsorgan fordelte midler videre til frivillige barne- og ungdomsorganisasjoner som var tilsluttet samarbeidsorganet.

Tilskuddsmottakeren har ikke fått delegert forvaltningsmyndighet og vil ikke være omfattet av forvaltningsloven eller offentlighetsloven. Tilskuddsforvalteren bør være oppmerksom på dette og ta det med i risikovurderingen. Forvalteren kan sette vilkår og føringer for den videre fordelingen i tilskuddsbrevet.

For å vurdere måloppnåelse for det aktuelle tilskuddet, bør forvalteren innhente informasjon om effekten av midlene for målgruppen.

Et alternativ til å gi tilskudd som skal fordeles videre, er at midlene forvaltes av en statlig virksomhet som innhenter råd fra aktører som kjenner målgruppen eller sektoren det gjelder.

Internkontroll hos tilskuddsforvalter

Den som er tilskuddsforvalter, skal ha internkontroll for å sikre korrekt saksbehandling.

6.3.8.1 Internkontroll hos tilskuddsforvalteren

For å sikre korrekt saksbehandling, skal tilskuddsforvalteren ha etablert systemer, rutiner og tiltak som blant annet har til hensikt å forebygge, avdekke og korrigere feil og mangler, jf. pkt. 2.4 om internkontroll.

Tiltakene skal bidra til å sikre korrekt

− registrering av faste data

− søknadsbehandling, herunder dokumentasjon av fastsettelse av tilskuddsbeløp

− registrering av vedtak om tilskudd

− utbetaling av tilskudd til rett mottaker og til rett tid

− registrering i regnskapet

− behandling av dokumentasjon fra tilskuddsmottakeren

Registrering og endring av opplysninger om betalingsmottakere skal utføres av andre enn den som utøver budsjettdisponeringsmyndighet.

Internkontroll i statlige virksomheter reguleres av punkt 2.4 i bestemmelsene om økonomistyring i staten. Se DFØs veiledning om internkontroll:

Også enheter utenom statsforvaltningen som utøver forvaltningsmyndighet, skal utføre sine oppgaver i henhold til § 14 i reglementet for økonomistyring i staten om intern kontroll.

Departementets ansvar når tilskuddsforvaltningen er delegert

Departementet har fortsatt ansvaret for å utforme hovedelementene og fastsette regelverk for tilskuddsordningen, selv om tilskuddsforvaltningen er delegert.

Departementene beholder ansvaret for myndighetsutøvelsen selv om den er delegert og skal kontrollere at tilskuddsforvaltningen utføres forsvarlig. Det er en forutsetning at departementet har ressurser og kompetanse til denne oppgaven.

Departementet skal føre kontroll med at forvaltningen utføres på en forsvarlig måte, jamfør bestemmelsene 6.2.4.1–6.2.4.4 og reglementet om økonomistyring i staten § 15.

§ 15 Kontroll av underliggende virksomheter og andre som utøver forvaltningsmyndighet samt tilskuddsmottakere

Overordnede virksomheter skal ivareta kontroll med at underliggende virksomheter og enheter utenom statsforvaltningen som utøver forvaltningsmyndighet, utfører sine oppgaver på forsvarlig måte og i henhold til § 14 (Intern kontroll).

Tenk igjennom

- Har den aktuelle tilskuddsforvalteren riktig og tilstrekkelig faglig kompetanse og forvaltningskompetanse til å forvalte tilskuddsordningen?

- Har den aktuelle tilskuddsforvalteren tilstrekkelige ressurser til forvaltningen, eller må det tilføres mer ressurser?

- Hvis dere vurderer delegering av forvaltningsmyndigheten til andre enn underliggende virksomhet: Er det adgang til å delegere forvaltningsmyndigheten?

- Hvordan skal klagebehandlingen organiseres?

Kontakt

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, send en e-post til [email protected]