Pensjonspremie rapportert til statsregnskapet fra og med juli til og med november vil for mange bruttobudsjetterte virksomheter ikke gi et korrekt grunnlag for bevilgningsoppfølging. Årsaken er måten det statlige lønnsoppgjøret gjennomføres på, hvordan dette behandles i faktureringen av pensjonspremie fra Statens pensjonskasse (SPK) og regnskapsreglene for bokføring og rapportering av pensjonspremien til statsregnskapet.

Mindreutgiften som framkommer ved sammenligning mellom rapporterte tall og bevilgning per rapporteringstidspunktet må derfor justeres for å komme fram til reell mindreutgift/merutgift for bruk i budsjettstyringen fram mot årsslutt.

Misvisingen vil fra og med oktober være størst for virksomheter som har mange ansatte i aktuell alder tilknyttet Akademikerne og Unio.

Kort om systemet for fastsetting av lønn i staten og lønnsoppgjøret 2022

I lønnsoppgjøret for staten for 2022 ble det etter mekling i mai enighet om nye hovedtariffavtaler som skal gjelde for perioden 1. mai 2022 til 30. april 2024. Både avtalene med LO Stat og YS Stat og avtalene med Akademikerne og Unio har en økonomisk ramme som innebærer en gjennomsnittlig årslønnsvekst på 3,8 prosent i 2022. I avtalene med LO Stat og YS Stat er 70 prosent av midlene avsatt til sentrale tillegg på hovedlønnstabellen og 30 prosent til lokale lønnsforhandlinger. I avtalene med Akademikerne og Unio er det ikke avsatt midler til sentrale tillegg, og derfor vil hele den økonomisk disponible rammen gå til lokale lønnsforhandlinger.

Fristen for gjennomføring av de lokale lønnsforhandlingene etter tariffavtalene er 31. oktober. Som en følge av mange avtalte endringer i lønnssystemet etter årets forhandlinger, ble fristen senere utsatt til 30. november. Lønnsøkningene skal gjelde fra 1. mai. Lønn for mai utbetales i staten 12. mai. Avtalen om at lønnsøkninger skal gjelde fra 1. mai vil derfor innebære etterbetalinger fra virksomhetene til deres ansatte. Etterbetalinger knyttet til sentralt oppgjør vil vanligvis bli utbetalt straks nye avtaler er inngått. På grunn av det store omfanget av endringer i avtalene med virkning for den ansattes lønn vil etterbetalingene for det sentrale oppgjøret i år i mange virksomheter først ha skjedd på et seinere tidspunkt.

Det er vår forståelse at etterbetalingene for det sentrale oppgjøret for 2022 i det vesentligste vil være utbetalt seinest på lønnen for oktober. De lokale lønnsforhandlingene må være gjennomført før etterbetaling av de lokale tilleggene kan skje. I og med at fristen for gjennomføring av de lokale forhandlingene er 30. november, vil etterbetalingen av lokale tillegg tidligst kunne skje på desemberlønnen dersom virksomhetene benytter seg fullt ut av den forlengede fristen. Dette er hele lønnsøkningen for ansatte tilknyttet Akademikerne og Unio, og 30 prosent av lønnsøkningen for ansatte tilknyttet LO Stat og YS Stat. Uorganiserte følger den avtalen som organiserer størst andel av den enkelte virksomhets ansatte.

Pensjonspremie i statlige virksomheters tjenestepensjonsordning

Statens pensjonskasse (SPK) har fra 2022 lagt om pensjonspremiemodellen for statlige virksomheters tjenestepensjon. Tjenestepensjonen dekker alderspensjon, AFP, uførepensjon og etterlattepensjon. Noen yrkesgrupper har også særalderspensjon.

Formålet med den nye måten å beregne pensjonspremien på, er å gi den enkelte virksomhet et riktigere bilde av ressursbruken knyttet til det å ha ansatte og synliggjøre pensjon som et viktig kostnadselement. Gjennom dette skal virksomhetene i større grad ansvarliggjøres for sine pensjonskostnader, for eksempel i forbindelse med lønnsøkninger.

Alle statlige virksomheter betaler fra 1. januar 2022 en virksomhetsspesifikk hendelsesbasert arbeidsgiverandel som del av pensjonspremien (i tillegg trekker virksomhetene sine ansatte for en medlemsandel på to prosent ved hver lønnsutbetaling som virksomheten betaler videre til SPK som pensjonspremie). At premien er virksomhetsspesifikk, betyr at den beregnes ut fra den enkelte virksomhets forhold, ikke for grupper av virksomheter samlet. At den er hendelsesbasert, betyr at den tar hensyn til de faktiske hendelser i medlemsbestanden til virksomheten, slik at premiereserven er ajour i forhold til medlemmets opptjening. SPK gjør sin beregning av pensjonspremien til virksomhetene basert på informasjon om lønns- og stillingsdata for den enkelte ansatte som virksomhetene rapporterer inn til SPK ved slutten av hver måned.

Elementene i årspremien fra SPK er ordinær premie, endringspremie og administrasjonspremie:

- Ordinær premie er kostnader for ett års opptjening i pensjonsordningen, og består av sparepremie, risikopremie og avsetning til AFP.

- Endringspremie er kostnader ved hendelser som oppstår gjennom året, for eksempel lønns- og stillingsendringer, uttak av AFP og uttak av eventuell særalderspensjon.

- Administrasjonspremie utgjør 0,3 prosent av virksomhetens lønnsgrunnlag, og er betaling for SPKs administrasjon av virksomhetens tjenestepensjonsordning.

Regnskapsføring av pensjonspremie i statlige virksomheter

Finansdepartementets rundskriv R-118 Regnskapsføring av pensjonspremie for statlige virksomheter regulerer bokføring og rapportering av pensjonspremien til statsregnskapet for bruttobudsjetterte virksomheter og forvaltningsbedrifter. Kort oppsummert skal virksomheten bokføre og rapportere pensjonspremien i samme måned som lønn utbetales til arbeidstaker[1], selv om faktura fra SPK kun mottas annenhver måned[2]. Ved mottak av faktura fra SPK for en termin, bokføres denne slik at utgiftsført pensjonspremie for terminen blir lik fakturert premie (arbeidsgiverandel). Pensjonsutgiften i virksomhetens bevilgningsrapportering for ett år blir derfor lik fakturert pensjonspremie fra SPK minus regnskapsført medlemsandel.

Pensjonsutgiften i virksomhetens bevilgningsrapportering pr. 30. september 2022 består av fakturert pensjonspremie (arbeidsgiverandel) for januar til august samt avsatt pensjonspremie (arbeidsgiverandel) for september beregnet ved lønnsutbetalingen for september.

Videre vil pensjonsutgiften i virksomhetens bevilgningsrapportering pr. 31. oktober 2022 bestå av fakturert pensjonspremie (arbeidsgiverandel) for januar til august samt avsatt pensjonspremie (arbeidsgiverandel) for september og oktober beregnet ved lønnsutbetalingene for disse månedene.

Til slutt vil pensjonsutgiften i virksomhetens bevilgningsrapportering pr. 30. november 2022 bestå av fakturert pensjonspremie (arbeidsgiverandel) for januar til oktober samt avsatt pensjonspremie (arbeidsgiverandel) for november beregnet ved lønnsutbetalingen for november.

Her finner du detaljert informasjon om regnskapsføring av pensjonspremie hos en bruttobudsjettert virksomhet både gjennom regnskapsåret og pr. årsslutt i et normal-år:

Her kan du lese mer om hva som vil være spesielt med regnskapsføringen av pensjon ved årsslutt i 2022 for de fleste statlige virksomheter:

Hva er årsaken til at rapportert pensjonspremie ikke gir et korrekt grunnlag for bevilgningsoppfølging nå?

Bokføring og rapportering av pensjonspremie til statsregnskapet skjer på grunnlag av faktura fra SPK, så snart faktura for terminen er mottatt av virksomheten, jf. forklaringen over.

Faktureringen fra SPK er hendelsesbasert, noe som innebærer at hendelser tas hensyn til i første faktura etter at hendelsen har inntrådt, slik at premiereserven[3] for hvert enkelt medlem i tjenestepensjonsordningen er a jour i forhold til medlemmets opptjening. Hendelsene gir seg utslag i endringspremie. Eksempler på hendelser kan være at det skjer en stillingsendring (for eksempel at en ansatt går over i en annen stilling i virksomheten med annen lønn), lønnsendring (for eksempel at en ansatt går opp i lønn som følge av lønnsoppgjøret for året, gjennom sentrale eller lokale lønnstillegg) og uttak av AFP og særalderspensjon.

Opptjening for de ansatte i staten i tjenestepensjonsordningen skjer på to forskjellige måter, avhengig av hvilket år den ansatte er født.

- For ansatte født 1963 eller seinere, gjelder den nye tjenestepensjonsordningen som trådte i kraft 1. januar 2020 fullt ut. Opptjening før 1. januar 2020 er for disse ansatte omgjort til en oppsatt rettighet. Opptjening i den nye tjenestepensjonsordningen skjer etter en såkalt påslagsmodell, og det er ingen samordning med pensjon fra Folketrygden. For ansatte i denne aldersgruppen er ikke endringspremie for ordinær alderspensjon aktuelt. Det vil imidlertid komme endringspremie for risikodekningene (uføre- og etterlattepensjon) og for eventuell særalderspensjon. Uføre- og etterlattepensjon utgjør imidlertid økonomisk sett en liten andel av tjenestepensjonen.

- For ansatte født 1962 eller tidligere fortsetter opptjening i tjenestepensjonsordningen etter gammel ordning, og det skjer en samordning mellom pensjon fra Folketrygden og pensjon fra tjenestepensjonsordningen. Disse ansatte har rett på pensjon lik 66 % av sluttlønn på pensjoneringstidspunktet før levealdersjustering og forutsatt 30 års opptjeningstid i full stilling. Nav utbetaler hele pensjonen, også tjenestepensjonen som beregnes av SPK.

Reguleringen av grunnbeløpet i Folketrygden hvert år fastsettes i trygdeoppgjøret, som forelå i mai for 2022. Rammen for årslønnsveksten i staten for 2022 ble også klar i mai, jf. beskrivelsen over. G-reguleringen utgjør 4,77 prosent, mens årslønnsveksten for staten utgjør 3,84 prosent.

I økonomisk forstand er det naturlig å betrakte både G-reguleringen og årslønnsveksten for staten fastsatt i mai som hendelser. Det er ikke økonomisk rimelig å kun ta inn virkningen av at folketrygdens bidrag til dekning av den samlede forpliktelsen for medlemmer i tjenestepensjonsordningen går opp, uten samtidig å hensynta at den samlede forpliktelsen for medlemmer i tjenestepensjonsordningen også vil gå opp. Det er imidlertid bare virkningen av G-reguleringen som forsikringsteknisk ses på som en hendelse i mai, og som derfor gir negativ endringspremie knyttet til dette elementet i fakturaen fra SPK for 3. termin.

SPK baserer sin beregning av pensjonspremien på innrapporterte lønns- og stillingsdata. Dette skyldes at premien beregnes for hver enkelt ansatt basert på den enkelte ansattes lønns- og stillingshistorikk. Ved produksjonen av premiefakturaen for 3. termin var ikke nye lønninger som følge av lønnsoppgjøret for 2022 innrapportert til SPK, jf. beskrivelsen over av hvordan lønnsøkningen til den enkelte ansatte i staten fastsettes. Som en følge av dette inneholder fakturaen fra SPK for 3. termin som ble mottatt og bokført i juli bare endringspremie knyttet til G-reguleringen fastsatt i mai 2022, men ikke endringspremie som følge av lønnsoppgjøret for 2022. Ved faktureringen for 3. termin er det med andre ord lagt til grunn at pensjonsløftet til den ansatte i tjenestepensjonsordningen ikke er endret, men at bidraget til finansiering fra folketrygden har økt, slik at premiereserven går ned. Dermed ble fakturaen fra SPK lavere enn normalt for flere virksomheter. For enkelte virksomheter utgjør endringspremien knyttet til G-reguleringen et så stort negativt beløp at fakturaen fra SPK for 3. termin er negativ, det vil si at premiefakturaen fra SPK viser et beløp til gode for disse virksomhetene.

I bevilgningsrapporteringen fra og med juli innebærer faktureringen og regnskapsføringen beskrevet over at det framstår som om pensjonspremien for perioden er lavere enn den økonomisk sett er. Det er først ved mottak og bokføring av premiefaktura som inkluderer endringspremie knyttet til hver enkelt ansatts lønnsøkning ved lønnsoppgjøret at regnskapsført pensjonspremie vil stemme med det vi oppfatter som økonomisk realitet. Før slik premiefaktura mottas og bokføres, vil en sammenligning av rapportert beløp med bevilgning på kapittel og post der pensjonspremie bokføres vise et ikke-reelt mindreforbruk.

Her kan du lese mer om hva som vil være spesielt med regnskapsføringen av pensjon ved årsslutt i 2022 for de fleste statlige virksomheter:

Hva kan virksomhetene gjøre for å finne reell mindreutgift/merutgift på rapporteringstidspunktet ?

SPK utarbeider nå oppdaterte prognoser for årets pensjonspremie for alle statlige virksomheter. Virksomhetens oppdaterte årsprognose vil være tilgjengelig på Min virksomhet (pålogging via hjemmesiden til SPK) primo november. Oppdatert årsprognose vil basere seg på medlemsbestanden per februar 2022, det vil si det samme grunnlaget som årsprognosen fra februar 2022 er basert på, men nå med faktisk G-regulering og med faktisk gjennomsnittlig lønnsvekst (lik for alle ansatte), og korrigert for bl.a. faktisk pensjonsuttak mv. til og med 4. termin.

Virksomheten kan ta utgangspunkt i den oppdaterte premieprognosen for 2022 når den skal danne seg et bilde av hvor mye for lav rapportert pensjonspremie er på rapporteringstidspunktet, og derfor hvor mye av en tilsynelatende mindreutgift som ikke er reell. Dette framgår av rundskriv R-8/2022 Regnskapsføring av ikke utbetalte lønnsmidler ifm. lønnsoppgjøret 2022 og konsekvenser av manglende rapportering i november for fakturering og regnskapsføring av pensjonspremie fra SPK punkt 4 femte avsnitt.

Pensjonsutgiften i virksomhetens bevilgningsrapportering per 31. oktober 2022 vil bestå av fakturert pensjonspremie (arbeidsgiverandel) for januar til august samt avsatt pensjonspremie (arbeidsgiverandel) for september og oktober beregnet ved lønnsutbetalingene for disse månedene.

Pensjonspremien i en virksomhets rapportering til statsregnskapet for et år vil være arbeidsgiverandelen fakturert fra SPK i året, jf. rundskriv R-118 Regnskapsføring av pensjonspremie for statlige virksomheter. For 2022 vil pensjonspremien i rapporteringen til statsregnskapet pr. 31. desember være lik arbeidsgiverandelen i den nye årsprognosen som SPK leverer til virksomhetene primo november, jf. nettside om rapportering til statsregnskapet. Arbeidsgiverandelen av den oppdaterte årsprognosen for pensjonspremien finner du ved å redusere premieprosentsatsen i den oppdaterte prognosen med medlemsandelen på 2 prosent, og beløpet for arbeidsgiverandelen for året beregnes ved å multiplisere lønnsgrunnlaget i den oppdaterte årsprognosen med arbeidsgiverandelssatsen.

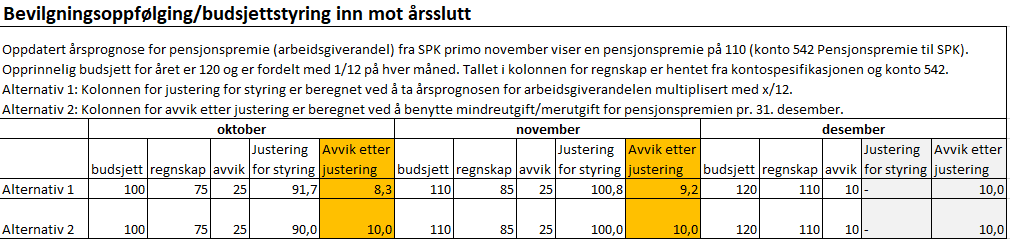

Et anslag på hva rapportert beløp for pensjonspremien per 31. oktober skulle vært, kan du finne ved å ta årsprognosen for arbeidsgiverandelen og multiplisere med 10/12. Ved å sammenligne dette beløpet med saldo på artskonto 542 Pensjonspremie til SPK pr 31. oktober får du en indikasjon på hvor mye for lav rapportert pensjonspremie pr 31. oktober er, og derfor hvor mye mindreutgift per samme dato må reduseres med for å få en indikasjon på reell mindreutgift/merutgift. Det må også legges på arbeidsgiveravgift ved beregningen av reell mindreutgift/merutgift. Ved å benytte denne informasjonen får virksomhetene et bedre grunnlag for sin budsjettstyring inn mot årsslutt.

En annen måte å finne reell mindreutgift/merutgift for pensjonspremie per 31. oktober på, kan være å beregne mindreutgift/merutgift for pensjonspremien per 31. desember, og så benytte denne som et anslag på reell mindreutgift/merutgift for pensjonspremien også per 31. oktober. Mindreutgift/merutgift for pensjonspremien per 31. desember finner du ved å sammenligne arbeidsgiverandelen i den oppdaterte prognosen fra SPK med budsjettert arbeidsgiverandel for året.

Eksempel på bevilgningsoppfølging/budsjettstyring inn mot årsslutt

De to ulike måtene å gå fram på er illustrert i dette eksempelet:

Fotnoter

[1] Bokføring og rapportering for en måned skjer med utgangspunkt i utbetaling av pensjonsgivende lønn for måneden multiplisert med sats for arbeidsgiverandel av pensjonspremien fra SPK. Denne satsen hentes fra prognosebrev fra SPK til virksomhetene. Virksomhetene mottar en første prognose i juni året før regnskapsåret, og en justert progonse før mottak av faktura for 1. termin i regnskapsåret, ofte i februar.

[2] SPK utsteder faktura for to måneder av gangen seks ganger i året. Faktura for årets fem første terminer utstedes i måneden etter terminen, med 30 dagers betalingsfrist (faktura for første termin utstedes i mars, med betalingsfrist i april, faktura for andre termin utstedes i mai, med betalingsfrist i juni osv). Faktura for 6. termin utstedes imidlertid i desember, med betalingsfrist i januar påfølgende år. Fakturert pensjonspremie for 6. termin 2022 utgiftsføres likevel i kontantregnskapet for 2022, og gjelden (skyldig pensjonspremie til SPK) inngår i mellomværendet med statskassen per 31.12.

[3] Framtidige pensjonsforpliktelser for tjenestepensjonsordningen. Denne beregnes for hvert enkelt medlem i pensjonsordningen.

Kontakt

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, ta kontakt med: