Finansdepartementets rundskriv R-8/2022 regulerer hva bruttobudsjetterte virksomheter og forvaltningsbedrifter skal gjøre i rapporteringen til statsregnskapet dersom de ikke rekker rapportering av lønns- og stillingsdata etter justering for lønnsoppgjøret 2022 til Statens pensjonskasse innen 25. november 2022 og hva de skal gjøre dersom de heller ikke rekker å betale ut hele lønnstillegget før i 2023.

Les rundskrivet fra Finansdepartementet (regjeringen.no):

DFØ oppfatter at rundskrivet er aktuelt for behandlingen av de lokale tilleggene framforhandlet i lønnsoppgjøret 2022, og teksten under gjenspeiler dette.

Hva innebærer rundskrivet?

Rundskrivet pålegger virksomhetene

- å gjøre en avsetning for eventuell manglende utbetaling av lokale tillegg i 2022

- å bokføre en a-konto tilleggsfaktura for pensjonspremie fra SPK i 2022 i tillegg til bokføringen av terminfakturaene for 1. til 6.termin som følger av rundskriv R-118 Regnskapsføring av pensjonspremie for statlige virksomheter. Sistnevnte gjelder virksomheter som

- utbetaler lokale tillegg i november, men der rapporteringen av dette ikke skjer til SPK innen 25. november 2022

- utbetaler lokale tillegg i desember 2022

- utbetaler lokale tillegg i 2023

Merk at rundskrivets regulering av pensjon derfor vil være aktuell for de fleste statlige virksomheter, mens reguleringen av lønn kun vil være aktuell for de statlige virksomheter som ikke utbetaler lokale tillegg før i 2023.

Balansekontoene som benyttes ved regnskapsføringen av avsetningen for manglende utbetalte lokale tillegg inklusiv arbeidsgiveravgift og for regnskapsføringen av tilleggsfakturaen, skal inngå som del av mellomværendet med statskassen. Rundskrivet pålegger dermed et nytt unntak fra kontantprinsippet gjeldende for 2022, som kommer i tillegg til unntakene som framgår av rundskriv R-101 Statens kontoplan for statsbudsjettet og statsregnskapet.

Bakgrunnen for det nye rundskrivet

Hovedtariffavtalene i staten gjeldende fra 1. mai 2022 innebærer en omfattende omlegging av lønnssystemet i staten. Kommunal- og distriktsdepartementet og hovedsammenslutningene ble derfor i møte 26. august 2022 enige om å utsette fristen for lokale forhandlinger med en måned, fra 31. oktober 2022 til 30. november 2022, jf. PM-2022-13.

Bruk av den utsatte fristen for gjennomføring av lokale lønnsforhandlinger vil få følgende utfordringer for statlige virksomheter med tanke på

- utbetaling av resultatet av forhandlingene på lønn i 2022

- beregning av pensjonspremie og fakturering av denne hos Statens pensjonskasse, og derfor rapporteringen av pensjonspremien i virksomhetene i 2022

Utfordring med utbetaling av resultatet av forhandlingene

Bruk av den utsatte fristen for gjennomføring av lokale lønnsforhandlinger ville gi utfordringer for statlige virksomheter med å få utbetalt resultatet av forhandlingene på lønn i 2022.

Et regnskap for 2022 uten etterbetaling av lokale lønnstillegg fra 1. mai til 31. desember 2022 ville ikke gi et korrekt bilde av ressursbruken i virksomheten i 2022, det ville vise for lav ressursbruk. Dette ville særlig gjelde virksomheter med mange ansatte tilknyttet hovedavtalene for Akademikerne og Unio, fordi hele rammen for lønnsoppgjøret her er satt av for lokale forhandlinger.

Et regnskap for 2023 med etterbetalingen av lokale lønnstillegg fra 1. mai til 31. desember 2022 ville heller ikke gi et korrekt bilde av ressursbruken i 2023, det ville vise for høy ressursbruk. En sammenligning av regnskapsført beløp og bevilgning i virksomhetens oppstilling av bevilgningsrapporteringen for 2022 ville derfor gitt et mindreforbruk på de kapitler/poster der lønn er budsjettert og regnskapsført.

Utfordring for beregning av pensjonspremie, fakturering av denne og regnskapsføring

Den utsatte fristen for lokale lønnsforhandlinger ville også gi utfordringer for beregning av pensjonspremie og fakturering av denne hos SPK, og derfor for rapportering av pensjonspremien i virksomhetene i 2022 (fordi regelen for størrelsen på pensjonspremien i virksomhetens samlede rapportering til statsregnskapet for regnskapsåret er at den skal være lik fakturert arbeidsgiverandel fra SPK).

SPK baserer sin premieberegning på innrapportering av lønns- og stillingsdata for den enkelte ansatte. Det er først når den nye lønnen for den enkelte ansatte er innrapportert til SPK at konsekvensen av lønnsendringen kan beregnes og faktureres virksomhetene i form av endringspremie. Grunnlaget for premiefakturaen for 6. termin baseres på innrapportering av lønns- og stillingsdata fra virksomhetene til SPK etter utbetaling av lønn i november. Det innebærer at lønnsendringer som først blir registrert og utbetalt i desember eller senere, ikke vil inngå i premiefakturaen fra SPK for 6. termin. En vesentlig faktor (hendelse) for beregningen av endringspremien i 2022 vil dermed ikke være del av regnskapsført pensjonspremie i 2022, i og med at regnskapsreguleringen er at årets pensjonsutgift for virksomheten er lik fakturert arbeidsgiverandel fra SPK gjennom årets seks termin-fakturaer. Effekten av lønnsendringene utbetalt i desember eller seinere vil derfor først inngå på premiefakturaen fra SPK for 1.termin 2023.

Et regnskap for 2022 med en pensjonspremie som ikke inkluderer virkningen av lokale tillegg i 2022 ville ikke gi et korrekt bilde av ressursbruken i virksomheten i 2022, det ville vise for lav ressursbruk. Dette ville særlig gjelde virksomheter med mange ansatte tilknyttet hovedavtalene for Akademikerne og Unio, fordi hele rammen for lønnsoppgjøret her er satt av for lokale forhandlinger. Et regnskap for 2023 med en pensjonspremie som inkluderer endringspremie for lokale lønnstillegg i 2022 ville heller ikke gi et korrekt bilde av ressursbruken i 2023, det ville vise for høy ressursbruk. En sammenligning av regnskapsført beløp og bevilgning i virksomhetens oppstilling av bevilgningsrapporteringen ville derfor gitt et mindreforbruk på de kapitler/poster der pensjon er budsjettert og regnskapsført.

Mindreforbruket på lønn og pensjon ville kunne fått betydning for virksomhetenes overføringsadgang av ubrukt driftsbevilgning til 2023, dersom dette oversteg fem prosent av bevilgningen, jf. bevilgningsreglementet § 5 tredje avsnitt nr. 1.

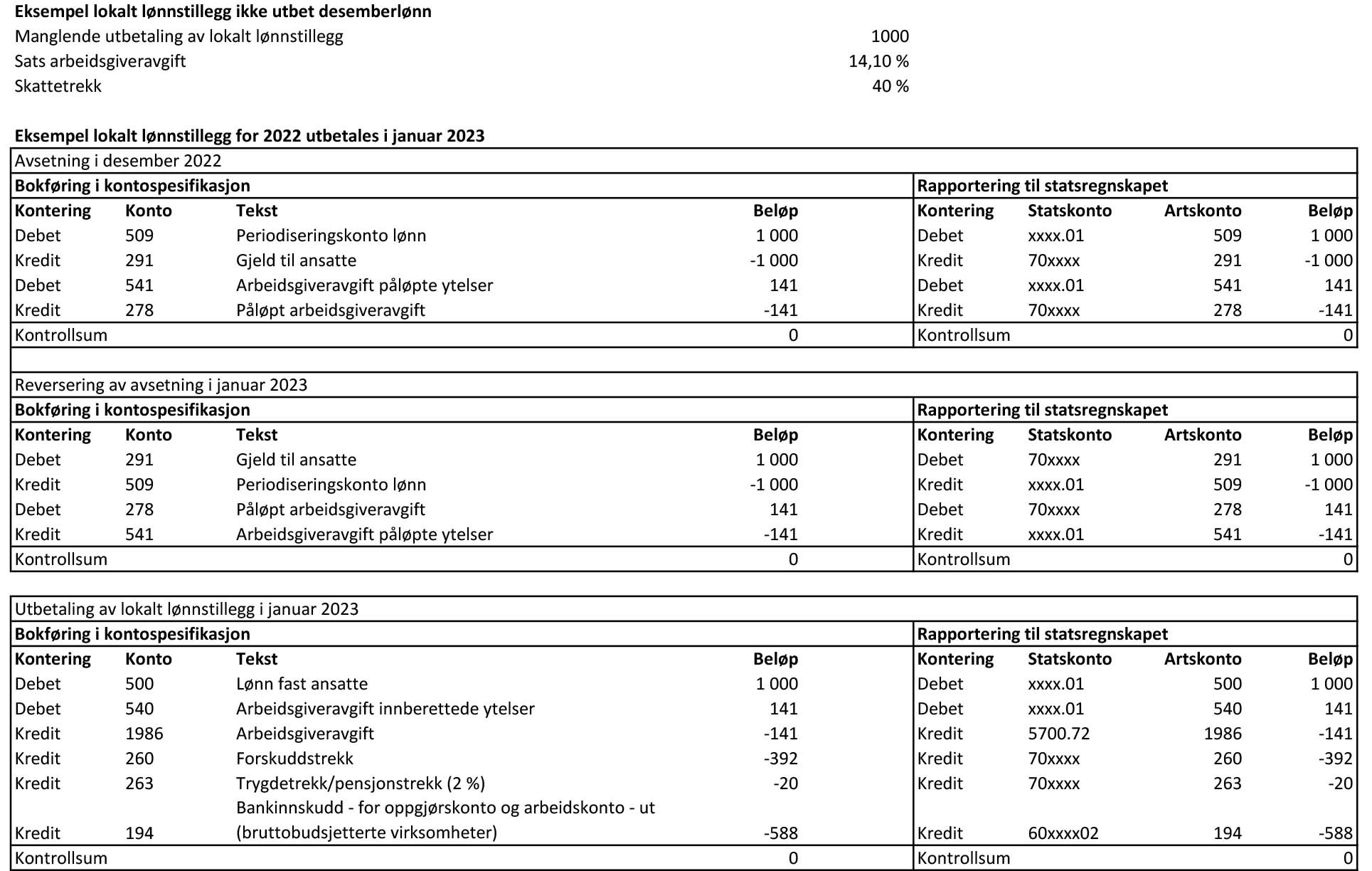

Mer om avsetning for manglende utbetaling av lokale tillegg

Avsetningen skal gjøres av virksomheter som ikke rekker å foreta etterbetaling av lokale tillegg før i 2023. Virksomhetene utgiftsfører påløpt, ikke utbetalt lønn knyttet til lønnsoppgjøret 2022 som forpliktelse som inngår som del av mellomværendet med statskassen. Føringen mot mellomværendet utlignes i 2023 når etterbetalingen foretas.

Det vil være opp til virksomhetene selv å beregne og dokumentere hva ikke utbetalte tillegg i tilknytning til lønnsoppgjøret 2022 utgjør per 31.12.2022, og hvilke kapitler og poster den manglende utbetalingen gjelder. Dersom virksomhetene foretar etterbetalingen av det lokale oppgjøret for perioden 1. mai til 31. desember 2022 i januar 2023, vil lønnsberegningen for januar kunne være et godt utgangspunkt for beregning av avsetningen. Dersom dette grunnlaget foreligger for sent til å kunne benyttes for bokføring med virkning for s-rapporten for desember (periode 12, med rapporteringsfrist til statsregnskapet 16. januar 2023), vil det kunne være et alternativ å foreta bokføringen i periode 13. Fristen for anmodning om ompostering i statsregnskapet er 10. februar 2023.

Det skal i avsetningen tas hensyn til påløpt arbeidsgiveravgift. Beregnet, påløpt arbeidsgiveravgift skal inngå som del av det avsatte beløpet på mellomværendet med statskassen. Det skal ikke tas hensyn til arbeidsgiverandel av pensjonspremie til SPK i avsetningen, da pensjonsdelen av problemstillingen håndteres gjennom tilleggsfaktura fra SPK. Se nærmere om dette under.

Aktuelle artskontoer

Følgende artskontoer vil etter rundskrivet kunne være aktuelle ved bokføringen av avsetning for lønn dersom virksomheten ikke har et mer presist grunnlag:

- Konto 509 Periodiseringskonto lønn

- Her kan beregnet etterbetaling av ny fast lønn bokføres. Beregnet etterbetaling av variabel lønn (f.eks. overtid) kan også inngå på denne posten.

- Konto 291 Gjeld til ansatte

- Her kan samlet avsetning til påløpt lønn bokføres.

- Konto 541 Arbeidsgiveravgift, påløpte ytelser

- Her kan beregnet påløpt arbeidsgiveravgift av lønn bokføres. For virksomheter som er lokalisert i ulike arbeidsgiveravgiftssoner vil en gjennomsnittlig arbeidsgiveravgiftssats kunne benyttes.

- Konto 278 Påløpt arbeidsgiveravgift

- Her kan avsetning for påløpt arbeidsgiveravgift bokføres.

Eksempel på hvordan avsetning for ikke utbetalt lokalt oppgjør kan bokføres

Under ser du et eksempel på hvordan avsetning for ikke utbetalt lokalt oppgjør kan bokføres på artskonto, kapittel og post.

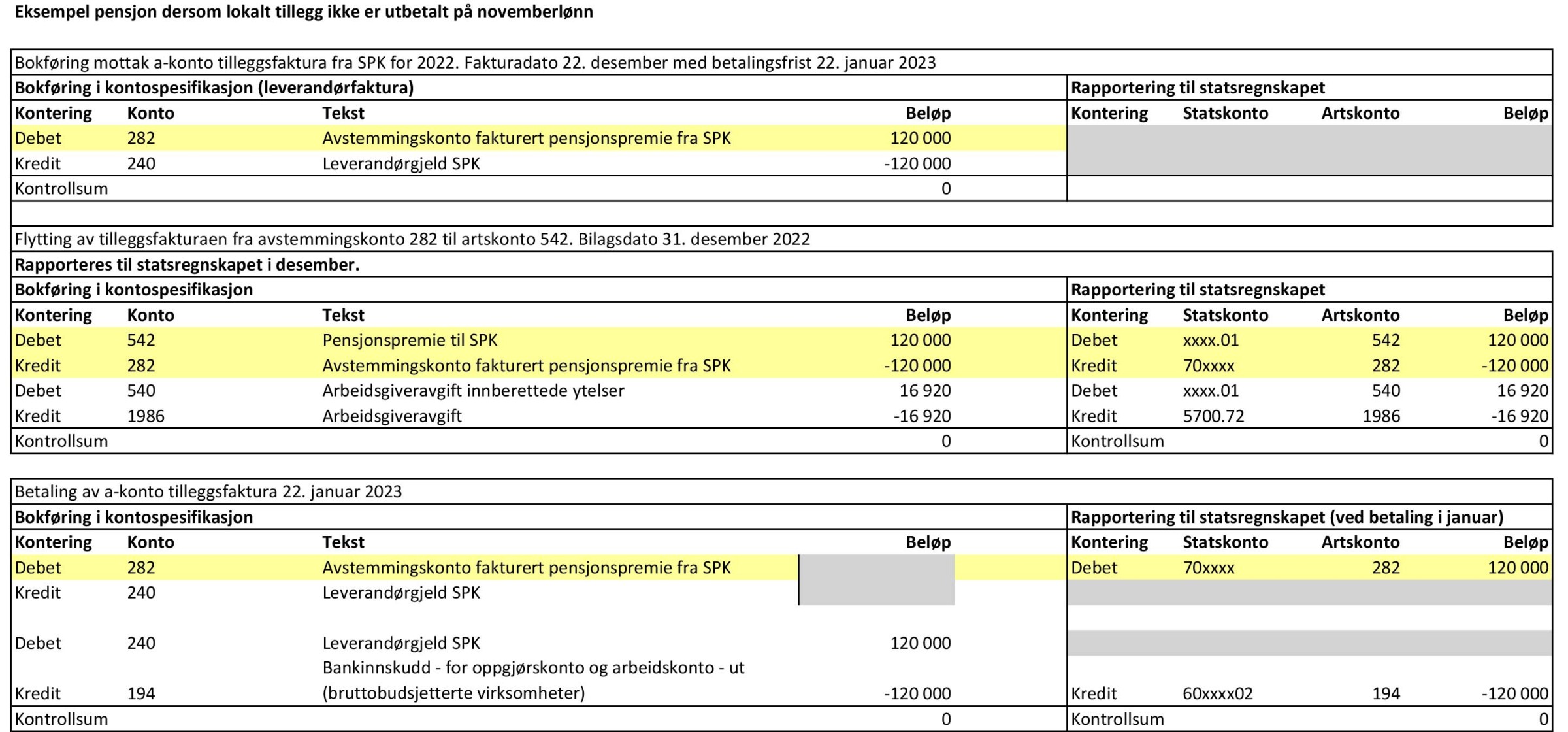

Mer om tilleggsfaktura for pensjonspremie

Bokføring av tilleggsfaktura skal gjøres av alle virksomheter som ikke har utbetalt det lokale oppgjøret på lønn for november, samt av virksomheter som har utbetalt det lokale oppgjøret på lønn for november, men som ikke har rapportert resultatet til SPK innen 25. november 2022.

Som følge av den utsatte fristen for gjennomføring av lokale lønnsforhandlinger i 2022 (30. november), vil ikke SPK rekke å beregne og fakturere endringspremie på terminfakturaen for 6. termin for lønnsendringer for virksomhetene som benytter seg av den utsatte fristen. Det er kun lønns- og stillingsdata som er innmeldt og mottatt hos SPK innen 25. november 2022 som blir inkludert i ordinær premiefaktura for 6. termin fra SPK. Dette innebærer at en vesentlig faktor (hendelse) for beregningen av endringspremien i 2022 ikke vil være del av fakturaen for 6. termin og derfor heller ikke blir del av regnskapsført pensjonspremie i 2022, i og med at regnskapsreguleringen er at årets pensjonsutgift for virksomheten er lik fakturerte beløp fra SPK gjennom årets seks termin-fakturaer. Virkningen av lokalt lønnsoppgjør i 2022 vil først inngå på terminfaktura i 2023.

For å rette opp utfordringene beskrevet over, vil SPK utstede en a-konto tilleggsfaktura til de aktuelle virksomhetene i desember 2022 som vil ta utgangspunkt i en oppdatert årsprognose for pensjonspremie, med fradrag for premie som allerede er fakturert virksomhetene gjennom terminene 1 til 6. Tilleggsfakturaen ferdigstilles hos SPK parallelt med at ordinær 6. termin faktura produseres, og sendes ut sammen med denne senest 22. desember. Betalingsfristen vil være den samme som på ordinære terminfakturaer. Fakturaen skal bokføres iht. de retningslinjer som fremgår av rundskriv R-118 Regnskapsføring av pensjonspremie for statlige virksomheter, og vil sammen med terminfakturaen for 6. termin 2022 inngå som del av mellomværendet med statskassen per 31.12.2022.

Oppdatert årsprognose vil være tilgjengelig på Min virksomhet (pålogging via hjemmesiden til SPK) primo november. SPKs oppdaterte årsprognose tar opp i seg faktisk G-regulering fra trygdeoppgjøret i mai og faktisk gjennomsnittlig lønnsvekst i statlig sektor etter meklingen i mai og hensyntar dessuten bl.a. faktisk pensjonsuttak for AFP og særalder mv. til og med 4. termin [1]. SPKs estimat vil basere seg på at alle ansatte i virksomheten gis den samme prosentvise lønnsøkning. Den oppdaterte årsprognosen vurderes å gi et tilstrekkelig godt estimat i regnskapet for 2022 på hva pensjonspremien ville vært dersom lønnsoppgjøret hadde blitt registrert og rapportert innenfor de vanlige frister.

Differansen mellom faktisk beregnet årspremie for 2022 og fakturert årspremie i 2022 vil komme til betaling gjennom fakturaen for 1. termin 2023. Det vil bli utstedet en kreditnota til tilleggsfakturaen i starten av mars 2023 som går til reduksjon ved betalingen av faktura for 1. termin 2023.

Aktuelle artskontoer

Følgende artskontoer vil kunne være aktuelle ved bokføringen av tilleggsfakturaen ved fakturamottak og ved årsslutt dersom virksomheten ikke har et mer presist grunnlag:

- Konto 282 Avstemmingskonto fakturert pensjonspremie fra SPK

- Her kan beløpet på tilleggsfakturaen bokføres.

- Konto 240 Leverandørgjeld

- Her skal beløpet på tilleggsfakturaen bokføres.

- Konto 542 Pensjonspremie til SPK

- Her kan beløpet på tilleggsfakturaen bokføres[2]. Se nærmere forklaring nedenfor under tilleggsfaktura for pensjonspremie.

- Konto 540 Arbeidsgiveravgift

- Her kan beregnet arbeidsgiveravgift av tilleggsfakturaen bokføres.

- Konto 1986 Arbeidsgiveravgift

- Her kan beregnet arbeidsgiveravgift av tilleggsfakturaen bokføres.

Eksempel på hvordan tilleggsfaktura fra SPK kan bokføres

Under ser du et eksempel på hvordan tilleggsfaktura fra SPK kan bokføres på artskonto, kapittel og post.

Virksomheter som både har utbetalt lokale tillegg i november 2022 og som har rapportert lønns- og stillingsdata til SPK innen fristen 25. november 2022, vil ha det nødvendige grunnlaget for bokføring av pensjonspremien for 2022 uten tilleggsfaktura. I rundskrivet bes disse virksomhetene ta kontakt med SPK innen 9. desember, slik at tilleggsfaktura ikke produseres og sendes ut. Benytt denne e-post-adressen: premie@spk.no.

Andre økonomiske konsekvenser av manglende utbetaling av lokale tillegg i 2022 for virksomhetene

I statsbudsjettet for 2023 foreslås det en ekstra arbeidsgiveravgift på 5 prosent for lønn over 750 000 kroner. Dersom forslaget vedtas, er det mer sannsynlig at flere ansatte vil gå over grensen på 750 000 kr i lønn i 2023 dersom etterbetaling av lokalt lønnstillegg for 2022 skjer i 2023. Dermed vil virksomhetens utgifter til arbeidsgiveravgift bli høyere ved utbetaling av lokale tillegg i 2023 enn i 2022, og det blir mindre midler til oppfyllelsen av samfunnsoppdraget.

Økonomiske konsekvenser av manglende utbetaling av lokale tillegg i 2022 for de ansatte

Rundskrivet inneholder en sterk anmodning fra Finansdepartementet til de andre departementene (som har overordnet ansvar for det som gjøres i sine underliggende virksomheter) om å gjøre sitt ytterste for å ferdigstille lønnsoppgjøret så raskt som mulig, slik at resultatet kan utbetales som lønn i desember 2022. Dette har blant annet sammenheng med at etterbetaling av lokalt oppgjør i 2023 vil ha noen negative konsekvenser for den enkelte ansatte i statsforvaltningen sammenlignet med utbetaling i 2022:

- feriepenger på etterbetalingen vil først bli utbetalt i 2024

- risiko for forhøyet skatt, fordi personbeskatningen er progressiv (trinnskatt)

Hvordan påvirker dette årsregnskapet for 2022?

Avsetning for manglende utbetaling av lokale tillegg

I Oppstilling av bevilgningsrapporteringen vil avsetningen for ubetalt lønn inklusiv arbeidsgiveravgift vises på vanlig måte på de kapitler/poster der lønn og arbeidsgiveravgift er budsjettert og bokført som utgifter i oppstillingens øvre del. I og med at motposten til avsetningen er en kreditering av en balansepost som inngår i mellomværendet med statskassen, vil det samlede beløpet også inngå i linjen for Endring i mellomværende med statskassen i oppstillingens mitre del, og i linjen for Mellomværende med statskassen i oppstillingens nedre del. I note B Forklaring til brukte fullmakter og beregning av mulig overførbart beløp til neste år behandles avsetningen inklusiv arbeidsgiveravgift på helt vanlig måte, jf. formålet med utarbeidelsen av rundskrivet beskrevet over.

I Oppstilling av artskontorapporteringen vil avsetningen for ubetalt lønn inklusiv arbeidsgiveravgift inngå i linjen Utbetalinger av lønn under overskriften Driftsutgifter rapportert til bevilgningsregnskapet. I noten til linjen Utbetalinger av lønn (note 2 i DFØs mal for bevilgnings- og artskontorapportering med noter for virksomheter som utarbeider årsregnskapet etter kontantprinsippet) bør det forklares hvordan virksomheten har beregnet avsetningen for lønn, jf. kravet i bestemmelsene punkt 3.4.1 om at årsregnskapet skal gi et dekkende bilde og beskrivelsen av dette i rundskriv R-115 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap punkt 4.1 fjerde avsnitt. I og med at motposten til avsetningen inklusiv arbeidsgiveravgift er kreditering av balanseposter som er koblet mot mellomværendet med statskassen, skal det samlede beløpet også vises under Oversikt over mellomværende med statskassen i den nederste delen av oppstillingen. Vi anbefaler at beløpet ikke legges inn i linjen Annen gjeld, men at det legges inn en eller to linjer for å vise avsetning for ubetalt lønn og arbeidsgiveravgift.

Tilleggsfaktura for pensjonspremie

I Oppstilling av bevilgningsrapporteringen vil tilleggsfakturaen fra SPK på samme måte som fakturaen for 6. termin vises på de kapitler/poster der pensjonspremie er budsjettert og bokført i oppstillingens øvre del. Når tilleggsfakturaen bokføres, er motposten til krediteringen av leverandørgjeld artskontoen benevnt 282 Avstemmingskonto fakturert pensjonspremie fra SPK, en balansekonto som inngår i mellomværende med statskassen. Bokføring av leverandørgjeld påvirker imidlertid ikke rapportering til statsregnskapet, det skjer først ved betaling av fakturaen. Tilleggsfakturaen vil likevel inngå i mellomværendet med statskassen pr 31.12. Dette skyldes teknikken som benyttes for at fakturert, ubetalt pensjonspremie på faktura for 6. termin ved årsslutt skal inngå i rapporteringen til statsregnskapet, og som også brukes for tilleggsfakturaen. Beløpet på artskonto 282 Avstemmingskonto fakturert pensjonspremie fra SPK etter bokføringen av tilleggsfakturaen, det vil si premiebeløpet på tilleggsfakturaen, krediteres kontoen når det bokføres debet på artskonto 542 Pensjonspremie til SPK. Denne siste posteringen rapporteres til statsregnskapet. Derfor vil beløpet på tilleggsfakturaen/gjelden til SPK som en følge av tilleggsfakturaen inngå som del av mellomværendet med statskassen fordi artskonto 282 Avstemmingskonto fakturert pensjonspremie fra SPK inngår i mellomværendet med statskassen. Dermed påvirkes beløpet i linjen for Endring i mellomværende med statskassen i oppstillingens midtre del, og i linjen for Mellomværende med statskassen i oppstillingens nedre del.

I note B Forklaring til brukte fullmakter og beregning av mulig overførbart beløp til neste år behandles tilleggsfakturaen inklusiv arbeidsgiveravgift på samme måte som fakturaen for 6. termin, jf. formålet med utarbeidelsen av rundskrivet beskrevet over.

I Oppstilling av artskontorapporteringen vil tilleggsfakturaen inklusiv arbeidsgiveravgift inngå i linjen Utbetalinger av lønn under overskriften Driftsutgifter rapportert til bevilgningsregnskapet. I og med at tilleggsfakturaen resulterer i kreditering av en balansepost som inngår i mellomværendet med statskassen, vil beløpet også vises under Oversikt over mellomværende med statskassen i den nederste delen av oppstillingen. Beløpet vil inngå linjen Annen gjeld etter i rundskriv R-115 vedlegg 2.

Fotnoter

[1] Oppdatert årsprognose vil basere seg på medlemsbestanden per februar 2022, dvs. samme grunnlaget som prognosen virksomhetene mottok i februar 2022.

[2] Teknikken ved bokføring av terminfakturaen for 6.termin sørger for at det som belastes 542 Pensjonspremie til SPK kun inkluderer arbeidsgiverandelen av premien. Fakturaene fra SPK skiller ikke premien på arbeidsgiverandel og medlemsandel, men for 6. termin er det det som er bokført som avsetninger basert på lønnsutbetaling for månedene som fakturaen dekker (november og desember) som benyttes for å hensynta medlemsandelen. For virksomheter som har utbetalt lokalt lønnstillegg i november, men ikke rapport resultatet til SPK innen 25. november, og for virksomheter som har utbetalt lokalt lønnstillegg i desember, vil den vanlige metodikken sørge for at det kun er arbeidsgiverandelen som blir belastet på 542 Pensjonspremie til SPK når tilleggsfakturaen bokføres (det ligger en for stor medlemsandel i artskonto 263 Trygdetrekk/pensjonstrekk sammenlignet med lønnsgrunnlaget som har vært brukt for å beregne pensjonspremien fra SPK for 6. termin). For virksomheter som ikke utbetaler det lokale tillegget før i 2023, vil bokføringen av tilleggsfakturaen medføre at medlemsandelen bli belastet 542 Pensjonspremie til SPK, og dermed vil også beregnet arbeidsgiveravgift bokført på artskonto 1986 Arbeidsgiveravgift og 540 Arbeidsgiveravgift innberettede ytelser bli for høy. Det ble sett på som for strengt å pålegge virksomhetene en plikt til å behandle medlemsandel på samme måte som ved bokføringen av de ordinære terminfakturaene, fordi det ikke er mulig å finne fram til beløpet for medlemsandelen på en rimelig enkel måte. Dersom virksomhetene likevel frivillig velger å hensynta dette i sin rapportering til statsregnskapet, bør det forklares hvordan medlemsandelen er beregnet i noten Utbetalinger av lønn (note 2 i DFØs mal for bevilgnings- og artskontorapportering med noter).

Kontakt

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, ta kontakt med: