Innføring av statlige regnskapsstandarder (SRS) hos bruttobudsjetterte virksomheter gir ny informasjon i virksomhetsregnskapet. For å bli kjent med ny informasjon i ditt regnskap, har vi utarbeidet noen praktiske eksempler som kan hjelpe deg på veien videre med regnskapsforståelsen.

Eksemplene viser konkrete spørringer fra både Økonomiinfo og Unit4 ERP, med noen mulige forklaringer på forskjellene. Vi har benyttet utklipp fra Økonomiinfo da det visualiserer forskjellene mellom virksomhetsregnskapet og kontantregnskapet godt.

Eksemplene forklarer forskjellen mellom virksomhetsregnskapet og kontantregnskapet på utvalgte poster, og i disse eksemplene er periodisering et viktig tema. Med riktig periodisering vil virksomhetsregnskapet til enhver tid vise de reelle inntektene og kostnadene, slik at regnskapet viser et mest mulig riktig bilde av den økonomiske situasjonen.

1. Hva er forskjellene på virksomhetsregnskap og kontantregnskap

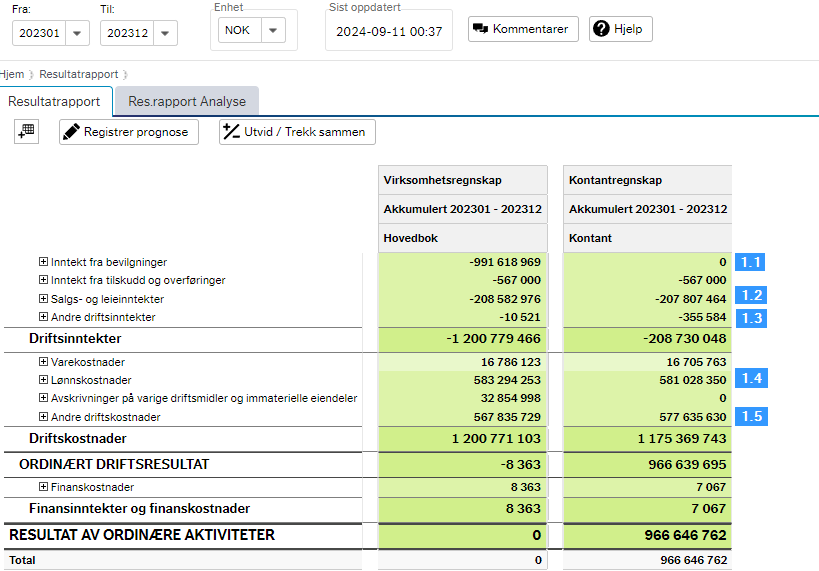

Under har vi et utdrag fra en resultatoppstilling, der vi går gjennom noen eksempler som forklarer forskjellene mellom virksomhetsregnskapet og kontantregnskapet. Forskjellen på avskrivninger er nærmere beskrevet under kapittelet «Salg av anleggsmidler».

1.1 Inntektsføring fra bevilgning

Inntektsføring fra bevilgning skal i henhold til prinsippet om motsatt sammenstilling, resultatføres i samme periode som kostnaden er påløpt. Inntekten beregnes ved å summere periodens kostnader, og trekke fra tilskudd og overføringer, salgsinntekter og andre inntekter.

For kunder med SRS inntektsføres beløpet i virksomhetsregnskapet løpende gjennom året, og gir en resultateffekt med kredit på konto 3900 Inntekt fra bevilgning, motposten blir balansekonto debet konto 1991 Inntektsført bevilgning. For kunder med regnskap etter kontantprinsippet, gjøres denne øvelsen som en del av årsoppgjørsposteringene. For nærmere beskrivelse av rutinen, se rutiner statlige regnskapsstandarder.

1.2 Periodisering av inntekt

Inntekter som er opptjent i en periode skal inntektsføres i virksomhetsregnskapet og balanseføres mot en fordringskonto. Med dette vil virksomhetsregnskapet til enhver tid vise de reelle inntektene, slik at regnskapet viser et mest mulig riktig bilde av den økonomiske situasjonen.

Eksempelvis kan balansekonto 1530 opptjent, ikke fakturert driftsinntekt, benyttes mot en resultatkonto 3*. Disse periodiseringene må reverseres i en senere periode, når selve faktureringen er gjennomført. Etter fakturering vil inntekten bli synlig i virksomhetsregnskapet, og motposten blir på balansekonto for kundefordringer. Her vil det oppstå en differanse mellom virksomhetsregnskapet og kontantregnskapet helt til fakturaen er innbetalt.

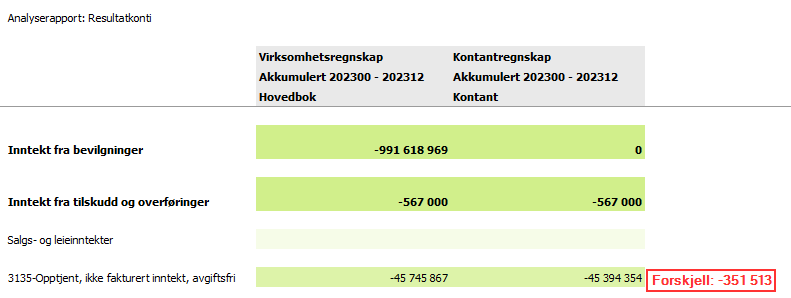

Her ser vi nærmere på forskjellene for resultatlinjen Salgs- og leieinntekter, og går nærmere inn på to ulike kontoer: 3135 opptjent, ikke fakturert inntekt, avgiftsfri og 3235 Salgsinntekt tjenester, unntatt avgiftsplikt.

1.2.1 Konto 3135 Opptjent, ikke fakturert inntekt, avgiftsfri

Det er inntektsført et høyere beløp i virksomhetsregnskapet enn i kontantregnskapet. Forskjellen på kr -351 513 består av nettovirkningen av:

- periodisering av inntekter som er bokført opptjent i 2022, og reversert i 2023 når fakturering faktisk skjedde.

- periodisering av inntekter som er opptjent og dermed bokført i 2023, men fakturert i 2024.

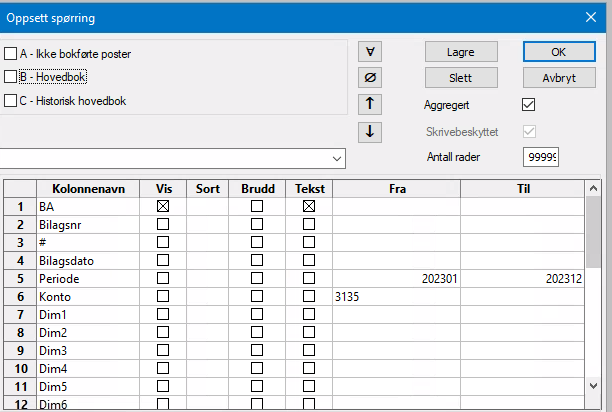

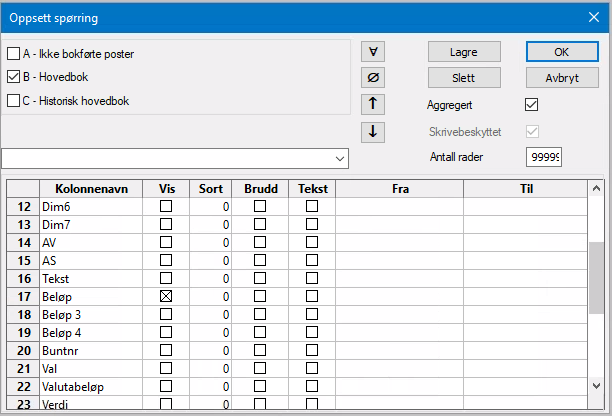

I tillegg er det forskjell mellom fakturert beløp i 2023 som er bokført i virksomhetsregnskapet, og faktisk innbetalt beløp som vises i kontantregnskapet. Dette kan synliggjøres ved en spørring i Unit4 ERP på konto for hovedbok i virksomhetsregnskapet og kontantbeløp i kontantregnskapet, og disse spørring sees i sammenheng.

| Virksomhetsregnskapet | Kontantregnskapet | |

|---|---|---|

| Periodisering, M-bilag | Kr -503 368 | Kr 0 |

| Differanse på fakturert og innbetalt i 2023, bilagsart FS | Kr 151 855 | Kr 0 |

| Sum | Kr 351 513 | Kr 0 |

Utklipp fra spørring bilag i Unit4 ERP

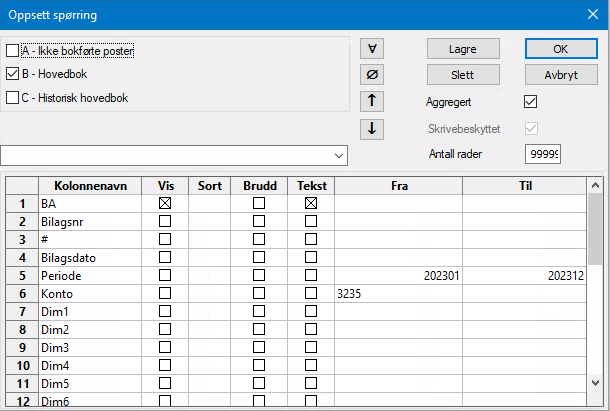

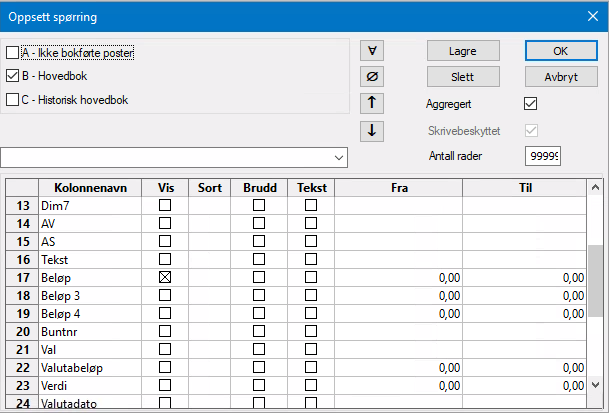

Gjør følgende spørring i Unit4 ERP for både hovedbok og kontantregnskapet. NB! For kontantregnskap må det velges kontantperiode og ikke regnskapsperiode.

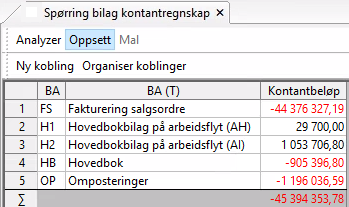

Utdrag fra resultatet av spørringen i kontantregnskapet:

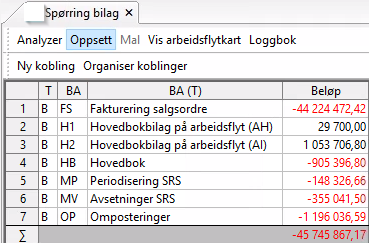

Utdrag fra resultatet fra spørringen i Virksomhetsregnskapet, hovedbok:

Ved sammenstilling av disse resultatene kommer differansen for både periodisering (bilagsart M*) og differansen på fakturert og innbetalt på kundefordringer (bilagsart FS) i perioden frem.

| Bilagsart, BA | Bilagsart tekst, BA (T) | Beløp virksomhetsregnskap | Kontantbeløp | Forskjell |

|---|---|---|---|---|

| OP | Omposteringer | Kr -1 196 037 | Kr 1 196 037 | |

| MV | Avsetninger SRS | Kr 355 041 | Kr 355 041 | |

| MP | Periodisering SRS | Kr 148 327 | Kr 148 327 | |

| HM | Hovedbok | Kr 905 397 | Kr -905 397 | |

| H2 | Hovedboksbilag på arbeidsflyt (AI) | Kr 1 053 707 | Kr 1 053 707 | |

| H1 | Hovedbok på arbeidsflyt (AH) | Kr 29 700 | Kr 29 700 | |

| FS | Fakturering salgsordre | Kr -44 224 472 | Kr -44 376 327 | Kr 151 855 |

| Sum | Kr -351 513 |

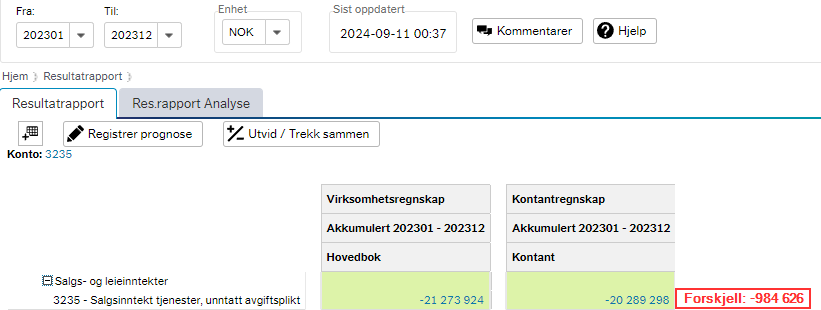

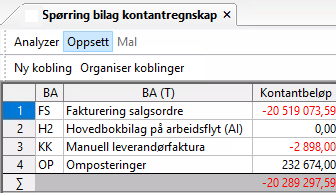

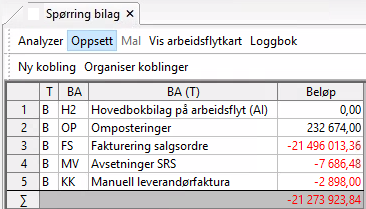

1.2.2 Konto 3235 Salgsinntekter tjenester, unntatt avgiftsplikt

Her filtrerer vi ned til konto 3235 Salgsinntekter tjenester, unntatt avgiftsplikt.

I dette eksemplet er det bokført høyere inntekter i virksomhetsregnskapet enn i kontantregnskapet. Årsaken til dette er:

- periodisering av inntekter som er opptjent i 2023, kr -7 687

- forskjell mellom fakturert beløp som er bokført i virksomhetsregnskapet og innbetalt beløp som vises i kontantregnskapet, kr -976 939. Dette kan synliggjøres ved en spørring i Unit4 ERP på konto for hovedbok i virksomhetsregnskapet og kontantbeløp i kontantregnskapet, og disse spørringene må sees i sammenheng.

| Virksomhetsregnskapet | Kontantregnskapet | |

|---|---|---|

| Periodisering periode 12 -motkonto 1530 | Kr -7 687 | Kr 0 |

| Differanse på fakturert og innbetalt i 2023, bilagsart FS | Kr 976 939 | Kr 0 |

| Sum | Kr -984 626 | Kr 0 |

Tabellen under viser periodiseringsbilaget fra periodeavslutningen 202312. Her ser vi at det er manuelt periodisert en inntekt på kr 7 687 på konto 3235 i virksomhetsregnskapet.

| Bilagsart | Konto | Konto, tekst | Beløp |

|---|---|---|---|

| MV | 3235 | Salgsinntekt tjenester, unntatt avgiftsplikt | Kr -7 687 |

| MV | 3132 | Inntekter annen virksomhet eksternt, avgiftsfri | Kr -3 021 029 |

| MV | 3130 | Salgsinntekt tjenester, avgiftsfri | Kr -542 646 |

| MV | 1530 | Opptjent, ikke fakturert driftsinntekt | Kr 3 571 362 |

| Sum | Kr 0 |

Det er en felles motpost i balansen for alle periodiseringer som gjelder opptjent ikke fakturert driftsinntekt. I utklippet under vises fordringen i balansen fra periodiseringsbilaget ovenfor.

For å se på forskjellen mellom fakturert beløp som er bokført i virksomhetsregnskapet og innbetalt beløp som vises i kontantregnskapet kan det gjøres følgende spørringer i Unit4 ERP for både hovedbok og kontantregnskapet. NB! For kontantregnskap må det velges kontantperiode og ikke regnskapsperiode.

Utdrag fra resultatet fra spørringen i kontantregnskapet:

Utdrag fra resultatet fra spørringen i Virksomhetsregnskapet, hovedbok:

Ved sammenstilling av disse resultatene kommer differansen for både periodisering (bilagsart M*), og differansen på fakturert og innbetalt på kundefordringer (bilagsart FS) i perioden frem.

Sammenstiller vi informasjon fra disse to spørringene kommer vi frem til forskjellen mellom virksomhetsregnskapet og kontantregnskapet.

| Bilagsart, BA | Bilagsart tekst, BA (T) | Beløp virksomhetsregnskap | Kontantbeløp | Forskjell |

|---|---|---|---|---|

| OP | Omposteringer | Kr 232 674 | Kr 232 674 | |

| MV | Avsetninger SRS | Kr -7 687 | Kr -7 687 | |

| KK | Manuelle leverandørfaktura | Kr -2 898 | Kr -2 898 | |

| H2 | Hovedboksbilag på arbeidsflyt (AI) | |||

| FS | Fakturering salgsordre | Kr -21 496 013 | Kr -20 519 074 | Kr 976 939 |

| Sum | Kr -984 626 |

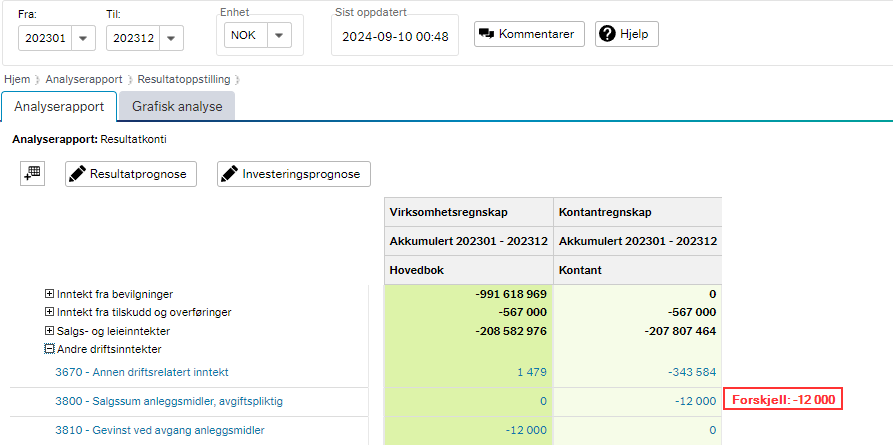

1.3 Salg av anleggsmidler

Her ser vi nærmere på forskjellene for resultatlinjen Andre driftsinntekter.

I dette eksemplet gå vi gjennom virkningen ved salg av anleggsmiddel, og ser på virkningen på konto 3800 Salgssum anleggsmidler avgiftspliktig og 3810 Gevinst ved avgang anleggsmidler.

I resultatoppstillingen er det tilfeldigvis samme beløp på konto 3810 Gevinst ved salg av anleggsmidler og konto 3800 Salgssum anleggsmidler, avgiftspliktig. Dette vil kun skje ved de tilfeller der anleggsmiddelet er ferdig avskrevet.

I dette eksemplet er det kun ett salg av anleggsmiddel som er registrert, og det viser godt sammenhengen mellom virksomhetsregnskapet og kontantregnskapet.

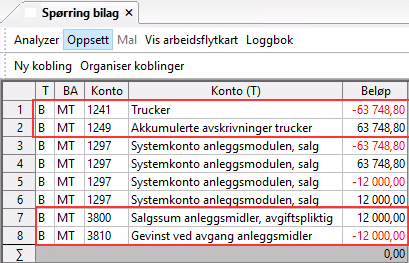

Ved salg av anleggsmiddel er det to transaksjoner som skjer. Innbetaling fra bank som påvirker kontantregnskapet og virksomhetsregnskapet, mens registrering av salget i anleggsverdiregnskapet kun påvirker virksomhetsregnskapet.

Ved anskaffelse (kjøp eller inngående balanse ved oppstart av SRS) oppdateres balansekontoen for anlegget. Verdien på anlegget synliggjøres på balansekonto 1241 Trucker.

Ved bokføring av salget fjernes anlegget fra balansen ved at anskaffelseskost og akkumulerte avskrivningen tilbakeføres, mens gevinst føres på konto 3810, eventuelt tap på konto 7800. Ettersom anleggsmiddelet er ferdig avskrevet, vil salgssum og gevinst bli samme beløp i virksomhetsregnskapet.

Her viser vi et eksempel på et slikt bilag som er bokført i virksomhetsregnskapet som følge av registrering av salget i anleggsmodulen:

Kontogruppe 10*-12* i balansen skal til enhver tid vise aktuelle eiendeler med tilhørende verdi.

Ved registrering av salget i anleggsverdiregnskapet vil anleggsmiddelet fjernes fra balansen, ettersom virksomheten ikke eier den lengre.

Selve innbetalingen av salgssummen fra banken inntektsføres på konto 3800 med et kreditbeløp, og den gir virkning både i virksomhetsregnskapet og kontantregnskapet etter innbetaling.

Når disse to føringene sees i sammenheng vil det ikke gi noen virkning på konto 3800 Salgssum, anleggsmidler, avgiftspliktig i virksomhetsregnskapet.

Oppsummert er det følgende som skjer på konto 3800 Salgssum anleggsmidler, avgiftspliktig:

| Virksomhetsregnskapet | Kontantregnskapet | |

|---|---|---|

| Innbetaling ved salg | Kr -12 000 | Kr -12 000 |

| Registrering av salg i virksomhetsregnskapet og anleggsverdiregnskapet | Kr 12 000 | |

| Sum | Kr 0 | Kr -12 000 |

For konto 3810 Gevinst ved salg av anleggsmidler er det kun bokføringen i anleggsverdiregnskapet som kommer fram, og den vises som gevinst, kredit kr 12 000.

Se nærmere beskrivelse på hvordan et salg skal registreres i brukerveiledningen Anleggsverdiregnskap i Unit4 ERP desktop.

1.4 Periodisering av lønn

En vesentlig forskjell mellom virksomhetsregnskapet og kontantregnskapet er periodisering av lønn. I virksomhetsregnskapet bokføres den lønnen som er påløpt for inneværende periode. Er dere lønnskunde av DFØ og registrerer tid i SAP, vil de fleste avsetninger gjøres av DFØ. Grunnlaget for avsetning hentes fra SAP, og bokføres i aktuell periode og reverseres i påfølgende måned med filer fra SAP.

Vi går nærmere inn på to ulike eksempler; virkningen av opptjent ferie og periodisering av påløpte lønnskostnader.

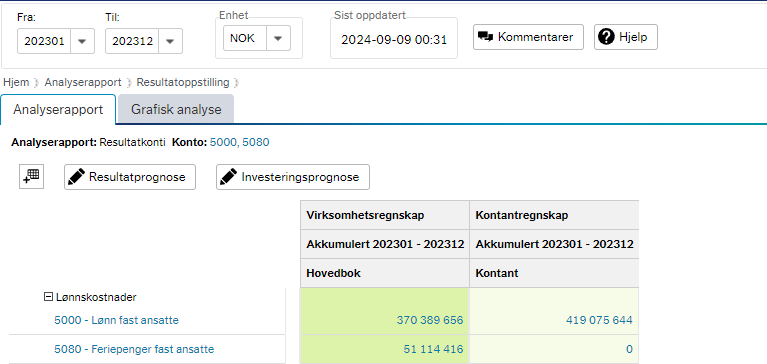

1.4.1 Virkning av opptjent ferie

Kostnaden for ferie er påløpt i opptjeningsåret/måneden, og skal bokføres i tilhørende periode i virksomhetsregnskapet. I utklippet under er det filtrert på to kontoer; konto 5000 lønn faste og konto 5080 feriepenger fast ansatte. Begge disse kontoene blir påvirket ved bokføring av feriepengeutbetaling, og skaper forskjeller mellom virksomhetsregnskap og kontantregnskap. Konto 5080 Feriepenger fast ansatte blir synliggjort i virksomhetsregnskapet når kostnaden er påløpt, og påvirker ikke kontantregnskapet da den ikke gir noen utbetaling fra denne kontoen.

I tabellene under går vi gjennom prinsippet og virkningene av kostnadsføringen og utbetalingen av feriepengene. For enkelthets skyld er det benyttet samme beløp som er avsatt i år 1 og utbetalt i år 2. Dette kan i praksis avvike noe, for eksempel ved at en ansatt som slutter ber om å få utbetalt feriepengene i det året de er opptjent.

År 1 - opptjeningsåret

| Resultatoppstilling | Balanseoppstilling | |||

|---|---|---|---|---|

| Konto | Virksomhetsregnskapet | Kontantregnskapet | Virksomhetsregnskapet | Kontantregnskapet |

| 5080 Feriepenger | Kr 51 114 416 | |||

| 2941 Skyldig feriepenger, opptjent inneværende år | Kr -51 114 416 | |||

År 2 - utbetalingsåret

Ved overføring av balanseverdier til nytt år flyttes saldo på konto 2941 til konto 2940.

Ved lønnskjøring i juni skjer det tre transaksjoner som gjelder feriepenger:

- Det bokføres automatisk en reversering av feriepengeavsetning, og kostnaden vil gå til fratrekk på konto 5000 lønn faste ansatte. Dette er kun en reversering av periodisering fra i fjor og gir ingen utbetalingseffekt. Dermed er det kun virkning i virksomhetsregnskapet.

- Utbetaling av feriepenger skjer fra konto 5000 lønn faste ansatte

- Utbetaling av ordinær lønn fratrukket trekk for avvikling av ferie. Nettoeffekten av dette går til utbetaling, og da vil både virksomhetsregnskapet og kontantregnskapet bli påvirket.

| Resultatoppstilling | Balanseoppstilling | |||

|---|---|---|---|---|

| Konto | Virksomhetsregnskapet | Kontantregnskapet | Virksomhetsregnskapet | Kontantregnskapet |

| 5000 Lønn fast ansatte | Kr -51 114 416 | |||

| 2940 Skyldig feriepenger, opptjent tidligere år | Kr 51 114 416 | |||

| 5000 Lønn fast ansatte | Kr 51 114 416 | Kr 51 114 416 | ||

| 5000 Lønn fast ansatte | Kr -59 000 000 | Kr -59 000 000 | ||

For å synliggjøre virkningen ved utbetaling i juni måned, tar vi med flere kontoer slik at eksemplet blir mer helhetlig.

År 1 - opptjeningsåret

| Resultatoppstilling | Balanseoppstilling | |||

|---|---|---|---|---|

| Konto | Virksomhetsregnskapet | Kontantregnskapet | Virksomhetsregnskapet | Kontantregnskapet |

| 508 Feriepenger | Kr 103 000 | |||

| 2941 Skyldig feriepenger, opptjent inneværende år | Kr -103 000 | |||

År 2 - utbetalingsåret

Dette eksemplet inneholder både reversering av avsetning (M* bilag) og utbetalingen.

| Resultatoppstilling | Balanseoppstilling | ||||

|---|---|---|---|---|---|

| Konto | Virksomhetsregnskapet | Kontantregnskapet | Virksomhetsregnskapet | Kontantregnskapet | Kommentar |

| 5000 Lønn fast ansatte | Kr -103 000 | Motpost til konto 5012 | |||

| 5012 Reversering av feriepengeavsetning, forrige år | Kr -103 000 + Kr 103 000 | Kontoen skal nulles og utlignes dermed mot konto 5000 | |||

| 2940 Skyldig feriepenger, opptjent tidligere år | Kr 103 000 | Dette er reversering av påløpt kostnad fra året før (Jamfør konto 2941). Motpost konto 5012 | |||

| 5000 Lønn fast ansatte | Kr 103 000 | Kr 103 000 | Utbetaling av feriepenger | ||

| 5000 Lønn fast ansatte | Kr -93 000 | Kr -93 000 | Trekk for 5 ukers ferie | ||

| 5000 Lønn fast ansatte | Kr 85 000 | Kr 85 000 | Ordinær månedslønn juni 4 uker | ||

| Sum virkning på konto 50* i juni | Kr -8 000 | Kr 95 000 | Kr 103 000 | ||

Dette indikerer at kostnaden for opptjent ferie er bokført i virksomhetsregnskapet i det året de er påløpt. Selve utbetalingen av feriepengene blir bokført i kontantregnskapet i det året de blir utbetalt.

Er det store variasjoner på antall ansatte, endret lønnsnivå eller tilfeller hvor ansatte ikke avvikler ferie, vil disse postene variere fra år til år. Er det små endringer fra år til år, kan man si at påløpt kostnad for år 2, tilsvarer det som utbetales i år 2, men gjelder år 1. Slik at dette ikke skaper så store forskjeller mellom virksomhetsregnskapet og kontantregnskapet.

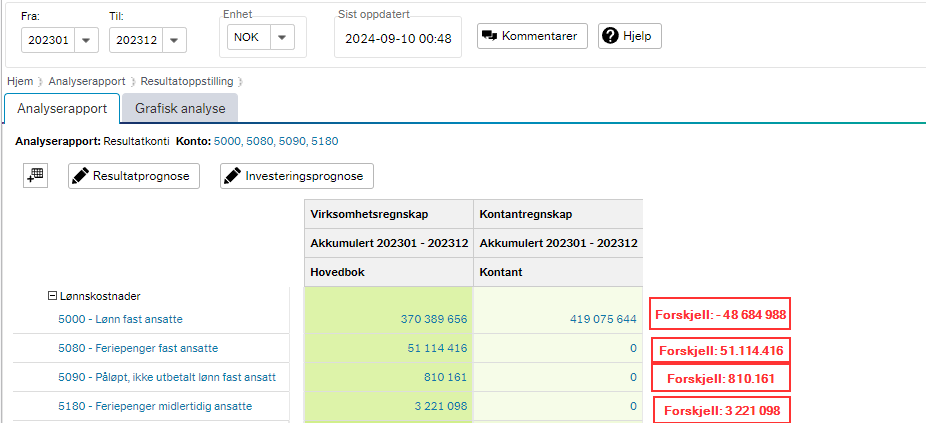

1.4.2 Periodisering av påløpte lønnskostnader

Som i eksemplet ovenfor skal også påløpte lønnskostnader periodiseres til riktig år/måned. I utklippet under er det filtrert på fire utvalgte konter, hvor det er forskjell mellom virksomhetsregnskapet og kontantregnskapet.

Konto 5000 Fast lønn

Det er det kostnadsført et høyere beløp i kontantregnskapet enn i virksomhetsregnskapet. Hovedforklaringen gjelder feriepenger som er kostnadsført i virksomhetsregnskapet forrige år (konto 5080), og som påvirker kontantregnskapet for inneværende år ved utbetaling. Andre forklaringer kan være påløpte kostnader som er bokført i virksomhetsregnskapet i 2022, men som er utbetalt i 2023, flere ansatte, endret lønnsnivå, og ansatte har ikke avviklet ferie og dermed er ferietrekket justert.

Konto 5080 Feriepenger fast ansatte

Her synliggjøres påløpte kostander for ferie som er opparbeidet i inneværende år. Dette er en kostnad som skal utbetales i påfølgende år. Se eksempel periodisering lønn.

Konto 5090 Påløpt, ikke utbetalt lønn fast ansatt

Forskjellen på denne kontoen indikerer at det er påløpt kostnader for fleksitid og ferie som må synliggjøres i virksomhetsregnskapet. Dette reverseres i påfølgende måned/år og ny avsetning fra lønn vil bli bokført. Dette gir ingen utbetaling og dermed har det ingen virkning mot kontantregnskapet.

Konto 5180 Feriepenger midlertidige ansatte

Her synliggjøres påløpte kostander for ferie for midlertidige ansatte som er opparbeidet i inneværende år. Dette er en kostnad som skal utbetales i påfølgende år tilsvarende som konto 5080.

Motposten til avsetninger på lønnskontoer i resultatoppstillingen er ulike konti under kortsiktig gjeld i balanseoppstillingen.

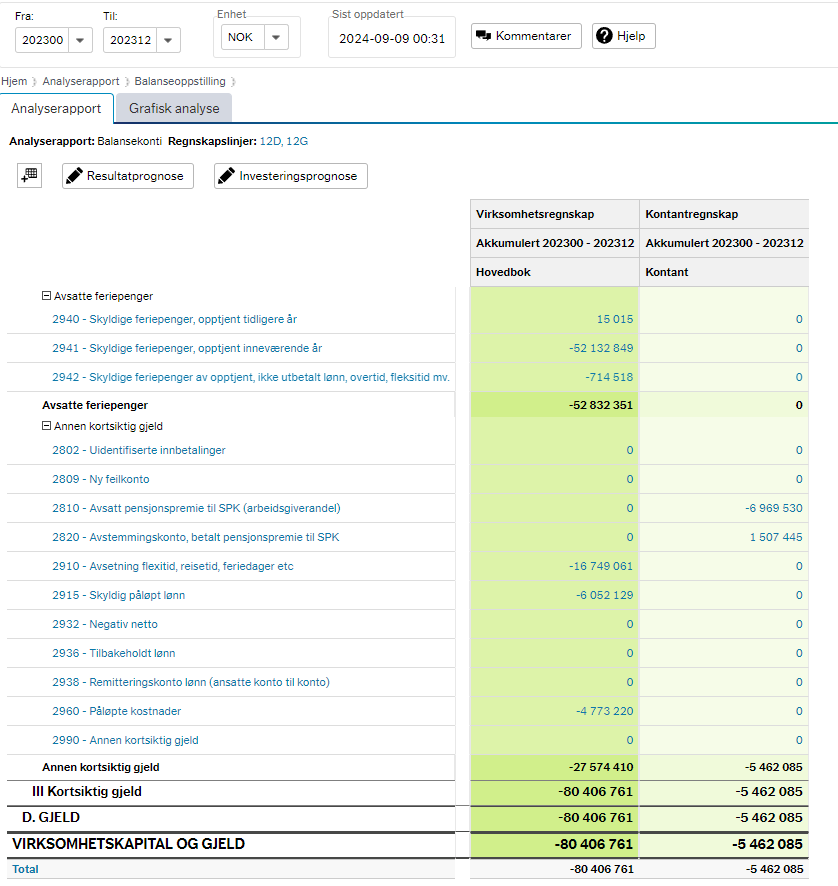

1.5 Periodisering av driftskostnader

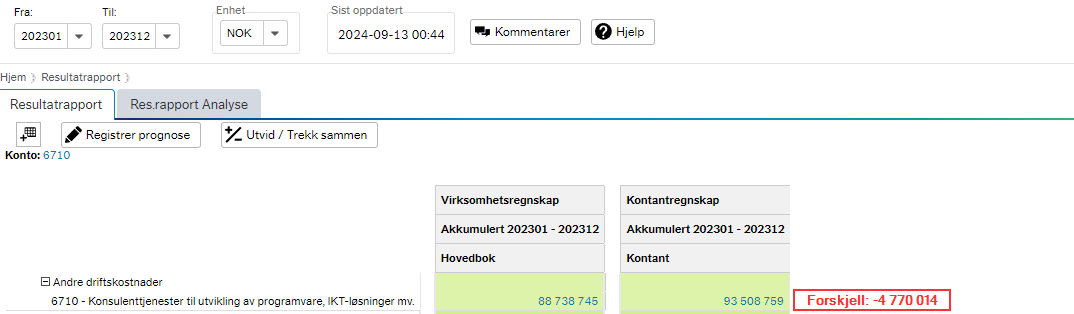

Her ser vi nærmere på forskjellene for resultatlinjen Andre driftskostnader. For denne sumlinjen driller vi oss ned, og ser på konto 6710 Konsulenttjenester.

I dette eksemplet er det bokført mindre i virksomhetsregnskapet enn i kontantregnskapet. Ved å gå inn i virksomhetsregnskapet ser vi at:

- det er reversert en del kostnader i januar 2023 som skyldes periodisering fra 2022. I tillegg er det manuelt periodisert kostnader som tilhører 2023, men som vil bli utbetalt i 2024. Summen av disse to faktorene viser mindre kostnader i virksomhetsregnskapet med kr 2 853 670.

- det er en differanse mellom hva som er bokført i hovedbok, og hva som faktisk er utbetalt av leverandørfaktura. I dette eksemplet er det utbetalt mer enn det som er bokført i virksomhetsregnskapet. Det kan ha en sammenheng med faktura som er bokført i 2022 og utbetalt i 2023.

Faktura blir bokført i den perioden som fakturadato tilhører. Dette gjøres automatisk så lenge det ikke manuelt blir overstyrt med periodisering. Kontantregnskapet blir oppdatert når selve betalingen skjer. Det vil si at faktura med fakturadato 15.12.2022 og betalingsdato 15.01.2023, blir bokført i virksomhetsregnskapet i 2022, og i kontantregnskapet i 2023.

| Virksomhetsregnskapet | Kontantregnskapet | |

|---|---|---|

| Periodisering, M-bilag | Kr 2 853 670 | Kr 0 |

| Utbetalt mer enn kostnaden for perioden | Kr -1 916 344 | Kr 0 |

| Sum | Kr 4 770 014 | Kr 0 |

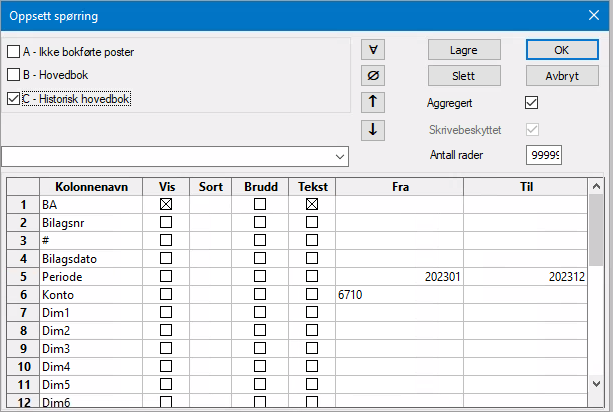

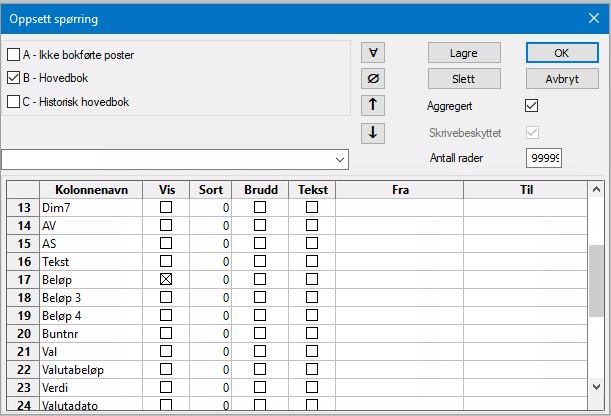

For å finne disse summene er følgende spørring i Unit4 ERP benyttet:

NB! For kontantregnskap må det velges kontantperiode og ikke regnskapsperiode.

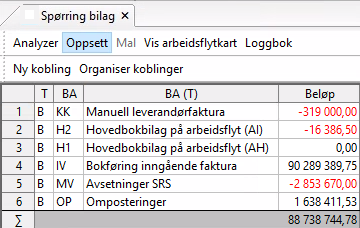

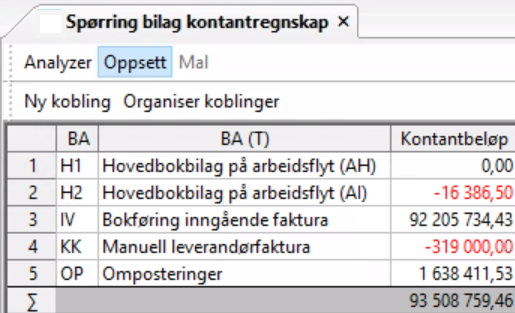

Utdrag fra resultatet fra spørringen i virksomhetsregnskapet, hovedbok:

Utdrag fra resultatet fra spørringen i kontantregnskapet:

| Bilagsart, BA | Bilagsart tekst, BA (T) | Beløp virksomhetsregnskap | Kontantbeløp | Forskjell |

|---|---|---|---|---|

| OP | Omposteringer | Kr 1 638 412 | Kr 1 638 412 | |

| MV | Avsetninger SRS | Kr -2 853 670 | Kr -2 853 670 | |

| KK | Manuelle leverandørfaktura | Kr -319 000 | Kr -319 000 | |

| IV | Bokføring av inngående leverandørfaktura | Kr 90 289 390 | Kr 92 205 734 | Kr -1 916 344 |

| H2 | Hovedboksbilag på arbeidsflyt (AI) | Kr -16 387 | Kr -16 387 | |

| H1 | Hovedbok på arbeidsflyt (AH) | |||

| Sum | Kr -4 770 014 |

Oppsummert kan man si at det er påløpt mindre kostnader i denne perioden enn det som faktisk er utbetalt.

2. Regnskap, budsjett og analyse for anleggsmidler

2.1 Regnskap

Ved større anskaffelser som kommer inn under SRS 17, vil bokføringen påvirke både balansesiden og resultatsiden i regnskapet. Dette fordi anskaffelsen skal aktiveres inn i balansen. Nedenfor vil vi gå gjennom tre rapporter i Økonomiinfo: balanseoppstillingen, resultatrapport og investeringsrapport, for å se nærmere på regnskapet, budsjett og analyse av disse. I avsnittet om analyse sammenholdes budsjett og regnskap, og det omtales noen mulige forklaringer på forskjellene. I eksemplene under er det benyttet SRS-versjon av Økonomiinfo, da virkningene av anleggsmidlene synliggjøres på en god måte.

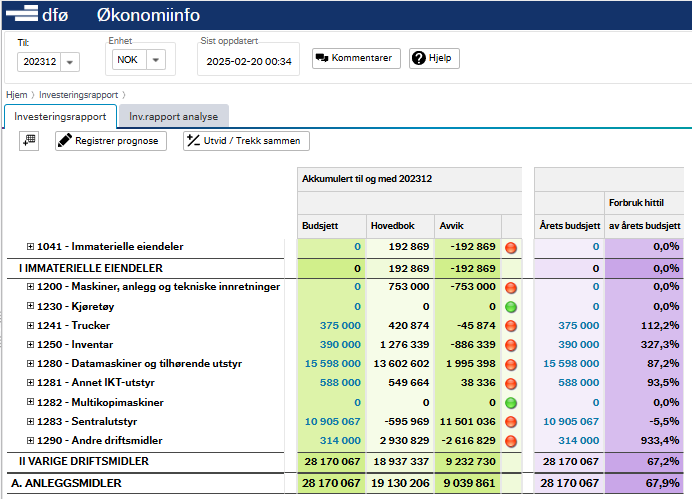

2.1.1 Investeringsrapport

I Økonomiinfo er det laget en egen rapport for å følge opp nyanskaffelser av anleggsmidler. Denne rapporten henter aktiverte beløp fra anleggsmodulen i Unit4 ERP. Dette er tilsvarende beløp som ligger i virksomhetsregnskapet. Avskrivninger, salg og utrangering er ikke inkludert. Nedenfor er et eksempel på en investeringsrapport.

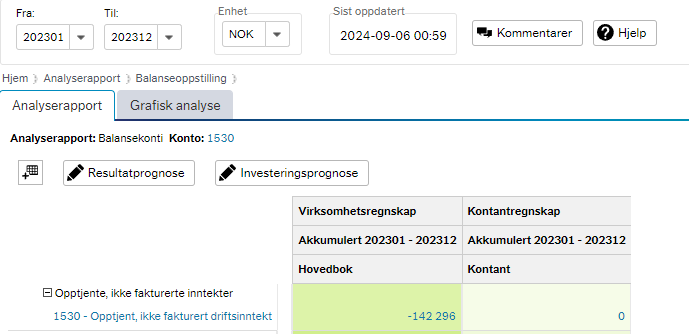

2.1.2 Balanseoppstilling for anleggsmidler

I dette avsnittet skal vi gå nærmere inn på hvilke balanseposter i virksomhetsregnskapet og kontantregnskapet, som blir påvirket ved nye anskaffelser av anleggsmidler.

I Økonomiinfo kan du hente frem en fullstendig balanseoppstilling i Analyserapporten. Her får man en rask oversikt over hvilke verdier som ligger bokført i balansen for virksomheten.

Analyserapporten inneholder kolonner for både virksomhetsregnskapet og kontantregnskapet. Virksomhetsregnskapet inkluderer nyanskaffelser, salg/utrangering og avskrivninger, mens kontantregnskapet inneholder kun nyanskaffelser som er utbetalt.

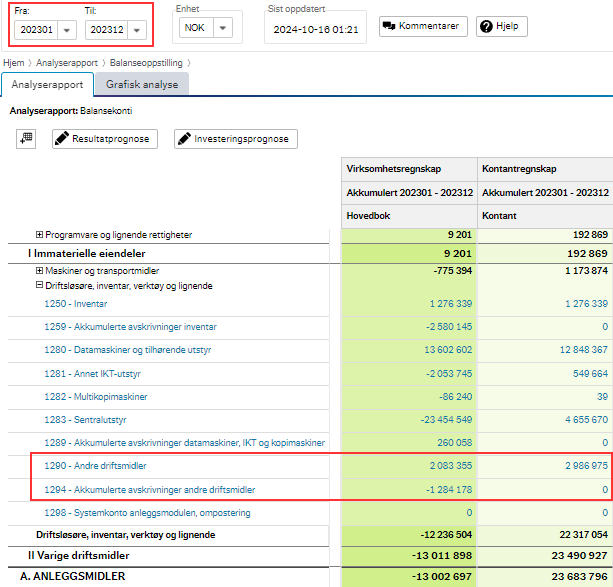

Ved å foreta en spørring for både kontant- og virksomhetsregnskapet i Balanseoppstillingen for 202301-202312, vil rapporten kun vise bevegelser for inneværende år. Velges periode 202300-202312 vil virksomhetsregnskapet vise periodens akkumulerte bokførte verdier på anleggsmidler fra opprinnelsen, og kontantregnskapet viser kun årets bevegelse. Det gir derfor liten mening i å foreta spørringen fra periode 202300 ved sammenligning mellom virksomhetsregnskapet og kontantregnskapet når det gjelder anleggsmidler i balanseoppstillingen.

I eksempelet under er det foretatt spørring i balanseoppstillingen for periode 202301-202312. Denne viser at det er kjøpt og utbetalt Andre driftsmidler for 2 986 975 i kontantregnskapet, mens det i virksomhetsregnskapet er bokført 2 083 355. Forklaringen på forskjellen kan være at det er registrert salg eller utrangering i virksomhetsregnskapet som ikke påvirker kontantregnskapet. En annen forklaring kan være at det er bokført et kjøp i fjor, men betalt i år. For nærmere beskrivelse av salg av anleggsmidler, se avsnitt 2.1.3.

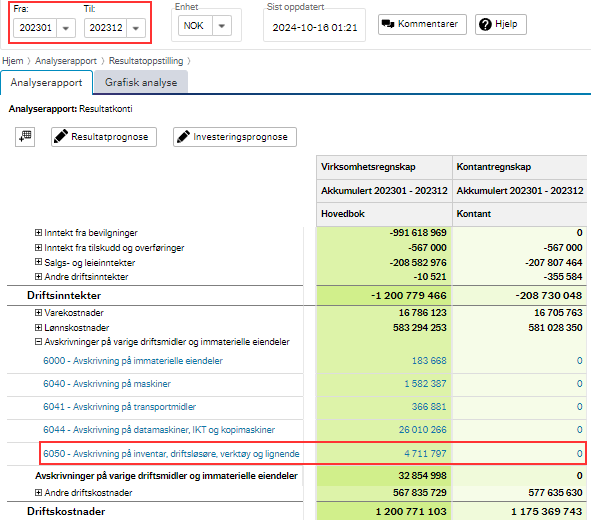

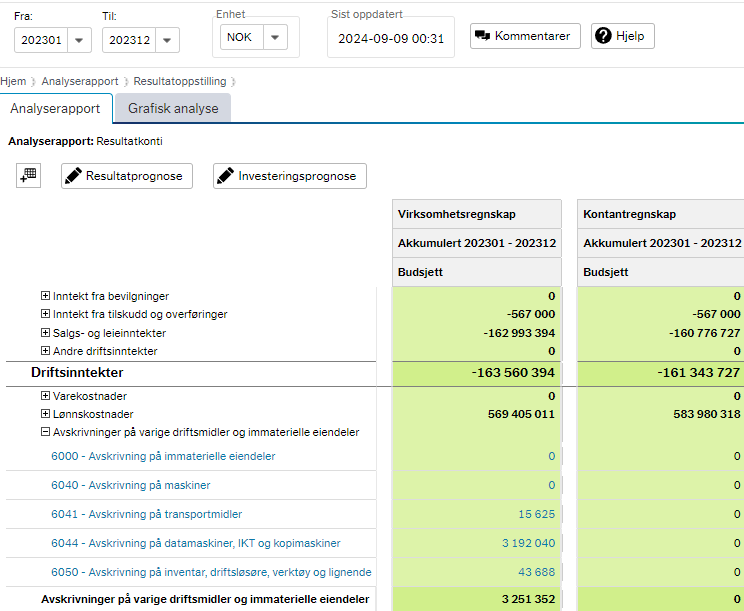

2.1.3 Resultatoppstilling for anleggsmidler/avskrivninger

Avskriving viser årlig kapitalslit og skal bokføres i henhold til anleggets levetid. Avskrivninger bokføres kun i virksomhetsregnskapet, og dermed er dette med på å forklare en av de større forskjellene mellom virksomhetsregnskap og kontantregnskapet. Dette skaper differanser både i balanseoppstillingen og i resultatrapporten.

I utklippet fra balanseoppstillingen ovenfor er avskrivninger på egne kontoer, og de viser at verdien på anlegget reduseres i balansen. Det kommer også tydelig frem at dette kun påvirker virksomhetsregnskapet. Kostnadsføringen av avskrivningene kommer frem i resultatrapporten, som er vist lenger ned i dette avsnittet.

Som et eksempel bokføres avskrivninger for anleggsmidler tilhørende konto 1290-andre driftsmidler, på konto 1294- Akkumulerte avskrivninger andre driftsmidler. For å finne den totale verdien for artskonto 129 må disse kontoene sees i sammenheng. Husk da å søke opp virksomhetsregnskapet inkludert inngående balanse, periode 00. For å se flere detaljer på et bestemt anlegg må det gjøres et oppslag i anleggsverdiregnskapet.

Som hovedregel starter avskrivninger i måneden etter at anleggsmiddelet er aktivert, og dette blir bokført i virksomhetsregnskapet via en jobb som må kjøres i Unit4 ERP. Denne jobben oppdaterer både balansekontoen og kostnadskontoene, og anleggsverdiregnskapet med avskrivningsandelen. For nærmere beskrivelse av denne oppgaven se brukerveiledningen, Anleggsverdiregnskap i Unit4 ERP ERP desktop | DFØ (dfo.no).

Når avskrivningsjobben er bokført blir summen av anleggsverdien i balansen redusert. I utklippet under er det foretatt en spørring på transaksjoner for anleggsmiddel 11396-FM/REM: Skuremaskiner. Den viser kjøp av anleggsmiddel på bilagsnummer 92228904, og avskrivninger med bilagsnummer 92229017.

Føringene ovenfor kan oppsummeres i denne tabellen:

| Konto | Virksomhetsregnskapet | Kontantregnskapet | |

|---|---|---|---|

| 1290-Andre driftsmidler | 47.211,20 | 47.211,20 | Kjøp |

| 1294-Akkumulerte avskrivninger andre driftsmidler | -786,85 | Avskrivninger for 1 mnd. | |

| 6050-Avskrivninger på inventar, driftsløsøre, verktøy og lignende (resultatkonto) | 783,85 | Avskrivninger for 1 mnd. |

Kostnadsføringen av avskrivningen vises i resultatregnskapet på konto 6050 Akkumulerte avskrivninger på inventar, driftsløsøre, verktøy og lignende.

I resultatregnskapet er det egne kostnadskontoer for avskrivninger for hver gruppe tilsvarende som i balansen.

2.2 Budsjett

2.2.1 Investeringsrapport - budsjettering av anleggsmidler

Anleggsmidler budsjetteres i et eget oppsett som heter investering i Unit4-ERP. Investeringsbudsjettet utarbeides ved å lage en oversikt over planlagte nyinvesteringer til anskaffelseskost. I tillegg bør den inneholde en oversikt over hvilke perioder disse skal anskaffes/gjennomføres. Investeringsbudsjettet bør brytes ned på månedsbasis både for å gi oversikt over utbetalingstidspunkt, og som grunnlag for å budsjettere avskrivninger av nye investeringer.

Budsjettet på anleggskontoene vil vises både i balanseoppstillingen, og i en egen rapport som heter investeringsrapport. Tallgrunnlaget i disse to rapportene er ulike. Investeringsrapporten viser kun akkumulerte nyanskaffelser for inneværende år, og viser ikke avskrivninger og salg/utrangering. Avskrivninger bør derfor følges opp i resultatrapporten, slik som er nevnt i avsnittet ovenfor. Investeringsrapporten kan brukes til å følge opp virksomhetens faktiske investeringer i anleggsmidler, sett mot investeringsbudsjettet. Er aktiviteten i henhold til det som er planlagt?

Her er et eksempel på en investeringsrapport:

2.2.2 Balanseoppstilling anleggsmidler

Balanseoppstillingen i Økonomiinfo inneholder anleggskontoene for virksomhetsregnskapet både nyanskaffelser, salg/utrangering og avskrivninger. Da det ikke budsjetteres for balansen i sin helhet, og inngående balanse ikke leses inn for budsjett, er det ikke naturlig å følge opp regnskap mot budsjett i denne oppstillingen. Det anbefales derfor å følge opp nyinvesteringer ved å benytte investeringsrapport.

2.2.3 Resultatoppstilling for anleggsmidler/avskrivninger

Som en forberedelse til budsjett er det nyttig å gjøre analyse av avskrivningsandel og opprettholdelsesgrad. Når avskrivningsandel begynner å bli stor, vil restverdi av anleggsmidlet være lav. Det gir indikasjoner på at anleggsmiddelet begynner å bli gammelt og er modent for utskiftning. Det bør vurderes om nyanskaffelser skal legges inn i budsjettet. For nærmere beskrivelser av analyser for anleggsmidler, kan dere se i Veileder om bruk av periodisert regnskap i virksomhetenes styring - 4. Bedre økonomisk oversikt | DFØ (dfo.no)

Budsjettering av avskrivninger gjøres på resultatkontoer og vises i resultatrapporten for virksomhetsregnskap, slik som vist i utklippet under. Avskrivninger gir ingen utbetaling og inngår ikke i budsjett for kontantregnskapet. Det er mulig å hente ut fremtidige avskrivninger på eksisterende anlegg fra anleggsmodulen, slik at det kun vil være behov for å korrigere for avskrivninger på nyanskaffelser, salg og utrangeringer ved budsjetteringen. Ved salg og utrangering er det de akkumulerte avskrivninger som må tilbakeføres. Samtidig som verdien på anlegget nulles ut, budsjetteres eventuelle tap og gevinst på egne kontoer. Se omtale under salg av anleggsmiddel.

2.3 Analyse

Når man er kjent med forskjellene mellom virksomhetsregnskap og kontantregnskapet er det naturlig å starte jobben med å sammenligne budsjett og regnskap for henholdsvis hvert av regnskapene. I DFØs veileder om bruk av periodisert regnskap i virksomhetenes styring kapittel 3,4,5 og 6, presenteres ulike analyser som virksomheten kan benytte for å bli godt kjent med det nye virksomhetsregnskapet, og samtidig få bedre økonomisk oversikt. Du kan lese mer om dette her.

2.3.1 Investeringsrapporten

Investeringsrapporten kan brukes til å følge opp virksomhetens faktiske investeringer i anleggsmidler, sett mot investeringsbudsjettet. Er aktiviteten i henhold til det som er planlagt? Som nevnt i avsnitt 2.2.2 - Balanseoppstilling anleggsmidler, er det anbefalt å benytte investeringsrapporten til nettopp analyseformålet.

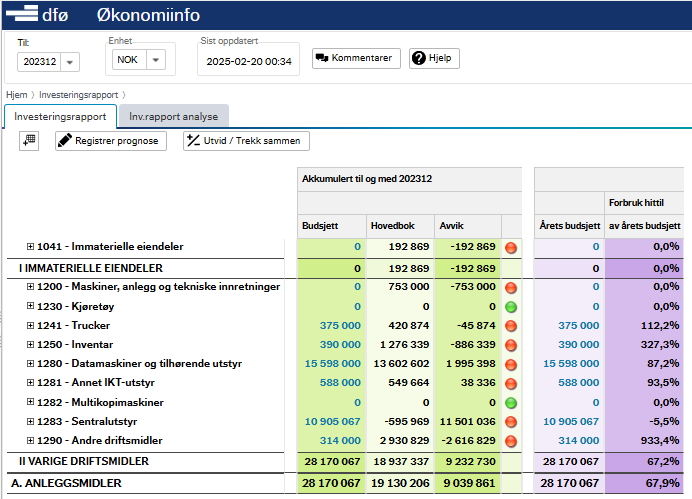

Nedenfor går vi nærmere inn på en konto for å vise avvik mellom budsjett og regnskap(virksomhetsregnskapet). I dette tilfellet har vi søkt opp for et helt år, men det er mulig å søke for ulike perioder, men alltid akkumulert fra periode 01 til en gitt periode.

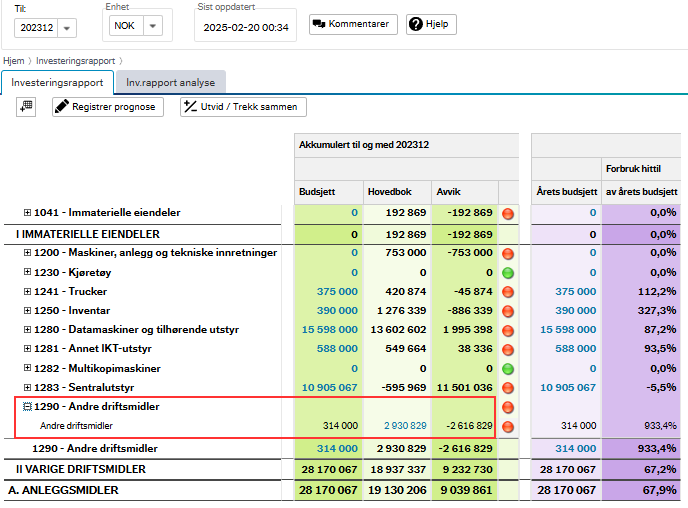

For anleggsgruppen «1290-Andre driftsmidler» er det bokført et høyere beløp i virksomhetsregnskapet enn i budsjett.

Forklaring på dette kan være:

- Salg av anleggsmidler er hensyntatt i budsjett, og det blir ikke hensyntatt i regnskapet i denne rapporten.

- Nyanskaffelser som blir foretatt i en annen periode enn forutsatt eller at behovet for anskaffelsene er endret.

Sammenlignes summen på konto 1290 for henholdsvis balanseoppstillingen (se avsnitt 2.1.2) og investeringsrapporten, vil beløpene være ulike. Forklaringene på ulikhetene er som nevnt under avsnitt «2.2.1 - Investeringsrapport – budsjettering av anleggsmidler», at avskrivninger og salg/utrangering ikke er hensyntatt i denne rapporten.

| Balanseoppstilling (virksomhetsregnskap) | Investeringsrapport (virksomhetsregnskapet/anleggsverdiregnskapet) | |

|---|---|---|

| Nyinvestering | 2.930.829,- | 2.930.829,- |

| Salg- og utrangering | ||

| Avskrivninger | - 847.474,- | |

| Sum | 2.083.355,- | 2.930.829,- |

2.3.2 Balanseoppstilling

Datagrunnlaget for kolonnene budsjett og virksomhetsregnskap i balanseoppstillingen kan være ulike. Budsjetteres det kun med nyanskaffelser som følges opp i investeringsrapporten, vil balanseoppstillingen gi avvik mellom budsjett og virksomhetsregnskap, da kontoene avskrivninger og salg/ utrangering ikke er hensyntatt i budsjettet. Jf. avsnitt «2.2.2 - Balanseoppstilling anleggsmidler». Det vil dermed ikke være naturlig å følge opp budsjett og regnskap i denne oppstillingen for anleggsmidlene.

2.3.3 Resultatoppstilling

Anleggsmidlene synliggjøres i resultatoppstillingen via årlig kapitalslit, avskrivninger. I resultatoppstillingen under vises det vesentlige forskjeller mellom budsjett og regnskap for disse kontoene når det gjelder virksomhetsregnskapet. Avskrivninger påvirker ikke kontantregnskapet.

Mulige forklaringer til merforbruket i forhold til budsjett kan være:

• Feil beregning av avskrivninger i budsjettet

• Korrigeringer av tidligere års feil i regnskapet.

• Endret behov i virksomheten for anleggsmidler, som igjen påvirker avskrivningene.

• Endret avskrivningsperiode.

Ved forskjell mellom budsjett og regnskap er det naturlig å gå inn på detaljer for å finne forklaring i hvert enkelt tilfelle. Avhengig av hva årsaken er, er dette noe vi må ta med som læring inn i budsjettarbeidet for neste års budsjett.