Dersom du er kunde av DFØ og betaler godtgjøring eller honorar til opphaver til åndsverk for bruk av selve opphavsretten, skal du rapportere på ordningen via Altinn.

DFØ tilbyr å bistå dere med innrapporteringen. Her finner dere informasjon om tjenesten, arbeidsdeling og forutsetninger.

Hvem skal innrapportere på ordningen?

De som er kunde av DFØ og betaler godtgjøring eller honorar til opphaver til åndsverk for bruk av selve opphavsretten, skal rapportere på ordningen via Altinn. Dette gjelder både dersom godtgjøringen utbetales i form av kontanter eller som naturalytelser. Ordningen omfatter også royalty.

Ordningen gjelder der opphaver forvalter opphavsretten som privatperson eller enkeltpersonsforetak. Merk at ordningen kun gjelder dersom opphaver er bosatt og skattepliktig i Norge.

Skatteetaten bruker opplysningene til produksjon av skattemeldingen for den skattepliktige, og kan ikke gi dispensasjon fra opplysningsplikten. Tredjepartsopplysninger som ikke blir levert innen fristen kan som hovedregel ilegges tvangsmulkt.

For sent eller ikke leverte oppgaver

Dersom dere er pliktig til å rapportere og ikke leverer innen fristen, eller ikke leverer kan Skatteetaten ilegge dere tvangsmulkt.

Opplysninger anses som ikke levert når de:

- er helt uteblitt

- er sendt eller levert til lokalt skattekontor

- mangler 11-sifret fødselsnummer eller D-nummer for personlige skattepliktige

- mangler 9-sifret organisasjonsnummer

- mangler fullt navn, adresse, og landkode til personer som ikke er tildelt fødsels- eller organisasjonsnummer

- er levert på en måte som ikke følger Skatteetatens bestemmelser

Dersom mottakeren av godtgjøringen ikke har organisasjons- eller fødselsnummer, og dere har opplysningsplikt, må dere kontakte nærmeste skattekontor for å rekvirere et D-nummer for skattemessige forhold.

Vedtak om tvangsmulkt sendes ut noen dager etter ordinær frist med orientering om at mulkt vil løpe fra en bestemt fremtidig dato hvis opplysningene ikke blir levert. Tvangsmulkten utgjør 1 rettsgebyr per dag opplysningene uteblir, og opp til 50 rettsgebyr.

Dere unngår tvangsmulkt ved å levere opplysningene innen den nye fristen som er gitt i vedtaket. Da starter ikke den varslede tvangsmulkten å løpe.

Ingen oppgave å levere

Registrert i oppgaveregisteret

Dersom dere står registrert i oppgaveregisteret som pliktig til å registrere og ikke har oppgaver å rapportere for året, skal dere sende inn en 0-oppgave.

Dette kan gjøres i Altinn-skjemaet for manuell registrering RF-1357 Godtgjøring til opphaver til åndsverk.

Denne oppgaven må sendes for å unngå vedtak om tvangsmulkt for manglende levering.

Frivillig registrert

Dersom dere står oppført som frivillig i oppgaveregisteret, eller ikke har levert oppgaver tidligere, trenger dere ikke å levere 0-oppgave.

Melde foretaket ut av registeret

Står dere oppført som pliktig til å registrere i oppgaveregisteret og ikke lengre skal sende inn oppgaver på ordningen, må dere melde foretaket ut av oppgaveregisteret. Dette gjør dere ved å fylle ut og sende inn skjema RF-1312 elektronisk i Altinn.

Hva må dere gjøre?

DFØ tilbyr å produsere fil for innrapportering til Skatteetaten, i tillegg til å produsere og sende ut årsoppgaver til leverandørene. Dette gjelder for faktura behandlet i vårt fakturasystem i løpet av inntektsåret. Dere må selv innrapportere via Altinn. Tilbudet forutsetter at dere:

- merker leverandørene korrekt i leverandørregisteret i Unit4 ERP

- bruker merverdiavgiftskode 0 og 00 korrekt

- gir oss beskjed om hvilke kontoer som dere ønsker å ta å bruk for løsningen

- rapporterer via Altinn

Såfremt DFØ ikke får beskjed om annet, vil vi sende ut alle årsoppgaver som er produsert fra Unit4 ERP.

Dersom det må lages en manuell årsoppgave, må dere selv lage og sende ut denne.

Se Veiledning DFØ Tredjepartsopplysninger OtÅ for mer informasjon.

Korrekt merking av leverandører i Unit4 ERP

Korrekt innrapportering til Altinn ved årsslutt forutsetter at din virksomhet fanger opp hvilke leverandører som er opphaver til åndsverk.

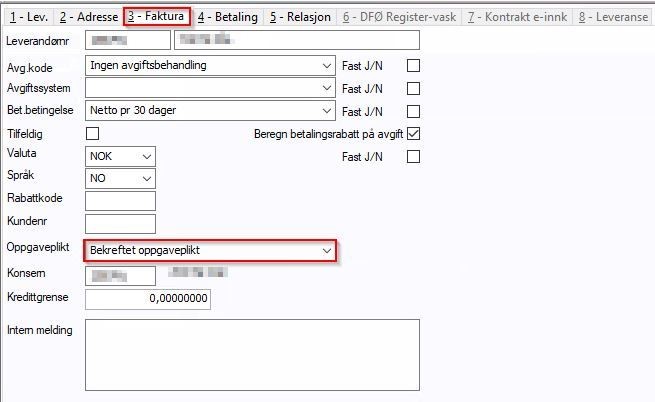

Alle leverandører som er opphavere til åndsverk, må merkes med «Bekreftet oppgaveplikt» i leverandørregisteret. Dette gjør at de blir med på XML-fil som vi legger på DFØ Fildel, samt gjør det mulig for DFØ å produsere og sende ut årsoppgave til leverandørene.

Opphaver og opphavsrett

En opphaver er:

- en forfatter, kunstner, musiker som har opparbeidet/skapt åndsverket og som derfor har opphavsretten

- en som har funnet opp en patentbeskyttet oppfinnelse

- eier av opphavsretten ved kjøp, arv eller gave

- mottaker av honorar eller annen godtgjøring for andres utnyttelse av verket

En opphavsrett er for eksempel:

- en enerett til utnyttelse av et åndsverk, for eksempel et litterært, vitenskapelig eller kunstnerisk verk

- å fremstille eksemplarer av et åndsverk og gjøre det tilgjengelig for allmennheten

- patentrettigheter

- royalty ved salg av bøker med videre, og ny visning av verk

- visningsrettigheter, for eksempel teaterproduksjon vist på TV

For fotografier må en skille mellom fotografiske verk og fotografiske bilder. Fotografiske bilder er ikke åndsverk, se åndsverksloven § 2 tredje ledd og § 23. Grensen mellom fotografiske verk (som er åndsverk) og fotografiske bilder bestemmes av om det ligger en skapende innsats bak fotografiet. For eksempel vil et bilde tatt av et automatisk kamera for overvåking, og bilder tatt for å dokumentere landskap, veier og bygninger regnes som fotografiske bilder.

Merke leverandører i Unit4 ERP

Honorar eller godtgjørelse til opphaver til åndsverk organisert som aksjeselskap eller andre ansvarlige selskapsformer og stiftelser, gir ikke opplysningsplikt. Utbetaling til utenlandsk næringsdrivende som ikke er bosatt og skattepliktig til Norge skal ikke rapporteres i ordningen*. Det betyr at AS, ANS, DA, stiftelser og utenlandske leverandører ikke skal merkes med bekreftet oppgaveplikt i Unit4 ERP.

Det betyr at det i denne ordningen er opplysningsplikt for enkeltpersonforetak (med og uten fast forretningsadresse), privatpersoner, og utenlandske næringsdrivende som er bosatt og skattepliktig til Norge. Dersom dere betaler honorar eller godtgjørelse for åndsverk til slike leverandører, skal de merkes med bekreftet oppgaveplikt.

Dette gjøres under fane 3-Faktura i feltet «Oppgaveplikt» i leverandørregisteret.

Er du fullservicekunde?

Fullservicekunder må melde inn denne informasjonen til DFØ for merking i leverandørregisteret i Unit4 ERP.

Er du delservicekunde?

Delservicekunder må merke leverandørene selv.

Bestilling av kontoer for løsningen

Vi må få beskjed om hvilke kontoer dere ønsker å ta i bruk for

betalinger til opphaver til åndsverk slik at vi kan sette opp

løsningen i Unit4 ERP.

Dette gjør dere ved å fortelle hvilke av de foreslåtte kontoene

oppgitt nedenfor dere vil ta i bruk. Dersom kontoen ikke eksisterer

i deres kontoplan i dag må den samtidig bestilles ved bruk av

skjema 5.

Fakturaer som gjelder betalinger til opphaver til åndsverk, må bokføres på separate kontoer for å bli med i XML-filen for rapportering til Altinn. Årsaken til dette er at merkingen av leverandøren er lik for opphaver til åndsverk som for selvstendig næringsdrivende uten fast forretningssted (SNU). I tillegg må skillet mellom næringsinntekt og kapitalinntekt styres basert på kontoen.

DFØ har satt opp et forslag til kontoer under som dekker kravene i rapporteringen til Skatteetaten og kravene til regnskapsføring i standard kontoplan. Disse kontoene kan ikke brukes til utbetalinger som skal rapporteres som betalinger til selvstendig næringsdrivende uten fast forretningssted.

Virksomhetene må bestille hvilke kontoer som skal benyttes slik at disse settes opp korrekt i Unit4 ERP. Vi anbefaler alle som har utbetalinger til opphaver til åndsverk som minimum ta i bruk konto 7607 Lisensavgift og royalties (OtÅ næringsinntekt), og at flere kontoer kun tas i bruk dersom det er behov for det.

Forslag til kontoer

Kontoer for virksomheter som fører regnskapet etter kontantprinsippet

| Konto | Navn | Type inntekt | Innhold |

|---|---|---|---|

| 4730 | Patenter | Næringsinntekt | Kjøpte patenter |

| 4760 | Andre rettigheter | Næringsinntekt | Kjøp av andre rettigheter fra opphavsmann til åndsverk |

| 4990 | Andre driftsmidler (også kunst) | Næringsinntekt | Kjøp av kunst |

| 7607 | Lisensavgift og royalties (OtÅ næringsinntekt) | Næringsinntekt | Royalties og lisensavgifter til for eksempel musikk, kunst, bilder, litteratur og så videre |

| 7608 | Lisensavgift og royalties (OtÅ kapitalinntekt) | Kapitalinntekt | Royalties og lisensavgifter til for eksempel musikk, kunst, bilder, litteratur og så videre |

I de tilfeller hvor betalinger som bokføres i kontoklasse 4 gjelder opphaverens kapitalinntekt, anbefaler vi at fakturaen bokføres på konto 7608 og omposteres til riktig konto i etterkant fremfor å opprette mange kontoer. Bakgrunnen for dette er å unngå å opprette for mange kontoer som brukes svært sjelden.

Kontoer for virksomheter som fører regnskapet etter de statlige regnskapsstandardene (SRS)

| Konto | Navn | Type inntekt | Innhold |

|---|---|---|---|

| 1030 | Patenter, ervervet | Næringsinntekt | Kjøpte patenter |

| 1060 | Andre rettigheter, ervervet | Næringsinntekt | Kjøp av andre rettigheter fra opphavsmann til åndsverk |

| 1292 | Andre driftsmidler, ikke avskrivbare (også kunst) | Næringsinntekt | Kjøp av kunst |

| 7607 | Lisensavgift og royalties (OtÅ næringsinntekt) | Næringsinntekt | Royalties og lisensavgifter til for eksempel musikk, kunst, bilder, litteratur og så videre |

| 7608 | Lisensavgift og royalties (OtÅ kapitalinntekt) | Kapitalinntekt | Royalties og lisensavgifter til for eksempel musikk, kunst, bilder, litteratur og så videre |

Kontoene over forutsetter at fakturaer på kjøp av anleggsmidler konteres direkte mot eiendelskontoen, og ikke via interimskonto 1299. Dette er DFØs nye standardløsning for kontering av fakturaer som gjelder anlegg. I de tilfeller hvor betalinger som skal balanseføres gjelder opphavsmannens kapitalinntekt, anbefaler vi at fakturaen bokføres på konto 7608 og omposteres til riktig eiendelskonto i etterkant fremfor å opprette flere eiendelskontoer. Bakgrunnen for dette er å unngå å duplisere antall eiendelskontoer på bakgrunn av en engangsrapportering av utbetalingen.

Dersom virksomheten fortsatt benytter konto 1299 anbefaler vi at fakturaen konteres mot konto 7607 (ev. konto 7608) for å inkluderes i rapporteringsløsningen. Beløpet omposteres deretter til konto 1299 for aktivering i anleggsverdiregnskapet.

Korrekt bruk av avgiftskode 0 og 00

Bruk avgiftskode 00 på faktura som inneholder merverdiavgift som ikke kan føres på andre avgiftskoder. Avgiftskode 0 skal benyttes dersom det ikke er merverdiavgift på fakturaen. Merk at mva-kode 00 er en underkode av mva-kode 0. Dersom DFØ skal ekskludere merverdiavgift på beløp til innrapportering for Selvstendig næringsdrivende uten fast forretningssted, SNU og OtÅ, er riktig bruk av avgiftskode 0 og 00 en forutsetning for at beløp til innrapportering skal bli korrekt. Selv om kode 00 er opprettet for OtÅ og Selvstendig næringsdrivende uten fast forretningssted, SNU, anbefaler vi å bruke kode 00 på fakturaer fra alle leverandører som inneholder mva - som ikke kan føres på andre avgiftskoder. Dette er for å unngå feilkilder. Se også mva-kode 0.

Kunder som benytter innkjøps- og fakturaløsningen i Unit4 ERP skal bruke mva-kode 00. I innkjøpsløsningen skal kodene X1- X4 brukes for varer med merverdiavgift som det ikke er fradragsrett for. X-kodene i innkjøpsløsningen tilsvarer altså bruttokode 00 og omgjøres til denne ved overføring til hovedbok. Dersom varen ikke har merverdiavgift, skal kode 0 brukes. Feil bruk av X-kodene og kode 0 i innkjøpsløsningen vil føre til at ordre og faktura ikke matcher.

For mer informasjon, se “Ofte stilte spørsmål og svar”.

Innlesing av utbetalinger fra fil

Merk at dersom dere leser inn utbetalinger til opphaver til åndsverk fra fil, kan vi ikke tilby å levere XML-fil eksklusiv merverdiavgift. Om ønskelig kan vi fortsatt levere XML-filen, men dere må da selv korrigere eventuelle beløp inklusiv merverdiavgift i XML-filen før innberetning til Skatteetaten.

Fast kontaktperson

Dersom dere ønsker denne tjenesten må dere oppgi en kontaktperson. Dette kan være samme person som foretar innrapportering i Altinn. Kontaktpersonen får tilsendt en påminnelse i forkant av frister for levering og vil være personen leverandørene, DFØ og Skatteetaten henvender seg til for eventuelle spørsmål.

Ønsker dere hjelp fra DFØ?

Vi ber om tilbakemelding innen 1. oktober dersom dere ønsker å motta denne tjenesten. Vi tilbyr denne tjenesten uten ekstra kostnad for våre kunder.

Hvis dere mottok denne tjenesten for selvstendig næringsdrivende uten fast forretningssted for inntektsår trenger dere ikke å gi ny tilbakemelding, da tjenesten inkluderer opphaver til åndsverk.

Frister

2. januar: Frist for å merke leverandører for årskontroll.

Faktura med fakturadato fra 1. januar til 31. desember kontrolleres for merverdiavgift. Vi anbefaler at dere merker leverandører fortløpende gjennom året.

22. januar: Frist for å kontrollere spørring DFØ Tredjepartsopplysninger OtÅ.

Gi DFØ beskjed om hvilke leverandører det ikke skal sendes ut årsoppgaver til, og eventuelle korrigeringer som må foretas i xml-fil.

Se egen veiledning for spørringen DFØ Tredjepartsopplysninger SNU (hovedbok).

31. januar: DFØ legger årsoppgaver og xml-fil på DFØ Fildel.

Skatteetaten er regelverkseier. Vi ber derfor om at dere kontakter Skatteetaten via [email protected] for veiledning og tolkning av regelverk.

Veiledninger

Vi har opprettet to spørringer som skal benyttes i forbindelse med kontroll av leverandører som er merket med oppgaveplikt og produksjon av årsoppgaver.

Korrigering av oppgaver

For å korrigere opplysninger i en innsendt oppgave må oppgaven sendes inn på nytt med samme unike identifikator som den opprinnelige oppgaven.

Den unike identifikatoren er satt sammen av:

- Inntektsår

- Oppgavegivers (deres) organisasjonsnummer

- Den enkelte mottakers (opphavers) organisasjons- eller fødselsnummer

Når oppgaven mottas av Skatteetaten, vil den erstatte tidligere innsendt oppgave. Den siste innsendte oppgaven er den som blir gjeldende.

Oppgaver levert via RF-1301 kan eventuelt korrigeres ved å sende inn RF-1357, hvor man har mulighet til å korrigere enkeltoppgaver med feil.

Eksempler på typiske feil og hvordan korrigere de:

- Feil beløp:

Eksempel: Dere avdekker at det er levert feil beløp på 3 av 40 oppgaver etter innlevering.

Beløp kan korrigeres i XML-fil og dere kan levere denne (som inneholder alle 40 oppgaver) på nytt med skjema RF-1301. Alternativ kan dere benytte skjema RF-1357 og levere kun for de 3 som må korrigeres. I begge tilfeller vil kun 3 oppgaver bli korrigert, og dere har levert totalt 40 oppgaver. - Dublett:

Dere får tilbakemelding fra Skatteetaten om at oppgaver har blitt avvist i dublettkontroll.

Dersom samme organisasjonsnummer ligger registrert på flere leverandører i Unit4 ERP og de blir merket med bekreftet oppgaveplikt, vil de bli summert hver for seg i XML-filen. Dersom dette ikke korrigeres vil bli oppgave bli avvist ved levering.

Stoppes leveransen i dublettkontrollen, må dere korrigere leverandøren (opphaver) som ligger dobbelt og sende inn på nytt med ett samlet totalbeløp. - Uidentifisert:

Dere får tilbakemelding fra Skatteetaten om at oppgaveeier ikke kan identifiseres.

Dersom organisasjons- eller fødselsnummer mangler i leverandørregisteret vil det bli produsert et dummynummer 000000000. Et organisasjonsnummer med mellomrom vil av systemet bli tolket som et fødselsnummer og legge til en “fødselsnummertag” i XML-fil. Oppgaver med ugyldig eller manglende organisasjons- eller fødselsnummer vil bli avvist av Skatteetaten.

Oppgavene må rapporteres på nytt med korrekt organisasjons- eller fødselsnummer.

For veiledning på hvordan korrigere i XML-fil, se “Hvordan korrigere i XML-fil?” under Ofte stilte spørsmål for Selvstendig næringsdrivende uten fast forretningssted.

Slette opplysninger med feil

På samme måte som ved korrigering av oppgave sendes oppgave med unik identifikator inn på nytt, men beløp settes til 0.

Hvis en oppgave sendes inn med et organisasjons- eller fødselsnummer som tilhører feil person/opphaver, må oppgaven slettes.

Oppgaven rapporteres på nytt med beløpet satt til 0. Samtidig må ny oppgave med korrekt organisasjons- eller fødselsnummer og beløp leveres.

Roller og rettigheter i Altinn

Du må ha en Altinn-rolle på vegne av virksomheten for å sende inn tredjepartsopplysninger via Altinn på vegne av virksomheten du skal rapportere for. Du må også ha et norsk fødselsnummer eller D-nummer for å logge inn i Altinn.

For å fylle inn skjemaet trenger du Altinn-rollen Regnskapsmedarbeider, Revisormedarbeider eller Regnskapsfører uten signeringsrett.

Signering krever rollen Begrenset signeringsrett, Utfyller/Innsender eller Regnskapsfører med signeringsrett.

Om virksomheten deres er revisorpliktig kreves rollen Revisorrettighet eller Ansvarlig revisor.

Dersom du som skal sende inn eller signere på vegne av virksomheten ikke har noen av disse rollene, må du få en annen person i virksomheten til å delegere den til deg. I Altinn kan man administrere roller og rettigheter utover de delegeringer som allerede er gjennomført i Enhetsregisteret.

Ta kontakt med Altinn brukerstøtte dersom dere har spørsmål eller problemer med roller, rettigheter eller pålogging.

Ofte stilte spørsmål

Korrekt merking i leverandørregisteret. Hvorfor må vi merke leverandørene i Unit4 ERP?

Alle leverandører som er opphaver til åndsverk, må merkes med «Bekreftet oppgaveplikt» i leverandørregisteret (feltet «Oppgaveplikt» i fane «3-Faktura») på samme måte som selvstendig næringsdrivende uten fast forretningssted. Dette gjør at leverandøren blir med på XML-fil som vi legger på Opalcon, samt gjør det mulig for DFØ å produsere og sende ut årsoppgave til leverandørene.

AS, ANS, DA, stiftelser og utenlandske leverandører skal ikke merkes.

Leverandøren må ha status aktiv eller parkert for å bli med på fil. Er leverandøren sperret vil ikke årsoppgave bli produsert.

Adresse må være korrekt (oppdatert) for at årsoppgavene skal komme frem til mottaker. Årsoppgaver som kommer i retur må dere selv korrigere.

Korrekt bruk av kode 00. Hvilken avgiftskode skal benyttes når?

Merverdiavgiftskode 00 er en underkode av avgiftskode 0, og skal benyttes dersom virksomheten mottar DFØs tjeneste for innrapportering av tredjepartsopplysninger. Bruk avgiftskode 00 på faktura som inneholder merverdiavgift det ikke kan føres fradrag for, og som ikke kan belastes nettoføringsordningen for mva i staten. Dersom faktura ikke inneholder merverdiavgift, brukes kode 0.

For at beløp til innrapportering skal bli korrekt, er riktig bruk av mva-kode 0 og 00 en forutsetning.

Selv om kode 00 er opprettet for OtÅ og Selvstendig næringsdrivende uten fast forretningssted, SNU, anbefaler vi å bruke kode 00 på fakturaer fra alle leverandører som inneholder mva - som ikke kan føres på andre avgiftskoder. Dette er for å unngå feilkilder. Se også mva-kode 0.

Hva skjer med merverdiavgift ført med kode 00:

Koden er opprettet for å fortelle DFØ at her må saksbehandler gå

manuelt inn og trekke ut fakturert merverdiavgift fra beløp til

innrapportering. Dersom dere benytter avgiftskode 00 på alle

fakturaer fra selvstendig næringsdrivende uten fast

forretningssted, uavhengig av om de inneholder merverdiavgift eller

ikke, kan ikke DFØ tilby denne tjenesten.

Avgiftskoder i den nye innkjøps- og fakturaløsningen i Unit4 ERP. Hvilken avgiftskode når?

For leverandørfaktura skal merverdiavgiftskode 00 benyttes dersom virksomheten mottar DFØs tjeneste for innrapportering av tredjepartsopplysninger. Merverdiavgiftskode 00 er en underkode av avgiftskode 0. Bruk avgiftskode 00 på faktura som inneholder merverdiavgift det ikke kan føres fradrag for, og som ikke kan belastes nettoføringsordningen for mva i staten. Dersom faktura ikke inneholder merverdiavgift, brukes kode 0.

For at beløp til innrapportering skal bli korrekt, er riktig bruk av mva-kode 0 og 00 en forutsetning.

Selv om kode 00 er opprettet for SNU og Opphavsmann til åndsverk, OtÅ, anbefaler vi å bruke kode 00 på fakturaer fra alle leverandører som inneholder mva - som ikke kan føres på andre avgiftskoder. Dette er for å unngå feilkilder. Se også mva-kode 0.

Hva skjer med merverdiavgift ført med kode 00:

Koden er opprettet for å fortelle DFØ at her må saksbehandler gå manuelt inn og trekke ut fakturert merverdiavgift fra beløp til innrapportering.

Unntak:

Merverdiavgiftskode 00 fungerer ikke i den nye

innkjøpsløsningen.

Vi ser på løsninger for innkjøpsfaktura som inneholder mva som ikke

skal fradragsføres, og kommer med informasjon så snart vi har en

løsning på plass.

For innkjøpsfaktura som ikke inneholder mva skal mvakode 0 benyttes

på lik linje med leverandørfaktura.

Hva om opphaver til åndsverk ikke har organisasjonsnummer?

Det er viktig for identifisering av mottaker at organisasjonsnummer (9 siffer) eller fødselsnummer (11 siffer) for opphaver er utfylt. Opplysningene legges inn i feltet «Org.nr» i fane «1-Lev» i leverandørregisteret. Mottaker må også oppgis med fullstendig navn.

Som opplysningspliktig kan dere kreve at opphaver oppgir sitt organisasjonsnummer, fødsels- eller D-nummer. Dersom mottakeren av godtgjøringen ikke har organisasjons- eller fødselsnummer kan skattekontoret rekvirere D-nummer ved skattemessige forhold. Utbetaling til utenlandsk opphaver som ikke er bosatt og skattepliktig til Norge skal ikke rapporteres i ordningen.

Dersom organisasjons- eller fødselsnummer mangler eller er oppgitt feil, vil oppgaven bli regnet som uidentifisert og ansett som ikke levert (avvist). Opplysningene vil da ikke godkjennes som levert av Skatteetaten.

Hvilket beløp skal innrapporteres?

Det skal gis tredjepartsopplysninger om sum, det vil si et beløp per opphaver som er utbetalt til hver enkelt mottaker i løpet av inntektsåret. Beløpet skal innrapporteres uten eventuell mva. og oppgis i hele kroner. Hvis netto utbetaling til en mottaker er kr 0 er beløpet ikke rapporteringspliktig.

Hvilket skjema skal vi benytte ved innrapportering?

Det er to måter å sende inn oppgaver på i Altinn:

1. RF-1357 Godtgjøring til opphaver til åndsverk

Dette er et manuelt utfyllingsskjema ment for opplysningspliktige som har få oppgaver å levere. På grunn av begrensninger i Altinn bør du ikke sende inn flere enn cirka 50 oppgaver av gangen.

2. RF-1301 Tredjepartsopplysninger som vedlegg

I dette skjemaet kan du laste opp en eller flere XML-filer med tredjepartsopplysninger.

Skal både næringsinntekt og kapitalinntekt innrapporteres?

Næringsinntekt

Dersom en opphavsrett knytter seg til næringsvirksomhet skal det rapporteres som næringsinntekt og beløpet innrapporteres på organisasjonsnummer. Som næringsinntekt regnes all inntekt fra næringsvirksomhet i enkeltpersonforetak. Er opphaveren ikke registrert med et foretak i Enhetsregisteret, må dere vurdere om opphaveren faktisk driver næringsvirksomhet eller om utbetalingen skal rapporteres som kapitalinntekt.

Dersom dere er i tvil om opphavsretten er i næringsvirksomhet eller ikke anbefaler Skatteetaten at dere avklarer dette med opphaveren.

Kapitalinntekt

- kapitalavkastning

- kapitalgevinst

- arvede rettigheter

Dersom opphavsretten forvaltes som en passiv kapitalplassering skal det rapporteres som kapitalinntekt og beløpet innrapporteres på fødselsnummer. Konto 7608 skal benyttes.

Kapitalinntekt er et fellesbegrep for kapitalavkastning og kapitalgevinst. Passiv kapitalplassering gjelder når det foreligger ingen eller liten egen arbeidsinnsats, for eksempel ved arvede rettigheter.

Samme skjema benyttes for innrapportering.

Skal man innrapportere dersom man har betalt i form av naturalytelser?

Ordningen omfatter honorar/godtgjøringer for bruk av selve opphavsretten uavhengig om det utbetales i form av kontantytelser eller som naturalytelser. Dersom utbetalingen er foretatt som naturalytelse skal det rapporteres med omsetningsverdi. Ordningen omfatter også royalty.

Hvordan produseres en XML-fil og årsoppgave i Unit4 ERP?

Ved produsering av XML-fil og årsoppgave henter Unit4 ERP alle fakturaer fra leverandører merket med «bekreftet oppgaveplikt» som er ført på de utvalgte kontoene. Det betyr, er faktura bokført på for eksempel en konto i 8000-serien og leverandøren er merket, vil beløpet på faktura ikke bli med på XML-fil og årsoppgave. Har leverandøren ingen flere fakturaer i løpet av inntektsåret vil det ikke bli produsert XML-fil og årsoppgave for denne leverandøren.

Innleid musiker på julebord. Selvstendig næringsdrivende eller opphaver til åndsverk?

Betaling for opphavers opptreden skal ikke rapporteres i ordningen. En musiker/komponist som er leid inn for en spillejobb leverer en tjeneste som selvstendig næringsdrivende. Slike utbetalinger skal rapporteres via ordningen Betalinger til selvstendig næringsdrivende, forutsatt at musikeren er næringsdrivende uten fast forretningssted.

Skatteetatens frister

15. februar: Frist for levering av tredjepartsoppslysninger og frist for å sende årsoppgave til den skattepliktige.

1. mars: Frist for å korrigere feil i innsendte tredjepartsopplysninger

Vi gjør oppmerksom på at det ikke blir gitt utsettelse på innleveringsfristen.

Dersom dere får problemer med å overholde innleveringsfristen skal Skatteetaten kontaktes via e-postadresse [email protected].