Statlige regnskapsstandarder (SRS) er gjort obligatoriske for alle statlige virksomheter fra august 2021, med en innføringsperiode på fem år fra 1. januar 2022 for de virksomhetene som ikke benytter SRS.

Statlige regnskapsstandarder

De elleve statlige regnskapsstandardene inneholder regler om hvordan statlige virksomheter skal utarbeide og presentere virksomhetsregnskapet sitt ved å bruke disse standardene. Det er Finansdepartementet som har fastsatt regnskapsstandardene. Les mer om SRS.

Obligatorisk SRS ble fastsatt august 2021 ved endringer i økonomiregelverket, med en innføringsperiode på fem år fra 1. januar 2022 for de virksomhetene som ikke benytter SRS.

Informasjonsfilm om SRS

Hvorfor obligatorisk SRS?

SRS er grundig utredet og utprøvd over lang tid i statlige virksomheter. Etter en vurdering bestilt av Finansdepartementet, anbefalte DFØ at SRS gjøres obligatorisk. Tilrådingen er begrunnet med at et regnskap etter SRS gir best grunnlag for å vurdere om ressursbruken er effektiv i den enkelte virksomhet, og at kostnadene ved å føre og utarbeide et regnskap etter SRS er redusert og nytten økt.

Finansdepartementet har på denne bakgrunn fastsatt at de statlige regnskapsstandardene (SRS) skal være obligatorisk. Når alle virksomhetene bruker SRS, vil det gi en helhetlig oversikt over regnskapsdata, og øke sammenlignbarheten og transparensen i regnskapene på tvers i staten, blant annet gjennom plattformen «statsregnskapet.no». SRS vil bidra til å gjøre det enklere å analysere effektiv ressursbruk. Standardisering vil også forenkle DFØs tjenesteleveranser og forvaltning.

Les mer om bakgrunnen i orienteringen fra Prop. 1 S (2021-2022) Gul bok (regjeringen.no).

Gjelder alle statlige virksomheter

Obligatorisk SRS vil gjelde for alle statlige virksomheter. Alle bruttobudsjetterte virksomheter skal fortsatt rapportere til statsregnskapet på kapittel og post etter kontantprinsippet.

Innføring i puljer over fem år

Det er planlagt innføring for fem puljer fra 2022 til 2027 i samarbeid med DFØ, og valg av virksomheter vil skje i dialog med departementene.

En innføringsperiode over fem år gir virksomhetene rom for fleksibel tilpasning til øvrige endringsprosesser og kompetanseutvikling i virksomhetene. En planmessig, puljevis innføring over tid, i samarbeid med DFØ, vil også ha betydning for ressurstilgang og kostnader ved innføringen.

Status for innføringen

59 virksomheter har endret føringsprinsipp til SRS i løpet av de tre første puljene, fordelt på oppstart i 2023, 2024 og 2025.

Fra 1.1.2026 tok i tillegg 31 virksomheter i bruk periodisert regnskapsprinsipp etter SRS. Innføringsprosjektene med den enkelte virksomhet avsluttes etter første delårsavslutning.

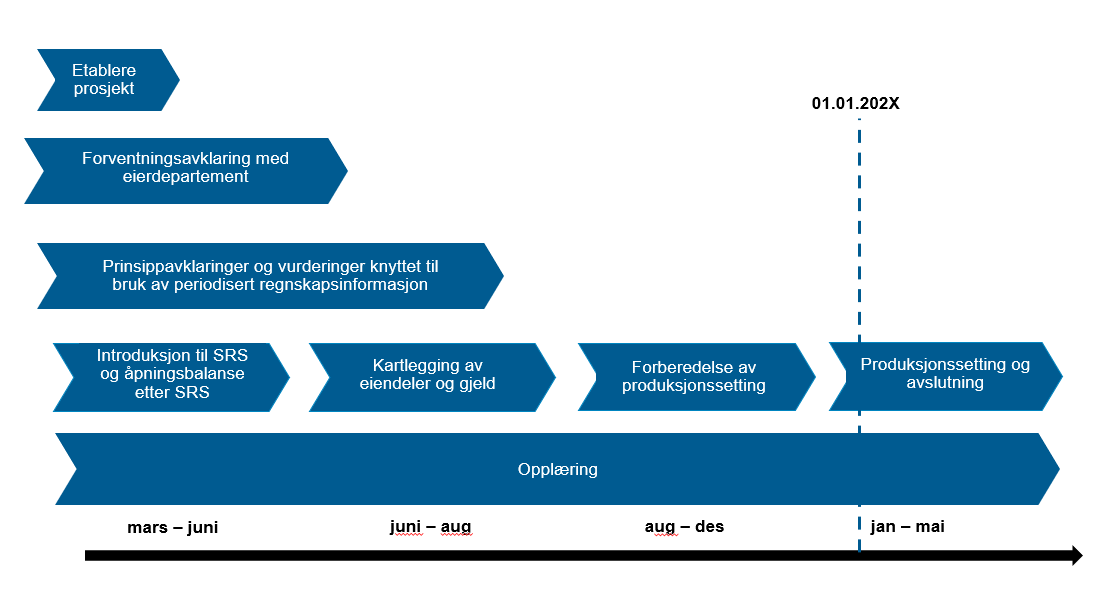

DFØ har startet innføringen med de virksomhetene som skal endre føringsprinsipp fra regnskapsåret 2027. Det er totalt 29 virksomheter i denne puljen. Noen av virksomhetene startet innføringsløpet i oktober i fjor, mens de fleste starter i mars i år.

Modellen viser innføringsløp for virksomhetene med oppstart ti måneder før overgang til nytt føringsprinsipp (SRS).

Bistand fra DFØ

DFØ vil bistå virksomheter som skal ta i bruk SRS i innføringsperioden, blant annet med veiledning og kompetansetiltak.

Opplæring vil bli gitt tilknyttet de statlige regnskapsstandardene, åpningsbalanse og endrede rutiner knyttet til økonomisystemet. Det vil i tillegg bli tilbud om temasamlinger på styring.

Vi har allerede mye veiledning på nettsidene våre om bruk av de statlige regnskapsstandardene, både når det gjelder regelverk, maler, rutiner og eksempler.

Kontakt

Har du spørsmål, send en e-post til [email protected]

Veiledning og praktiske råd

Erfaringer med SRS i statlige virksomheter

Kontakt

Britt Torunn Hove: 95 28 13 51 Charlotte Herje: 95 20 19 24 Heidi Fjermeros: 99 46 97 97 Liv Mari Nybakk: 41 17 64 15 Øyvind Gravem: 98 24 09 51

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, send en e-post til [email protected]