Nye retningslinjer for mellomværendet med statskassen innebærer en tydelig regulering av hva som skal inngå i mellomværendet. Her får du veiledning av regnskapsføring av mellomværendet med statskassen for bruttobudsjetterte virksomheter og forvaltningsbedrifter.

Mellomværendet med statskassen viser om en statlig virksomhet har penger til gode fra statskassen eller skylder penger til statskassen. Det er et uttrykk for enkelte unntak fra kontantprinsippet som gjelder for statsbudsjettet og statsregnskapet. Les mer om mellomværendet med statskassen.

Nedenfor er det utarbeidet en oversikt med forklaring til hvilke kontoer og hva som skal inngå i de ulike postene som skal rapporteres som en del av mellomværendet med statskassen.

1. Unntak fra kontantprinsippet

Følgende poster skal inngå som del av mellomværende med statskassen:

a) Pensjonspremie til Statens pensjonskasse gjennom året, både arbeidsgiverandelen og medlemsandelen, samt eventuell saldo på avstemmingskonto pensjonspremie til SPK (jf. rundskriv R-118)

På konto 263 Pensjonstrekk (medlemsandel 2%) føres pensjonstrekket i de ansattes lønn (2 prosent) for virksomheter som betaler pensjonspremie til Statens pensjonskasse (SPK). Pensjonstrekket på konto 263 skal rapporteres til statsregnskapet som mellomværende med statskassen i samme måned som lønnsutbetalingen jf. rundskriv R-101 punkt 5.1.1. Fra 1. januar 2017 er hovedprinsippet for statlige virksomheter at de betaler pensjonspremie til SPK, jf. rundskriv R-118 Budsjettering og regnskapsføring av pensjonspremie for statlige virksomheter.

Konto 281 Avsatt pensjonspremie til SPK (arbeidsgiverandel) og konto 282 Avstemmingskonto, pensjonspremie til SPK skal benyttes av virksomheter som er omfattet av ordningen i rundskriv R-118. Konto 281 skal benyttes som motpost til utgiftsføring / kostnadsføring av pensjonspremien månedlig. Konto 281 skal inngå som en del av mellomværende med statskassen. Virksomhetene som terminvis får faktura fra SPK seks ganger i året der både arbeidsgivers andel og 2 prosent-trekket fra de ansatte faktureres. Fakturaen fra SPK bokføres debet på konto 282 og kredit leverandørgjeld. I samme periode som fakturaen fra SPK blir betalt, skal virksomhetene debitere beløpet som er avsatt på konto 263 og 281 mot konto 282.

Eventuell differanse mellom beregnet pensjonspremie og faktura fra SPK vil fremgå på konto 282 og skal rapporteres som en del av mellomværende med statskassen. Avstemmingskonto betalt pensjonspremie til SPK viser forskjellen mellom virksomhetenes egen beregnede pensjonspremie basert på faktisk lønnsgrunnlag i perioden, og SPKs fordeling av en forhåndsestimert (forventet) årspremie.

Virksomheter som betaler pensjonspremie beregnet etter sjablongsatsen på 12 prosent (arbeidsgiverandel) mottar og betaler faktura for 6. termin i desember i regnskapsåret. Disse virksomhetene skal ved årsslutt nullstille saldoen på konto 282 og bokføre saldo mot artskonto 542 Pensjonspremie til SPK (virksomheter som betaler pensjonspremie). Sistnevnte transaksjon skal rapporteres til statsregnskapet på relevante statskontoer.

Virksomheter som betaler pensjonspremie til SPK med utgangspunkt i en forhåndsberegnet forsikringsteknisk arbeidsgiverandel, jf. vedlegg 1 i rundskriv R-118, mottar faktura for 6. termin i desember, med betalingsfrist i januar påfølgende år. For disse virksomhetene skal pensjonspremien for 6. termin være utgiftsført / kostnadsført i regnskapet og gjelden inngå i mellomværende med statskassen per 31.12.

For mer informasjon, se rundskriv R-118 og talleksempler for rundskriv R-118.

b) Fordring på ansatte (for eksempel reiseforskudd)

Fordringer på egne ansatte, reiseforskudd og andre forskudd, føres på konto 154 Fordring på ansatte. For virksomheter som rapporterer S-rapport skal konto 154 inngå som en del av mellomværende med statskassen.

Det kan i enkelte tilfeller oppstå avvik ved lønnsutbetaling som bokføres på konto 293 Lønn, både gjeld og fordring. Slike avvik skal også inngå som del av mellomværende med statskassen.

Konto 293 Lønn (avvikskonto) skal benyttes i de tilfeller det oppstår avvik på rapporteringstidspunktet mellom det som er ført i lønnssystemet og det som er utbetalt. Kontoen skal for eksempel benyttes i de tilfeller det oppstår et negativt beløp på en reise- eller lønnsberegning. Den ansatte skylder mer enn det var mulig å avregne (negativ netto). Skyldig lønn i forbindelse med lønnskjøring, for mye utbetalt lønn, tilbakeholdt lønn og tilbakebetalt lønn (retur fra bank) er eksempler på andre forhold som skal føres på konto 293. For virksomheter som rapporterer S-rapport skal konto 293 inngå som en del av mellomværende med statskassen.

c) Forskuddstrekk (skattetrekk), fagforeningstrekk og andre trekk knyttet til ansatte. Tilsvarende gjelder ved utbetaling av pensjoner og stønader

Konto 260 Forskuddstrekk, konto 261 Påleggstrekk, konto 262 Bidragstrekk, konto 264 Forsikringstrekk, konto 265 Trukket fagforeningstrekk og konto 269 Andre trekk skal inngå som en del av mellomværende med statskassen.

d) Mottatte forskuddsbetalinger knyttet til prosjekter eller andre tidsbegrensede oppgaver

For virksomheter som fører regnskapet etter kontantprinsippet

Virksomheter som rapporterer S-rapport skal rapportere mottatt forskuddsbetaling knyttet til prosjekter eller andre tidsbegrensede oppgaver på konto 290 som en del av mellomværende med statskassen. Gjelden på konto 290 reduseres i samme periode som inntektene blir rapportert til statsregnskapet. Inntektene rapporteres til statsregnskapet i samme periode som tilhørende utgifter utbetales og rapporteres.

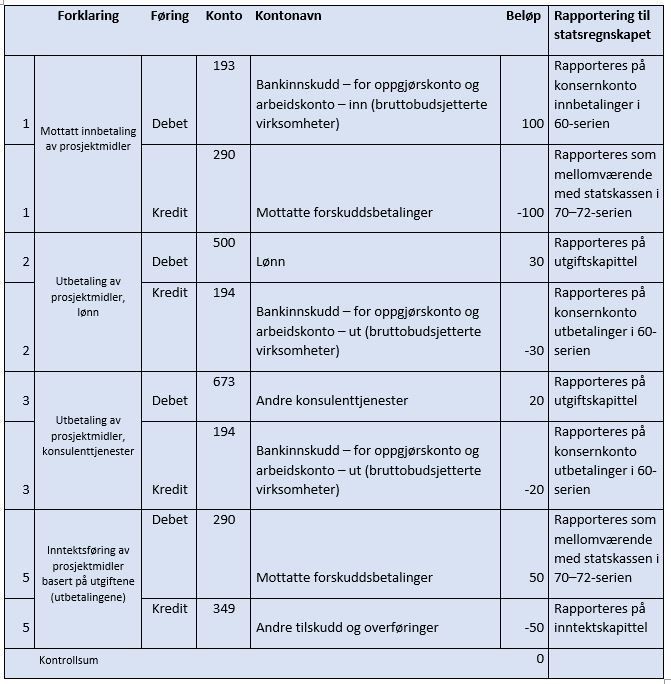

Eksempel – mottatt forskuddsbetaling

Nedenfor viser vi et bokføringseksempel for hvordan en virksomhet som rapporterer S-rapport kan bokføre mottatt forskuddsbetaling knyttet til prosjekter og andre tidsbegrensede oppgaver. I eksempelet nedenfor har virksomheten mottatt forskudd på 100 kroner til et prosjekt. På tidspunktet for avleggelse av regnskapet er 50 kroner utgiftsført og betalt i prosjektet.

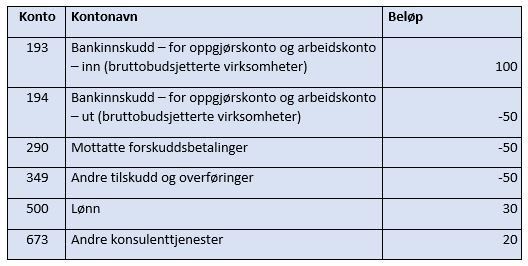

Etter posteringene ovenfor viser de aktuelle kontoene følgende beløp:

For virksomheter som fører regnskapet etter periodiseringsprinsippet i henhold til SRS

Virksomheten må ta stilling til om den enkelte gjeldspost skal inngå i mellomværende med statskassen med utgangspunkt i økonomiregelverket.

Mottatt forskuddsbetaling skal føres på konto 290 og er en periodisering for å få inntektene i korrekt periode etter SRS. Som hovedregel skal denne periodiseringen ikke påvirke rapporteringen til statsregnskapet.

I rundskriv R-101 punkt 5.1.1 under omtalen av kontogruppe 70-72 er det gitt unntak fra kontantprinsippet i rapportering til statsregnskapet i punkt 1 bokstav d. Dette innebærer at virksomheter som rapporterer S-rapport skal rapportere mottatt forskuddsbetaling knyttet til prosjekter eller andre tidsbegrensede oppgaver på konto 290 som en del av mellomværende med statskassen. Gjelden reduseres i samme periode som inntektene blir rapportert til statsregnskapet.

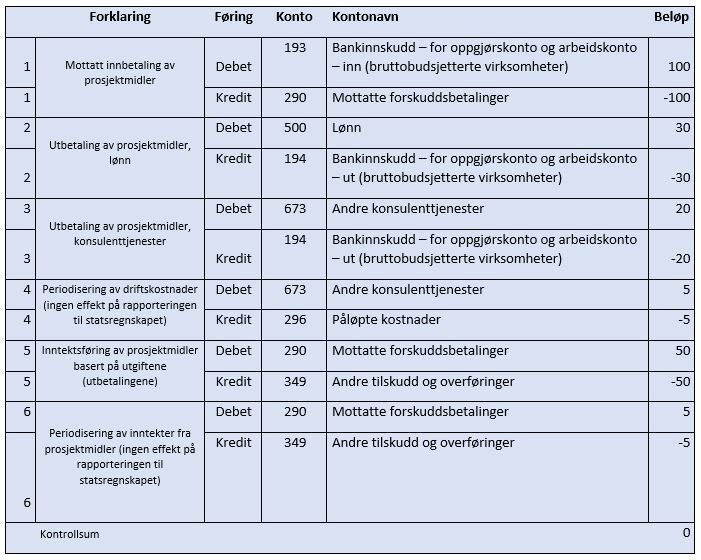

Eksempel – mottatt forskuddsbetaling

Nedenfor viser vi et bokføringseksempel for hvordan en virksomhet som rapporterer S-rapport kan bokføre mottatt forskuddsbetaling knyttet til prosjekter og andre tidsbegrensede oppgaver. I eksempelet nedenfor har virksomheten mottatt forskudd på 100 kroner til et prosjekt. På tidspunktet for avleggelse av regnskapet er 50 kroner utgiftsført og betalt i prosjektet og det er foretatt en avsetning for påløpte kostnader på 5 kroner.

For virksomheter som fører periodisert regnskap etter SRS skal inntekt fra tilskudd og overføringer resultatføres i takt med at aktivitetene som finansieres av disse inntektene utføres, det vil si i samme periode som kostnadene påløper jf. SRS 10 og motsatt sammenstilling. Det kan være hensiktsmessig først å foreta inntektsføringen av prosjektmidler basert på utgiftene (utbetalingene) i prosjektet og deretter periodisere inntektene basert på kostnadene etter SRS. Grunnlaget for periodiseringen i postering 6 er differansen mellom kostnadene på 55 kroner og utgiftene på 50 kroner.

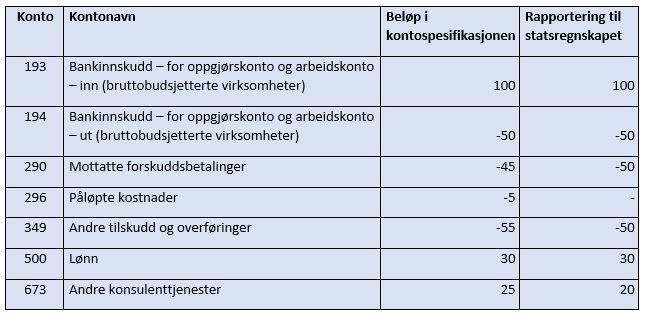

Etter posteringene ovenfor viser de aktuelle kontoene følgende beløp:

Som vi ser av tabellen vil periodisering av driftskostnadene medføre en forskjell på konto 290 mellom tilgjengelige ressurser etter SRS og tilgjengelige midler etter kontantprinsippet.

e) Mottatte depositum i forbindelse med utlån av eiendeler eller sikkerhetsstillelse

På konto 228 og 229 føres langsiktig gjeld. Videre skal mottatt depositum som er langsiktig føres på denne kontoen. Mottatt depositum som er kortsiktig føres på konto 299 Annen kortsiktig gjeld. Mottatt depositum skal for virksomheter som leverer S-rapport inngå som en del av mellomværende med statskassen.

f) Utgående og inngående merverdiavgift for virksomheter som har avgiftspliktig omsetning og beregnet merverdiavgift ved kjøp av fjernleverbare tjenester (knyttet til oppgjorte fakturaer på rapporteringstidspunktet)

For virksomheter som er registrert i Merverdiavgiftsregisteret og som normalt har merverdiavgift til gode skal kontogruppe 16 benyttes. For virksomheter som rapporterer S-rapport skal konto 160 Utgående merverdiavgift, konto 161 Inngående merverdiavgift og 164 Oppgjørskonto merverdiavgift inngå som en del av mellomværende med statskassen.

Virksomheter som er registrert i Merverdiavgiftsregisteret, som også kjøper fjernleverbare tjenester utenfor merverdiavgiftsområdet benytter kontogruppe 27. For virksomheter som rapporterer S-rapport skal konto 270 Utgående merverdiavgift, konto 271 Inngående merverdiavgift og 274 Oppgjørskonto merverdiavgift inngå som en del av mellomværende med statskassen.

g) Differanser på bank, jf. bestemmelsene pkt. 3.7.4 andre avsnitt, og uidentifiserte innbetalinger (for eksempel innbetalinger på arbeidskontoen som ikke kan krysses mot et krav i kundereskontro på rapporteringstidspunktet)

Virksomheter som har behov for en konto for bokføring av midlertidige differanser som rutinemessig avklares og korrigeres i påfølgende regnskapsperioder benytter konto 280 Avstemmingsdifferanser. Virksomhetene må ha rutiner for å følge opp og dokumentere slike differanser. Eksempler på poster som kan bokføres på konto 280 er uidentifiserte innbetalinger, innbetalinger på arbeidskontoen som ikke kan krysses mot krav i kundereskontroen på rapporteringstidspunktet, mindre avstemmingsdifferanser, uavklarte differanser og eventuelle feilføringer. Beløpene på konto 280 skal være avstemt og korrigert per 31.12 slik at saldoen er minst mulig. Konto 280 skal inngå som en del av mellomværende med statskassen.

2. Midler som virksomheten har plassert utenfor statens konsernkontoordning, slik at midlene ikke samles i Norges Bank

Jf. bestemmelser om økonomistyring i staten pkt. 3.7.1 første avsnitt og pkt. 3.7.3.5. Følgende poster skal inngå som del av mellomværende med statskassen:

a) Kontanter

På konto 190 føres kassebeholdninger. Dersom virksomheten har flere kasser kan det være hensiktsmessig å opprette en underkonto for den enkelte kasse. For virksomheter som rapporterer S-rapport skal konto 190 inngå som en del av mellomværende med statskassen.

b) Midler som står på valutakonto (og en eventuell forpliktelse knyttet til disse)

Bankinnskudd i utenlandsk valuta føres på konto 192. For virksomheter som rapporterer S-rapport skal konto 192 inngå som en del av mellomværende med statskassen.

Virksomheter som har bankkontoer utenfor statens konsernkontoordning må ha fått innvilget unntak fra punkt 3.7.1 i Bestemmelser om økonomistyring i staten, dersom unntaket ikke følger av punkt 3.6.3 i bestemmelsene (koordinator for EU-midler). Virksomheter som er koordinator i prosjekter og som mottar EU-midler i utenlandsk valuta fører dette på konto 192 med motpost på konto 299 Annen kortsiktig gjeld, eventuelt konto 228 dersom avsetningen skal klassifiseres som langsiktig. Dersom virksomheten har en slik koordinatorfunksjon skal valutakursdifferansen bokføres mot konto 299.

c) Midler som står på andre bankkontoer utenfor statens konsernkontoordning

Mer informasjon kommer.

3. Midler som virksomheten forvalter og har plassert innenfor statens konsernkontoordning, slik at de inngår på virksomhetens oppgjørskonto i Norges Bank

I henhold til bestemmelser om økonomistyring i staten pkt. 3.6.2 og 3.6.3. Følgende poster skal inngå som del av mellomværende med statskassen:

a) Midler som forvaltes på vegne av private og internasjonale organisasjoner og som er plassert i norske kroner på konsernkonto (virksomheten har en forpliktelse som motpost til pengene de har mottatt)

Forpliktelsen føres kredit annen kortsiktig gjeld på konto 299, eventuelt konto 228 dersom forpliktelsen skal klassifiseres som langsiktig.

b) Midler der virksomheten har koordinatorfunksjon i prosjekter som finansieres helt eller delvis av EU og der midlene er plassert i norske kroner på konsernkonto (virksomheten har en forpliktelse som motpost til pengene de har mottatt). Dersom slike midler er plassert på valutakonto, skal bestemmelsene i pkt. 2 b ovenfor følges.

Forpliktelsen føres kredit annen kortsiktig gjeld på konto 299, eventuelt konto 228 dersom forpliktelsen skal klassifiseres som langsiktig.

For forvaltningsbedriftene

For forvaltningsbedriftene inngår reguleringsfondet som en del av mellomværendet med statskassen. For disse skal konto 207 Reguleringsfond (forvaltningsbedrifter) inngå som en del av mellomværende med statskassen.

Kontakt

Britt Torunn Hove: 95 28 13 51 Charlotte Herje: 95 20 19 24 Heidi Fjermeros: 99 46 97 97 Liv Mari Nybakk: 41 17 64 15 Øyvind Gravem: 98 24 09 51

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, send en e-post til [email protected]