Det å påse effektiv ressursbruk i virksomheten er en utfordrende del av etatsstyringen. Her finner du informasjon om roller og ansvar, ulikt behov for informasjon om ressursbruk og resultater, analyser av virksomhetens ressursbruk, effektiv ressursbruk og prosess for dialog om effektiv ressursbruk.

I Finansdepartementets veileder i etatsstyring fra 2011, punkt 5.2, påpekes det en rekke utfordringer med å vurdere ressursbruk og resultater i etatsstyringen, blant annet:

«I etatsstyringen er det en utfordring at resultat- og regnskapsrapportering i så liten grad ses i sammenheng. Det er sannsynligvis flere årsaker til dette, av så vel metodisk og organisatorisk som kulturell art. Manglende kobling gjør det imidlertid vanskeligere for departementet å vurdere om virksomheten har nådd målene på en kostnadseffektiv måte.»

Dette samsvarer godt med DFØs inntrykk fra nyere undersøkelser av statlige virksomheters årsrapporter, rådgivning samt dialog om bruk av økonomisk styringsinformasjon med ledere og saksbehandlere som har faglig eller administrativt ansvar for underliggende virksomhet.

3.1 Roller og ansvar

Virksomheten er ansvarlig for at ressursene brukes effektivt. Virksomhetens interne styring skal ifølge bestemmelsene punkt 2.3.2 bokstav b) og c) være innrettet slik at

b) virksomheten har nødvendig styringsinformasjon og beslutningsunderlag til å følge opp aktiviteter og resultater

c) virksomhetens økonomisystem sammen med statistikk, analyser og andre relevante systemer belyser om virksomheten driver effektivt i forhold til kostnader og fastsatte mål og resultatkrav

Videre skal virksomhetens internkontroll, jf. bestemmelsene punkt 2.4 bokstav c) forhindre styringssvikt, feil og mangler slik at ressursbruken er effektiv.

Departementet har et overordnet ansvar for at virksomheten gjennomfører aktiviteter i tråd med Stortingets vedtak og forutsetninger og departementets fastsatte mål og prioriteringer, bruker ressursene effektivt og rapporterer relevant og pålitelig resultat- og regnskapsinformasjon, jf. bestemmelsene punkt 1.3 bokstav a), b) og d).

3.2 Ulikt behov for informasjon om ressursbruk og resultater

For å kunne vurdere effektiv ressursbruk er det nødvendig med relevant og pålitelig informasjon om sammenhengen mellom virksomhetens ressursbruk og resultater.

Med ressursbruk menes forbruk av innsatsfaktorer (arbeidskraft, varer og tjenester, maskiner og utstyr). Med resultater menes i hovedsak de produkter og tjenester virksomheten leverer, og de effekter virksomheten skal bidra til for brukere og samfunn.

Informasjonsbehovet må vurderes ut fra flere forhold

Departementets behov for økonomisk og annen styringsinformasjon om ressursbruk og resultater vil variere fra virksomhet til virksomhet og over tid. Behovet påvirkes blant annet av virksomhetens samfunnsoppdrag, Stortingets vedtak og forutsetninger samt politisk oppmerksomhet.

Virksomhetens risikovurderinger knyttet til effektiv ressursbruk, for eksempel risiko for at virksomhetens tiltak ikke vil gi ønskede effekter (formålseffektivitetsdimensjonen) eller risiko for at virksomhetens produkter/tjenester ikke produseres og leveres uten sløsing med ressursene (produktivitetsdimensjonen), bør inngå i grunnlaget for dialogen.

Flere kilder til informasjon om ressursbruk og resultater

Departementet kan bruke ulike kilder for å vurdere om

ressursbruken er effektiv i underliggende virksomhets arbeid for å

oppnå gode resultater. I hovedsak skal informasjonsgrunnlaget komme

fra virksomhetens regnskapsrapporter og andre rapporter, som for

eksempel årsrapporten (særlig del III Årets aktiviteter og

resultater, og del IV om styring og kontroll i virksomheten), eller

i forbindelse med faste møtepunkter styringsdialogen – eksempelvis

tertialmøter eller tilsvarende.

Statsregnskapet.no eller forvaltningsløsningen kan også brukes som

kilder, for eksempel for å sammenlikne utviklingen i virksomhetens

ressursbruk og for utvalgte nøkkeltall over tid, eller for å

sammenlikne med andre virksomheter.

Resultater fra løpende målinger, forskning og evalueringer av

effekter samt rapporter fra Riksrevisjonen kan også gi nyttig

informasjon i arbeidet med å vurdere effektiv ressursbruk.

3.3 Analyser av virksomhetens ressursbruk

I tillegg til gjennomgang av virksomhetens rapporter kan departementet bruke forvaltningsløsningen og eventuelt statsregnskapet.no til å gjøre egne analyser og vurderinger av virksomhetens ressursbruk.

Det kan gjøre departementet bedre i stand til å forstå og vurdere virksomhetens ressursbruk og om det er behov for å stille oppfølgingsspørsmål i dialogen.

Analyser og vurdering av virksomhetens utgifts- eller kostnadsutvikling kan for eksempel være særlig aktuelt for å følge opp gjennomføring av effektiviseringstiltak og gevinstrealisering.

Nøkkeltall fra regnskapet kan benyttes for å følge med på, analysere og vurdere ressursbruk i underliggende virksomhet over tid. Nøkkeltall kan også være nyttig for å sammenlikne ressursbruk i en virksomhet med likartede virksomheter.

I forvaltningsløsningen og på statsregnskapet.no presenterer DFØ flere nøkkeltall som kan brukes for å følge med på og analysere ressursbruken.

For bruttobudsjetterte virksomheter baseres nøkkeltallene på regnskap etter kontantprinsippet, og disse nøkkeltallene omhandler inntekter og utgifter. For nettobudsjetterte virksomheter baseres nøkkeltallene på regnskap etter de statlige regnskapsstandardene, SRS, og omhandler inntekter, kostnader, eiendeler og statens kapital. Nøkkeltallene i disse løsningene er forklart på siden «Om statsregnskapet» på statsregnskapet.no.

Departementet kan også detaljere nøkkeltall ytterligere om det skulle være behov for det i egne beregninger og analyser, eller departementet kan be om mer spesifisert rapportering fra virksomheten om det er behov for det.

For bruttobudsjetterte virksomheter som fører virksomhetsregnskap etter SRS kan årsregnskapet i årsrapporten brukes til å beregne SRS-baserte nøkkeltall.

Regnskapsmessig grunnlag for å analysere ressursbruk - kontantprinsippet

Et kontantregnskap gir informasjon om inntekter og utgifter.

Utgifter er et uttrykk for utbetalinger for ytelser som er

mottatt målt i kroner, og et kontantregnskap viser en oversikt over

utgiftene når utbetalingene skjer.

Utgifter kan gi et ufullstendig bilde av virksomhetens ressursbruk

i regnskapsåret. Departement som bruker kontantregnskap i sine

analyser og vurderinger av virksomhetens ressursbruk må være

bevisst på dette.

Regnskapsmessig grunnlag for å analysere ressursbruk - regnskap etter SRS

Et virksomhetsregnskap etter SRS viser inntekter og kostnader i resultatregnskapet, og eiendeler, statens kapital og gjeld i balanseoppstillingen.

Det er i tillegg noter som gir nærmere opplysninger om de ulike regnskapslinjene i resultatregnskapet og i balansen.

Kostnader er et uttrykk for forbruk av ressurser målt i kroner. Et virksomhetsregnskap etter SRS viser oversikt over ressursforbruket når aktivitetene skjer.

Finansdepartementet fastsatte den 31. august 2021 at alle statlige virksomheter innen 1. januar 2027 skal føre regnskapet etter periodiseringsprinsippet i henhold til de statlige regnskapsstandardene (SRS). Virksomheter som fører regnskapet etter kontantprinsippet, skal bestemme nærmere tidspunkt for overgang til SRS i samråd med overordnet departement innenfor innføringsperioden på fem år fra 2022.

For virksomheter som benytter DFØ som leverandør av regnskapstjenester, må overordnet departement/virksomheten fastsette tidspunkt i samråd med tjenesteyteren.

Med obligatorisk SRS for alle statlige virksomheter vil informasjon om kostnader og balansen bli en viktig del av grunnlaget for å kunne analysere, sammenlikne og vurdere ressursbruk i stadig flere statlige virksomheter fremover.

Siden mange etatsstyrere foreløpig ikke har erfaring med å bruke kostnads- eller balanseinformasjon som grunnlag for dialogen om effektiv ressursbruk, gir vi noen eksempler på merverdi med periodisert regnskap etter SRS.

Eksempler på merverdi med periodisert regnskap etter SRS

Merverdien av et periodisert regnskap vil til en viss grad avhenge av den type aktivitet virksomheten driver og hvordan denne er finansiert. Dette beskrives kort under.

Virksomheter som innkrever betaling basert på hva ytelsen av tjenesten koster, enten i form av gebyrer eller sektoravgifter (Jf. rundskriv R-112/15 Bestemmelser om statlig gebyr- og avgiftsfinansiering, punkt 3.1 og 3.2), trenger kostnadsinformasjon som i underlag for å fastsette gebyr eller sektoravgift. Et regnskap etter SRS viser kostnader og er svært relevant i så henseende.

Et anleggsmiddel balanseføres etter SRS på anskaffelsestidspunktet og avskrives over anleggsmidlets levetid.

For virksomheter som bruker mye anleggsmidler (produksjonsutstyr, kontormaskiner, bygninger og lignende) i sin aktivitet vil et regnskap etter SRS vise hva virksomhetens aktivitet har kostet i perioden.

For virksomheter som fører regnskap etter kontantprinsippet, vil en investering i anleggsmidler utgiftsføres i den perioden investeringen betales. Da fremstår virksomhetens aktivitet i perioden som dyrere enn den faktisk var, og det motsatte blir tilfelle i de etterfølgende periodene.

For virksomheter med aktivitet som innebærer lagerhold, vil et regnskap etter SRS gi et godt bilde av hvordan oppbygging og nedbygging av lager påvirker aktivitetens kostnader per år. I et kontantregnskap vil for eksempel en lageroppbygging i år 1 og en lagernedbygging i år 2 fremstille aktiviteten som dyrere enn den i realiteten var i år 1, og motsatt i år 2.

For virksomheter som har aktivitet som innebærer at det pådras forpliktelser, vil et regnskap etter SRS vise hva virksomhetens aktivitet i perioden har kostet. Et kontantregnskap viser ikke forpliktelser når den oppstår, men i de etterfølgende perioder forpliktelsen gjøres opp. Eksempler kan være miljøforurensning ett regnskapsår, som må ryddes opp i etterfølgende regnskapsår, konsulentbistand og andre fremmende tjenester, som ble mottatt, men ikke ble betalt i det året tjenestene ble mottatt og overtidsarbeid hvor utbetalingen skjer året etter overtidsarbeidet ble utført.

Virksomheter som fører regnskap etter SRS har i tillegg til resultatregnskap en balanseoppstilling som viser eiendeler, statens kapital og gjeld.

Eiendeler inkludere anleggsmidler og omløpsmidler. Eiendeler omfatter både immaterielle eiendeler som for eksempel programvare og lignende rettigheter og varige anleggsmidler som for eksempel driftsløsøre, inventar, verktøy og lignende. Omløpsmidler inkluderer blant annet kundefordringer og bankinnskudd.

Statens kapital består for bruttobudsjetterte virksomheter av avregninger med statskassen. Nettobudsjetterte virksomheter kan også opparbeide seg virksomhetskapital og for disse vil virksomhetskapital inngå i statens kapital.

Gjeld inkluderer blant annet leverandørgjeld, skyldig skattetrekk, avsatte feriepenger, overtid, reisetid og fleksitid.

Etatsstyrere med underliggende virksomheter som fører regnskap etter SRS kan ha nytte av balanseinformasjonen for å holde oversikt og følge med på utviklingen av eiendeler, statens kapital og gjeld.

På statsregnskapet.no og i forvaltningsløsningen presenteres det noen balanse-relaterte nøkkeltall som kan det være nyttig å følge med på over tid, for eksempel verdi anleggsmidler og opprettholdelsesgrad. Verdi anleggsmidler viser summen av virksomhetens anleggsmidler (immaterielle eiendeler og varige driftsmidler), mens opprettholdelsesgrad viser i hvilken grad virksomheten opprettholder verdien av anleggsmidlene per år.

Det kan være nyttig å beregne nøkkeltallene verdi anleggsmidler og opprettholdelsesgrad på anleggsgruppenivå og sammenligne utviklingen over flere år som underlag for å vurdere virksomhetens forvaltning av anleggsmidler.

3.4 Effektiv ressursbruk

Effektiv ressursbruk dreier seg både om formålseffektivitet «å gjøre de riktige tingene» og produktivitet «å gjøre tingene riktig». Ressursbruken i en virksomhet kan hevdes å være effektiv dersom virksomheten i stor grad «gjør de riktige tingene riktig» – slik at virksomheten oppnår ønskede effekter uten å sløse med ressursene.

Et tenkt eksempel: I tildelingsbrevet gir departementet virksomheten i oppdrag å gjennomføre tiltak A og B for å oppnå effekt X. Virksomheten valgte i tillegg å gjennomføre tiltak C, som tidligere hadde gitt gode effekter på et tilgrensende område. Virksomheten gjennomførte tiltak A, B og C på en produktiv måte (til avtalt tid, med forventet kvalitet og uten å sløse med ressursene). I årsrapporten rapporterte virksomheten at produktiviteten på dette området var god. Virksomheten vurderte også formålseffektiviteten. Virksomhetens evaluering og andre analyser viste at tiltak A hadde god effekt, B ikke hadde særlig effekt, mens C ga best effekt. I dialogen om effektiv ressursbruk foreslo virksomheten å ikke fortsette med tiltak A og B, og isteden prioritere ressursene på tiltak C for å oppnå bedre formålseffektivitet neste periode. Departementet støttet virksomhetens vurdering.

Satt på spissen, det hjelper ikke at virksomheten «gjør tingene riktig» dersom virksomheten «gjør feil ting». For eksempel er det bedre å gjennomføre tiltak som har ønsket effekt med «noe mer ressursbruk» enn å gjennomføre tiltak (uten å sløse med ressursene) som ikke gir like god effekt. På den måten er god formålseffektivitet relativt sett viktigere enn god produktivitet.

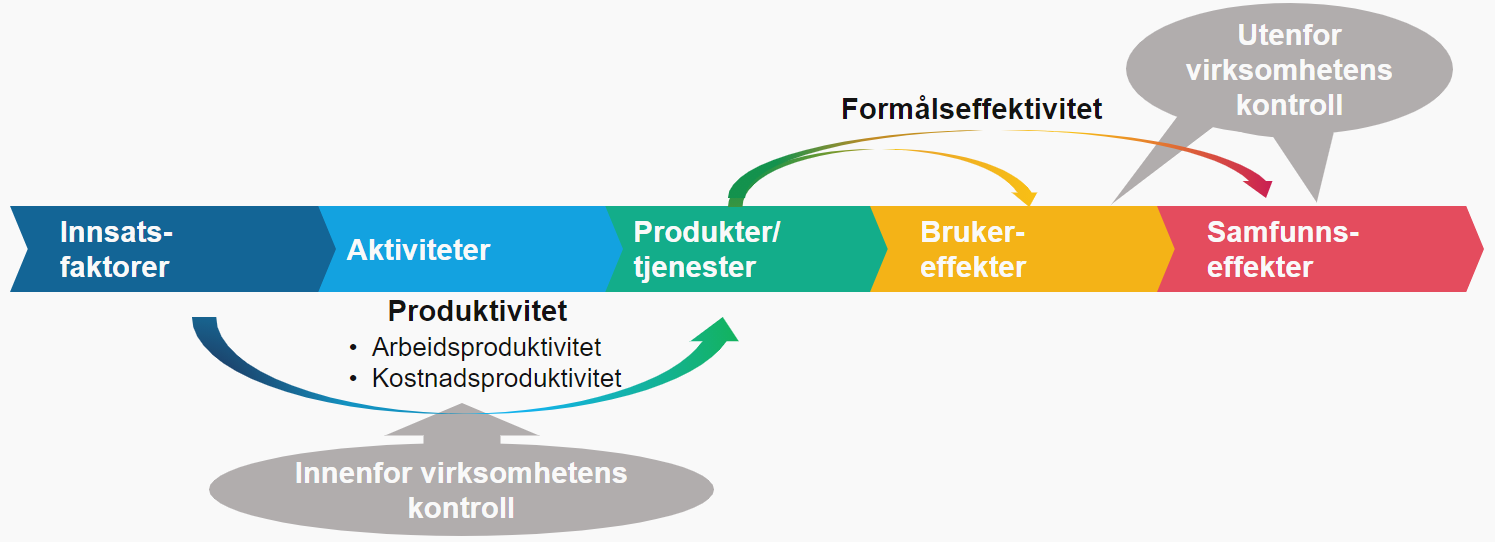

Resultatkjeden kan brukes til å illustrere sammenhenger mellom innsatsfaktorer, aktiviteter, produkter/tjenester og effekter, hva virksomheten har mer eller mindre kontroll på, og hvor de ovennevnte begrepene passer inn.

Formålseffektivitet

Formålseffektivitet dreier seg om sammenhengen mellom tiltak og effekt.

Virksomhetens formålseffektivitet er høy dersom virksomheten velger ut og gjennomfører de tiltakene som gir best effekt. Det handler om å «gjøre de riktige tingene» i lys av samfunnsoppdrag og fastsatte mål i et ettårig og flerårig perspektiv.

Det kan være svært krevende å fremskaffe relevant og pålitelig styringsinformasjon om oppnådde effekter, og om sammenhengen mellom tiltak og effekter. Det skyldes blant annet at effekter er utenfor virksomhetens kontroll, at det kan gå lang tid mellom tiltak og effekt og at andre aktørers tiltak kan ha positiv eller negativ påvirkning på de effekter virksomheten ønsker å oppnå med sine tiltak.

En god dialog om formålseffektivitet forutsetter at departementet etterspør og mottar relevant og pålitelig rapportering om virksomhetens tiltak og effekter, og at dette ses i sammenheng. Dersom departementet ikke har tilgang til slik informasjon, bør årsaker og mulige tiltak diskuteres i styringsdialogen.

Produktivitet

Produktivitet dreier seg om sammenhengen mellom ressursbruken som settes inn målt i kroner eller volum og mengden av produktet eller tjenesten som virksomheten leverer, til et gitt kvalitetsnivå.

Virksomhetens produktivitet er høy dersom virksomheten produserer sine produkter og tjenester uten å sløse med ressursene. Det handler om å «gjøre tingene riktig», herunder i riktig rekkefølge, med riktige innsatsfaktorer, for eksempel dyktige, men ikke overkvalifiserte medarbeidere, riktig teknologi og så videre.

Produktivitet er en relativ størrelse som gir mest mening når det sammenliknes over tid. Kvalitet uttrykker nytteegenskaper ved virksomhetens produkter og tjenester. Måling av produktivitet bør ses i sammenheng med måling av kvalitet, slik at ikke ensidig fokus på produktivitet går på bekostning av produksjonens kvalitet.

Produktivitetsmåling kan avgrenses til å omfatte forholdet mellom arbeidsinnsats og produksjon, arbeidsproduktivitet, eller utvides til å omfatte forholdet mellom kostnader (ressursbruk målt i kroner) og produksjon, kostnadsproduktivitet.

Ved måling av arbeidsproduktivitet fordeler man ansattes tidsbruk (eventuelt omregnet til kroner) på virksomhetens produksjon, for eksempel produkter og tjenester. Ved måling av kostnadsproduktivitet fordeler man ressursbruken, kostnadene ved bruk av arbeidskraft, innkjøpte varer og tjenester samt maskiner og utstyr, på produksjonen.

Arbeidsproduktivitet er særlig relevant for virksomheter som stort sett bruker arbeidskraft, og lite eiendeler (maskiner, IKT, egne bygg med mer) i produksjonen.

Informasjon om kostnadsproduktivitet kan være særlig relevant for virksomheter som bruker mye eiendeler (maskiner, IKT, egne bygg med mer) i produksjonen.

På generelt grunnlag kan sammensetningen av virksomhetens ressursbruk gi en god indikasjon på hvilken type produktivitetsmåling som vil være mest relevant for virksomheten. Lønnsandel (av driftsutgifter /-kostnader) kan være et interessant nøkkeltall for å vurdere hvilken type produktivitetsmåling som er mest relevant for en underliggende virksomhet. Jo større lønnsandel, desto mer relevant kan arbeidsproduktivitet være, jo mindre lønnsandel, desto mer relevant kan kostnadsproduktivitet være. Du finner og kan sammenlikne lønnsandeler i forvaltningsløsningen eller på statsregnskapet.no.

En god dialog om produktivitet og produktivitetsutvikling forutsetter at departementet etterspør og mottar relevant og pålitelig rapportering om virksomhetens ressursbruk og produksjon, og at dette sees i sammenheng. For eksempel kan data, analyser og vurderinger hvor ressursbruk (antall timer, antall årsverk eller kostnader) og informasjon om produksjonen (volum og kvalitet) ses i sammenheng og over tid, være nyttig i dialogen.

Det kan være krevende å fremskaffe relevant og pålitelig styringsinformasjon om produktivitet. Men siden dette er innenfor virksomhetens kontroll kan virksomheten sørge for å innrette sin interne styring slik at virksomheten kan bruke informasjon om sammenheng mellom ressursbruk og produksjon i virksomhetsstyringen og i rapportering til departementet. Dersom virksomheten ikke har tilgang til denne type styringsinformasjon bør årsaker, mulige tiltak eller alternative måter å belyse produktivitet på diskuteres i styringsdialogen.

For lesere som er interessert i en grunnleggende innføring i hvordan resultater kan måles, hvordan informasjon om resultater kan brukes i styringen av statlige virksomheter og praktiske eksempler henviser vi til DFØs veileder om resultatmåling generelt, og spesielt kapittel 4 Nærmere om måling og vurdering av resultater.

3.5 Prosess for dialog om effektiv ressursbruk

I dette avsnittet presenterer vi forslag til aktiviteter for å tilrettelegge for en god dialog om effektiv ressursbruk i virksomhetens arbeid for å oppnå gode resultater.

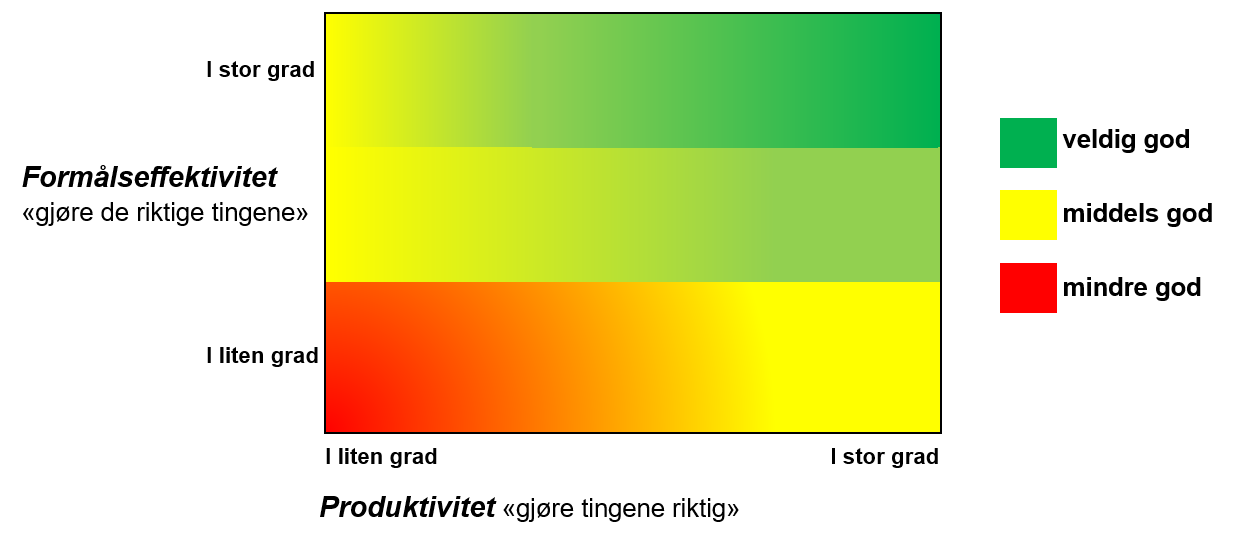

Vi introduserer også en figur som kan brukes i dialogen om effektiv ressursbruk. I figuren nedenfor vurderes formålseffektivitet og produktivitet i sammenheng. Figuren viser grad av formålseffektivitet på den vertikale aksen, og grad av produktivitet langs den horisontale aksen.

Figuren kan brukes til å visualisere hvordan virksomheten, eller deler av virksomheten, vurderes (posisjoneres i figuren) med tanke på både formålseffektivitet og produktivitet. Vi anbefaler at det først gjøres vurderinger for ulike deler av samfunnsoppdraget, ulike tjenesteområder og så videre. Vi anbefaler også en samlet vurdering til slutt.

Eksempelvis vil en posisjonering av virksomheten opp mot høyre hjørne i figuren visualisere at virksomheten i stor grad «gjør de riktige tingene riktig».

Fargenyansene i figuren viser også at god formålseffektivitet relativt sett er viktigere enn god produktivitet.

Forslag til aktiviteter – prosess for en god dialog om effektiv ressursbruk

Forbered neste dialog om effektiv ressursbruk:

- Gjennomgå tilgjengelig informasjon om hvordan virksomheten har

innrettet sin interne styring for å sikre at ressursbruken er

effektiv.

- Hva vet departementet egentlig om virksomhetens interne styring når det gjelder å fremskaffe relevant og pålitelig styringsinformasjon om ressursbruk og resultater (produkter/tjenester og brukereffekter) og sammenhengen mellom ressursbruk og resultater?

- Gjennomgå siste års årsrapporter og annen informasjon fra

virksomheten og oppsummer virksomhetens analyser og vurderinger av

formålseffektivitet og produktivitet.

- Hva forteller egentlig virksomheten om oppnådde effekter?

- I hvilken grad presenterer virksomheten analyser og vurderinger av sammenheng mellom valgte tiltak og effekt for brukere og samfunn?

- Hva forteller virksomheten om status og utvikling for virksomhetens viktigste produkter og tjenester?

- I hvilken grad presenterer virksomheten analyser og vurderinger av sammenhenger mellom ressursbruk og produksjon?

- Vurder om mottatt rapportering er tilstrekkelig (omfang og innhold) til å dekke departementets behov for styringsinformasjon om virksomhetens ressursbruk og resultater fremover, vurdert ut fra virksomhetens egenart, risiko og vesentlighet.

- Definer departementets fremtidige behov for data, analyser og vurderinger om effektiv ressursbruk.

- Avklar om virksomheten kan levere relevant og pålitelig

informasjon som dekker departementets behov.

- Hvis svaret er nei, be virksomheten vurdere kost/nytte og foreslå hvordan virksomheten kan fremskaffe etterspurt styringsinformasjon.

- Hvis svaret er ja, avtal omfang og innhold i rapporteringen med virksomheten.

- Sørg for at avklarte rapporteringskrav om effektiv ressursbruk framgår i hovedinstruks eller tildelingsbrev.

I dialogen om effektiv ressursbruk:

- Følg opp virksomhetens rapportering om ressursbruk og resultater og mot etterspurt styringsinformasjon, jf. rapporteringskrav i hovedinstruks, tildelingsbrev eller dialogen for øvrig. Oppfølgning bør skje ved behov, minimum som del av dialogen om årsrapporten.

- Bruk gjerne effektiv ressursbruk figuren med

formålseffektivitet og produktivitet som ramme for dialogen. En

strukturert gjennomgang av ulike deler av samfunnsoppdraget kan

være nyttig som underlag for nødvendige drøftinger.

- Be virksomheten redegjøre for prioriterte tiltak for å oppnå ønskede effekter, og ut fra rapporteringskrav og informasjonsgrunnlag drøfte sammenhengen mellom gjennomførte tiltak og observerte brukereffekter (formålseffektivitet).

- Be virksomheten redegjøre for prioriterte produkter og tjenester og ressursbruken for å levere disse, og ut fra rapporteringskrav og informasjonsgrunnlag drøfte produktiviteten, og utviklingen siste år.

- Be virksomheten eventuelt om å posisjonere ulike deler av samfunnsoppdraget i effektiv ressursbruk figuren, og til slutt gi en samlet vurdering for virksomheten.

- Departementet kan deretter kommentere virksomhetens ressursbruk og resultater ut fra sine forventninger og sitt perspektiv.

- Konkluder dialogen, og oppsummer departementets vurdering av

effektiv ressursbruk i virksomheten (gjerne med endelig plassering

i figuren).

- Hvis konklusjonen er at ressursbruken «i stor grad» er effektiv kan departementet og virksomhet være godt fornøyd. Neste steg kan da være å fortsette som før, opprettholde nivået, eller søke forbedringer på enkelte områder.

- Hvis konklusjonen er at ressursbruken «i noen grad» eller «i liten grad» er effektiv, bør departementet og virksomheten, utfra kost/nytte betraktninger, avklare på hvilke områder det er behov for å justere eller endre tiltak for å oppnå ønskede brukereffekter eller bedre produktivitet.

- Hvis konklusjonen er «usikkert» på grunn av mangelfull styringsinformasjon bør departementet og virksomhet avklare hvilken type informasjon som mangler, vurdere kost/nytte ved å fremskaffe manglende informasjon og eventuelt avtale endret omfang og innhold i rapporteringen.

Etter dialogen om effektiv ressursbruk:

- Formaliser eventuelle nye rapporteringskrav i hovedinstruks eller kommende tildelingsbrev.

- Inkluder eventuelle oppdrag som adresserer behov for å forbedre virksomhetens interne styring, formålseffektivitet eller produktivitet i kommende tildelingsbrev.

- Forbered neste dialog om effektiv ressursbruk.

Veileder om bruk av økonomisk styringsinformasjon i etatsstyringen

Innledning

1.1 Formål

1.2 Departementets overordnede ansvar

1.3 Begrepsbruk og avgrensninger

Bevilgningsoppfølging

2.1 Roller og ansvar

2.2 Ulike behov for informasjon om bevilgninger

Informasjonsbehovet må vurderes ut fra flere forhold

Flere kilder til informasjon om bevilgninger

2.3 Systematisk bevilgningsoppfølging

Virksomheten informerer om avvik og tiltak

Departementets systematiske bevilgningsoppfølging

Bevilgningsoppfølging med årets og forrige års regnskapstall

Bevilgningsoppfølging med årets regnskapstall og budsjett

Forvaltningsløsningen

Dialog om effektiv ressursbruk

3.1 Roller og ansvar

3.2 Ulikt behov for informasjon om ressursbruk og resultater

Informasjonsbehovet må vurderes ut fra flere forhold

Flere kilder til informasjon om ressursbruk og resultater

3.3 Analyser av virksomhetens ressursbruk

Regnskapsmessig grunnlag for å analysere ressursbruk - kontantprinsippet

Regnskapsmessig grunnlag for å analysere ressursbruk - regnskap etter SRS

Eksempler på merverdi med periodisert regnskap etter SRS

3.4 Effektiv ressursbruk

Formålseffektivitet

Produktivitet

3.5 Prosess for dialog om effektiv ressursbruk

Forslag til aktiviteter – prosess for en god dialog om effektiv ressursbruk

Nyttige hjelpemidler