Både regelverket for økonomistyring i staten og bestemmelser om økonomistyring i staten stiller krav til virksomhetsstyringen. Kravene gjelder også for departementenes interne styring.

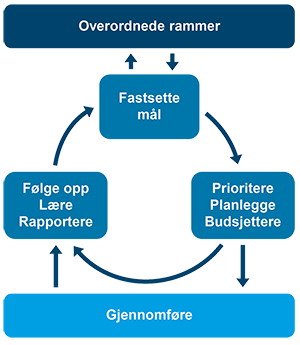

Krav når du skal fastsette mål

Alle virksomheter skal fastsette mål og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet (reglement for økonomistyring i staten § 4 bokstav b). Styring, oppfølging, kontroll og forvaltning må tilpasses virksomhetens egenart samt risiko og vesentlighet.

Kravet om å fastsette mål og resultatkrav fremgår også av bestemmelser om økonomistyring i staten punkt 2.2 bokstav b, mens det av punkt 2.3.1 fremgår at virksomhetens ledelse har ansvaret for å utarbeide strategier med ettårig og flerårig perspektiv tilpasset virksomhetens egenart.

Krav når du skal prioritere, planlegge og budsjettere

Alle virksomheter skal sikre tilstrekkelig styringsinformasjon og forsvarlig beslutningsgrunnlag (reglement for økonomistyring i staten § 4 bokstav c). Videre skal virksomhetene innenfor sitt ansvarsområde planlegge med både ettårig og flerårig perspektiv for å sikre at fastsatte mål og resultatkrav oppnås på en effektiv måte (reglementet § 9 bokstav a).

Virksomhetens ledelse har ansvaret for å prioritere og planlegge med ettårig og flerårig perspektiv (bestemmelser om økonomistyring i staten punkt 2.2 bokstav b og c). Planene skal dokumenteres gjennom interne styringsdokumenter (bestemmelsene punkt 2.3.1). For å dokumentere virkningen av vesentlige forhold i planene, skal det fastsettes styringsparametere som er mest mulig stabile over tid.

Krav når du skal gjennomføre

Virksomhetens ledelse har ansvaret for å gjennomføre aktiviteter i tråd med Stortingets vedtak og forutsetninger og fastsatte mål og prioriteringer fra departementet (bestemmelser om økonomistyring i staten punkt 2.2).

Virksomheten har ansvaret for at mål og resultatkrav fastsatt i tildelingsbrev, andre vedtak og interne styringsdokumenter, følges opp og gjennomføres innenfor rammen av tildelte ressurser, og for at det etableres løpende informasjons- og kommunikasjonsrutiner for rapportering og gjennomføring av planer (bestemmelsene punkt 2.3.2).

Videre stilles det i punkt 2.4 krav om at alle virksomheter skal etablere internkontroll, og at internkontrollen primært skal være innebygd i virksomhetens interne styring.

Krav når du skal følge opp, lære og rapportere

Virksomhetene skal rapportere om måloppnåelse og resultater internt og til overordnet myndighet (reglement for økonomistyring i staten § 9). Alle virksomheter skal etter § 14 etablere systemer og rutiner som har innebygd internkontroll, blant annet for å sikre at regnskap og informasjon om resultater er pålitelig og nøyaktig.

Virksomhetens ledelse har ansvaret for å sørge for oppfølging, blant annet resultat- og regnskapsrapportering (bestemmelser om økonomistyring i staten punkt 2.2 bokstav c). Virksomheten har ansvar for at mål og resultatkrav fastsatt i tildelingsbrev, andre vedtak og interne styringsdokumenter følges opp og gjennomføres innenfor rammen av tildelte ressurser.

For å følge opp aktiviteter og resultater, må ledelsen sørge for at virksomheten har nødvendig styringsinformasjon og beslutningsgrunnlag (bestemmelsene punkt 2.3.2). Punkt 2.3.3 stiller krav til virksomhetens årsrapport, krav til regnskapsrapportering er omtalt i punkt 3.3.2, og krav om evalueringer er omtalt i bestemmelsenes punkt 2.7.

Kontakt

Har du spørsmål om styring i staten, send en e-post til styring [at] dfo.no (styring[at]dfo[dot]no). Eller bestill et møte med oss i DFØ.