Virksomheter som innfører SRS får periodiserte regnskapstall. Et periodisert regnskap etter SRS gir ny og mer presis regnskapsinformasjon.

Et periodisert regnskap viser påløpte kostnader og opptjente inntekter i den perioden aktiviteten skjer.

Et kontantregnskap derimot, viser utgifter og inntekter når betalingene skjer, uavhengig av når aktiviteten gjennomføres.

Et kontantregnskap kan gi et upresist eller misvisende bilde av ressursbruken i hver periode.

Typiske avvik mellom periodisert regnskap og kontantregnskap:

- overtid

- konsulentbistand

- husleie

- avskrivninger

Ny regnskapsinformasjon

Et periodisert regnskap har mer fullstendig informasjon:

- resultatregnskap (inntekter og kostnader)

- balanseoppstilling (eiendeler, statens kapital, gjeld)

- utfyllende noteopplysninger

Tilleggsinformasjonen er et supplement til kontantregnskapet.

Avskrivninger er et eksempel på ny regnskapsinformasjon. Med avskrivninger blir informasjonen i tillegg mer presis, fordi kostnadene fordeles utover den utnyttbare levetiden.

Eksempel på ny og mer presis informasjon

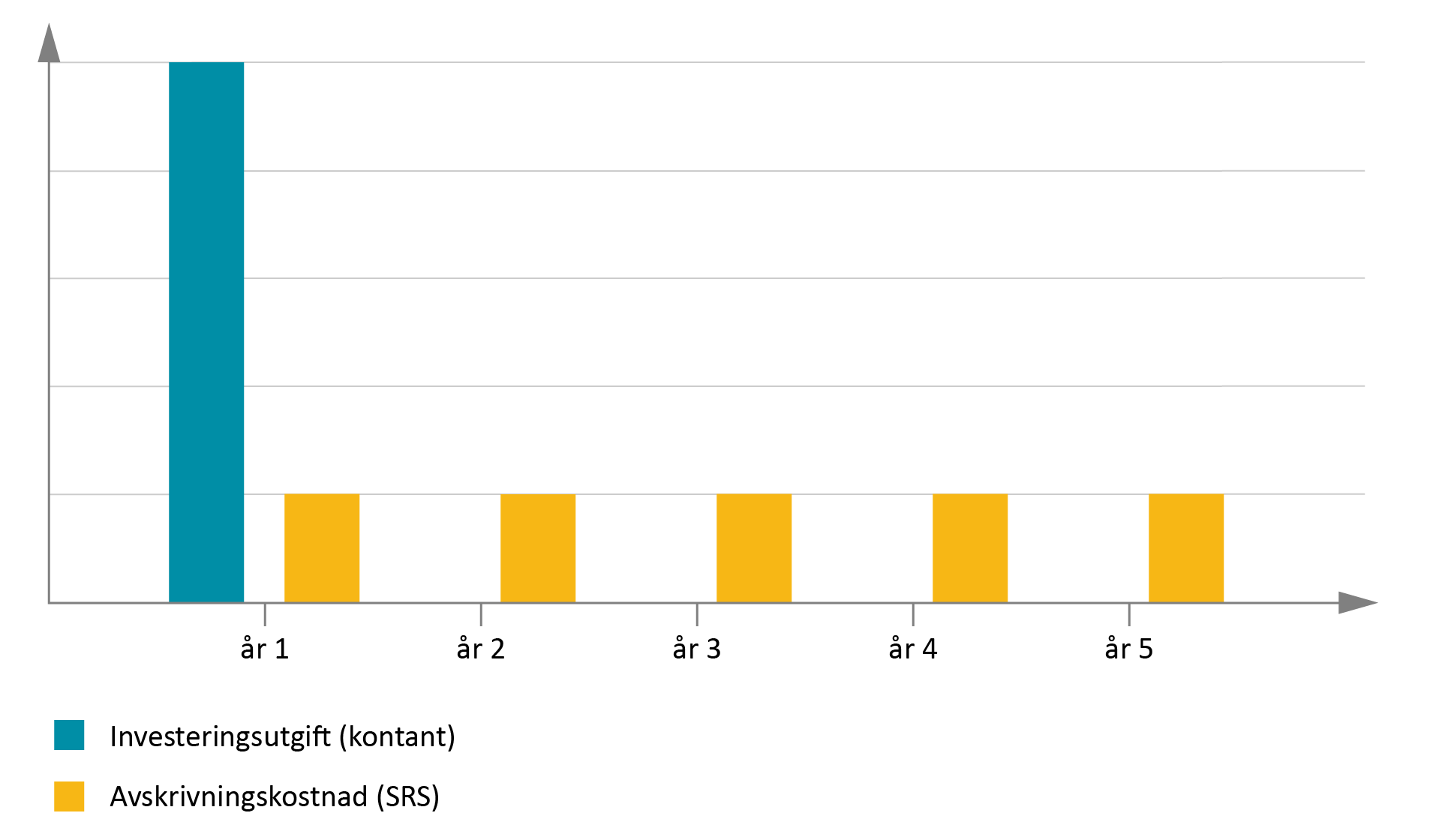

Periodisert regnskap

Investeringen balanseføres.

Avskrivningskostnadene fordeles likt over utnyttbar levetid.

Kontantregnskap

Betaling for investeringsutgift vises bare i år 1.

Deretter er utgiften ikke synlig i regnskapet.

Eksempel 1

Investering i programvare kr 10 millioner. Utnyttbar levetid 5 år.

Ved avskrivninger fordeles kostnaden på den utnyttbare levetiden.

Mer presis regnskapsinformasjon

Periodisering gjør at regnskapsinformasjonen er mer presis innenfor en regnskapsperiode. Derfor er den bedre egnet for sammenligning, for eksempel av ressursbruk per periode og over tid.

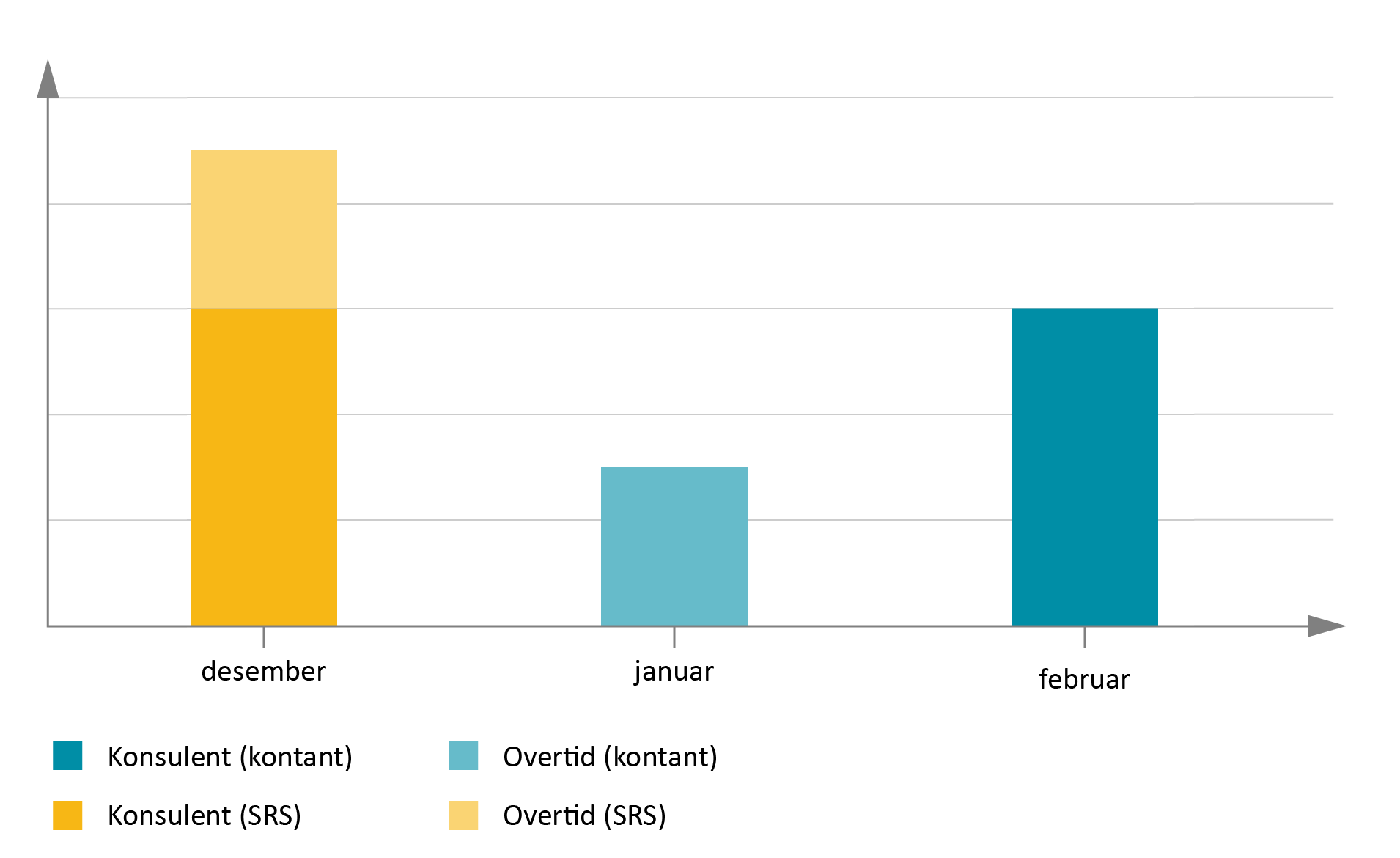

Konsulentbistand og overtid er eksempler på regnskapsinformasjon som er mer presis i et periodisert regnskap enn i et kontantregnskap. Kostnadene en synlige i den perioden hvor aktivitetene foregår. Ved kontantprinsipp er utgifter synlige bare når aktivitetene betales.

Eksempel på mer presis informasjon

Periodisert regnskap

Kostnaden vises i den perioden aktiviteten skjer.

Kontantregnskap

Utgiften vises i den perioden betalingen skjer.

Eksempel 2

Konsulentbistand kr 300 000 i desember, faktura betalt i februar

Overtidsarbeid kr 150 000 i desember, lønn betalt i januar