Her får du veiledning i hvordan virksomheten skal gjennomføre en minikonkurranse.

3.1 Generelt om minikonkurransen

En rammeavtale er en avtale inngått mellom en eller flere oppdragsgivere og en eller flere leverandører og som har til formål å fastsette vilkårene for de kontraktene som skal tildeles i løpet av en gitt periode, særlig med hensyn til priser og planlagt volum.

Minikonkurranse innebærer en ny (forenklet) konkurranse mellom alle rammeavtaleleverandørene, i samsvar med nærmere angitte prosedyrer som sikrer forutberegnelighet, likebehandling og gjennomsiktighet.

Minikonkurranse benyttes fordi ikke alle vilkårene for en kontrakt er fastsatt i rammeavtalene (jamfør forskrift om offentlige anskaffelser § 26-3, punkt 2) og skal bidra til å ivareta den enkelte virksomhets egne behov knyttet til tjenestene omfattet av rammeavtalene.

Ved gjennomføring av minikonkurranse skal virksomheten ikke vurdere eller vektlegge andre betalings- og kontoholdstjenester enn de som inngår i rammeavtalene med tilhørende tilleggsavtaler, se punkt 2.1.

Hovedregelen vil være at virksomheten velger én rammeavtalebank. Virksomheten foretar da avrop på den rammeavtalen som samlet sett, og ut fra virksomhetens totale portefølje av tjenester, som har det beste forholdet mellom pris eller kostnad og kvalitet. Virksomheten må vurdere hver enkelt rammeavtale ut fra den samme tjenesteporteføljen, slik at prinsippet om likebehandling av bankene blir ivaretatt. Virksomhetenes valg av rammeavtalebank nærmere omtalt i punkt 3.7, som omhandler bruk av DFØs evalueringsmodell og vurdering av tildelingskriteriene.

En alternativ fremgangsmåte kan være at virksomheten velger flere rammeavtalebanker. Virksomheten foretar da avrop på de rammeavtalene som ut fra enkeltprodukter eller en samling av produkter, er det økonomisk mest fordelaktige for virksomheten. Dette alternativet vil bare være aktuelt dersom løsningen er praktisk gjennomførbar for virksomheten, og kostnadene ved å foreta avrop mot flere rammeavtalebanker ikke er for høye. Valg av flere banker er nærmere omtalt i punkt 3.8.

Virksomheten skal benytte DFØs evalueringsmodell når de skal gjennomføre minikonkurransen, det vil si at evalueringsmodellen er obligatorisk for virksomhetene å benytte. Formålet med evalueringsmodellen er å forenkle virksomheten valg av rammeavtalebank og å bidra til at valg av bank skjer i samsvar med tildelingskriteriene og de retningslinjene som DFØ har lagt til grunn i denne veilederen.

Virksomheten må gjennomføre egen minikonkurranse for tilleggsavtalen for valutakontoer. Det er derfor ikke gitt at virksomhetens avrop på tilleggsavtalen vil være i samme bank som rammeavtalen. Det er ikke utarbeidet en obligatorisk evalueringsmodell for tilleggsavtalen for valutakontoer.

3.2. Tilgang til rammeavtalene og DFØs evalueringsmodell

Virksomheten får tilgang til rammeavtalene med tilhørende tilleggsavtaler for valutakontoer via DFØs kontraktsadministrasjonsverktøy, Complete Tender Management (CTM). Her får virksomhetene også tilgang til DFØs evalueringsmodell. Det er vederlagsfritt for virksomheten å benytte DFØs CTM. Vi gjør oppmerksom på at virksomheten ikke kan benytte DFØs CTM som et elektronisk konkurransegjennomføringsverktøy for gjennomføring av minikonkurransen.

Rammeavtalene med tilhørende tilleggsavtaler for valutakontoer er unntatt offentlighet og kan ikke sendes på vanlig e-post eller legges ut på DFØs hjemmeside. Ut fra at alle virksomheter som skal gjennomføre minikonkurranse må ha tilgang til DFØs CTM, har DFØ ikke lagt opp til å sende rammeavtalene ut per post slik vi tidligere har gjort.

Alle virksomheter, herunder også departementene, får tilgang til DFØs CTM ved å henvende seg til DFØ på følgende e-postadresse:

Alle virksomheter må i e-posten til DFØ opplyse om:

- navnet på virksomheten

- e-postadresse

E-postadressen som virksomheten oppgir, vil bli tilknyttet virksomhetens bruker i DFØs CTM. DFØ vil sende en kort veiledning for hvordan pålogging skal skje og hvordan virksomheten skal få tilgang til dokumentene.

3.3. Virksomhetens henvendelse til rammeavtalebankene

Ved gjennomføring av minikonkurranse på rammeavtalene om betalings- og kontoholdstjenester og tilleggsavtalene om valutakontoer, skal virksomheten benytte brevmalene i vedlegg 2 i sin henvendelse til rammeavtalebankene. Kontaktinformasjon til bankene er gitt i punkt 1.4.

Vi vil anbefale virksomhetene å sende henvendelsen via virksomhetens elektroniske konkurransegjennomføringsverktøy (KGV), jamfør nærmere omtale under punkt 3.3.1.

Dersom virksomheten ikke har KGV kan henvendelsen sendes som e-post til bankens e-postadresse oppgitt under punkt 1.4.

3.3.1. Nærmere om bruk av KGV

For anbudskonkurranser over EØS terskelverdi på 1,4 mill. kroner er hovedregelen at kommunikasjon mellom oppdragsgiver og leverandørene skal foregå ved bruk av elektroniske kommunikasjonsmidler. Det er ikke krav om at selve minikonkurransen må foregå med et elektronisk konkurransegjennomføringsverktøy (KGV), men DFØ anbefaler som tidligere nevnt at alle virksomheter å benytte et KGV i avropsprosessen. KGV er et fagsystem som hjelper virksomheten med digitalt å gjennomføre minikonkurransen, og sikrer sporbarhet og dokumentasjon av alle aktiviteter og hendelser. Virksomheten kan derfor være trygg på at alle henvendelser eller informasjon som sendes fra virksomheten i avropsprosessen, kommer raskt fram til korrekt mottaker hos banken. Dersom banken skal kunne besvare henvendelsen i KGV er det viktig at virksomheten har lagt henvendelsen ut korrekt i sitt KGV

3.3.2. Krav til innhold i virksomhetens henvendelse til rammeavtalebankene

Virksomheten skal henvende seg til begge rammeavtalebankene og be om bekreftelse på prisene og utdypende informasjon om kvalitet. Virksomheten kan ikke la være å sende henvendelse til en av rammeavtalebankene.

Hensikten med at virksomheten skal be om utdypende informasjon om kvalitet, er at

omtalen i rammeavtalene av tjenestene ikke nødvendigvis gir tilstrekkelig informasjon til virksomheten. Virksomheten kan derfor ha behov for tilleggsinformasjon som kan vektlegges ved valg av bankforbindelse. Slik tilleggsinformasjon vil da være mer tilpasset den enkelte virksomhets eget behov for bruk av tjenester og kvaliteten på disse. Virksomheten kan bare be om tilleggsinformasjon om tjenester omhandlet i rammeavtalens vedlegg 9 og 10. For noen virksomheter kan det også være aktuelt å be om tilleggsinformasjon til vedlegg 11, punkt 5 om særskilt avtale om transaksjonsgjennomføring ved store enkeltoppdrag til utlandet. Eventuell utdypende informasjon om vilkår som følge av tilleggsinformasjon fra banken, kan ikke avvike med de vilkår som allerede er fastsatt i rammeavtalene. Dersom virksomheten skal benytte tilleggsavtalen for valutakonto kan virksomheten på samme måte som for rammeavtalene be om utdypende tilleggsinformasjon.

Hensikten med at virksomheten skal be om bekreftelse på priser, er at virksomheten skal være sikker på at de har forstått prisene i rammeavtalene riktig. Virksomheten har ikke anledning til å avtale andre priser enn de som fastsatt i rammeavtalene. Det samme gjelder for tilleggsavtalene. Virksomheten skal heller ikke be om priser på andre tjenester som ikke er omfattet av rammeavtalen. Eksempel på andre tjenester kan her være betalingsterminaler og fakturahotell. Dette er tjenester virksomheten selv kan inngå avtale om utenom rammeavtalen, jamfør punkt 2.1.1.

Når en virksomhet skal gjennomføre minikonkurranse, kan virksomheten benytte et administrasjonsgebyr på 12 000 kroner. Administrasjonsgebyret er en andel av de kostnadene virksomhetene har ved å bytte bank, og skal legges til prisen til de rammeavtalebankene som virksomheten ikke har avrop hos i dag. Administrasjonsgebyret er vesentlig lavere enn de faktiske omstillingskostnadene virksomhetene har ved bankbytte. Dersom virksomheten skal benytte administrasjonsgebyr skal dette framkomme i henvendelsen til rammeavtalebankene.

Henvendelsen til bankene skal omfatte en produkttabell som inneholder informasjon om

hvilke produkter som virksomheten skal benytte og forventet årlige volum, se eksempel i punkt 3.3.3 og brevmalen i vedlegg 2.

3.3.3. Virksomhetens produkttabell – eksempel

Produkttabellen skal som nevnt i punktet over inneholder informasjon om hvilke produkter som virksomheten skal benytte og forventet årlige volum. Forventet volum må beregnes ut fra en seksårsperiode, siden rammeavtalenes varighet er på tre år med rett til å forlenge avtalene med ett år, pluss ett år, pluss ett år, jamfør forskrift om offentlige anskaffelser § 5-4(1).

I tabell 1 Betalingsinstrument Innenlands transaksjoner og tabell 2 Betalingsinstrument Utenlands transaksjoner, under fanen Pris i evalueringsmodellen, har DFØ lagt inn siste års transaksjonsvolum for hver enkelt virksomhet, per transaksjonstype (betalingsinstrument). Disse tallene er hentet fra transaksjonsstatistikken DFØ har mottatt fra rammeavtalebankene. Virksomheten kan benytte denne informasjonen når de skal fylle ut produkttabellen. Virksomheten må kvalitetssikre tallene i tabellen Betalingsinstrument. Dersom virksomheten har kjennskap til framtidige endringer i bruken av tjenester eller produkter, for eksempel som følge av en organisatorisk endring, må dette tas hensyn til i produkttabellen og oppdateres i tabellen Betalingsinstrument i evalueringsmodellen (jf. punkt 3.7.1.1).

Virksomheten må selv sette inn volum om forventet bruk av relevante tjenester omfattet av tabellen Gebyrer under fanen pris i evalueringsmodellen.

I tabell 1 nedenfor har vi satt opp et eksempel på en produkttabell. I eksempelet har vi lagt til grunn at virksomheten benytter seg av fire produkter. Disse produktene er listet opp i kolonnen «Produkt», mens forventet volum av tjenestene over seks år er fylt ut i kolonnen for «Forventet volum (6 år)».

| Produkt | Forventet volum (6 år) |

| Produkt 1 Elektronisk og blankettbaserte girering – med KID | 120 000 |

| Produkt 2 Elektronisk girering - uten melding, inkludert lønn | 90 000 |

| Produkt 3 Elektronisk og blankettbasert girering - godskrevet konto i norske kroner med IBAN innenfor EØS-området | 480 |

| Produkt 4 Antall nettbankabonnement Antall brukere per abonnement. | 1 8 |

3.3.4. Bankenes frist til å svare på henvendelsen

Virksomheten skal gi banken en frist på minimum 15 virkedager for å besvare henvendelsen. Det er ca. 100 statlige virksomheter som skal gjennomføre avrop i perioden fra mai/juni til 1. desember 2022. Bankene har derfor stor pågang med henvendelser. Vi ber virksomheten ha forståelse for bankenes situasjon, og at bankene gis tilstrekkelig med tid til å svare på virksomhetens henvendelser. I tillegg bør virksomheter som sender henvendelse til bankene i juli, ta høyde for ferieavvikling og helst gi en frist etter 15. august. Her gjøres det oppmerksom på at bankene også kan ha behov for å stille avklaringsspørsmål til virksomhetens henvendelse og at virksomheten derfor bør ha tilgjengelige ressurser til å svare på eventuelle spørsmål i perioden frem til tidsfristen virksomheten har satt.

Når virksomheten har sendt henvendelsen til banken, vil vi oppfordre virksomheten til å sende egen e-post til bankene (jamfør e-postadressene under punkt 1.4) med informasjon om at henvendelsen er sendt. Dette gjelder når virksomheten har sendt henvendelsen via KGV. På den måten sikrer vi at henvendelsen kommer frem til rette enhet i banken. I e-posten som sendes banken bør virksomheten be om å få en bekreftelse på at de har mottatt henvendelsen, samt be om å få opplyst kontaktpunkt for den videre oppfølgingen.

3.4. Virksomhetens behandling av svar fra rammeavtalebankene

Virksomheten skal motta skriftlig svar fra rammeavtalebankene og innholdet skal holdes fortrolig inntil utløpet av den fastsatte tilbudsfristen. Det er viktig at korrespondansen er sporbar og kan dokumenteres i ettertid.

Virksomheten skal kontrollere at prisene oppgitt i svaret fra banken, er i henhold til rammeavtalens priser (jamfør vedlegg 11 til rammeavtalen). Det er ikke anledning til å avtale andre priser enn de som inngår i rammeavtalene. Virksomheten skal også kontrollere at bankens utdypende beskrivelse av kvalitet ikke medfører endringer i forhold til vilkårene som står i rammeavtalene.

Virksomheten kan skriftlig avklare uklarheter i tilbudet eller løsningene med banken,

3.5. Virksomhetens tildelingskriterier ved valg av rammeavtale

Ved virksomhetens valg av bank skal det tas utgangspunkt i de samme tildelingskriteriene som DFØ har benyttet ved inngåelse av rammeavtalene, og som er omtalt i vedlegg 1.

Disse tildelingskriteriene er som følger:

- Pris: Ved vurdering av pris skal virksomheten ta utgangspunkt i tildelingskriteriet pris med tilhørende underkriterier som omtalt i vedlegg 1, tabell 1.

- Kvalitet: Ved vurdering av kvalitet skal virksomheten ta utgangspunkt i tildelingskriteriet kvalitet med underkriterier som omtalt i vedlegg 1, tabell 3. Virksomheten skal selv bestemme vektingen av de underliggende kriteriene.

Virksomhetene kan selv bestemme vekten for hvert av de to tildelingskriteriene, men de to tildelingskriteriene skal til sammen vektes med 100 %. For eksempel kan virksomheten vekte pris med 60 % og kvalitet med 40 %. Virksomheten må vekte begge tildelingskriteriene. Virksomheten skal videre vurdere tildelingskriteriene ut fra hvilke betalings- og kontoholdstjenester som skal inngå i virksomhetens avrop og virksomhetens planlagte bruk av disse tjenestene, herunder forventet transaksjonsvolum. Virksomheten kan også vekte underliggende tildelingskriterier for kvalitet forskjellig fra det som ble gjort ved DFØs inngåelse av rammeavtalene og tilleggsavtalene. Virksomhetenes bruk av tildelingskriteriene er nærmere omtalt i punkt 3.7.

Virksomhetens vurdering av kvalitet må dokumenteres og inngå i begrunnelsen for valg av rammeavtalebank (jamfør punkt 3.9.2).

Virksomheten kan benytte et administrasjonsgebyr på 12 000 kroner som legges til prisen til den rammeavtalebanken som virksomheten ikke har avrop hos i dag. Dette administrasjonsgebyret er en andel av de kostnadene virksomheten har ved å bytte bank, og vil for mange virksomheter være vesentlig lavere enn de faktiske omstillingskostnadene ved bankbytte. Administrasjonsgebyret innebærer blant annet at virksomheter som kun har en liten gevinst ved å bytte bank, i mindre grad må bytte bank. Bruk av administrasjonsgebyr er nærmere omtalt under punkt 3.7.1.4.

3.6. Virksomhetens tildelingskriterier ved valg av tilleggsavtale for valutakontoer

Enkelte virksomheter vil ha behov for å inngå tilleggsavtale for bruk av valutakontoer. Dette gjelder virksomheter som benytter valutakontoer i dag, og som fortsatt vil ha behov for valutakontoer i kommende rammeavtaleperiode, og virksomheter som ikke benytter valutakontoer i dag, men som vet at de vil komme til å få behov for valutakontoer i kommende rammeavtaleperiode. Ved valg av bankforbindelse på tilleggsavtalene for valutakontoer, skal virksomheten ta utgangspunkt i de samme tildelingskriteriene som er omtalt i vedlegg 1.

På samme måte som ved gjennomføring av minikonkurransen på rammeavtalene, skal virksomheten vurdere tildelingskriteriene ut fra hvilke betalings- og kontoholdstjenester virksomheten skal inngå avtale om, samt virksomhetens planlagte bruk av disse tjenestene, herunder forventet transaksjonsvolum.

Tildelingskriteriene for tilleggsavtalen for valutakontoer er som følger:

- Pris: Ved vurdering av pris skal virksomheten ta utgangspunkt i tildelingskriteriet pris med tilhørende underkriterier, som omtalt i vedlegg 1, tabell 2.

- Kvalitet: Ved vurdering av kvalitet skal virksomheten ta utgangspunkt i tildelingskriteriet kvalitet med tilhørende underkriterier, som omtalt i vedlegg 1, tabell 4. Virksomheten skal selv bestemme vektingen av de underliggende kriteriene.

Virksomhetene kan selv bestemme vekten for hvert tildelingskriterium, men de to tildelingskriteriene skal til sammen vektes med 100 %. Dette på samme måte som for rammeavtalen, se punkt 3.3.5. Tilleggsavtalene for valutakontoer omhandler i større grad beskrivelser av bankenes egne løsninger enn det som er tilfellet i rammeavtalene. Tildelingskriteriet for kvalitet tillegges derfor ofte noe større vekt og pris noe mindre vekt enn ved rammeavtalene.

3.7. Bruk av DFØs evalueringsmodell og vurdering av tildelingskriteriene

Som nevnt under punkt 3.1 er det obligatorisk for virksomhetene å benytte DFØs evalueringsmodell når de skal velge rammeavtale. Dette innebærer at virksomheten skal benytte evalueringsmodellen når den skal vurdere tildelingskriteriene pris og kvalitet. I punkt 3.7.1 er det gitt en nærmere beskrivelse av hvordan virksomheten skal bruke evalueringsmodellen til å vurdere tildelingskriteriene pris og i punkt 3.7.2 er det gitt en nærmere beskrivelse av hvordan virksomheten skal bruke evalueringsmodellen for kvalitet.

Det er ikke utarbeidet evalueringsmodeller for tilleggsavtalene for valutakonto.

3.7.1. Vurdering med hensyn til tildelingskriteriet for pris

Når virksomheten skal vurdere tildelingskriteriet for pris, skal virksomheten gå til fanen Pris i evalueringsmodellen.

Virksomhetene skal vurdere pris ut fra de totale kostnadene knyttet til produktene virksomheten skal benytte seg av. Til å beregne totale kostnader, skal virksomheten ta utgangspunkt i:

- forventet transaksjonskostnader (jamfør punkt 3.7.1.1),

- faste gebyrer (jamfør punkt 3.7.1.2)

- eventuelt vekslingsgebyrer ved betalinger til utlandet (jamfør punkt 3.7.1.3)

- administrasjonsgebyr knyttet til kostnaden ved å bytte bank (jamfør punkt 3.7.1.4).

3.7.1.1. Beregning av transaksjonskostnader

I tabell 1 Betalingsinstrument innenlands transaksjoner og tabell 2 Betalingsinstrument utenlands transaksjoner under fanen Pris i evalueringsmodellen, har DFØ fylt ut prisene på hver enkelt tjeneste omfattet av rammeavtalen. I tillegg har DFØ fylt inn antall transaksjoner per betalingsinstrument for den enkelte virksomhet. Som nevnt i punkt 3.3.3 er antall transaksjoner hentet fra transaksjonsstatistikken DFØ har mottatt fra rammeavtalebankene. Virksomheten har ansvar for å kvalitetssikre tallene i evalueringsmodellen. Dersom virksomheten har kjennskap til framtidige endringer i bruken av tjenester eller produkter, for eksempel som følge av en organisatorisk endring, må virksomheten justere antall transaksjoner i evalueringsmodellen med hensyn til dette.

Virksomheten skal kontrollere at oppgitte priser i informasjonen fra rammeavtalebankene for de aktuelle tjenestene, er i samsvar med prisene DFØ har lagt inn i evalueringsmodellen og prisene i rammeavtalens vedlegg 11, punkt 1 og 2.

3.7.1.2. Beregning av faste gebyrer

I tabellen Gebyrer under fanen Pris i evalueringsmodellen, har DFØ fylt ut prisene for de tjenestene som har faste gebyrer, som for eksempel bruk av nettbank. I tabellen Gebyrer skal virksomheten selv sette inn forventet antall per år for de tjenestene som virksomheten planlegger å benytte (i grønne felter). Dersom virksomheten ikke har planer om å bruke en eller flere tjenester i tabellen, skal virksomheten heller ikke fylle ut antall for disse tjenestene.

Virksomheten skal kontrollere at oppgitte priser i informasjonen fra rammeavtalebankene for de aktuelle tjenestene, er i samsvar med prisene DFØ har lagt inn i evalueringstabellen og prisene i rammeavtalens vedlegg 11, punkt 3.

Bankene kan prise tjenestene i tabellen Gebyrer ulikt, det vil si at bankene kan ha ulike priskomponenter. Det er derfor ikke alle priskomponentene som er fylt ut i tabellen. For eksempel kan en bank ha priset en enkelttjeneste per avtale, mens en annen bank har priset avtale per måned eller per bruker per måned.

I tabellen nedenfor har vi satt opp et eksempel for beregning av faste gebyrer for bruk av nettbank. Virksomheten i eksempelet har én nettbankavtale og 8 nettbankbrukere. I eksempelet er priskomponenten i Bank 1 «abonnement per bruker, per måned» og priskomponenten i Bank 2 er «månedsavgift per nettbankavtale».

I rad 3.2.1 har virksomheten beregnet kostnaden for bruk av nettbank i Bank 2. Siden tjenesten prises per måned og det er 12 måneder i året har DFØ lagt inn 12 i kolonnen «Antall per år». Virksomheten i eksempelet har kun én nettbankavtale, og skal derfor sette inn 1 i kolonnen «Antall». Bank 2 har i dette eksempelet en månedsavgift på 250 kroner, og DFØ har satt inn 250,00 i kolonnen «Pris i henhold til avtalen». Månedsavgift er ikke en priskomponent i Bank 1 og DFØ har derfor satt inn 0,00 i kolonnen «Pris i henhold til avtalen».

I rad 3.2.2 har vi beregnet kostnaden for bruk av nettbank i Bank 1. Siden tjenesten prises per måned og det er 12 måneder i året har DFØ lagt inn 12 i kolonnen «Antall per år». Virksomheten i eksempelet skal ha 8 nettbankbrukere og skal derfor sette inn 8 i kolonnen «Antall». Bank 1 har i dette eksempelet en abonnementspris per bruker per måned på 14 kroner. DFØ har derfor satt inn 14,00 i kolonnen «Pris i henhold til avtalen». Abonnement per bruker per måned er ikke en priskomponent i Bank 2 og DFØ har derfor satt inn 0,00 i kolonnen «Pris i henhold til avtalen».

I dette eksempelet har Bank 1 den beste prisen på nettbank, og kostnaden per år i Bank 1 er på 1 344 kroner mens kostnaden i Bank 2 er på 3 000 kroner.

3.7.1.3. Beregning av vekslingsmarginer

I tabellen Vekslingsmarginer under fanen Pris i evalueringsmodellen, må virksomheter som har utlandsbetalinger, selv fylle ut forventet valutabeløp per år, for den aktuelle valutasorten i henholdsvis kolonnen «Kjøp av valuta» og «Salg av valuta». I de tilfellene der ingen av bankene har marginer på den aktuelle valutasorten som virksomheten skal benytte, er det ikke nødvendig å fylle ut forventet valutabeløp for denne valutaen i tabellen.

Virksomheter som har utbetalinger til utlandet der betalingskravet er i annen valuta enn NOK, skal benytte kolonnen «Kjøp av valuta». Her skal virksomheten fylle ut forventet utbetalingsbeløp for hver enkelt relevant valuta per år.

Virksomheter som mottar innbetalinger i annen valuta enn NOK, skal benytte kolonnen «Salg av valuta». Her skal virksomheten fylle ut forventet innbetalingsbeløp for hver enkelt relevant valuta per år.

3.7.1.4. Bruk av administrasjonsgebyr ved bankbytte

Virksomheten kan benytte et administrasjonsgebyr på 12 000 kroner når den skal velge bank Som nevnt under punkt 3.5 er administrasjonsgebyret en andel av de kostnadene virksomhetene har ved å bytte bank, og er vesentlig lavere enn de faktiske omstillingskostnadene virksomhetene har ved bankbytte. Virksomheter som velger å benytte administrasjonsgebyr skal legge 12 000 kroner til prisen til den rammeavtalebanken som virksomheten ikke har avrop hos i dag. Dette gjøres i evalueringsmodellen i tabellen Oppsummering totale kostnader, se eksempelet i punkt 3.7.1.5.

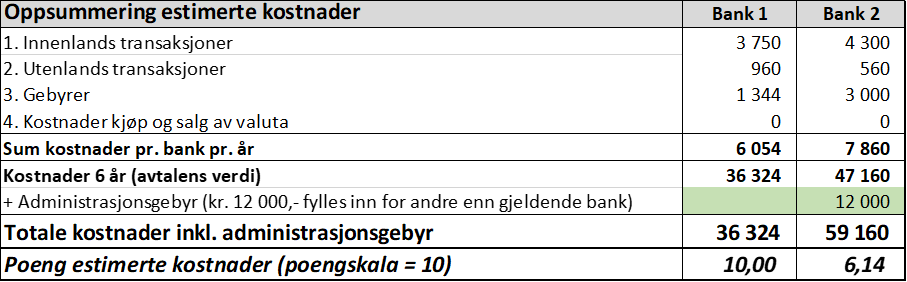

3.7.1.5. Oppsummering estimerte kostnader

I tabellen Oppsummering estimerte kostnader under fanen Pris, summerer evalueringsmodellen de totale kostnadene per bank (inkl. administrasjonsgebyret) og regner totalkostnaden om til poeng. Dette skjer ved at tabellen Oppsummering estimerte kostnader henter kostnadene fra tabellene Betalingsinstrument, Gebyrer og Vekslingsmarginer som vi har omtalt i punktene ovenfor. Kostnadene summeres per bank for seks år.

I eksempelet i tabellen under har vi tatt utgangspunkt i det samme eksempelet som i produkttabellen under punkt 3.3.3. Det vil si at vi har beregnet kostnadene for den enkelte bank i henhold til prisene i rammeavtalen for de respektive tjenestene og forventet transaksjonsvolum, som er oppgitt i eksempelet i produkttabellen. I eksempelet har virksomheten ikke vekslinger i en valutasort som har marginer. Virksomheten har derfor ingen kostnader for kjøp og salg av valuta.

Videre har virksomheten i eksempelet valgt å benytte administrasjonsgebyr. Virksomheten har derfor lagt inn 12 000 kroner inn i tabellen hos den banken virksomheten ikke har avrop med i dag (jamfør punkt 3.7.1.4).

I evalueringsmodellen har DFØ benyttet «forholdsmessig metode» i henhold til Oslo kommunes veileder i utforming og evaluering av tildelingskriterier, når vi har beregnet totalkostnad om til poeng. I denne metoden blir poeng beregnet ut fra følgende formel:

Poengscore lik 10xPb/Pe der Pb er beste (laveste) pris og Pe er den prisen som evalueres.

I eksempelet i tabellen under har Bank 1 den beste prisen på 36 324 kroner og får 10 poeng (10 x 36 324/36 324) og Bank 2 har en pris på 59 160 kroner og får 6,14 poeng (10x36 324/59 160).

3.7.2. Vurdering av kvalitet

Når virksomheten skal vurdere tildelingskriteriet for kvalitet, skal virksomheten gå til fanen Kvalitet i evalueringsmodellen. Her er alle underliggende kriterier for kvalitet som virksomheten kan vektlegge, lagt inn. Disse underliggende kriteriene er i utgangspunktet de samme som DFØ har vektlagt når vi har vurdert bankens tilbud med hensyn til bør-krav og bankens beskrivelser av enkelte tjenester i henhold til konkurransegrunnlaget, jamfør vedlegg 1. Ikke alle underliggende kriterier i vedlegg 1 er omfattet av evalueringsmodellen. Dette gjelder underliggende kriterier som er av en overordnet karakter og som ikke vil være relevant for virksomheten å vektlegge. I vedlegg 1 fremkommer det hvilke underliggende kriterier dette gjelder.

Bankenes svar på bør-krav og beskrivelser av enkelte tjenester i konkurransegrunnlaget er tatt inn i rammeavtalenes vedlegg 9 om tilleggsinformasjon om enkelte tjenester, vedlegg 10 om tidsfrister og vedlegg 11, punkt 5 om særskilt avtale om transaksjonsgjennomføring ved store enkeltoppdrag. Disse vedleggene viser derfor forskjellen mellom rammeavtalene med hensyn til kvalitet.

Virksomheten skal ta utgangspunkt i eget behov for tjenester når den skal vurdere de underliggende kriteriene for kvalitet. Tjenestene som er omfattet av de underliggende kriteriene er omhandlet i vedlegg 9, vedlegg 10 og vedlegg 11 punkt 5. Dersom virksomheten ut fra de tjenestene den skal benytte har behov for utdypende informasjon om kvalitet, kan virksomheten be banken beskrive dette, jamfør punkt 3.3.2. Virksomheten kan vektlegge denne informasjonen i sin vurdering av kvalitet. I punkt 3.7.2.1 har vi gitt eksempler på hvordan virksomheten kan gå fram når de vurderer sin egen vekting av de underliggende kriteriene og i punkt 3.7.2.2 har vi gitt eksempler på beregning av poeng for de underliggende kriteriene.

3.7.2.1. Vekting av underliggende kriterier i evalueringsmodellen

Virksomheten skal selv bestemme vekten til hvert enkelt underliggende kriterium for kvalitet i tabellen under fanen Kvalitet i evalueringsmodellen. Dette gjøres i kolonnen «Vekt (%) (1-100)». Underliggende kriterier som ikke er relevant eller som ikke er viktig for virksomheten, vektes med 0 %. Underliggende kriterier som er litt viktig for virksomheten vektes lavt og underliggende kriterier som er viktig, vektes høyt. Virksomheten må påse at summen av vekten for alle underliggende kriterier blir totalt 100 %. Virksomheten skal ikke legge til grunn andre underliggende kriterier enn de som fremkommer i evalueringsmodellen. Virksomheten kan for eksempel ikke vektlegge egne erfaringer eller andre krav i rammeavtalen som ikke er omtalt i rammeavtalens vedlegg 9, vedlegg 10 og eventuelt vedlegg 11, punkt 5. Bankens svar på skal-krav i tilbudet på rammeavtalen, det vil si kravene i vedlegg 1-8, er ikke omfattet av de underliggende kriteriene og skal ikke vurderes av virksomheten. Dette er minimumskrav og skal dekke virksomhetenes behov.

Et eksempel på vekting av tildelingskriterier kan være som følger:

La oss anta at en virksomhet som har mange utlandsbetalinger, har behov for sporing av utlandsbetalinger. Dette er en tjeneste som er omfattet av rammeavtalens vedlegg 9, punkt 5.2 og er tilknyttet underliggende kriterium nummer 13 i evalueringsmodellen. Siden virksomheten har mange utlandsbetalinger, har denne tjenesten betydning for virksomheten, og virksomheten ilegger denne tjenesten en relativt stor vekt på 10 %. En virksomhet som ikke har utenlandsbetalinger, vil ikke ha behov for sporing av utlandsbetalinger. Denne tjenesten er derfor uten verdi for denne virksomheten og virksomheten ilegger denne tjenesten en vekt på 0 %.

Et annet eksempel kan være bankens selvbetjeningsløsning for innhenting av ytterligere informasjon om en innbetalingstransaksjon. Dette er en tjeneste som er omfattet av rammeavtalens vedlegg 9, punkt 2.2 og er tilknyttet underliggende kriterium nummer 2. En virksomhet med relativt mange innbetalinger, og som ofte har mange åpne poster i reskontro, har god nytte av denne tjenesten og ilegger denne tjenesten relativt stor vekt med 8 %. For en virksomhet som har få innbetalinger, har denne tjenesten mindre verdi og virksomheten vekter tjenesten med for eksempel 2 %.

3.7.2.2. Beregning av poeng for underliggende kriterier

I vurderingen av hvert enkelt underliggende kriterium skal virksomheten benytte en skala med en score fra 0-10, der banken får 10 i score dersom bankens løsning dekker virksomhetens behov fullt ut og 0 i score dersom banken enten ikke har en løsning eller bankens løsning ikke dekker virksomhetens behov i det hele tatt. Scoren omregnes til poeng ved å gange scoren med vekten til det underliggende kriteriet i prosent.

Et eksempel på beregning av poeng kan være som følger:

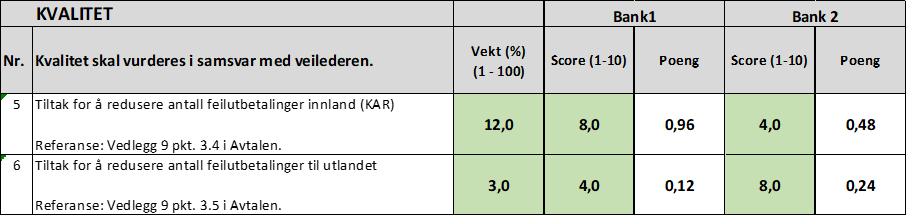

La oss anta at en virksomhet har behov for tiltak for å redusere antall feilutbetalinger. Rammeavtalene omfatter tjenester som bidrar til å redusere antall feilutbetalinger innland (KAR), som er underkriterium nummer 5 i evalueringsmodellen, og tjenester for å redusere antall feilutbetalinger til utlandet, som er underkriterium nummer 6 i evalueringsmodellen.

Virksomheten har flest innlandsbetalinger og har derfor vektet tiltaket for å redusere feilutbetalinger innland (KAR) mer enn tiltaket for å redusere feilutbetalinger til utlandet. Virksomheten har vektet tiltaket for å redusere feilutbetalinger innlands (KAR) med 12 % og tiltaket for å redusere feilutbetalinger til utlandet med 3 %.

I dette eksempelet har virksomheten vurdert at løsning for å redusere feilutbetalinger innland (KAR) i Bank 1 dekker virksomhetens behov i stor grad. Virksomheten har derfor gitt Bank 1 en score på 8. Bank 1 får derfor 0,96 i poeng, som tilsvarer vekten ganger score, (12 x8)/100). Virksomheten har vurdert at løsningen til Bank 2 ikke er like god. Løsningen til Bank 2 dekker virksomhetens behov i en viss grad og Bank 2 får en score på 4, som gir 0,48 poeng.

Når det gjelder vurderingen av bankenes løsninger med hensyn til tiltak for å redusere antall feilutbetalinger til utlandet, har virksomheten vurdert at Bank 2 dekker virksomhetens behov i stor grad. Bank 2 får en score på 8, som gir 0,24 i poeng. Bank 1 dekker ikke virksomhetens behov like godt som Bank 2. Løsningen til Bank 1 dekker virksomhetens behov til en viss grad, og Bank 1 får derfor en score på 4, som gir 0,12 i poeng.

3.7.3. Samlet vurdering av kvalitet og pris

Når virksomheten skal foreta en samlet vurdering av tildelingskriteriene pris og kvalitet skal virksomheten gå inn på fanen «Resultat» i evalueringsmodellen. Her finner virksomheten tabellen «Rangering av bankene». Virksomheten skal i kolonnen «Vekt» sette inn hvor mange prosent hver av de to tildelingskriteriene skal ha. Som nevnt i punkt 3.5 skal virksomheten selv bestemme denne vektingen. Når virksomheten har satt inn vekten for de to tildelingskriteriene vil tabellen beregne total poengsum og vise hvilken bank som har den beste rangeringen. Banken med høyest poengsum vil bli rangert som nummer «1» og er den foretrukne bank, dvs. har det beste forholdet mellom pris eller kostnad og kvalitet, jamfør punkt 3.1.

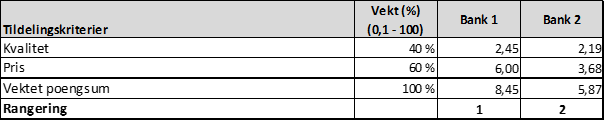

I nedenstående tabell har vi satt opp et eksempel for en tenkt virksomhet. I dette eksempelet har virksomheten vektet tildelingskriteriet for kvalitet med 40 % og tildelingskriteriet for pris med 60 %. I eksempelet har Bank 1 har fått en samlet poengsum for kvalitet på 6,13 poeng og Bank 2 har fått en samlet poengsum på 5,46 poeng. Disse poengsummene hentes fra fanen Kvalitet i evalueringsmodellen. Siden virksomheten har vektet tildelingskriteriet for kvalitet med 40 prosent, får Bank 1 en vektet poengsum for kvalitet på 2,45 og Bank 2 får en vektet poengsum på 2,19.

I vurderingen av tildelingskriteriet for pris har Bank 1 fått 10 poeng og Bank 2 fått 6,14 poeng. Disse poengsummene hentes fra fanen Pris i evalueringsmodellen og tabellen Oppsummering estimerte kostnader. Tildelingskriteriet for pris skal vektes med 60 prosent og Bank 1 får derfor en vektet poengsum på 6 og Bank 2 en vektet poengsum på 3,68. Samlet har Bank 1 har fått en vektet poengsum på 8,45 og er rangert som den beste banken, mens Bank 2 har fått en samlet vektet poengsum på 5,87 og er rangert som nummer 2. Virksomheten skal derfor velge Bank 1.

3.8. Avtale med flere banker

Som nevnt innledningsvis under punkt 3.1, vil hovedregelen være å velge én rammeavtalebank. I enkelte tilfeller kan likevel utfallet av minikonkurransen være at det som gir det beste forholdet mellom pris eller kostnad og kvalitet, er at virksomheten foretar avrop mot begge rammeavtalebankene. DFØ vil imidlertid vise til at dette alternativet kun vil være aktuelt dersom virksomheten finner løsningen praktisk gjennomførbar og at kostnaden ved å forholde seg til flere rammeavtalebanker er relativt lav.

Evalueringsmodellen er i utgangspunktet ikke tilpasset at virksomheten skal kunne foreta avrop i flere banker. Virksomheten må derfor tilpasse evalueringsmodellen slik at det er hver enkelt tjeneste eller gruppe av tjenester som skal skilles ut i egne avrop, vurderes separat i evalueringsmodell med hensyn til tildelingskriteriene pris og kvalitet.

3.9. Valg av bank og avslutning av avropsprosessen

3.9.1. Anskaffelsesprotokoll

I henhold til § 10-5 og § 25-5 i forskrift om offentlige anskaffelser skal oppdragsgiver føre protokoll fra konkurransen. Protokollen skal beskrive alle vesentlige forhold og viktige beslutninger gjennom hele anskaffelsesprosessen.

Den enkelte virksomhet skal dokumentere sin vurdering og sitt valg av bank ved avrop. Som mal for protokoll kan virksomheten bruke vedlegg 3, hentet fra forskrift om offentlige anskaffelser, eller en lignende protokoll.

3.9.2. Meddelelse om valg av rammeavtalebank

Etter at virksomheten har valgt bankforbindelse, skal den informere alle rammeavtalebankene, om hvilken bank virksomheten skal gjøre avrop med.

I henhold til § 10-1 og § 25-1 i forskrift om offentlige anskaffelser har oppdragsgiver en begrunnelsesplikt. Begrunnelse skal inneholde tilstrekkelig informasjon slik at leverandøren kan vurdere om oppdragsgivers valg har vært saklig og forsvarlig, og i samsvar med angitte krav og aktuelle tildelingskriterier. Begrunnelsen skal angi det valgte tilbudets egenskaper og relative fordeler.

Dokumentasjonen skal bidra til at bankene som ikke har fått kontrakt, skal føle seg trygge på at virksomheten har opptrådt korrekt ifølge gjeldende regelverk og prosedyrer. I tillegg vil begrunnelsen fra virksomheten kunne bidra til at bankene på sikt får en bedre forståelse av virksomhetenes behov, og på den måten ved senere anledninger kan gi et bedre tilbud. En god og utfyllende begrunnelse er i tillegg klageforebyggende.

Virksomheten kan dele tabellen Poengoversikt tildelingskriterier i fanen Meddelelse i evalueringsmodellen med bankene. Se eksempelet nedenfor som bygger på eksempelet under punkt 3.7.3. Denne tabellen viser den samlede rangeringen av bankene med hensyn til pris og kvalitet og viser både vekt og poengsum per tildelingskriterium:

I tillegg kan virksomheten dele tabellen Oppsummering estimerte kostnader fra fanen Pris eller Meddelelse i evalueringsmodellen. Her er prisen sammenstilt overordnet per kostnadsgruppe. Totale kostnader, inkludert administrasjonsgebyret, for avtaleperioden er estimert per bank.

Virksomheten bør også gi en tekstlig beskrive hva som har vært relative styrker og svakheter ved det enkelte tilbud.

I fanen Kvalitet framgår beste poengsum for hvert enkelt underliggende kriterium. I tillegg fremgår rangeringen av de underliggende kriteriene. Tabell Underliggende kvalitetskriterier under fanen Kvalitet er veldig detaljert og det anbefales derfor ikke å dele denne tabellen i sin helhet med bankene. Total score for kvalitet i fanen Meddelelse vil i de fleste tilfeller være tilstrekkelig. Virksomhetens beskrivelse kan gjerne oppgi de underliggende kriteriene med høyest rangering.

Ved minikonkurranse er virksomheten ikke pålagt å ha karensperiode (klagefrist). Virksomheten kan likevel velge å ha en karensperiode på for eksempel en uke dersom virksomheten ønsker det. I så tilfelle skal karensperioden regnes fra dagen etter at meddelelsen om valget av leverandør er sendt.

3.9.3. Avslutning av avropsprosessen

Etter at brev om valg av rammeavtalebank er sendt, må virksomheten fylle ut skjema for avrop til banken og sende det til banken, jamfør nærmere omtale i punkt. 4. Både banken og virksomheten skal signere avropet. Skjemaet for avrop må sendes selv om virksomheten ønsker å gjøre avrop mot samme bank som ved tidligere rammeavtale. Dette følger av at avrop gjort på tidligere rammeavtale utløper den 31.12.22.

Virksomheten skal inngå egne avtaler som regulerer tekniske og praktiske forhold vedrørende blant annet kontoåpninger, nettbanktilknytning og kommunikasjonsrutiner. Slike avtaler skal ikke berøre eller endre funksjonaliteten som er nedfelt i avtaleverket. Se for øvrig nærmere omtale om bankbytte i punkt 5 og krav til opprettelse og avvikling av arbeidskontoer i punkt 6.

3.9.4. Offentlighet

Tilbudene og anskaffelsesprotokoll er i utgangspunktet ikke unntatt offentlighet etter at valg av leverandør er foretatt, jamfør offentlighetsloven § 23 tredje ledd og forskrift for offentlige anskaffelser § 7-3. Oppdragsgiver er videre pålagt å følge prinsippene om merinnsyn, jamfør offentlighetsloven § 11.

Det gjøres oppmerksom på at rammeavtalens vedlegg 9 om tilleggsinformasjon om enkelte tjenester, vedlegg 10 om tidsfrister og vedlegg 11 om pris, er unntatt offentlighet i henhold til offentlighetsloven § 23 første ledd.

Veileder: Virksomhetens gjennomføring av minikonkurranse ved avrop på rammeavtalene om betalings- og kontoholdstjenester for staten

Forord

1. Innledning

1.1. Bakgrunn

1.2. Formålet med veilederen

1.3. Aktiviteter og tidsfrister for avropsprosessen

1.4. Rammeavtalebankenes kontaktpunkter i avropsprosessen

2. Om rammeavtalene

2.1 Rammeavtalenes omfang

2.1.1. Virksomheter som har behov for å benytte betalings- og kontoholdstjenester som ikke er omfattet av rammeavtalene

2.2. Tilleggsavtalene

2.2.1. Tilleggsavtale for valutakontoer

2.2.2. Tilleggsavtaler for henholdsvis utbetalinger knyttet til statslån og betalinger knyttet til rentebytteavtaler

2.3. Rammeavtalenes varighet

2.4. Innskudd som skal holdes utenfor statens konsernkonto

3. Virksomhetens gjennomføring av minikonkurranse

3.1 Generelt om minikonkurransen

3.2. Tilgang til rammeavtalene og DFØs evalueringsmodell

3.3. Virksomhetens henvendelse til rammeavtalebankene

3.3.1. Nærmere om bruk av KGV

3.3.2. Krav til innhold i virksomhetens henvendelse til rammeavtalebankene

3.3.3. Virksomhetens produkttabell – eksempel

3.3.4. Bankenes frist til å svare på henvendelsen

3.4. Virksomhetens behandling av svar fra rammeavtalebankene

3.5. Virksomhetens tildelingskriterier ved valg av rammeavtale

3.6. Virksomhetens tildelingskriterier ved valg av tilleggsavtale for valutakontoer

3.7. Bruk av DFØs evalueringsmodell og vurdering av tildelingskriteriene

3.7.1. Vurdering med hensyn til tildelingskriteriet for pris

3.7.1.1. Beregning av transaksjonskostnader

3.7.1.2. Beregning av faste gebyrer

3.7.1.3. Beregning av vekslingsmarginer

3.7.1.4. Bruk av administrasjonsgebyr ved bankbytte

3.7.1.5. Oppsummering estimerte kostnader

3.7.2. Vurdering av kvalitet

3.7.2.1. Vekting av underliggende kriterier i evalueringsmodellen

3.7.2.2. Beregning av poeng for underliggende kriterier

3.7.3. Samlet vurdering av kvalitet og pris

3.8. Avtale med flere banker

3.9. Valg av bank og avslutning av avropsprosessen

3.9.1. Anskaffelsesprotokoll

3.9.2. Meddelelse om valg av rammeavtalebank

3.9.3. Avslutning av avropsprosessen

3.9.4. Offentlighet

4. Utfylling av avropsskjemaer

4.1 Avropsskjema

4.2. Hvem som foretar avrop

4.3. Omtale av de enkelte punktene i malene for avrop

4.4. Oppfølging av avropet på rammeavtale

4.5. Endringer av et foretatt avrop

5. Bytte av rammeavtalebank

5.1. Virksomheter som er kunde i DFØ

5.2. Virksomheter som ikke er kunde i DFØ

6. Opprettelse og avvikling av arbeidskontoer og krav til kontokoblinger

1.1. Opprettelse og avvikling av arbeidskontoer

1.2. Endring av kontokobling

Vedlegg