Formålet med rutinen er å sikre at utbetalinger fra Unit4 ERP blir foretatt riktig og til rett tid, og at kredittid utnyttes.

Utløsende hendelse

DFØ starter remitteringsrutinen i henhold til avtale.

Andre rutiner som berøres

• Rutine 4.2 Korrigering i ulike faser av remitteringsprosessen

• Elektronisk faktura

• Prosesskart for å utføre remittering

Rapporter i remitteringsprosessen

• Remitteringsforslag (SU07)

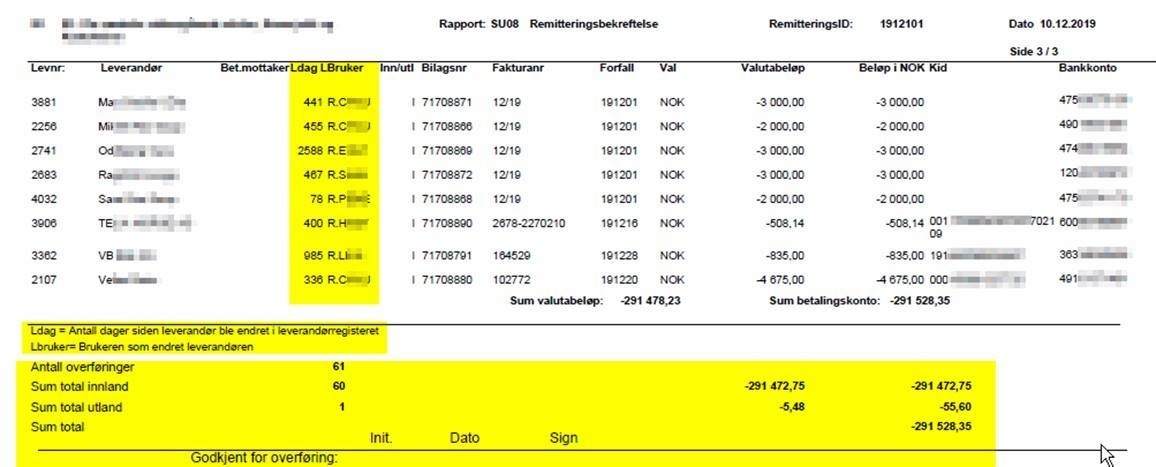

• Remitteringsbekreftelse (SU08/XVO02) *

• Betalingsfil innland/utland (SU11/FN27I)

• Mottaksretur/Bankretur (SU12/FN2701) *

• Avvisningsretur/Bankretur (SU12/FN2701) *

• Avregningsretur/Bankretur (SU12/FN2701) *

• Bokføring betalingsoppdrag (SU09)

• Bilagsspesifikasjon (GL18B) *

• Bilagsjournal (Obl. rapp. GL02)

* Oppbevaringspliktig rapport

Produsere remitteringsforslag

Utføres av: DFØ

Forfallsdato for åpne poster bestemmer hvilke transaksjoner som tas med i remitteringsforslaget.

DFØ produserer remitteringsforslag og remitteringsbekreftelse. Remitteringsbekreftelsen sendes dere til den e-postadressen som er registrert under firmaopplysninger i Unit4 ERP.

Kontroll av remitteringsbekreftelse

Utføres av: Kunde

Grunnlaget for kontroll er remitteringsbekreftelsen (SU08) eller rapporten XVO02 - Kontroll av remitterte bilag.

Dersom dere har utført anbefalt kontroll før remittering (browserspørring), er det kun nødvendig at dere sjekker om denne er i samsvar med remitteringsbekreftelsen eller rapporten XVO02.

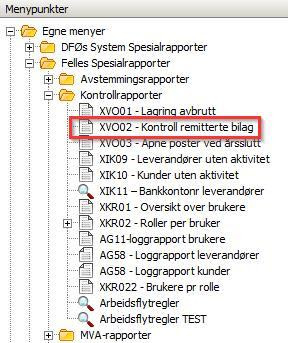

Rapporten XVO02 - Kontroll av remitterte bilag ligger i Unit4 ERP under Egne menyer - Felles spesialrapporter - Kontrollrapporter. Rapporten må kjøres av dere.

RemitteringsID finner dere i remitteringsbekreftelsen (SU08) under «Avs. ref». RemitteringsID-en er tallene før skråstrek (/). Eksempel: 1912101.

Legg inn RemitteringsID i feltet Remitt_id og lagre (F12)

Dere kan ut fra en vurdering av risiko og vesentlighet bruke stikkprøvekontroller.

Husk at den som kontrollerer utbetalinger ikke skal være den samme som den som vedlikeholder leverandørregisteret.

Produsere betalingsfil

Utføres av: DFØ

Etter kontrollperioden produserer vi betalingsfil og oversender denne til banken.

Kontroll av mottaksretur

Utføres av: DFØ

Referanse: Rutine 4.2

Når vi får mottaksreturen fra bank, leses denne automatisk inn i Unit4 ERP. Ved innlesing blir rapporten Mottatt (SU12m/FN2701) eller Avviste betalinger (SU12e/FN2701), automatisk sendt til den e-postadressen som er registrert under firmaopplysninger i Unit4 ERP.

Eventuelle avvik som oppstår i forbindelse med innlesing av mottaksretur, skal håndteres i henhold til rutine 4.2.

Kontroll før autorisasjon

Utføres av: Kunde

Dere skal kontrollere at det er samsvar mellom:

- sum til utbetaling og antall transaksjoner som ligger elektronisk lagret hos banken

- sum og antall transaksjoner til utbetaling på remitteringsbekreftelsen

- sum og antall transaksjoner til utbetaling på mottaksreturen (Mottatt/Avviste betalinger)

Referanse: Bestemmelsene 3.7.3.3

Avviste transaksjoner

Referanse: Rutine 4.2

Dersom dere mottar melding om avviste transaksjoner, må dere sette i gang nødvendige tiltak umiddelbart.

Når dere er ferdig med kontrollene kan autorisasjon utføres.

Signering

Autorisasjonsansvarlige skal datere og signere remitteringsbekreftelse, mottaksretur og avvisningsretur før autorisering i banken. Det er tilstrekkelig å signere på én av rapportene og henvise til at de to andre er kontrollert.

Signaturen er en bekreftelse av utført kontroll.

Første og siste side av mottaksreturen er tilstrekkelig dokumentasjon for oppbevaring. Disse viser til dato, sum og antall transaksjoner. Remitteringsbekreftelse og avvisningsretur oppbevares i sin helhet.

Referanse: Bestemmelsene 2.5.1 og 4.4.5

Signering og oppbevaring av rapportene kan løses på forskjellige måter. Vi gir dere her noen forslag som vil dekke kravene iht. Bestemmelsene i økonomistyring i staten, i tillegg til eksempler på digitale løsninger.

Referanse: Bestemmelsene 4.4.9.1

Oppbevaring av regnskapsmateriale

Kun på papir

Dere skriver ut remitteringsbekreftelse og avvisningsretur sammen med første og siste side av mottaksretur. Disse signeres (se punkt om signering) og arkiveres i perm.

Delvis elektronisk

Dere arkiverer remitteringsbekreftelse, mottaksretur og avvisningsretur digitalt. Første og siste side av rapportene skriver dere ut og signerer (se punkt om signering). Disse kan dere enten arkivere i perm eller skanne og arkivere sammen med de originale rapportene. Ved å velge siste løsning kan dere makulere papirutgaven av de signerte rapportene.

Kun elektronisk

Dere arkiverer remitteringsbekreftelse, mottaksretur og avvisningsretur digitalt.

Signatur av remitteringsbekreftelse, mottaksretur og avvisningsretur kan dere utføre digitalt.

Eksempler på dette er digital underskrift med penn på nettbrett og ulike løsninger for signering i digitale arkivsystemer.

Dersom dere velger å arkivere elektronisk skal dere ta sikkerhetskopi av materialet. Sikkerhetskopien skal oppbevares atskilt fra originalen.

Referanse: Bestemmelsene 4.4.9.3

Remitteringsbekreftelse, mottaksretur og avvisningsretur skal dere oppbevare systematisk slik som annen regnskapsdokumentasjon i arkivet deres.

Mottak av avregningsretur

Utføres av: DFØ

Avregningsreturer vi mottar fra bank leses automatisk inn i Unit4 ERP. Bokføring foretas fortløpende og skjer automatisk slik at arbeidskonto i regnskapet til enhver tid er oppdatert.

Eventuelle feil eller mangler retter vi opp så fort som mulig.

Dersom det oppstår avvik ved innlesing i Unit4 ERP, gjennomgår vi dette.

Oppbevaring av avregningsretur og bokføringsliste

Utføres av: Kunde

Dere oppbevarer avregningsreturene sammen med bokføringsliste som ordinære bokføringsbilag i deres arkiv. Bilagsjournal kan være et alternativ til bokføringsliste.

Bilagsjournal (GL02) ivaretar bokføringsliste/bilagsspesifikasjon (GL18b), bokføringsspesifikasjon (GL07) og bekreftelse reversering (GL35).