Her får du praktisk veiledning i føring av regnskap etter SRS for nettobudsjetterte virksomheter. Eksemplene her gjelder behandling av inngående faktura og tar for seg SRS 12 Beholdning av varer og driftsmateriell, SRS 13 Leieavtaler og SRS 17 Anleggsmidler.

Dette veiledningsmateriellet er oppdatert i henhold til siste oppdaterte versjon av de statlige regnskapsstandardene.

Konteringsstreng

Konteringsstrengen legger føringer for hvilken informasjon virksomheten kan fange på en transaksjon. Dette gjøres gjennom bruken av dimensjoner, og styrer hvilken styringsinformasjon virksomheten kan hente ut av regnskapet. Det er obligatoriske bokføre alle transaksjoner på én dimensjon for konto, mens andre dimensjoner som for eksempel koststed, prosjekt og aktivitet er frivillig å benytte. Bruken av disse avhenger i stor grad av virksomhetens styringsbehov.

Reskontronummer inngår som en del av konteringen på transaksjoner med leverandørtransaksjoner. Reskontroen spesifiserer leverandørgjeld i balansen, og det er obligatorisk å bokføre alle transaksjoner med leverandører på leverandørreskontro. Se bestemmelsene punkt 4.4.2 og 4.4.3 d.

Kostnadsføring eller balanseføring?

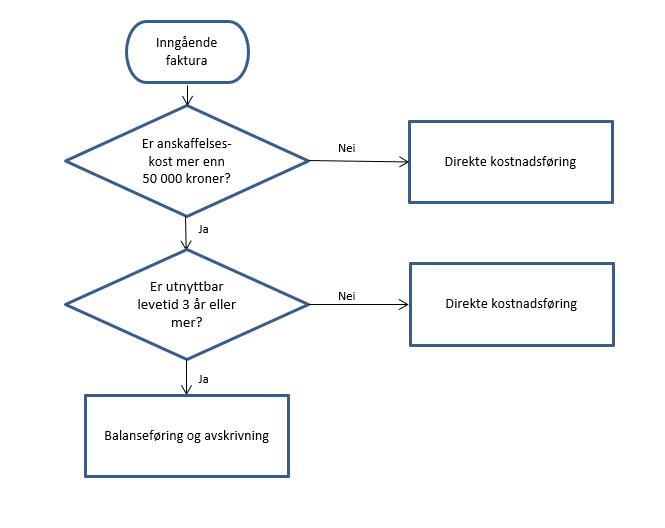

Ved behandling av inngående faktura må den som konterer fakturaen vurdere om anskaffelsen skal kostnadsføres eller balanseføres. Dersom anskaffelsen skal kostnadsføres skal den konteres på kostnadskonto i kontogruppe 40–81. Merk at kontogruppe 47–49 ikke skal benyttes av virksomheter som avlegger virksomhetsregnskap etter SRS. Dersom anskaffelsen skal balanseføres, må den som konterer fakturaen (eventuelt bestillingen) ta stilling til om den skal balanseføres som et anleggsmiddel eller behandles som et omløpsmiddel. Anleggsmidler skal konteres i kontogruppe 10 Immaterielle eiendeler og lignende, kontogruppe 11 Tomter, bygninger og annen fast eiendom, eller kontogruppe 12 Transportmidler, inventar og maskiner mv.

Anleggsmiddel

SRS 17 definerer anleggsmidler som varige og betydelige eiendeler som virksomheten disponerer. Med varig menes eiendeler med utnyttbar levetid på tre år eller mer. Betydelige eiendeler er eiendeler med en anskaffelseskost på 50 000 kroner eller mer. Fra og med 1. januar 2020 er denne grensen hevet fra 30 000 til 50 000 kroner. Merk at anskaffelser som enkeltvis har en verdi under 50 000 kroner kan balanseføres som en gruppe dersom det er mange og ensartede eiendeler, og hvor verdien til sammen er betydelig. For å lese mer om dette se Behandling av anleggsmidler. Merk at kontorinventar og datamaskiner skal balanseføres som egne grupper når kravene til balanseføring ellers er oppfylt.

Figuren nedenfor oppsummerer vurderingene mellom kostnadsføring og balanseføring.

Periodisering av forskuddsbetalte kostnader

I mange tilfeller vil fakturaer virksomheten mottar være kostnader som tilhører flere regnskapsperioder. Vesentlige kostnader som vedrører flere perioder skal periodiseres, for å gi et mer dekkende bilde av kostnadene i perioden og bidra til bedre styringsinformasjon. Et beløp anses som vesentlig dersom unnlatt resultatføring vil påvirke en beslutningstakers vurdering eller beslutning. Eksempler på kostnader som gjelder flere regnskapsperioder kan være strøm, husleie, abonnement og leie av kontormaskiner.

I praksis vil det være hensiktsmessig å periodisere vesentlige kostnader på månedsbasis.

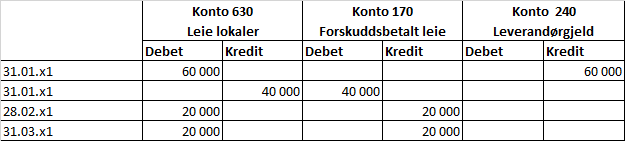

Konteringseksempel – forskuddsbetalt leie

I januar mottar Nettoinstituttet en inngående faktura for husleie på 60 000 kroner som gjelder for 1. kvartal. Etter periodiseringsprinsippet skal kostnadene føres i den perioden kostnaden påløper, slik at regnskapet gir et dekkende bilde av periodens ressursbruk.

Beregning av husleiekostnaden pr. periode = (60 000/3) = 20 000 kroner.

Postene som skal periodiseres balanseføres på konto 170 Forskuddsbetalt leie med konto 630 Leie lokaler som motpost.

Omløpsmidler

I SRS 1 punkt 16 defineres omløpsmidler som eiendeler som ikke er anleggsmidler. Fordringer som skal tilbakebetales innen ett år skal klassifiseres som omløpsmiddel.

En eiendel skal klassifiseres som omløpsmiddel i de følgende tilfeller:

- Når virksomheten forventer å realisere eiendelen, eller har til hensikt å selge eller forbruke den i den ordinære driftssyklusen til virksomheten.

- Når virksomheten primært holder eiendelen for omsetning.

- Når eiendelen er en fordring som ikke faller inn under første punkt og virksomheten forventer å realisere den innen tolv måneder etter balansedagen eller transaksjonstidspunktet.

- Når eiendelen er kontanter eller kontantekvivalenter.

Beholdninger av varer og driftsmateriell presenteres som omløpsmidler i balansen, se SRS 12 punkt 25.

Beholdninger av varer og driftsmateriell

SRS 12 punkt 4 definerer beholdning av varer og driftsmateriell. Beholdning av varer er eiendeler som:

- holdes for salg som en del av ordinær virksomhet

- er under produksjon med henblikk på salg

- i form av råvarer eller produksjonsmateriell er til bruk i produksjonsprosessen av varer og tjenester for salg.

Beholdning av driftsmateriell er eiendeler som benyttes i eller utgjør en integrert del av virksomhetens offentlige tjenesteyting. Reservedeler og eiendeler som holdes for å gis bort eller selges til sterkt reduserte priser defineres også som beholdning av driftsmateriell.

Eiendeler som defineres som anleggsmiddel i henhold til SRS 17 Anleggsmidler, er ikke beholdninger av varer og driftsmateriell.

Eksempler på beholdninger av varer og driftsmateriell kan være reservedeler, uniformer, ammunisjon, vaksiner, drivstoff og eiendeler til beredskapsformål.

Bare beholdninger over en viss størrelse og som virksomheten naturlig følger opp som en beholdningspost skal konteres som varebeholdning. Innkjøp av papir, kontorrekvisita, mat og servise i kantine og så videre skal normalt kostnadsføres direkte, og ikke balanseføres som beholdninger.

Måling av beholdninger

Beholdninger av varer skal måles til laveste verdi av anskaffelseskost og netto realisasjonsverdi. Netto realisasjonsverdi er estimert salgspris i ordinær virksomhet, med fradrag for beregnede kostnader til ferdigstillelse og beregnede kostnader til gjennomføring av salget. Beholdninger av driftsmateriell måles til anskaffelseskost og det er ikke krav om å foreta vurdering av nedskrivningsbehov. Dersom virksomheten ikke kan skille driftsmateriell fra varer, nedskrives driftsmateriell sammen med varebeholdningen.

Anskaffelseskost for beholdninger skal omfatte alle kjøpsutgifter, bearbeidingsutgifter og andre utgifter pådratt for å bringe beholdningene til deres nåværende plassering og tilstand. For nærmere beskrivelse av hva som inngår i anskaffelseskost, se SRS 12 punkt 7–17. For nærmere beskrivelse av netto realisasjonsverdi, se SRS 12 punkt 18–22.

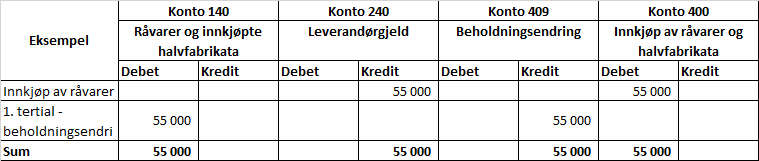

Konteringseksempel – innkjøp av varer til lager

I januar kjøper Nettoinstituttet inn råvarer til lager for 50 000. Det var i tillegg fraktkostnader på 5 000. Dette er varer som Nettoinstituttet benytter i sin produksjon av varer for salg. Ved 1. tertial er ingen av varene som er kjøpt benyttet.

- Varekjøp 50 000 kroner

- Frakt 5 000 kroner

- Totalt 55 000 kroner

Beholdningsendring

Beholdninger av varer og driftsmateriell balanseføres i kontogruppe 14. Forbruket av beholdninger av råvarer og varer som er innkjøpt til videresalg kostnadsføres i kontogruppe 40–43. Forbruk av beholdning av driftsmateriell som benyttes i eller utgjør en integrert del av virksomhetens offentlige tjenesteyting, skal kostnadsføres i kontoklasse 6–7 Annen driftskostnad.

Dokumentasjon av varelager 31.12

Ved utarbeidelse av årsregnskapet skal det foreligge dokumentasjon av balansen, herunder beholdninger av varer og driftsmateriell. Se bestemmelsene om økonomistyring i staten punkt 4.4.6.

Varebeholdninger dokumenteres ved varetellingslister, og verdien på varelageret skal måles til laveste verdi av anskaffelseskost og netto realisasjonsverdi. Dersom netto realisasjonsverdi er lavere enn anskaffelseskost, skal varebeholdningen nedskrives. Se SRS 12 punkt 5 og 18.

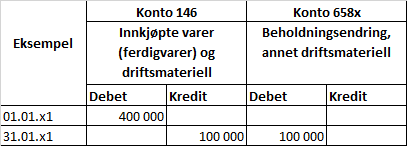

Konteringseksempel - beholdningsendring

Nettotilsynet har ved starten av perioden en beholdning av annet driftsmateriale på 400 000 kroner. I løpet av perioden har de forbrukt driftsmateriell for 100 000 kroner. Beholdningen reduseres, samtidig som forbruket fremkommer som en kostnad i resultatregnskapet.

Leieavtaler

Vi klassifiserer leieavtaler som operasjonelle eller finansielle leieavtaler. En leieavtale klassifiseres som finansiell eller operasjonell i samsvar med avtalens reelle innhold, jamfør SRS 13 Leieavtaler punkt 8. Dersom det vesentlige av økonomisk risiko og kontroll knyttet til det underliggende leieobjektet er gått over på leietaker, klassifiseres leieavtalen som finansiell og tilhørende eiendeler og forpliktelser balanseføres. Andre leieavtaler klassifiseres som operasjonelle og disse leieavtalene kostnadsføres i leieperioden. Som hjelpemiddel ved vurdering av klassifisering av leieavtaler anvendes indikatorer på finansielle leieavtaler, se SRS 13 punkt 12 – 14.

Som en forenkling kan statlige virksomheter velge å behandle alle leieavtaler som operasjonelle leieavtaler. Dette gjelder både for leietaker og utleier. Forenklingen innebærer at virksomhetene ikke trenger å vurdere om en leieavtale er operasjonell eller finansiell. Operasjonelle leieavtaler innebærer enklere regnskapsføring og færre transaksjoner.

For leieavtaler som klassifiseres som operasjonelle skal virksomheten gi tilleggsopplysninger om samlet kostnadsført leiebetaling i regnskapsåret og vise fordelingen av totalbeløpet på postene i oppstillingsplanen i balansen, jf. SRS 1 vedlegg 2. I tillegg skal det for hver post opplyses om leieavtalens varighet.

Virksomheten må opplyse om valgt metode for klassifisering av leieavtaler. Virksomheter som ikke velger forenklingen ovenfor, skal skille regnskapsmessig mellom operasjonelle leieavtaler og finansielle leieavtaler.

Standard leiekontrakter under den statlige husleieordningen som forvaltes av Statsbygg og standard leiekontrakter med Forsvarsbygg, skal for leietaker klassifiseres som operasjonelle leieavtaler etter SRS 13, punkt 15.

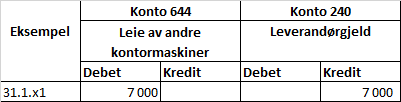

Konteringseksempel – operasjonell leieavtale

Nettoinstituttet har bestemt seg for å leie en kopimaskin i en kort periode. Leieperioden er avtalefestet til seks måneder, deretter skal kopimaskinen tilbake til utleier. Prisen er satt til 7 000 kroner per måned. Leieavtalen klassifiseres som en operasjonell leieavtale og kostnadsføres direkte. Konteringen under viser bokføring av leie i periode 1.

For konteringseksempel om finansielle leieavtaler, se her.

Kontakt

Britt Torunn Hove: 95 28 13 51 Charlotte Herje: 95 20 19 24 Heidi Fjermeros: 99 46 97 97 Liv Mari Nybakk: 41 17 64 15 Øyvind Gravem: 98 24 09 51

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, send en e-post til [email protected]