Vi skal nå se nærmere på hvorfor Direktoratet for miljøavtrykk hadde behov for bedre styringsinformasjon, og hva de gjorde for å bedre situasjonen.

Behov for bedre styringsinformasjon

Ved utgangen av 2014 var Direktoratet for miljøavtrykk (DM) godt etablert, men forventede resultater for hovedmålene uteble. Hovedårsaken var at det var frivillig å dokumentere og redusere miljøavtrykk blant statlige virksomheter. Kun de mest miljøbevisste virksomhetene hadde dokumentert og redusert sitt miljøavtrykk.

I 2015 ble regelverket endret. Alle statlige virksomheter skulle dokumentere sitt miljøavtrykk innen fem år (2019). Samtidig fikk DM også strammere økonomiske rammer som følge av Avbyråkratiserings- og effektiviseringsreformen (ABE-reformen). Regelverksendringen medførte at DM måtte bruke mer ressurser på rådgivning og mindre på andre områder. Med redusert bevilgning måtte DM prioritere ressursene bedre.

DM hadde kontantregnskap og manglet relevant informasjon om ansattes tidsbruk. Ledelsen trengte informasjon om tidsbruk og kostnader for å kunne prioritere knappe ressurser på en forsvarlig måte og samtidig oppnå ønskede resultater.

Status etter to års drift

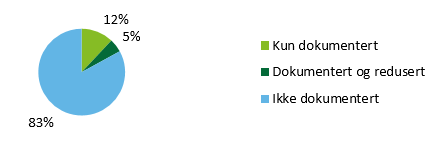

Ledelsen oppsummerte situasjonen etter to års drift. DM hadde bygget opp god kompetanse og kapasitet. DM hadde utviklet metodeverk og veiledningsmateriell. DM leverte kurs og rådgivning og Miljøavtrykksportalen var etablert. Resultatene var likevel ikke som forventet. Statistikken på Miljøavtrykksportalen viste at kun 24 virksomheter hadde dokumentert sitt miljøavtrykk, og 10 hadde også redusert miljøavtrykket. Det var relativt beskjedent når målgruppen var 200 virksomheter. Figuren viser prosentfordelingen per 2013:

Ledelsen i DM var i dialog med departementet og diskuterte hvordan de best kunne få fortgang i arbeidet med dokumentasjon og reduksjon av miljøavtrykk i staten. I samråd med departementet gjennomførte DM en utredning i begynnelsen av 2014. Utredningen ga to hovedfunn:

- Det var frivillig å dokumentere miljøavtrykk – kun de mest miljøbevisste virksomhetene hadde gjort dette.

- Det var krevende – de som hadde dokumentert eller redusert hadde fått rådgivningsbistand fra DM.

I tillegg kommenterte flere virksomheter at Miljøavtrykksportalen var lite brukervennlig.

Departementet og DM var enige om at en regelverksendring og økt rådgivningskapasitet fra DMs side var nødvendig for å få fortgang i både dokumentasjon og reduksjon av miljøavtrykk. Departementet gjennomførte en høring om regelverksendringer høsten 2014, og fikk tilslutning til dette.

Regelverksendring og ABE-reform

I 2015 besluttet departementet regelverksendringer:

- Dokumentasjon av miljøavtrykk ble obligatorisk for alle statlige virksomheter.

- Alle statlige virksomheter skulle dokumentere sitt miljøavtrykk innen 2019.

- Dokumentasjonen skulle baseres på DM sin anerkjente metodikk.

- Virksomhetenes dokumenterte miljøavtrykk skulle registreres i Miljøavtrykksportalen.

Regelverksendringen ga DM tydeligere og mer utfordrende resultatkrav. Det var forventet en kraftig økning i etterspørselen etter rådgivningstjenester. Med utgangspunkt i målsettingen om at alle statlige virksomheter skulle ha dokumentert sitt miljøavtrykk innen 2019, utarbeidet DM en femårsplan for rådgivingsbistand.

DM ønsket også å bistå flere virksomheter med å redusere sitt miljøavtrykk, for å bidra til konkrete og målbare miljøeffekter for samfunnet. Femårsplanen inkluderte både dokumentasjons- og reduksjonsprosjekter:

| Faktisk 2012–2014 — Plan 2015–2019 | 2012–2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|

| Antall virksomheter med miljøavtrykk dokumentert per år | 22 | 30 | 40 | 40 | 28 | |

| Antall virksomheter med dokumentert miljøavtrykk (akkumulert) | 40 | 62 | 92 | 132 | 172 | 200 |

| Andel virksomheter med dokumentert miljøavtrykk (akkumulert) | 20 % | 31 % | 46 % | 66 % | 86 % | 100 % |

| Antall virksomheter med redusert miljøavtrykk per år | 14 | 17 | 20 | 20 | 20 | |

| Antall virksomheter med redusert miljøavtrykk (akkumulert) | 24 | 38 | 55 | 75 | 95 | 115 |

| Andel virksomheter med redusert miljøavtrykk (akkumulert) | 60 % | 61 % | 60 % | 57 % | 55 % | 58 % |

For å kunne realisere femårsplanen, og bruke vesentlig mer ressurser på rådgivning enn før, måtte DM bruke mindre ressurser på andre områder.

I 2015 fikk DM også strammere økonomiske rammer som følge av ABE-reformen. Samtidig hadde ledelsen ambisjoner om å frigjøre midler fra drift til investering (utvikle en app for å gjøre Miljøavtrykksportalen lettere tilgjengelig og mer brukervennlig). Strammere rammer og ønske om frigjøring av midler var gode incitamenter for effektivisering og prioritering av ressursbruken. På hvilke områder var det eventuelt fornuftig å ta rene kutt, redusere aktivitetsnivå eller effektivisere?

For å unngå rene «ostehøvelkutt» og å gjøre forsvarlige prioriteringer fremover, trengte ledelsen bedre informasjon om hva (aktiviteter og produkter) ressursene (arbeidskraft, varer og tjenester og eiendeler) ble brukt på.

Mangelfull styringsinformasjon

DM hadde etablert gode prosesser for å innhente resultatinformasjon både på produktnivå og på effektnivå. For eksempel hadde DM god oversikt over antall virksomheter som deltok på kurs, mottok rådgivningsbistand og besøkende på miljøavtrykksportalen. Tilbakemeldinger fra brukere bekreftet at DMs metodeverk og veiledningsmateriell var praktiske og av god kvalitet, og at kursene var nyttige. Kursdeltagerne mente også at de trengte bistand fra DM for å få dokumentert og/eller redusert sitt miljøavtrykk.

Men DM hadde ikke tilstrekkelig informasjon om ressursbruken. Timeregistreringen var begrenset til registrering av inn- og ut-tid. DM brukte Økonomiinfo til å følge opp kontantregnskapet og det var nyttig i økonomistyringen. Kontantregnskapet for 2015 viste at om lag 80 prosent av utgiftene var lønnsutbetalinger, og at konsulentkjøp utgjorde om lag 10 prosent. Kontantregnskapet viste heller ikke at DM hadde investert over 12 millioner i laboratorie- og analyseutstyr, el-biler, en Miljøavtrykksportal samt IT- og administrativt utstyr som også var viktige for verdiskapningen. Det viste heller ikke hva det faktisk kostet å bruke disse eiendelene i produksjonen. For å kunne gjøre gode prioriteringer og beslutninger etterspurte ledelsen styringsinformasjon som sammenstilte kostnadsinformasjon og resultatinformasjon, for eksempel informasjon om produkter og effekter.

Tilrettelegging for bedre styringsinformasjon

Direktoratet for miljøavtrykk (DM) valgte en helhetlig tilnærming for å framskaffe ny og bedre styringsinformasjon om kostnader og tidsbruk fra økonomisystemet. De gjennomførte en serie tiltak for å tilrettelegge for økt nytte av periodisert regnskap i økonomi- og virksomhetsstyringen:

- innføre SRS

- tilpasse økonomimodell

- etablere aktivitets- og tidregistrering

- gjennomføre kompetansetiltak

Innføre SRS

Med støtte fra DFØ innførte DM periodisert regnskap etter SRS i løpet av 2015. DM fulgte DFØs innføringsmetodikk:

DM gjorde en grundig jobb med å kartlegge virksomhetens eiendeler, og verdien av disse ble synliggjort i åpningsbalansen. Det ble etablert rutiner for å følge SRS-ene. Det ble lagt særlig vekt på gode rutiner for informasjonsflyt mellom seksjonsledere, prosjektledere og økonomisjef slik at kostnader ble fanget opp og bokført i riktig periode. Det ble gjennomført flere typer kompetansetiltak. Se avsnittet om kompetansetiltak nedenfor.

Se her for mer informasjon om de statlige regnskapsstandardene.

Tilpasse økonomimodell

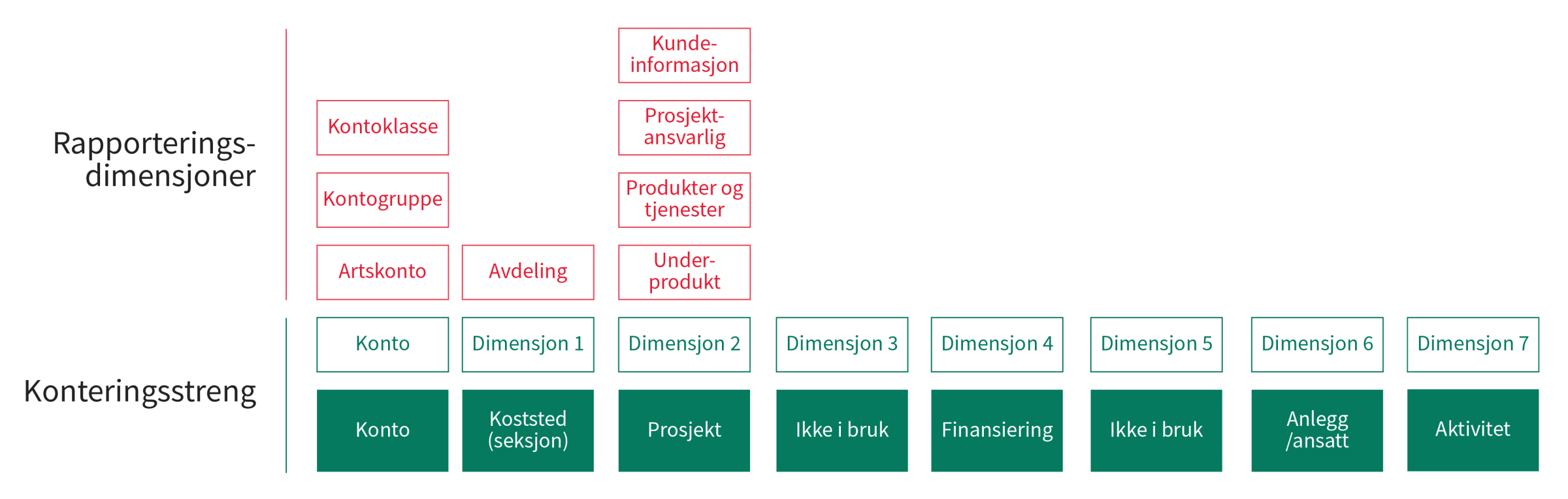

En økonomimodell er en struktur for å fange økonomisk informasjon som gjenspeiler aktiviteten i virksomheten, og som gir grunnlag for å produsere styringsinformasjon på utvalgte dimensjoner. Konteringsstrengen viser hvilke dimensjoner det fanges og bokføres transaksjoner på, og vil sammen med rapporteringsdimensjonene utgjøre økonomimodellen.

DMs økonomimodell var ikke tilpasset de nye behovene for styringsinformasjon. En utfordring for DM var å få oversikt over ressursbruk på aktiviteter, prosjekter og produkter. Styringsinformasjonen måtte skreddersys til de ulike beslutningstakerne, og ny økonomimodell måtte forankres i hele organisasjonen. I arbeidet med ny økonomimodell tok økonomisjefen utgangspunkt i resultatkjeden.

DM tilpasset konteringsstrengen slik at kostnadsinformasjon kunne registreres på dimensjonen konto, koststed, prosjekter, finansieringskilde, anlegg, ansatt og aktivitet. Det ble etablert sammenhenger mellom dimensjonene i konteringsstrengen og rapporteringsdimensjonene. For eksempel mellom prosjekter og produkter og tjenester. Til sammen dannet dette den nye økonomimodellen i DM.

DMs økonomimodell ble implementert som vist i figuren nedenfor.

Etablere aktivitets- og tidregistrering

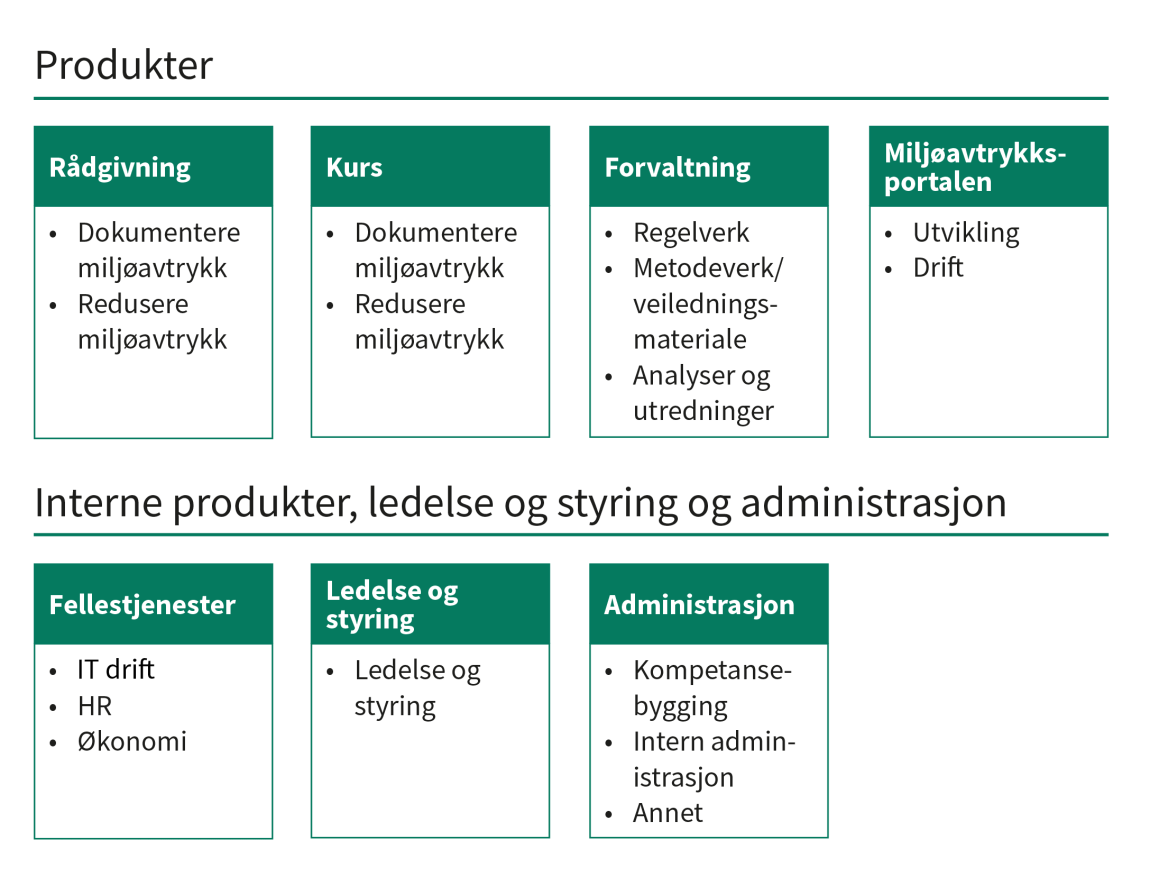

DM innførte Tidstyring, DFØs tilbud for aktivitets- og tidsregistrering, for å få bedre informasjon om ansattes tidsbruk. Med bruk av prosjektmodulen i økonomisystemet kunne DM også se hva timene kostet. Dette ville gi et bedre grunnlag for planlegging, prioritering og beslutninger framover. Figuren oppsummerer hvordan DM grupperte sine hovedområder og produkter.

Neste steg var å avklare hvor detaljert styringsinformasjon DM trengte innenfor hvert av områdene. På hvilket nivå skulle kostnadsinformasjonen fanges? Hvor detaljert skulle nivået for timeregistrering være? Behovene for informasjon varierte innenfor de ulike områdene, og økonomisjefen måtte finne en modell som i størst mulig grad dekket behovene. Spesielt rådgivning skilte seg ut.

Rådgivning fremstod som et område hvor det var behov for detaljert informasjon om tidsbruk. Rådgivningstjenestene var svært viktig for å oppnå ønskede bruker- og samfunnseffekter, og DM hadde besluttet å bruke mer ressurser enn tidligere på dette. Selv om det var etablert standardiserte prosesser og rutiner for prosjektene, var det en klar oppfatning blant prosjektlederne at ressursbruken var svært forskjellig for ulike typer rådgivning, uten at det var kartlagt eller analysert nærmere. En analyse av rådgivningsprosjektene etter type (dokumentasjon og reduksjon) og etter kompleksitet, ville gi nyttig informasjon for plan- og budsjettarbeidet.

For de andre produktene, og de interne tjenestene, mente ledelsen at det foreløpig ikke var nødvendig med tilsvarende detaljert tidsregistrering.

Eksempel med rådgivningstjenester

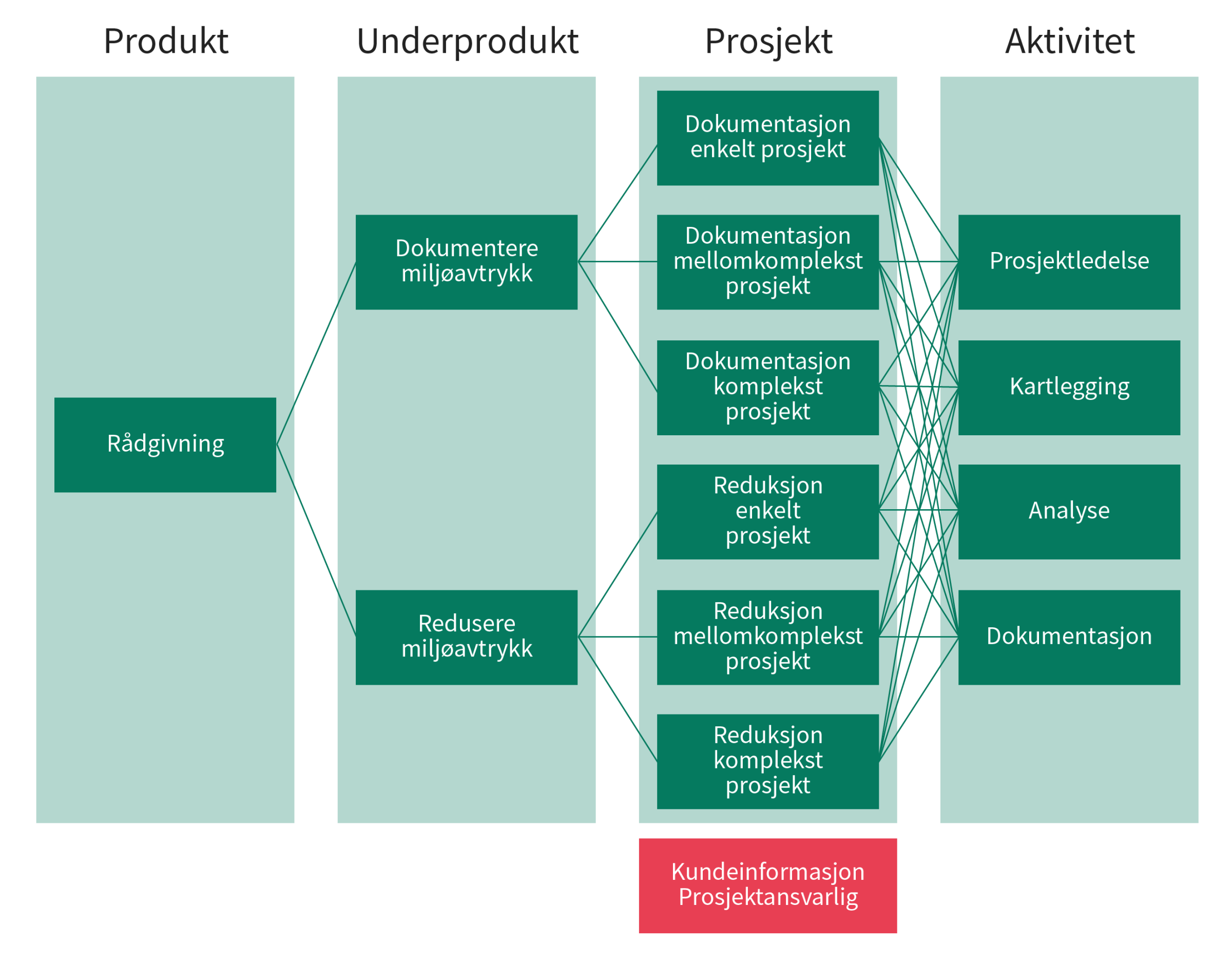

Rådgivningstjenestene besto av to underprodukter, dokumentasjon av miljøavtrykk og reduksjon av miljøavtrykk. Rådgivningstjenestene ble organisert som prosjekter. Prosjektene hadde som regel en prosjektleder fra seksjon Rådgivning. Eksperter fra de andre fagseksjonene og konsulenter bidro i arbeidet.

Det var interessant å analysere og vurdere ressursbruk på de ulike rådgivningsprosjektene. Hvert prosjekt ble klassifisert som enkelt, mellomkomplekst eller komplekst. Innenfor hvert prosjekt ble det lagt opp aktiviteter som ga ytterlige informasjon om tidsbruk. DM definerte aktivitetene prosjektledelse, kartlegging, analyse og dokumentasjon. Dette var aktiviteter som ble brukt på tvers av alle prosjektene. De ansatte skulle registrere timer på et konkret rådgivningsprosjekt og velge blant tilhørende aktiviteter. Rapporteringsstrukturen med prosjekt med underliggende aktiviteter – underprodukt og produkt ivaretok informasjonsbehovet er vist i figuren:

Økonomisjefens analyser av timebruk og kostnader per type rådgivningsprosjekt ble viktige innspill til ressursplanlegging og budsjettarbeid.

Gjennomføre kompetansetiltak

Det å innføre SRS, tilpasse økonomimodell og etablere aktivitets- og tidsregistrering medførte mye nytt for ledere og medarbeidere. Det var for eksempel viktig at ledere og medarbeidere forsto hvorfor DM nå skulle ha mer fokus på ressursbruk og kostnader, særlig i lys av ABE-reformen og behovet for å prioritere rådgivning på bekostning av andre oppgaver. Det var også viktig at ledere og medarbeidere forsto hvorfor DM innførte Tidstyring og hvordan tidsdataene skulle brukes i styringen, slik at de forsto viktigheten av kvalitet i registreringen. For prosjekt- og linjeledere var det også viktig å sette seg inn i hvordan de kunne bruke den nye styringsinformasjonen i sine roller.

Det ble derfor gjennomført en rekke kompetansetiltak for ledere og medarbeidere i 2015 og 2016.

Eksempel: Hva koster det?

Introduksjon

Kostnader ≠ utgifter

Et periodisert regnskap ført etter SRS gir nyttig tilleggsinformasjon

SRS gir merverdi i virksomhetsstyringen

Direktoratet for miljøavtrykk

Samfunnsoppdrag

Hovedmål

Hovedoppgaver

Behov og tilrettelegging

Behov for bedre styringsinformasjon

Status etter to års drift

Regelverksendring og ABE-reform

Mangelfull styringsinformasjon

Tilrettelegging for bedre styringsinformasjon

Innføre SRS

Tilpasse økonomimodell

Etablere aktivitets- og tidregistrering

Eksempel med rådgivningstjenester

Gjennomføre kompetansetiltak

Analyser og nøkkeltall

Analyser av tidbruk, kostnader og resultater

Kostnadsanalyser

Analyse av driftskostnader

Analyse av kostnad per koststed

Analyse av tidbruk

Tidbruk per produkt

Analyse av kostnad per produkt

Metode for å beregne produktkostnad

Kostnad per produkt

Totalkostnad per produkt (selvkost)

Analyse av produktivitet per rådgivningsprosjekt

Beregning av arbeidsproduktivitet

Beregning av kostnadsproduktivitet

Nye nøkkeltall

Utvalgte nøkkeltall for økonomi- og virksomhetsstyring

Plan og budsjett

Virksomhetsplan

Periodisert budsjett

Ny budsjettprosess

Tildeling, sentrale føringer og fordeling av ramme

Bearbeide budsjettet

Bevilgningskontroll (prognose for kontantregnskapet)

Overordnet vurdering

Styring gjennom året

Status etter 1.tertial

Status etter 2.tertial

Årets resultater og ressursbruk

Viktige erfaringer