Her får du praktisk veiledning i føring av regnskap etter SRS for nettobudsjetterte virksomheter. Overføringene gjelder både til virksomheten og til og fra staten.

Dette veiledningsmateriellet er oppdatert i henhold til de statlige regnskapsstandardene av desember 2022. Nedenfor vises praktiske konteringseksempler for inntekt fra bevilgning. Veiledningen vil også bli utvidet til å vise praktiske konteringseksempler for inntekt fra tilskudd og overføringer, samt tilskuddsforvaltning og andre overføringer fra staten.

Type inntekt

Inntekt fra bevilgninger for nettobudsjetterte virksomheter defineres i SRS 10 som innbetaling fra departement til virksomhetens bankkonto i henhold til tildelingsbrev i tillegg til det som er innbetalt fra Norges forskningsråd som grunnbevilgning.

Inntekt fra tilskudd og overføringer kjennetegnes ved at det ikke er noe direkte krav til motytelse som resulterer i en transaksjon med overgang av rettigheter til og risiko for leveransen (varen eller tjenesten). Se SRS 10 punkt 4.

SRS 10 omhandler også innkrevingsvirksomhet og andre overføringer til staten og tilskuddsforvaltning og andre overføringer fra staten.

Tilskuddsforvaltning og andre overføringer er midler som virksomheten får til disposisjon for utdeling til andre.

Tabellen nedenfor viser sammenhengen mellom inntektstypene i SRS 10 og kontogruppene i standard kontoplan.

| Typer inntekter i SRS 10 | Kontogruppe i standard kontoplan |

| Inntekt fra bevilgninger | 39 Inntekt fra bevilgninger |

| Inntekt fra tilskudd og overføringer | 34 Inntekt fra tilskudd og overføringer |

| Tilskuddsforvaltning og andre overføringer fra staten | 85 Overføringer til andre statlige regnskaper 87 Tilskudd og stønader fra staten til andre |

Konteringsstreng

Konteringsstrengen legger føringer for hvilken informasjon virksomheten kan fange på en transaksjon. Dette gjøres gjennom bruken av dimensjoner, og styrer hvilken styringsinformasjon virksomheten kan hente ut av regnskapet. Det er obligatoriske bokføre alle transaksjoner på én dimensjon for konto, mens andre dimensjoner som for eksempel koststed, prosjekt og aktivitet er frivillig å benytte. Bruken av disse avhenger i stor grad av virksomhetens styringsbehov.

Hensikten med inntektsføring av bevilgning er å synliggjøre hvordan virksomheten totalt sett har finansiert sine kostnader.

Nettobudsjetterte virksomheter har typisk flere finansieringskilder, og virksomheten må derfor vurdere detaljeringsbehovet ut ifra sin finansieringsstruktur. I praksis vil dette bety at virksomheter som har en kompleks finansieringsstruktur tar i bruk forskjellige dimensjoner eller underkontoer for føring av ikke inntektsført bevilgning i balansen og inntekt fra bevilgning i resultatet. Dette er ofte også nødvendig for å kunne gi god informasjon i notene til regnskapet knyttet til spesifikasjon av ubenyttet bevilgning, tilskudd og overføring.

Resultatføring av inntekt fra bevilgninger, tilskudd og overføringer

Inntekt fra bevilgning, tilskudd og overføringer skal resultatføres i henhold til prinsippet om motsatt sammenstilling.

Prinsippet om motsatt sammenstilling innebærer at inntekt fra bevilgninger og inntekt fra tilskudd og overføringer skal resultatføres i takt med at aktivitetene som finansieres av disse inntektene utføres, det vil si i samme periode som kostnadene påløper. Formålet med prinsippet om motsatt sammenstilling er å henføre inntekten til den perioden hvor aktiviteten gjennomføres og kostnadene påløper, slik at resultat av periodens aktiviteter ikke svinger fra år til år på grunn av at inntekt fra bevilgninger er bevilget etter kontantprinsippet i statsbudsjettet.

Inntektsføring av bevilgning

Nettobudsjetterte virksomheter får sine bevilgninger innbetalt til virksomhetens bankkonto. Nettobudsjetterte virksomheter kan aldri inntektsføre mer enn det som er innbetalt fra departementer til virksomhetens bankkonto i henhold til tildelingsbrev i tillegg til det som er innbetalt fra Norges Forskningsråd som grunnbevilgning, se SRS 10 punkt 7.

Frekvens for inntektsføring

Inntektsføringen av bevilgningen skal reflektere aktiviteter som er utført og finansiert med bevilgning.

Nettobudsjetterte virksomheter skal hver måned sende inn resultat- og balanserapport (P-rapport) til statsregnskapet. Inntekt fra bevilgning skal rapporteres i P-rapporten. Det er ikke et krav om at prosjektregnskap skal være à jour ved hver månedsrapportering, men virksomheter som har større prosjekt bør inntektsføre inntekt fra bevilgning og inntekt fra tilskudd og overføringer på et aggregert nivå.

Grunnlag for inntektsføring

Etter prinsippet om motsatt sammenstilling skal virksomheten inntektsføre bevilgning i takt med at aktivitetene som finansiers av disse inntektene utføres, det vil si i samme periode som kostnadene påløper. Utgiftene knyttet til inntekt fra bevilgninger skal kostnadsføres i samme periode som aktivitetene er gjennomført og ressursene forbrukt.

Det at inntektsføringen skal skje i samme periode som tilhørende kostnad påløper betyr ikke at inntekten må settes lik tilhørende kostnader, men det er en forenklet metode som kan benyttes. Som en praktisk tilnærming til prinsippet om motsatt sammenstilling kan virksomhetene se hen til periodens kostnader finansiert av bevilgning og inntektsføre et tilsvarende beløp som inntekt fra bevilgning.

Innbetalte bevilgninger knyttet til aktiviteter som er sluttført skal inntektsføres i sin helhet selv om det gir et positivt resultat.

Etter den forenklede metoden er grunnlaget for inntektsføring de påløpte kostnadene i perioden. Inntektsføring skal skje når alle andre posteringer i perioden er utført. Dette gjelder også posteringer knyttet til aktiviteter som ikke finansieres av bevilgning, som for eksempel transaksjonsbaserte inntekter eller andre eksternfinansierte aktiviteter. For å finne grunnlaget for inntektsføring må virksomheten summere alle kostnader som finansieres av bevilgning. Dette krever at virksomheten kan skille mellom kostnader som finansieres med bevilgning, inntekter fra tilskudd og overføringer og transaksjonsbaserte inntekter. Virksomheten skal deretter inntektsføre tilsvarende beløp på konto 390 Inntekt fra bevilgning.

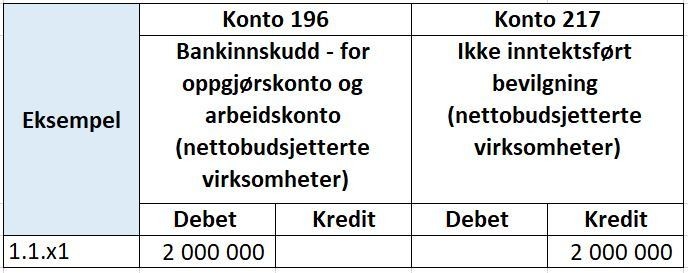

Konteringseksempel – inntektsføring av bevilgning

Innbetalt bevilgning føres først debet konto 196 Bankinnskudd – for oppgjørskonto og arbeidskonto (nettobudsjetterte virksomheter) og kredit konto 217 Ikke inntektsført bevilgning (nettobudsjetterte virksomheter). Når bevilgningen inntektsføres i takt med forbruket debiteres konto 217 med kreditering på konto 390.

Nettoinstituttet har 1.1.x1 fått overført 2 000 000 kroner av årets bevilgning til egen bankkonto. Nettoinstituttet må bokføre bevilgningen som kortsiktig gjeld i balansen på innbetalingstidspunktet. Innbetalt bevilgning føres debet konto 196 Bankinnskudd – for oppgjørskonto og arbeidskonto (nettobudsjetterte virksomheter) og kredit konto 217 Ikke inntektsført bevilgning (nettobudsjetterte virksomheter).

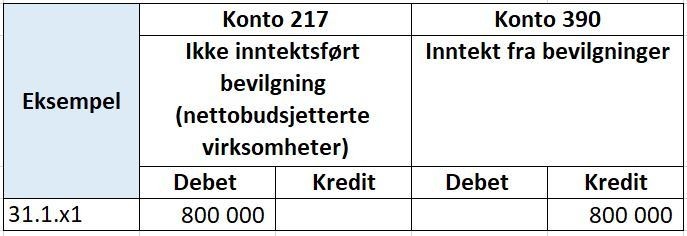

Ved månedslutt inntektsfører virksomheten benyttet bevilgning i tråd med motsatt sammenstilling. I dette tilfellet er det brukt 800 000 kroner i forbindelse med aktiviteter som finansieres av bevilgning.

Beregning av inntektsføring ved periodeslutt

Nettobudsjetterte virksomheter skal ikke inntektsføre bevilgning knyttet til aktiviteter som ikke er utført per 31.12 i regnskapsåret. Bevilgningen presenteres som ikke inntektsført bevilgning i balanseoppstillingen. Innbetalte bevilgninger knyttet til aktiviteter som er sluttført skal inntektsføres i sin helhet selv om det gir et positivt resultat.

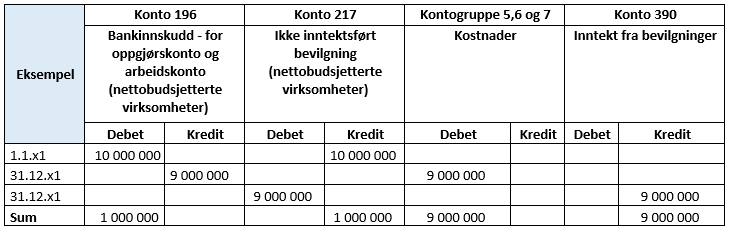

Konteringseksempel – ubenyttet bevilgning ved periodeslutt

Nettoinstituttet har fått tildelt 10 000 000 kroner i bevilgning i løpet av januar i år x1. Ved årsslutt har virksomheten benyttet 9 000 000 kroner av bevilgningen. Konteringen blir da som følger:

Bevilgning benyttet til investeringer

Den andelen av bevilgninger og tilsvarende som benyttes til anskaffelse av immaterielle eiendeler og varige driftsmidler, skal ikke inntektsføres på anskaffelsestidspunktet. Inntektsføringen av bevilgningen utsettes til kostnadene påløper og avsettes i balansen på regnskapslinjen statens finansiering av immaterielle eiendeler og varige driftsmidler, se SRS 10 punkt 13.

I takt med kostnadsføringen av avskrivninger av immaterielle eiendeler og varige driftsmidler skal det inntektsføres et tilsvarende beløp fra avsetningen statens finansiering av immaterielle eiendeler og varige driftsmidler. Dette medfører at kostnadsførte avskrivninger inngår i virksomhetens driftskostnader uten å få resultateffekt.

For konteringseksempel om balanseføring og utsatt inntektsføring av immaterielle eiendeler og varige driftsmidler, se siden om behandling av anleggsmidler (SRS 17).

I henhold til SRS 10 punkt 15 kan nettobudsjetterte virksomheter som har investeringer i immaterielle eiendeler og varige driftsmidler som er finansiert med både inntekt fra bevilgninger og inntekt fra tilskudd og overføringer, velge å anse slike investeringer for å være finansiert med inntekt fra bevilgninger. Virksomheten unngår da å måtte fordele kjøpesum og fremtidige avskrivninger mellom disse inntektskategoriene.

Spesielt for virksomheter der investeringer er finansiert fra andre kilder enn bevilgning

Dette gjelder kun et fåtall nettobudsjetterte virksomheter. Når regnskapslinjen Inntekt fra bevilgning utgjør mindre enn 50 prosent av sum driftsinntekter i resultatregnskapet kan virksomheten velge å ikke benytte utsatt inntektsføring ved anskaffelse av eiendeler. Virksomheter som benytter seg av denne unntaksbestemmelsen skal som hovedregel legge til grunn at alle investeringer i immaterielle eiendeler og varige driftsmidler er finansiert fra andre kilder enn bevilgning. Virksomhetene skal ikke utsette inntektsføringen av slike midler ved å avsette til statens finansiering av immaterielle eiendeler og varige driftsmidler. Dette medfører at kostnadsførte avskrivninger får resultateffekt.

Dersom en virksomhet mottar bevilgninger eller tilskudd til konkrete investeringer skal inntektsføring utsettes, uavhengig om virksomheten har valgt å ikke benytte seg av utsatt inntektsføring ved andre investeringer. Se SRS 10 punkt 17.

Regnskapsmessig resultat av periodens aktiviteter

Regnskapsmessig resultat oppstår når det er forskjell mellom periodens inntekter og kostnader. Både inntekt fra bevilgning og transaksjonsbaserte inntekter kan bidra til å generere et resultat for nettobudsjetterte virksomheter.

Resultat fra inntekt fra bevilgning forekommer dersom påløpte kostnader til aktiviteter finansiert av bevilgning er større eller mindre enn tildeling. Dette vil si at virksomheten har brukt mer eller mindre enn tildelte ressurser for å løse samfunnsoppdraget. Dersom det fremkommer resultat fra bevilgningsfinansierte aktiviteter avregnes dette mot konto 216 Avregning bevilgningsfinansiert virksomhet (nettobudsjetterte virksomheter). Dette gjelder også for midler som er mottatt som inntekt fra tilskudd, overføringer og inntekt fra gebyr med videre som inngår som driftsinntekt.

Dersom resultat av periodens aktiviteter fra bevilgningsfinansiert virksomhet viser et underskudd og virksomheten har positiv kapital i balansen under avregning bevilgningsfinansiert virksomhet (nettobudsjetterte), vil underskuddet fra periodens aktiviteter medføre at avregning bevilgningsfinansiert virksomhet i balansen reduseres tilsvarende.

Det kan være tilfeller hvor resultat av periodens aktiviteter fra bevilgningsfinansiert viser et underskudd som medfører at avregning bevilgningsfinansiert virksomhet i balansen også viser negativ kapital. Resultat av periodens aktiviteter kan vise underskudd som følger av at utgiftene kostnadsføres i den perioden de påløper (eksempelvis kostnader til restrukturering) og at kontanteffekten følger i en annen periode/år. Hvis kostnaden ikke er hensyntatt i årets eller tidligere års bevilgning vil underskuddet medføre at regnskapslinjen avregnet bevilgningsfinansiert virksomhet (nettobudsjetterte) i balansen viser negativ kapital. I slike tilfeller må virksomheten sørge for at de kan dekke utgiftene når de forfaller til betaling innenfor rammen av fremtidig bevilgning.

Aktiviteter som generer transaksjonsbaserte inntekter vil ofte gi et resultat. Nettobudsjetterte virksomheter skal alltid presentere dette resultat i virksomhetsregnskapet. I motsetning i resultat fra bevilgning skal resultat fra oppdrag disponeres til virksomhetskapital. Dette gjelder ikke for gebyrer, jamfør SRS 9.

Siden disponering av resultat avhenger av aktiviteten som generer inntekten er det viktig at nettobudsjetterte virksomheter har kontroll på egne finansieringskilder. I praksis må virksomheten tilse at finansieringen mellom aktiviteter holdes adskilt, noe som krever et nøyaktig detaljeringsnivå for inntektene så vel som kostnadene.

Kontakt

Britt Torunn Hove: 95 28 13 51 Charlotte Herje: 95 20 19 24 Heidi Fjermeros: 99 46 97 97 Liv Mari Nybakk: 41 17 64 15 Øyvind Gravem: 98 24 09 51

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, send en e-post til [email protected]