Her får du praktisk veiledning i føring av regnskap etter de statlige regnskapsstandardene (SRS) for bruttobudsjetterte virksomheter. Det vil bli henvist til aktuell SRS i teksten.

Dette veiledningsmateriellet er oppdatert i henhold til siste oppdaterte versjon av de statlige regnskapsstandardene.

1. Regelverk

I veiledningene vil det bli henvist til aktuelt regelverk. For denne veiledningen er følgende regelverk aktuelt:

- SRS 12 Beholdning av varer og driftsmateriell

- SRS 13 Leieavtaler

- SRS 17 Anleggsmidler

- Bestemmelser om økonomistyring i staten (bestemmelsene), fastsatt 12. desember 2003. med endringer, senest 20. desember 2022

- Rundskriv R-114 Bruk av de statlige regnskapsstandardene (SRS) i virksomhetsregnskapet

- Rundskriv R-116 Nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen

2. Konteringsstreng

Konteringsstrengen legger føringer for hvilken informasjon virksomheten kan fange på en transaksjon. Dette gjøres gjennom bruken av dimensjoner, og styrer hvilken styringsinformasjon virksomheten kan hente ut av regnskapet. Det er obligatorisk å bokføre alle transaksjoner på én dimensjon for konto, mens andre dimensjoner som for eksempel koststed, prosjekt og aktivitet er frivillig å benytte. Bruken av disse avhenger i stor grad av virksomhetens styringsbehov.

Rapportering til statsregnskapet skal skje på både artskonto etter standard kontoplan og statskonto (kapittel og post) etter statens kontoplan. Virksomheter som er regnskapskunde av DFØ bruker dimensjon 4 Finansiering til å utlede statskonto i kontantregnskapet. For Finansiering i dim4 registrerer virksomheten kapittel og post på for de aktuelle inntekts- og utgiftstransaksjonene.

Reskontronummer inngår som en del av konteringen på transaksjoner med leverandørtransaksjoner. Reskontroen spesifiserer leverandørgjeld i balansen, og det er obligatorisk å bokføre alle transaksjoner med leverandører på leverandørreskontro. Se bestemmelsene punkt 4.4.2 og 4.4.3 d.

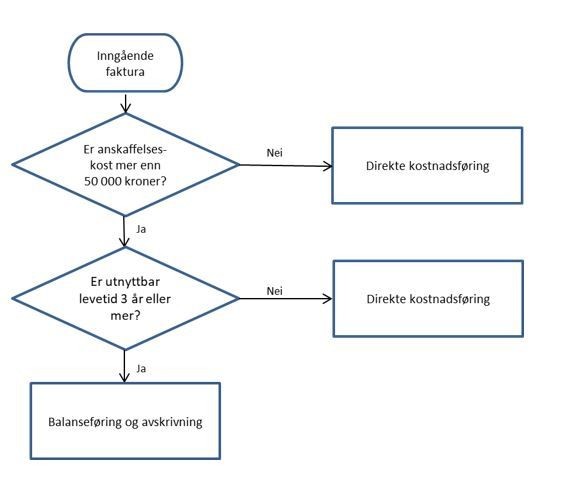

3. Kostnadsføring eller balanseføring?

Ved behandling av inngående faktura i fakturasystemet, må den som konterer fakturaen (eventuelt bestillingen) vurdere om anskaffelsen skal kostnadsføres eller balanseføres.

Etter transaksjonsprinsippet skal kostnadsføringen skje i den perioden varen eller tjenesten forbrukes eller mottas. Dersom anskaffelsen skal kostnadsføres, skal den konteres på kostnadskonto i kontogruppe 40-81. Merk at kontogruppe 47-49 ikke skal benyttes av virksomheter som avlegger virksomhetsregnskap etter SRS. Dersom anskaffelsen skal balanseføres, skal den enten føres som et anleggsmiddel eller som et omløpsmiddel. Anleggsmidler skal konteres i kontogruppe 10 Immaterielle eiendeler og lignende, kontogruppe 11 Tomter, bygninger og annen fast eiendom, eller kontogruppe 12 Transportmidler, inventar og maskiner mv.

Anleggsmiddel

Anleggsmidler er eiendeler som disponeres av virksomheten, og som har en utnyttbar levetid på tre år eller mer og har en anskaffelseskost på 50 000 kroner eller mer. Beløpsgrensen er hevet fra 30 000 kroner til 50 000 kroner fra regnskapsåret 2020. Dersom disse vilkårene er oppfylt, skal anskaffelsen balanseføres. Hvis ikke, skal anskaffelsen kostnadsføres.

Se SRS 17 punkt 4, og veiledningen «Behandling av anleggsmidler (SRS 17)». Merk at kontorinventar og datamaskiner skal balanseføres som egne grupper når kravene til balanseføring ellers er oppfylt.

Omløpsmiddel

Eiendeler som ikke er anleggsmidler, klassifiseres som omløpsmidler. Varer er eiendeler som skal selges, mens driftsmateriell er eiendeler som benyttes i eller utgjør en integrert del av virksomhetens offentlige tjenesteyting, se SRS 12 punkt 4.

Periodisering av kostnader

I mange tilfeller vil fakturaer virksomheten mottar være kostnader som tilhører flere perioder. Vesentlige kostnader som vedrører flere perioder, skal periodiseres for å gi et dekkende bilde av kostnadene i perioden og bidra til bedre styringsinformasjon.

Forskuddsbetalte kostnader

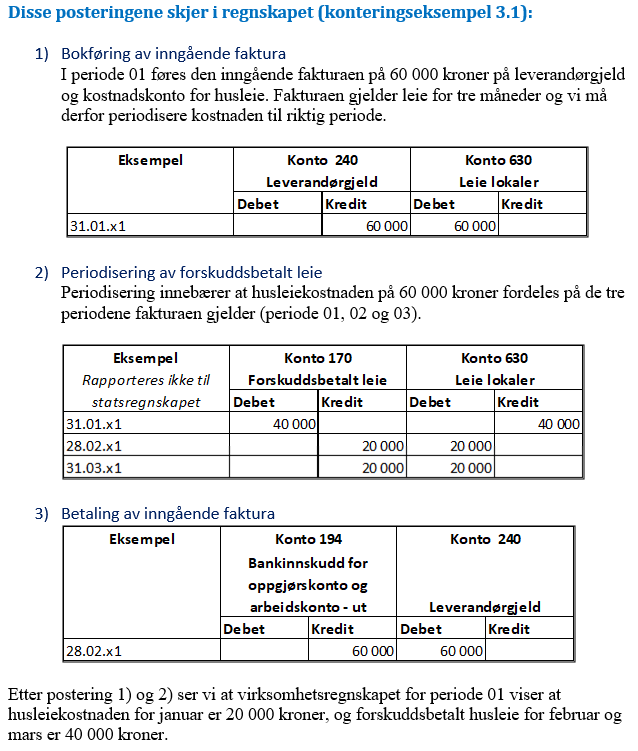

I praksis føres forskuddsbetalte kostnader først på aktuell kostnadskonto. Den andelen av kostnaden som gjelder etterfølgende perioder krediteres kostnadskonto og motposten er kontogruppe 17 Forskuddsbetalt kostnad. Den siste posteringen føres ved et periodiseringsbilag som ikke påvirker rapporteringen til statsregnskapet. Se konteringseksempel nedenfor.

3.1 Konteringseksempel – periodisering av forskuddsbetalt leie

I januar mottar Bruttotilsynet en inngående faktura på husleie for 1. kvartal. Ifølge fakturaen er fakturadato 31.01.x1, forfallsdato 28.02.x1, og husleiekostnaden er 60 000 kroner.

Etter periodiseringsprinsippet skal kostnadene føres i den perioden kostnaden påløper, slik at regnskapet gir et dekkende bilde av periodens ressursbruk.

Beregning av husleiekostnaden pr. periode = (60 000/3) = 20 000 kroner.

Saldoliste konteringseksempel 3.1:

4. Varekjøp og varelager

Innkjøp av ferdigvarer for videresalg, råvarer og varer som skal videreforedles og driftsmateriell skal klassifiseres og bokføres når varene er mottatt.

Beholdninger av ulike varegrupper verdsettes etter SRS 12, og beholdningsendringene balanseføres. Beholdningsendringer føres ved et periodiseringsbilag som ikke påvirker rapporteringen til statsregnskapet.

Beholdning av varer måles til laveste verdi av anskaffelseskost og netto realisasjonsverdi. Beholdninger av driftsmateriell skal måles til anskaffelseskost og det er ikke krav om å foreta vurdering av nedskrivningsbehov, se SRS 12 punkt 5. Anskaffelseskost for beholdninger skal omfatte alle kjøpsutgifter, bearbeidingsutgifter og andre utgifter pådratt for å bringe beholdningene til deres nåværende plassering og tilstand, se SRS 12 punkt 6.

Beholdninger av varer og driftsmateriell skal kostnadsføres i den perioden de forbrukes, se SRS 12 punkt 23. Det innebærer at varekostnaden skal føres i resultatregnskapet når varen selges.

Dokumentasjon av varelager 31.12

Ved utarbeidelse av årsregnskapet skal det foreligge dokumentasjon av balansen, herunder beholdninger av varer og driftsmateriell. Se bestemmelsene punkt 4.4.6.

Varebeholdninger dokumenteres ved varetellingslister, og verdien på varelageret skal måles til laveste verdi av anskaffelseskost og netto realisasjonsverdi. Dersom netto realisasjonsverdi er lavere enn anskaffelseskost, skal varebeholdningen nedskrives. Se SRS 12 punkt 5 og 18.

Råvarer og varer til videresalg

Råvarer og varer som er innkjøpt til videresalg, skal føres i kontoklasse 4 Varekostnad.

Beholdninger av råvarer, varer under tilvirkning, ferdige egentilvirkede varer og innkjøpte varer skal føres i kontoklasse 14 Beholdninger av varer og driftsmateriell.

Driftsmateriell (eiendeler som inngår i offentlig tjenesteyting)

Driftsmateriell som benyttes i eller utgjør en integrert del av virksomhetens offentlige tjenesteyting, skal kostnadsføres i kontoklasse 6 Annen driftskostnad og kontoklasse 7Annen driftskostnad, fortsettelse.

Beholdninger av driftsmateriell under tilvirkning, ferdig egentilvirket driftsmateriell og innkjøpt driftsmateriell skal balanseføres i kontoklasse 14 Beholdninger av varer og driftsmateriell.

Merk at reservedeler og eiendeler som holdes for å gis bort eller selges til sterkt reduserte priser, regnes som beholdning av driftsmateriell, se SRS 12 punkt 4.

Eksempler på driftsmateriell

- Ammunisjon

- Eiendeler til beredskapsformål

- Reservedeler

- Vaksiner som gis bort

- Uniformer

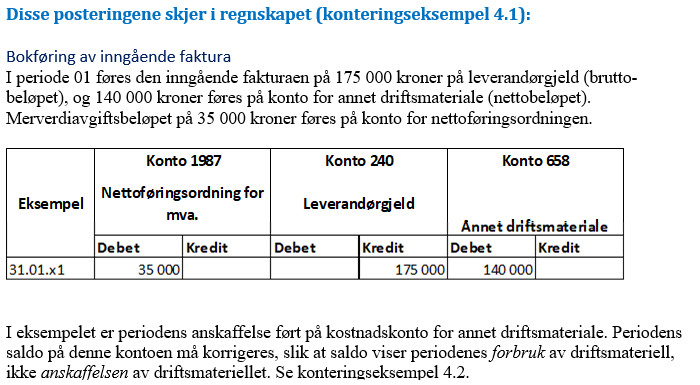

4.1 Konteringseksempel – innkjøp av driftsmateriell

I januar mottar Bruttotilsynet en inngående faktura på annet driftsmateriell på 175 000 kroner inkl. merverdiavgift. Fakturadato er 31.01.x1, og forfallsdato er 28.02.x1.

Bruttotilsynet har rett til fradrag for inngående merverdiavgift etter rundskriv R-116 Nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen. Se rundskriv R-116 punkt 4.1.

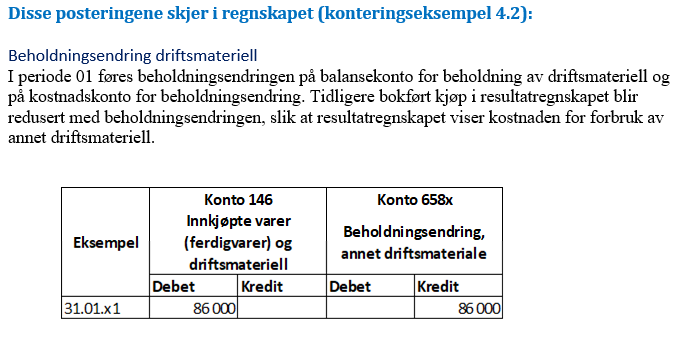

4.2 Konteringseksempel – beholdningsendring driftsmateriell

I Bruttotilsynet er periodens kjøp av driftsmateriell ført som driftskostnad på kontoen for annet driftsmateriale. Da må kostnaden korrigeres for beholdningsendring ved periodens slutt.

I perioden er kostnaden for det forbrukte driftsmateriellet beregnet til 54 000 kroner, og anskaffelseskost utgående beholdning er beregnet til 86 000 kroner.

Saldoliste konteringseksempel 4.1 og 4.2

5. Operasjonelle og finansielle leieavtaler

En leieavtale klassifiseres som finansiell eller operasjonell i samsvar med avtalens reelle innhold. Se SRS 13 Leieavtaler punkt 8. Leieobjektet i finansielle leieavtaler skal balanseføres som et anleggsmiddel og leieinnbetalingene skal balanseføres som et langsiktig lån. Operasjonelle leieavtaler balanseføres ikke, leien skal kun kostnadsføres i leieperioden.

Som en forenkling kan statlige virksomheter velge å behandle alle leieavtaler som operasjonelle leieavtaler. Dette gjelder både for leietaker og utleier. Forenklingen innebærer at virksomheter ikke trenger å vurdere om leieavtaler er finansielle eller operasjonelle. Operasjonelle leieavtaler innebærer enklere regnskapsføring og færre transaksjoner.

For leieavtaler som klassifiseres som operasjonelle skal virksomheten gi tilleggsopplysninger om samlet kostnadsført leiebetaling i regnskapsåret og vise fordelingen av totalbeløpet på postene i oppstillingsplanen i balansen, jf. SRS 1 vedlegg 2. I tillegg skal det for hver post opplyses om leieavtalens varighet.

Det skal opplyses om valgt metode for klassifisering av leieavtaler. Se SRS 13 punkt 7. Virksomheter som ikke velger forenklingen ovenfor, skal skille regnskapsmessig mellom operasjonelle leieavtaler og finansielle leieavtaler.

Standard leiekontrakter under den statlige husleieordningen som forvaltes av Statsbygg og standard leiekontrakter med Forsvarsbygg, skal for leietaker klassifiseres som operasjonelle leieavtaler, se SRS 13 punkt 15.

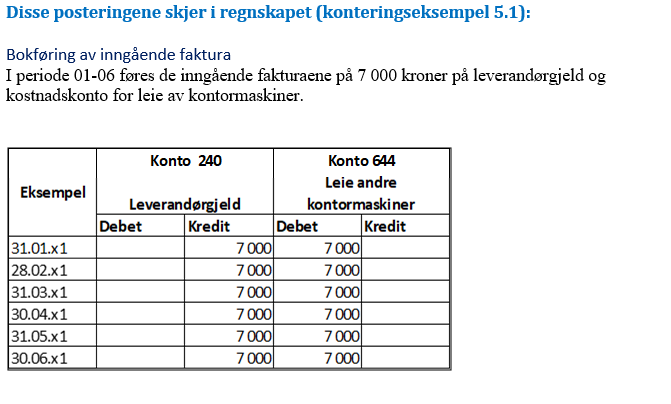

5.1 Konteringseksempel – operasjonell leieavtale

Bruttotilsynet inngår en leieavtale på skriver og kopimaskin i seks måneder. Månedlig leie er 7 000 kroner.

5.2 Konteringseksempel – finansiell leieavtale

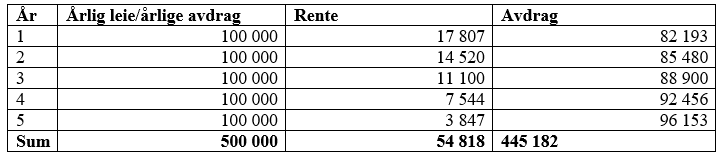

Bruttotilsynet inngår en leieavtale om leie av en maskin i fem år. Årlig leiebetaling er 100 000 kroner. Siden leieperioden strekker seg over hele maskinens utnyttbare levetid har Bruttotilsynet klassifisert avtalen som en finansiell leieavtale. Se SRS 13 punkt 12c. I regnskapet bokføres dette som om maskinen er kjøpt ved opptak av lån.

I regnskapet skal leiebetalingene fordeles mellom rentekostnad og avdrag, og leieavtalen skal balanseføres til nåverdien av leiebetalingene. Se SRS 13 punkt 19 og 20. Leieavtalen avskrives lineært, se SRS 13 punkt 25 og SRS 17 punkt 44.

Beregning av verdien av vederlaget i leieavtalen

Statens kalkulasjonsrente på 4 % er lagt til grunn ved beregning av nåverdien av leieinnbetalingene på 100 000 kroner i 5 år. Nåverdi av leieinnbetalingene er 445 182 kroner.

Regnskapsmessig behandling

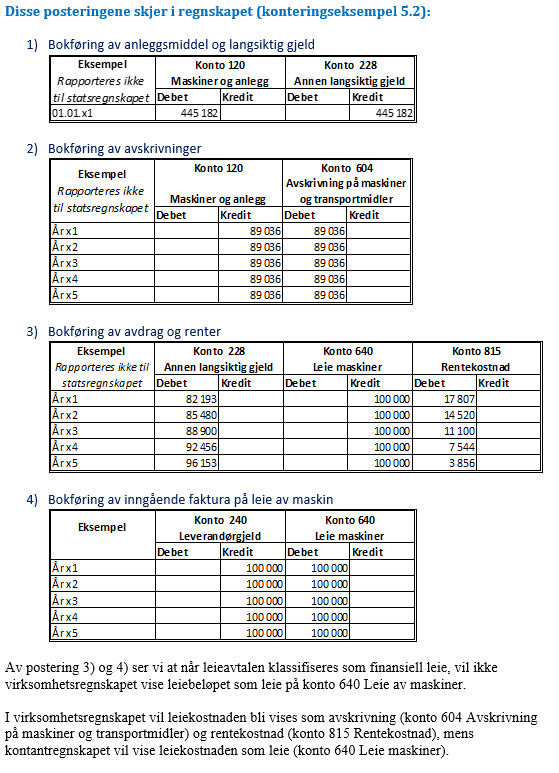

1) Nåverdien av leieinnbetalingene 445 182 kroner balanseføres som et anleggsmiddel, og avskrives lineært i leieperioden. Årlig avskrivning er (445 182/5) = 89 036 kroner

2) Nåverdien av leieinnbetalingene 445 182 kroner balanseføres som en langsiktig gjeld. Nåverdien av leieinnbetalingene skal fordeles mellom rentekostnad og avdrag på den langsiktige gjelden.

Tabellen nedenfor viser denne fordelingen for et annuitetslån på 445 182 kroner med 5 års løpetid og til en rente på 4 %.

Saldoliste konteringseksempel 5.2

Rapporten saldoliste i økonomisystemet Unit4 ERP viser følgende akkumulerte saldoer etter hver periode for virksomhetsregnskapet (kolonnen "Regnskap" i saldolisten), og for rapporteringen til statsregnskapet (kolonnen "Kontant" i saldolisten).

Saldoliste 31.12.x1

| Konto | Kontonavn | Regnskap | Kontant |

|---|---|---|---|

| 120 | Maskiner og anlegg | 356 146 | 0 |

| 194 | Bankinnskudd for oppgjørskonto og arbeidskonto - ut | - 100 000 | - 100 000 |

| 228 | Annen langsiktig gjeld | - 362 989 | 0 |

| 240 | Leverandørgjeld | 0 | 0 |

| 604 | Avskrivning på maskiner og transportmidler | 89 036 | 0 |

| 640 | Leie maskiner | 0 | 100 000 |

| 815 | Rentekostnad | 17 807 | 0 |

| 0 | 0 |

Virksomhetsregnskapet 31.12.x1 viser leiekostnaden som avskrivning og rentekostnad, på til sammen 106 843 kroner. Den årlige kostnaden reduseres i takt med fordelingen mellom rente og avdragsdelen i annuitetslånet.

Sum avskrivning og rente etter fem år er 500 000 kroner, som er den nominelle summen av leieinnbetalinger i fem år.

Kontakt

Britt Torunn Hove: 95 28 13 51 Charlotte Herje: 95 20 19 24 Heidi Fjermeros: 99 46 97 97 Liv Mari Nybakk: 41 17 64 15 Øyvind Gravem: 98 24 09 51

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, send en e-post til [email protected]