I dette eksempelet følger vi den fiktive virksomheten Direktoratet for miljøavtrykk (DM) på veien mot bedre styring.

Formålet er å belyse

- hvorfor DM trengte bedre informasjon om tidsbruk og kostnader

- hvordan DM tilrettela for å skaffe og bruke ny styringsinformasjon

- hvordan ledelsen, i et år med krevende utfordringer, brukte den nye styringsinformasjonen til å iverksette nødvendige tiltak slik at DM klarte å nå de viktigste målene i virksomhetsplanen innenfor bevilgede rammer.

Ett av tiltakene DM gjennomførte var å innføre periodisert regnskap etter de statlige regnskapsstandardene (SRS). Dette, sammen med flere andre tiltak, ga ny og forbedret styringsinformasjon. Gjennom eksempelet vil dere se at DM fikk nye innsikter i ressursbruk og kostnader. De etablerte en ny budsjettprosess med fokus på kostnadsoppfølging og laget nye nøkkeltall som resulterte i en ny måte å tenke styring på. Som følge av dette ble økonomi mer integrert i virksomhetsstyringen.

Men før vi forteller historien, kan du lese litt om forskjellen mellom kostnader og utgifter.

Kostnader ≠ utgifter

For å forstå forskjellen mellom periodisert regnskap og kontantregnskap er det vesentlig å forstå forskjellene mellom kostnader og utgifter. Begrepene brukes ofte om hverandre, men de har ulik betydning.

Kostnader er et uttrykk for forbruk av ressurser målt i kroner, og utgifter et uttrykk for utbetalinger for ytelser som er mottatt målt i kroner.

- Et periodisert regnskap gir kostnadsinformasjon mens kontantregnskapet gir informasjon om utgifter.

- Med periodisert regnskap får vi oversikt over ressursforbruket når aktivitetene skjer. I kontantregnskapet får vi oversikt over utgiftene når utbetalingene skjer.

Kostnadsinformasjon, koblet med resultatinformasjon, er svært relevant for å prioritere og styre ressursbruken for å sikre god måloppnåelse og effektiv ressursbruk.

Et periodisert regnskap ført etter SRS gir nyttig tilleggsinformasjon

Sammenlignet med kontantregnskap gir et periodisert regnskap ført etter de statlige regnskapsstandene (SRS) nyttig tilleggsinformasjon for styring.

- Viser et fullstendig regnskap, et SRS-regnskap har informasjon om inntekter, kostnader, eiendeler og gjeld.

- Bedre for sammenligning av ressursbruk og produktivitet over tid. I et SRS-regnskap vises for eksempel kostnader for overtid og bruk av konsulenter i den perioden overtiden ble opptjent og konsulentene jobbet, ikke når overtid og konsulentfaktura betales (gjerne flere måneder senere). I et kontantregnskap føres utgiften for overtid og konsulentbruk i den perioden det utbetales. Et annet eksempel er investeringer. I et SRS-regnskap periodiseres investeringen ut over forventet økonomisk levetid i form av avskrivninger. I et kontantregnskap utgiftsføres investeringen 100 prosent i den perioden det investeres, mens bruken er «gratis». Utgiftene vil i enkelte perioder derfor være langt større enn kostnadene, og vice versa.

- Bedre grunnlag for bevilgningskontroll. Oversikt over gjeld og fordringer i balansen gir bedre grunnlag for å lage prognoser for inn- og utbetalinger inneværende år, og oversikt over hvilke inn- og utbetalinger fra årets aktivitet som belastes neste års kontantregnskap (og dermed skal dekkes av kontantrammen det året).

SRS gir merverdi i virksomhetsstyringen

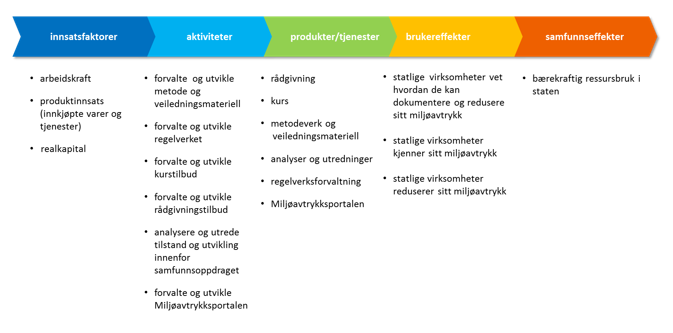

Et periodisert regnskap ført etter SRS gir blant annet informasjon om driftskostnader etter art. Driftskostnadene inndeles gjerne i kategorier som lønnskostnader, avskrivninger og andre driftskostnader. For å gi merverdi i virksomhetsstyringen må kostnadene fordeles / henføres på det virksomheten trenger styringsinformasjon om. For mange virksomheter vil det være aktiviteter, produkter og tjenester, jamfør resultatkjeden under:

Vanligvis må virksomhetene tilpasse sin økonomimodell for å muliggjøre og etablere systematisk fordeling av lønnskostnader (for eksempel med aktivitets- og tidsregistrering), avskrivninger og andre kostnader til det virksomheten trenger styringsinformasjon om. I tillegg er det viktig å sammenstille kostnadsinformasjonen med aktuell resultatinformasjon, for eksempel antall og kvalitet. Med tilrettelegging og kompetansetiltak gir periodisert regnskap etter SRS merverdi i virksomhetsstyringen. Nytte kan være:

- analyse, sammenligning og vurdering av kostnader (ressursbruk målt i kroner) og produktivitet

- nøkkeltall som sammenstiller kostnader og resultater i styringen, for eksempel kostnad per tilsyn, kostnad per vedtak og kostnad per kurs.

- innsikt om sammenheng mellom kostnader og resultater til bruk i planlegging og budsjettering, samt oppfølging og rapportering for å sikre god måloppnåelse og effektiv ressursbruk.

Informasjon om hva det koster kan også brukes som underlag for fakturering ved salg av produkter, dokumentasjon av kostnader for eksternfinansierte prosjekter og for fastsetting av gebyrer.

Mer informasjon om de statlige regnskapsstandardene (SRS).

Direktoratet for miljøavtrykk

Direktoratet for miljøavtrykk (DM) er en fiktiv virksomhet som vi bruker for å synliggjøre noen av de vanligste utfordringer statlige virksomheter sier at de opplever når det kommer til å få en god kobling mellom økonomi- og virksomhetsstyring. Virksomhetens viktigste mål og oppgaver er oppsummert under:

Samfunnsoppdrag

- bidra til bærekraftig ressursbruk i staten

Hovedmål

- bidra til at statlige virksomheter dokumenterer og reduserer sitt miljøavtrykk

Hovedoppgaver

- forvalte regelverk for miljøavtrykk

- utvikle metoder for å dokumentere og redusere miljøavtrykk

- tilby kurs og rådgivning

- forvalte Miljøavtrykksportal

DM ble etablert i 2012 og er et ordinært statlig forvaltningsorgan (bruttobudsjettert) underlagt Bærekraftsdepartementet. DM er 100 prosent bevilgningsfinansiert, og lønns- og regnskapskunde av DFØ. DM førte inntil 2016 regnskap etter kontantprinsippet. Lønn utgjør nesten 80 prosent av utgiftene.

Hovedmålene er å bidra til at statlige virksomheter dokumenterer

og reduserer sitt miljøavtrykk. DM forvalter regelverket for

miljøavtrykk, og har utviklet anerkjente metoder for å dokumentere

og redusere miljøavtrykk. DM tilbyr kurs og rådgivning for å bistå

statlige virksomheter med å dokumentere og/eller redusere sitt

miljøavtrykk.

I tillegg forvalter DM Miljøavtrykksportalen med regelverk,

analyser, veiledningsmateriell, og statistikk med status og

utvikling for miljøavtrykk per virksomhet og for staten samlet.

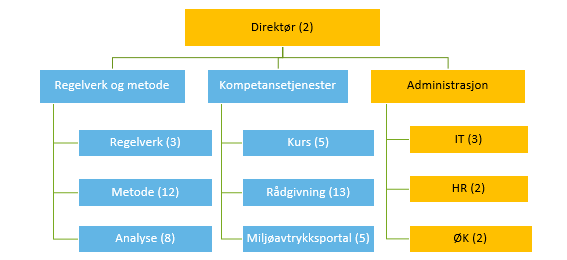

DM er lokalisert på Lillestrøm og har 60 ansatte fordelt på 55 årsverk. Administrasjonen og direktør (oransje farge i organisasjonskartet) er fellesfunksjoner som leverer interne tjenester. Fagseksjoner (blå farge i organisasjonskartet) er ansvarlige for DMs eksterne produkter og tjenester (I dette dokumentet bruker vi for enkelhets skyld benevnelsen produkter istedenfor å skrive produkter og tjenester.). Det er svært vanlig å samarbeide på tvers av fagseksjonene i DM. For eksempel er prosjektlederne i rådgivingsseksjonen helt avhengig av eksperter fra de andre fagseksjonene for å kunne gjennomføre rådgivningsprosjekter for å bistå virksomheter med dokumentasjon og reduksjon av deres miljøavtrykk. Figuren viser organiseringen av koststedene i DM, med antall årsverk per koststed i parentes:

Resultatkjeden illustrerer sammenhengene i verdiskapningen i DM:

Eksempel: Hva koster det?

Introduksjon

Kostnader ≠ utgifter

Et periodisert regnskap ført etter SRS gir nyttig tilleggsinformasjon

SRS gir merverdi i virksomhetsstyringen

Direktoratet for miljøavtrykk

Samfunnsoppdrag

Hovedmål

Hovedoppgaver

Behov og tilrettelegging

Behov for bedre styringsinformasjon

Status etter to års drift

Regelverksendring og ABE-reform

Mangelfull styringsinformasjon

Tilrettelegging for bedre styringsinformasjon

Innføre SRS

Tilpasse økonomimodell

Etablere aktivitets- og tidregistrering

Eksempel med rådgivningstjenester

Gjennomføre kompetansetiltak

Analyser og nøkkeltall

Analyser av tidbruk, kostnader og resultater

Kostnadsanalyser

Analyse av driftskostnader

Analyse av kostnad per koststed

Analyse av tidbruk

Tidbruk per produkt

Analyse av kostnad per produkt

Metode for å beregne produktkostnad

Kostnad per produkt

Totalkostnad per produkt (selvkost)

Analyse av produktivitet per rådgivningsprosjekt

Beregning av arbeidsproduktivitet

Beregning av kostnadsproduktivitet

Nye nøkkeltall

Utvalgte nøkkeltall for økonomi- og virksomhetsstyring

Plan og budsjett

Virksomhetsplan

Periodisert budsjett

Ny budsjettprosess

Tildeling, sentrale føringer og fordeling av ramme

Bearbeide budsjettet

Bevilgningskontroll (prognose for kontantregnskapet)

Overordnet vurdering

Styring gjennom året

Status etter 1.tertial

Status etter 2.tertial

Årets resultater og ressursbruk

Viktige erfaringer