Denne brukerveiledningen beskriver prosessen som periodiserer inntekter i Unit4 ERP (heretter kalt «periodiseringsjobben»).

Kort om periodiseringsjobben

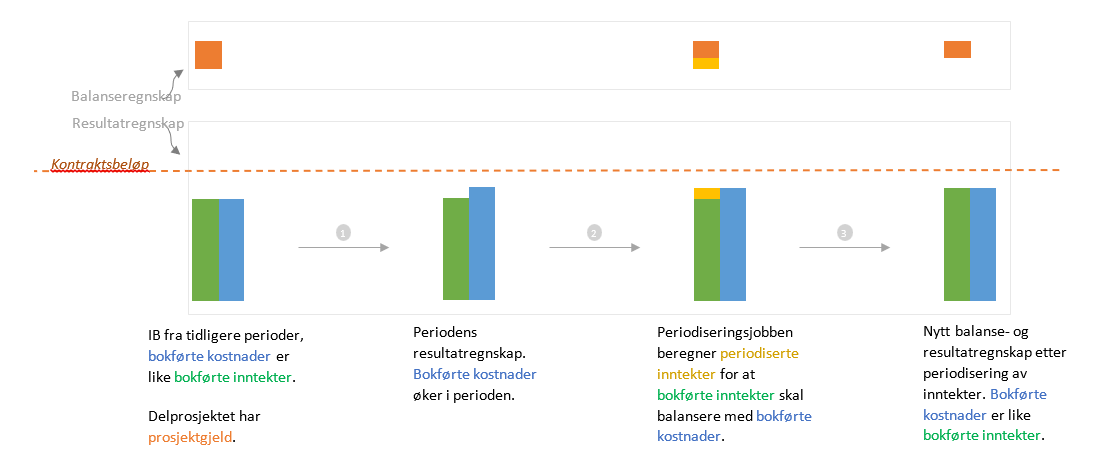

Periodisering av inntekter er en automatisk prosess i Unit4 ERP som beregner og bokfører periodiserte inntekter for BOA-prosjekter og bevilgningsfinansierte EVU-prosjekter. Periodiserte inntekter beregnes basert på bokførte inntekter og kostnader i delprosjektene. Periodiseringsjobben balanserer inntekter og kostnader, slik at delprosjektets resultat er lik 0 per periode.

Periodiseringsjobben kjøres automatisk hver kveld. Jobben kan også kjøres manuelt for ett prosjekt, en serie prosjekter eller for alle prosjekter ved behov.

Om periodiseringstransaksjoner feiler, vil det gå et automatisk varsel om dette til ansvarlig prosjektøkonom for det aktuelle prosjektet. Ved manuell bestilling av periodiseringsjobben vil den som bestiller jobben få et varsel på alle transaksjoner som feiler.

Viktige begrep

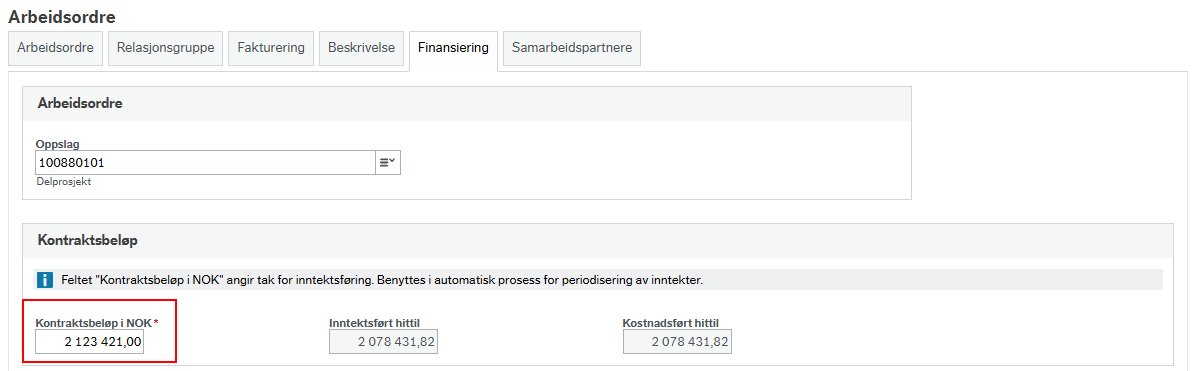

Kontraktsbeløp – et beløp som angir avtalt finansiering på delprosjektet. Beløpet benyttes som et tak for hvor mye periodiseringsjobben kan inntektsføre på det aktuelle delprosjektet. Periodiseringsjobben vil ikke periodisere mer inntekt når bokførte kostnader overstiger kontraktsbeløpet.

Kontraktsbeløpet registreres i delprosjektregisteret, i fanen for finansiering. Kontraktsbeløpet fylles automatisk ut ved overføring fra prosjektsøknadsmodulen. Om avtalt finansiering endres underveis i prosjektgjennomføringen, må kontraktsbeløpet vedlikeholdes manuelt. Det er viktig at kontraktsbeløpet oppdateres ved endringer i avtaleforhold, slik at periodisering av inntekter blir riktig.

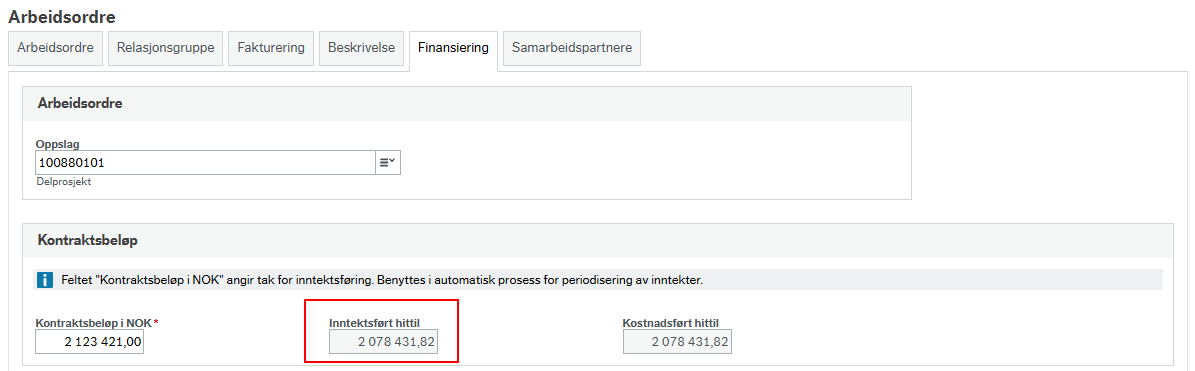

Bokførte inntekter – prosjektets akkumulerte inntekter til og med inneværende periode på kontointervall 3000 – 3499.

I delprosjektregisteret, i fanen Finansiering, er det et informasjonsfelt «Inntektsført hittil» som viser bokførte inntekter på delprosjektet. Ved hver kjøring oppdaterer periodiseringsjobben dette feltet.

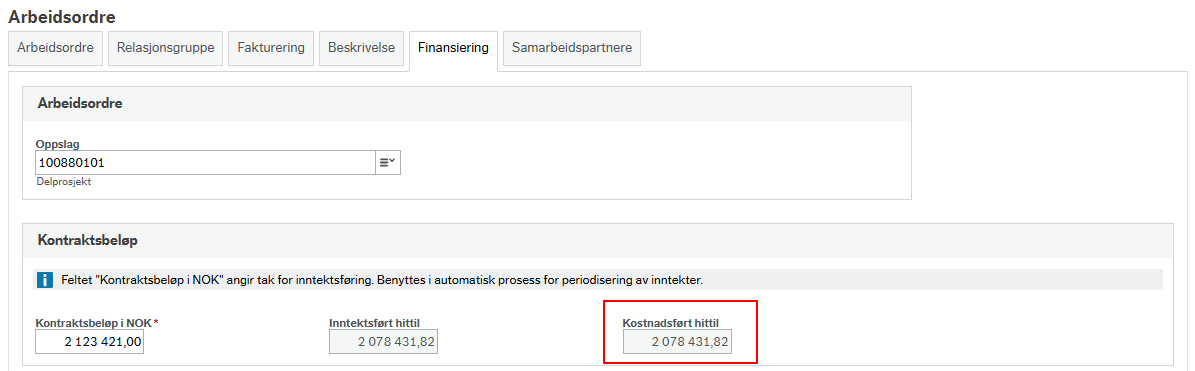

Bokførte kostnader – prosjektets akkumulerte kostnader til og med inneværende periode på kontointervall 3910-3969 og 4999-9999.

I delprosjektregisteret og fanen Finansiering, er det et informasjonsfelt «Kostnadsført hittil» som viser bokførte kostnader på delprosjektet. Ved hver kjøring oppdaterer periodiseringsjobben dette feltet.

Periodiserte inntekter – transaksjoner bokført av periodiseringsjobben med bilagsart P2.

Fakturerte inntekter – totale inntekter bokført på prosjektet som ikke er periodiserte inntekter. Dette vil ikke nødvendigvis tilsvare faktisk fakturerte inntekter, kategorien inkluderer også direkte innbetalinger som er bokført på delprosjektet.

«Kontraktsbeløpet er nådd» – når bokførte kostnader er på eller over kontraktsbeløp. I slike tilfeller vil økning i kostnader ikke medføre periodisering av inntekter.

Reversering av inntekter – en prosess i periodiseringsjobben som slår inn når kontraktsbeløpet er nådd og bokførte inntekter er over kontraktsbeløp. Denne prosessen vil periodisere bokførte inntekter slik at bokførte inntekter tilsvarer kontraktsbeløp.

Prosjektfordring – når bokførte inntekter er mindre enn fakturerte inntekter oppstår en saldo på konto 2901 Uopptjent inntekt oppdrag for oppdragsprosjekter eller balanse på konto 2908 Uopptjente inntekter EVU-BEV for bevilgningsfinansierte EVU-prosjekter.

Prosjektgjeld – når bokførte inntekter er mindre enn fakturerte inntekter og det oppstår en saldo på konto 2901 Uoppjent inntekt oppdrag for oppdragsprosjekter eller balanse på konto 2908 Uopptjente inntekter EVU-BEV for bevilgningsfinansierte EVU-prosjekter.

Avgrensninger

Prosjekttype

Periodiseringsjobben periodiserer inntekter for BOA-prosjekter (prosjekttype B1, B2, O1 og O2), og bevilgningsfinansierte EVU-prosjekter (prosjekttype E1 og E2).

Konteringsdimensjoner

Periodisering av inntekter konteres på konto, koststed, prosjekt og delprosjekt. Det konteres ikke på dimensjon for arbeidspakke/bygg.

Investeringer og avskrivninger i BOA-prosjekter

Investeringskostnaden belastes prosjektregnskapet på investeringstidspunktet og inntekter periodiseres på samme tidspunkt. Når investeringen bokføres i kontoklasse 10-12, kjøres det en trigger som belaster delprosjektet med hele investeringsbeløpet i kontoklasse 39. Kontointervall 3910-3969 oppfattes som kostnad av periodiseringsjobben.

Framtidige perioder

Ved beregning og bokføring av periodiserte inntekter, er det kun transaksjoner som er bokført til og med inneværende periode som blir med i grunnlaget for inntektsføring. Kostnader som er bokført i fremtidige perioder blir ikke tatt hensyn til ved periodisering av inntekter.

Prosjekter uten bevegelse

Periodiseringsjobben utelater prosjekter som ikke har noen bokførte transaksjoner eller endring i kontraktsbeløp de siste 3 månedene.

Status på perioder

Periodiseringsjobben tillater kun én åpen periode tilbake i tid. Jobben kan periodisere inntekter for nåværende og forrige periode samtidig. Om flere perioder tilbake i tid er åpne, vil jobben stoppe. Alle fremtidige perioder kan være åpne, siden jobben ikke tar hensyn til fremtidige transaksjoner. Vi sier periodisering av inntekter med to åpne perioder når vi snakker om periodisering av inntekter når nåværende og forrige periode er åpne. Periodiseringsjobben vil periodisere inntekter per periode.

Koststed

Periodiseringsjobben vil alltid prøve å periodisere inntekter slik at inntekter balanserer med kostnader som er bokført på prosjekt, delprosjekt og koststed. Det betyr at prosjektets resultat pr koststed blir lik 0. Ved reversering av inntekter, bruker periodiseringsjobben delprosjektets eiersted som koststed på transaksjonen. Det kan føre til at inntekter og kostnader kan være i ubalanse per koststed. Periodiseringen kan omposteres manuelt mellom koststeder, uten at dette vil påvirke fremtidige beregninger av periodiserte inntekter.

Hvordan periodiseres inntekter i prosjektøkonomiløsningen

Dette kapittelet beskriver hvordan periodiseringsjobben beregner og bokfører periodiserte inntekter.

Datagrunnlag for beregning av periodiserte inntekter

Datagrunnlaget som benyttes er transaksjoner fra hovedbok, og dataene begrenses slik:

| Utvalg | BOA-prosjekter | Bevilgningsfinansierte EVU-prosjekter | ||

|---|---|---|---|---|

| Bidragsprosjekter | Oppdragsprosjekter | |||

| 1 | Utvalg på prosjekttype | B1-Bidrag B2-Bidrag EVU | O1-Oppdrag O2-Oppdrag EVU | E1 - EVUBEV - ikke-økonomisk aktivitet

E2 - EVUBEV - økonomisk aktivitet |

| 2 | Avgrensning på prosjekt | Ekskluderer prosjekter med startdato som tilhører en periode som er større enn inneværende periode. | ||

| 3 | Avgrensning på delprosekt | Ekskluderer delprosjekter med status = Utkast, Sperret eller Avsluttet Ekskluderer delprosjekter med finansieringskilde = Egenfinansiering, Kostnadsomveltning og Sentral egenfinansiering | ||

| 4 | Kontointervall for å identifisere akkumulerte kostnader | Konto 3910 - 3969 og konto 4999 - 9999 | ||

| 5 | Kontointervall for å identifisere akkumulerte inntekter | Konto 3000 - 3499 | ||

Beregning av periodiserte inntekter

Periodiserte inntekter beregnes basert på bokførte inntekter og bokførte kostnader i delprosjektet. Er ikke kontraktsbeløpet nådd, vil jobben alltid prøve å balansere inntekter og kostnader. Om kontraktsbeløpet er nådd vil jobben vurdere om bokførte inntekter er lik kontraktsbeløp. Hvis bokførte inntekter er over kontraktsbeløp, vil jobben reversere inntekter til bokførte inntekter er lik kontraktsbeløp. For mer informasjon, se kapittel «Eksempler av periodisering av inntekter».

Bokføring av periodiserte inntekter for bidragsprosjekter

Periodisering av inntekt på bidragsprosjekter bokføres på en inntektskonto og en gjeldskonto. Det er finansieringskilden på delprosjektet som styrer hvilke kontoer periodiseringen skal bokføres på, se oversikt i tabellen under:

| Finansieringskilde | Resultatkonto | Kontonavn | Balansekonto | Kontonavn |

| ABIDRAG | 3491 | Tilskudd fra andre | 2187 | Ikke inntektsførte bidrag - Andre bidragsytere |

| ASALG | 3491 | Tilskudd fra andre | 2187 | Ikke inntektsførte bidrag - Andre bidragsytere |

| EU1 | 3425 | Tilskudd fra EU undervisning og annet | 2189 | Ikke inntektsførte bidrag- EU undervisning og annet |

| EU2 | 3421 | Tilskudd fra EU rammeprogram | 2188 | Ikke inntektsførte bidrag - EU ramme |

| GAVE1 | 3465 | Gaveforsterkning | 2191 | Ikke inntektsførte Gaveforsterkning |

| GAVE2 | 3461 | Gaver som utløser gaveforsterkning | 2190 | Ikke inntektsførte Gaver som utløser gaveforsterkning |

| GAVE3 | 3466 | Gaver som ikke utløser gaveforsterkning | 2192 | Ikke inntektsførte Gaver |

| KOMM | 3431 | Tilskudd fra kommunale og fylkeskommunale etater | 2184 | Ikke inntektsførte bidrag - Kommunale og fylkeskommunale etater |

| NFR | 3401 | Tilskudd fra NFR | 2182 | Ikke inntektsførte bidrag - NFR |

| NOG | 3451 | Tilskudd fra næringsliv/private | 2186 | Ikke inntektsførte bidrag - Næringsliv og private |

| ORGSTIF | 3441 | Tilskudd fra organisasjoner og stiftelser | 2185 | Ikke inntektsførte bidrag - Organisasjoner og stiftelser |

| REG | 3435 | Tilskudd fra Regionale forskningsfond | 2183 | Ikke inntektsførte bidrag - RFF |

| STAT | 3411 | Tilskudd fra statlige virksomheter | 2181 | Ikke inntektsførte bidrag - Statlige etater |

Bokføring av periodiserte inntekter for oppdragsprosjekter

Periodisering av oppdragsprosjekter bokføres på inntektskonto 3240 Oppdrag periodisert og balanseføres på 1530 Opptjente oppdragsinntekter/2901 Uopptjent inntekt oppdrag. Etter at jobben har beregnet periodiserte inntekter, vil jobben sjekke verdien av fakturerte inntekter og bokførte kostnader. Forholdet mellom fakturerte inntekter og bokførte inntekter avgjør om periodiseringen bokføres som prosjektfordring (1530) eller prosjektgjeld (2901).

Bokføring av periodiserte inntekter for bevilgningsfinansierte EVU-prosjekter

Periodisering av bevilgningsfinansierte EVU-prosjekter bokføres på inntektskonto 3243 Periodisering EVU-BEV og balanseføres på 1531 Opptjente inntekter EVU-BEV / 2908 Uopptjente inntekter EVU-BEV. Etter at jobben har beregnet periodiserte inntekter, vil jobben sjekke verdien av fakturerte inntekter og bokførte kostnader. Forholdet mellom fakturerte inntekter og bokførte inntekter avgjør om periodiseringen bokføres som prosjektfordring (1531) eller prosjektgjeld (2908).

Eksempler på periodisering av inntekter

I dette kapittelet gjennomgås eksempler på periodisering av inntekter. De fleste eksemplene tar utgangspunkt i et oppdragsdelprosjekt. Periodisering av inntekter for bidragsprosjekter vil være lik som for oppdragsprosjekter, med unntak av balanseføringen, hvor oppdragsprosjekter skiller mellom prosjektfordring og -gjeld, mens det på bidragsprosjekter balanseføres kun mot prosjektgjeld. Periodisering av inntekter for bevilgningsfinansierte EVU-prosjekter vil være lik som for oppdragsprosjekter.

Én åpen periode - bidragsprosjekt

I dette eksempelet har vi et bidragsdelprosjekt med finansieringskilde NFR. Forrige periode er stengt. Akkumulert til og med forrige periode er bokførte kostnader lik bokførte inntekter. Delprosjektet har en saldo i balansen, en prosjektgjeld på konto 2182 Ikke inntektsførte bidrag - NFR. Det betyr at fakturerte inntekter er større enn bokførte inntekter på delprosjektet. Figuren under fremstiller hvordan periodiseringsjobben beregner og bokfører periodiserte inntekter.

Figuren skisserer følgende endringer:

- Det bokføres nye kostnader på delprosjektet.

- Periodiseringsjobben beregner periodiserte inntekter for å balansere delprosjektets inntekter og kostnader. Delprosjektets gjeld reduseres med tilsvarende beløp. Periodiseringen bokføres på inntektskonto og gjeldskonto for finansieringskilde NFR:

| Konto | Koststed | Prosjekt | Delprosjekt | Beløp |

| 3401 | 001 | 100101 | 100101100 | kredit |

| 2182 | 001 | 100101 | 100101100 | debet |

- Nytt balanse- og resultatregnskap etter periodisering av inntekter.

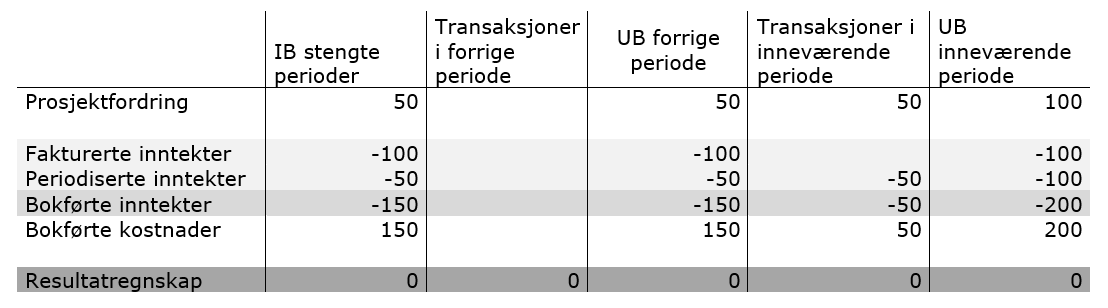

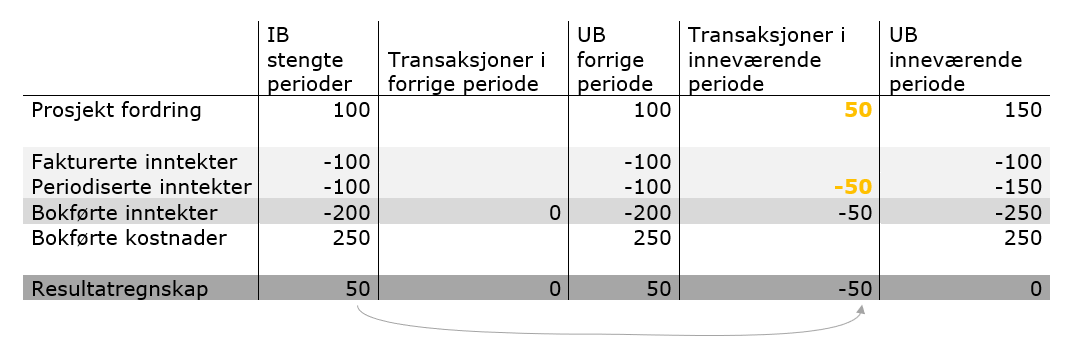

Én åpen periode - oppdragsprosjekt

I dette eksempelet har vi et oppdragsdelprosjekt. Forrige periode er stengt. Figuren under fremstiller hvordan periodiseringsjobben beregner og bokfører periodiserte inntekter:

Figuren skisserer følgende:

- Akkumulert til og med forrige periode er bokførte kostnader lik bokførte inntekter, kr 100. Delprosjektet har en saldo i balansen, en prosjektgjeld på konto 2901 Uopptjent inntekt oppdrag på kr 50. Det betyr at det er fakturert 50 kr mer enn det er bokført kostnader på delprosjektet.

- Det bokføres kr 100 i nye kostnader på delprosjektet. Bokførte kostnader er nå kr 200.

- Periodiseringsjobben beregner periodiserte inntekter til kr 100 for å balansere delprosjektets inntekter og kostnader.

Bokførte kostnader er nå 50 kr mer en fakturert inntekt. Delprosjektets gjeld reduseres fra 50 kr til 0 kr og delprosjektets fordring økes fra 0 kr til 50 kr. Periodiseringen får følgende bokføring:

| Konto | Koststed | Prosjekt | Delprosjekt | Beløp |

| 1530 | 001 | 100100 | 100100100 | 50 |

| 2901 | 001 | 100100 | 100100100 | 50 |

| 3240 | 001 | 100100 | 100100100 | -100 |

- Nytt balanse- og resultatregnskap etter periodisering av inntekter.

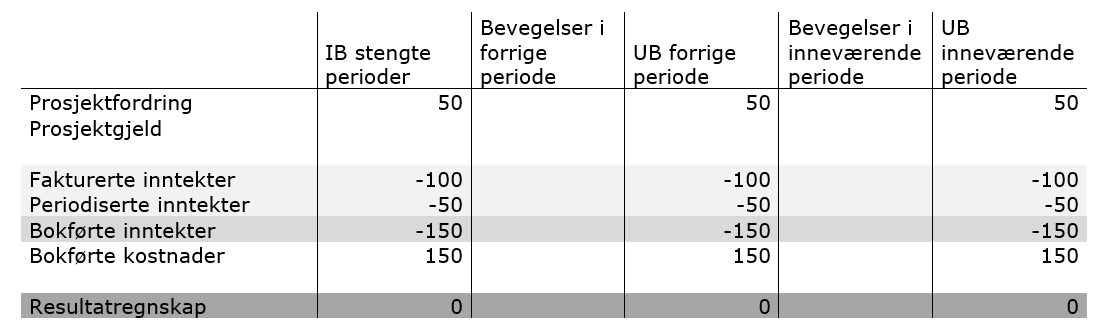

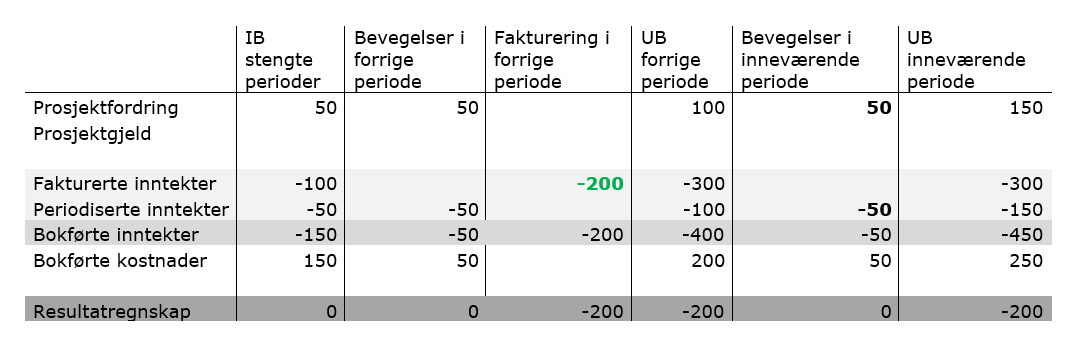

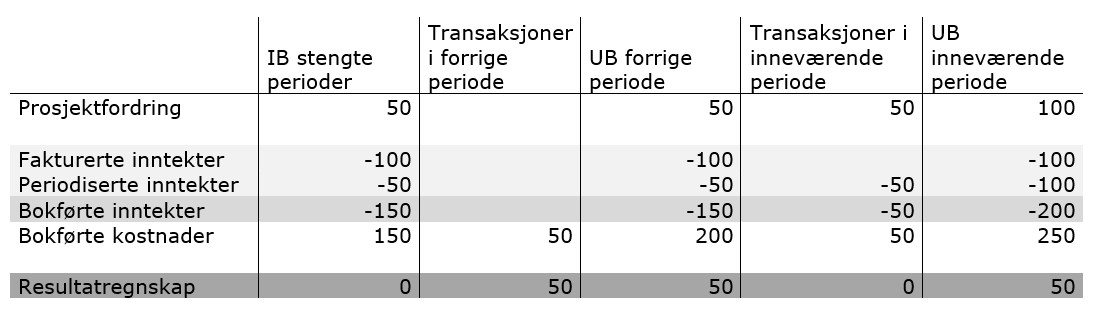

To åpne perioder

I dette eksempelet har vi et oppdragsdelprosjekt med transaksjoner vist i figuren under. Forrige periode er åpen.

Delprosjektet har bokførte kostnader på kr 150, mens det er fakturert kr 100. Periodiseringsjobben har periodisert kr 50 for å balansere inntekter og kostnader og balanseført kr 50 på prosjektfordring siden bokførte inntekter er større enn fakturerte inntekter:

Så kommer det to fakturaer, på kr 50 hver. Den første fakturaen kostnadsføres i forrige periode, mens den andre fakturaen kostnadsføres i inneværende periode. Figuren under fremstiller delprosjektets regnskap før periodisering av inntekter:

Jobben bokfører kr 50 i periodiserte inntekter i hver periode for å balansere inntekter og kostnader. Periodiserte inntekter balanseføres mot prosjektfordring siden bokførte inntekter etter periodiseringen blir høyere enn fakturerte inntekter i alle perioder:

| Periode | Konto | Koststed | Prosjekt | Delprosjekt | Beløp |

|---|---|---|---|---|---|

| Forrige periode | 1530 | 001 | 100100 | 100100100 | 50 |

| 3240 | 001 | 100100 | 100100100 | -50 | |

| Nåværende periode | 1530 | 001 | 100100 | 100100100 | 50 |

| 3240 | 001 | 100100 | 100100100 | -50 |

Under vises delprosjektets regnskap etter periodisering av inntekter:

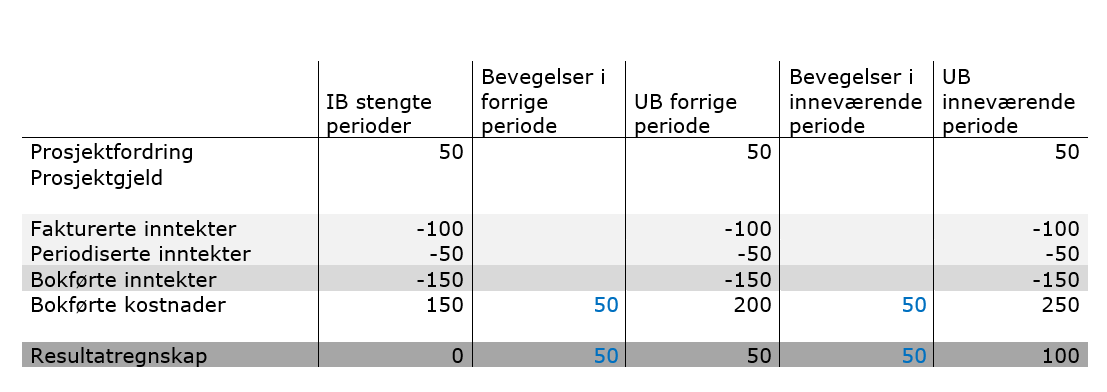

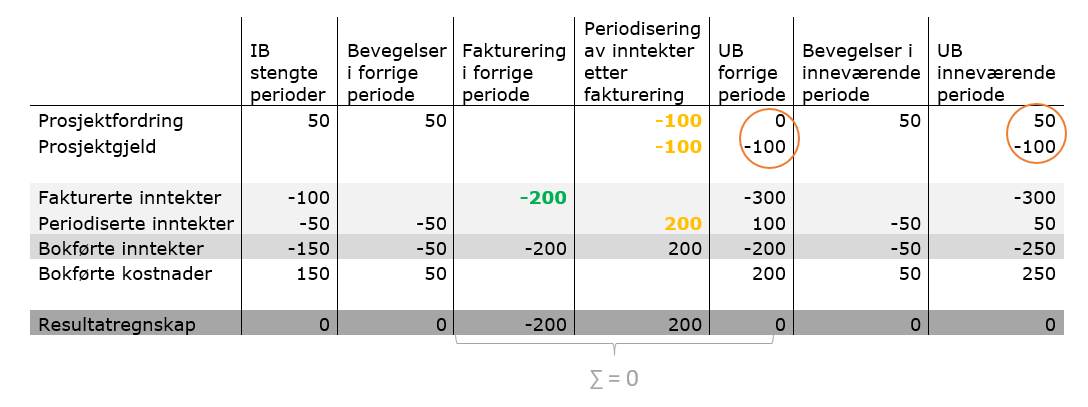

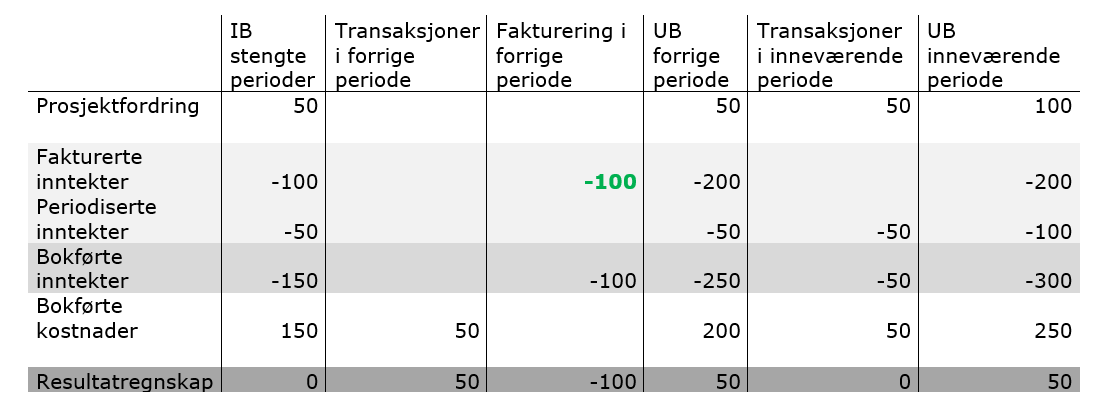

Det blir utstedt en prosjektfaktura på kr 200 og inntekten blir bokført i forrige periode. Figuren under fremstiller delprosjektets regnskap før periodisering av inntekter:

Periodiseringsjobben beregner periodiserte inntekter til kr 200 debet for å balansere delprosjektets inntekter og kostnader i forrige periode. Bokførte kostnader er nå lavere enn fakturerte inntekter, og delprosjektet har dermed en prosjektgjeld. Delprosjektets fordring reduseres fra 100 kr til 0 kr og delprosjektets gjeld økes fra 0 kr til 100 kr. Denne balanseføringen utløser et behov for å omklassifisere balansesaldo i inneværende periode. Der vil det etter periodisering i forrige periode, være en saldo på 50 kr i prosjektfordring og en saldo på 100 kr i prosjektgjeld.

Figur under viser delprosjektets regnskap etter periodisering av inntekter i forrige periode, før omklassifisering i inneværende periode:

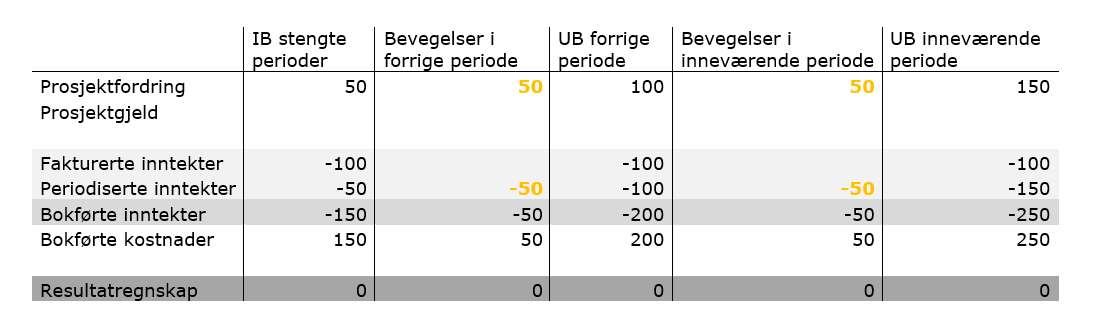

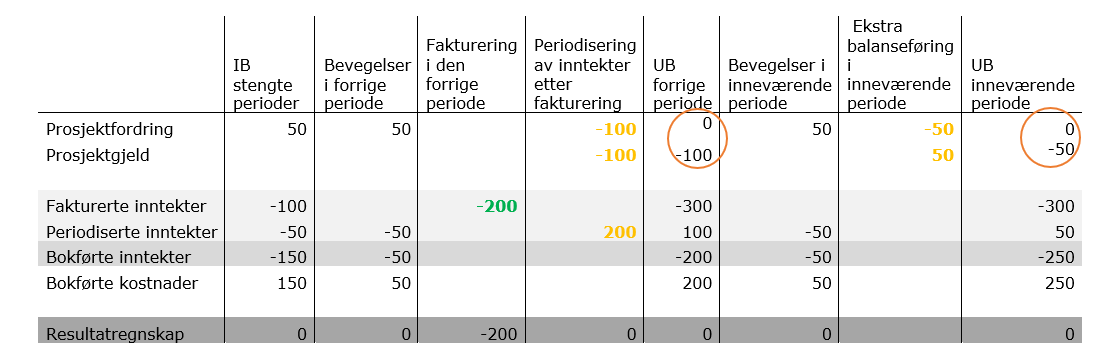

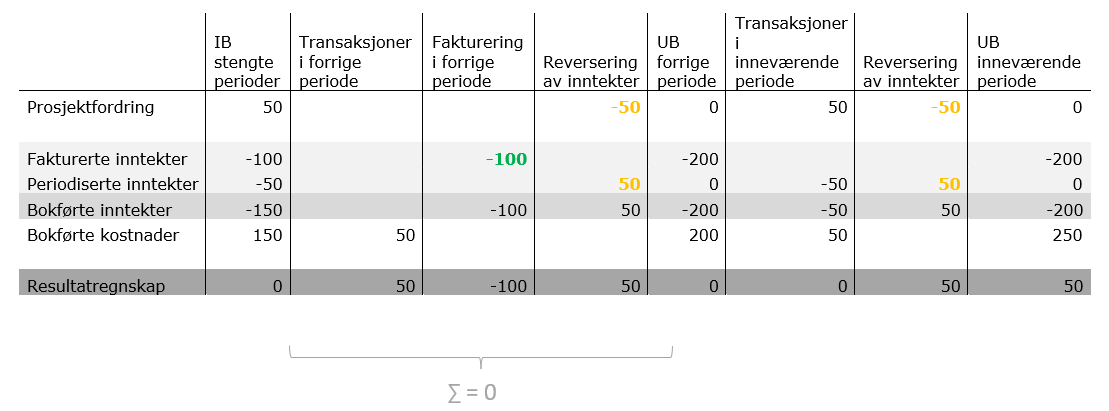

Figuren under illustrerer hvordan periodiseringsjobben omposterer prosjektfordring til prosjektgjeld i inneværende periode.

Periodisering i forrige periode og omklassifisering i inneværende periode gjøres i samme kjøring, men transaksjonene bokføres med forskjellig bilag for hver periode.

Periodiseringsbilaget blir slik:

| Periode | Konto | Koststed | Prosjekt | Delprosjekt | Beløp |

|---|---|---|---|---|---|

| Forrige periode | 1530 | 001 | 100100 | 100100100 | -100 |

| 2901 | 001 | 100100 | 100100100 | -100 | |

| 3240 | 001 | 100100 | 100100100 | 200 | |

| Nåværende periode | 1530 | 001 | 100100 | 100100100 | -50 |

| 2901 | 001 | 100100 | 100100100 | 50 |

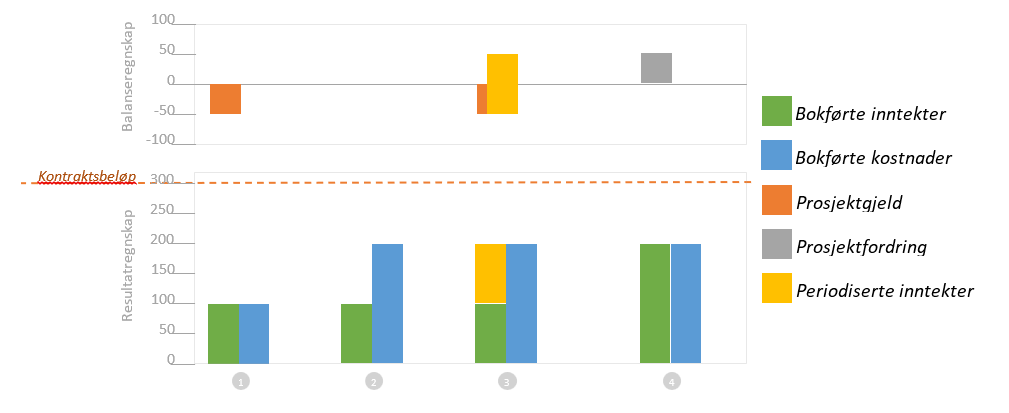

To åpne perioder og kontraktsbeløp er nådd

I dette eksempelet har vi et oppdragsdelprosjekt med transaksjoner vist i figuren under. Forrige periode er åpen.

Delprosjektet har et kontraktsbeløp på kr 200. Bokførte kostnader og inntekter er i balanse og er under kontraktsbeløp i forrige periode. Bokførte kostnader og inntekter er i balanse og er på kontraktsbeløp i inneværende periode:

Delprosjektet får en faktura på kr 50 som kostnadsføres i forrige periode, se figuren under. Det skjer ingen periodisering av inntekter fordi kontraktsbeløpet totalt sett er nådd, og delprosjektet får et underskudd:

Det utstedes en faktura på kr 100 som inntektsføres i forrige periode, se figuren under:

Delprosjektet har et kontraktsbeløp på kr 200, og nå er bokførte inntekter på kr 300. Når bokførte inntekter er over kontraktsbeløpet, vil periodiseringsjobben reversere inntekter ned til kontraktsbeløpet.

Figuren under viser reversering av inntekter i to åpne perioder når kontraktsbeløpet er nådd og inntekter er over kontraktsbeløp.

Ved reversering av inntekter når kontraktsbeløpet er nådd, vil periodiseringsjobben alltid prøve å balansere bokførte inntekter og kostnader i forrige periode først, og forskyve underskuddet til inneværende periode. Periodiseringsjobben reverserer kr 50 i forrige periode, og kr 50 i nåværende periode, totalt kr 100. Det tilsvarer verdien som er over kontraktsbeløp etter faktureringen. Underskuddet i forrige periode har blitt forskjøvet til inneværende periode.

Periodiseringsbilaget blir slik:

| Periode | Konto | Koststed | Prosjekt | Delprosjekt | Beløp |

|---|---|---|---|---|---|

| Forrige periode | 1530 | 001 | 100100 | 100100100 | -50 |

| 3240 | 001 | 100100 | 100100100 | 50 | |

| Nåværende periode | 1530 | 001 | 100100 | 100100100 | -50 |

| 3240 | 001 | 100100 | 100100100 | 50 |

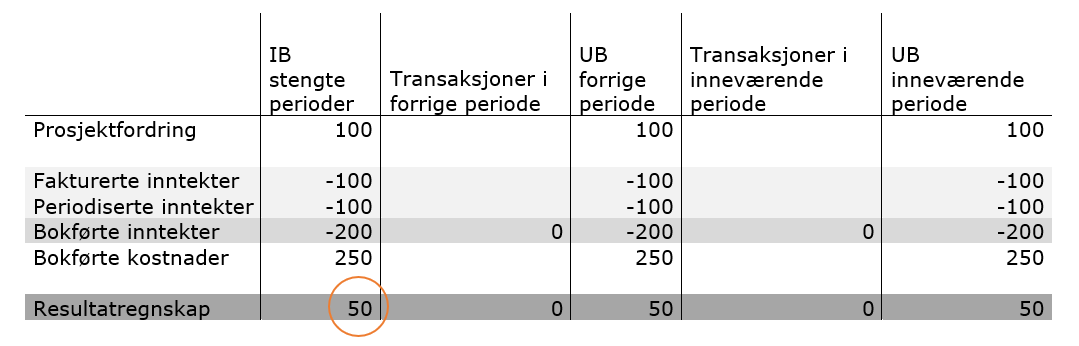

Økning av kontraktsbeløp ved underdekning i stengte perioder

I tilfeller hvor delprosjektet ikke har nok finansiering og periodisering av inntekter stopper når kontraktsbeløpet er nådd, vil alle nye kostnader bli liggende i regnskapet uten dekning. Om delprosjektet får ny finansiering vil periodiseringsjobben starte periodisering av inntekter igjen til nytt kontraktsbeløp er nådd. Når kontraktsbeløpet økes etter at perioden med underdekning er stengt, vil periodiseringsjobben dekke dette ved neste kjøring. Ved økning av kontraktsbeløp vil underdekningen i stengte perioder alltid dekkes i den inneværende perioden.

I dette eksempelet har vi et oppdragsdelprosjekt med transaksjoner vist i figuren under. Delprosjektet har et kontraktsbeløp på kr 200. Delprosjektets bokførte kostnader er kr 250 og bokførte inntekter er lik kr 200. Kontraktsbeløpet er nådd og prosjektet har en underdekning på kr 50:

Delprosjektet får ny finansiering og kontraktsbeløpet økes til kr 300. Når periodiseringsjobben kjører neste gang, vil underdekningen i stengte perioder bli dekket med periodiserte inntekter i inneværende periode.

Figuren under viser hvordan jobben periodiserer inntekter i inneværende periode selv om det ikke er noen transaksjoner i perioden. Legg merke til at delprosjektet nå har én periode med underdekning og én periode med overdekning. Totalt er delprosjektets bokførte inntekter og bokførte kostnader i balanse:

Periodiseringsbilaget blir slik:

| Periode | Konto | Koststed | Prosjekt | Delprosjekt | Beløp |

|---|---|---|---|---|---|

| Nåværende periode | 1530 | 001 | 100100 | 100100100 | 50 |

| 3240 | 001 | 100100 | 100100100 | -50 |

Manuell bestilling av periodiseringsjobben

Periodiseringsjobben kjøres automatisk hver kveld. Jobben kan også kjøres manuelt for ett prosjekt eller for alle prosjekter ved behov.

Dette kapittelet beskriver hvordan periodiseringsjobben kan bestilles manuelt.

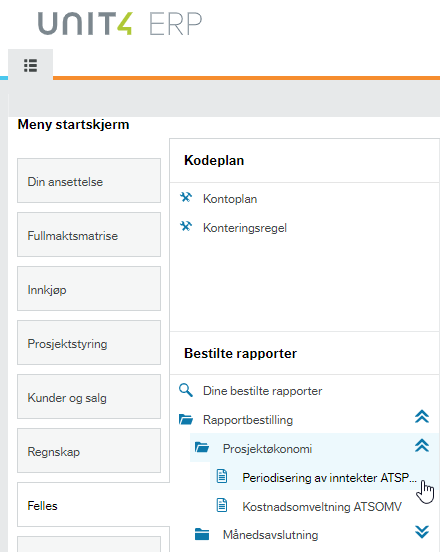

Periodiseringsjobben bestilles via menypunktet «Periodisering av inntekter ATSPI ag16 web» som ligger under Felles – Bestilte rapporter – Rapportbestilling – Prosjektøkonomi:

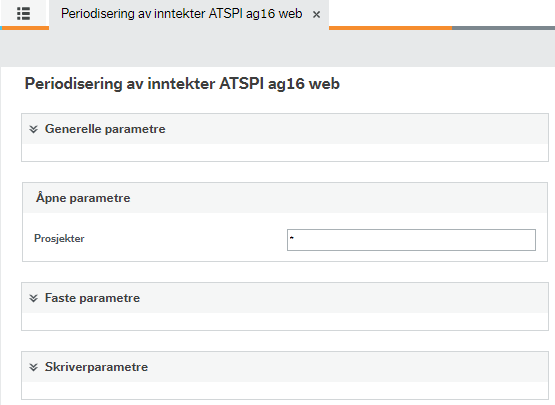

Jobben kan bestilles for alle prosjekter ved å bruke -tegn som parameter, eller for ett enkelt prosjekt ved å legge inn prosjektnummer. Den kan også bestilles for en serie av prosjekter, f.eks. 195*:

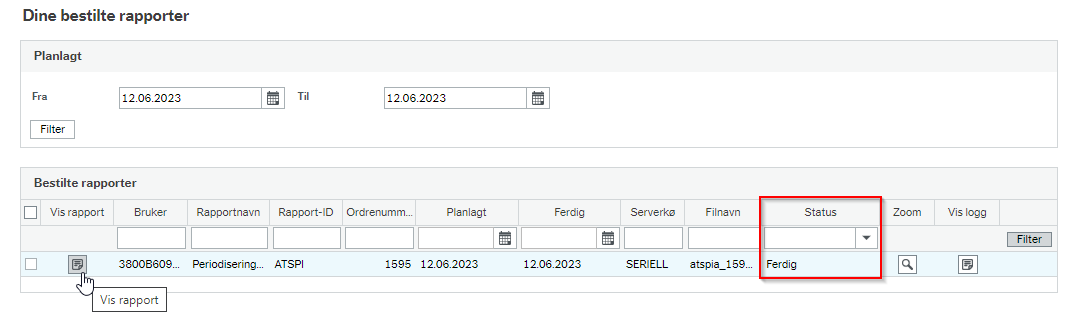

I «Dine bestilte rapporter» finner du rapporten som genereres etter at jobben har kjørt. Periodiseringsjobben er fullført når rapporten har status «Ferdig». Det tar normalt ca. 5 minutter fra jobben er fullført til periodiseringen blir bokført i hovedbok.

Rapporten som periodiseringsjobben genererer kan åpnes ved å trykke på ikonet for «Vis rapport». Rapporten har to faner.

Fanen «Feiltransaksjoner (ikke bokf.)» viser periodiseringstransaksjoner som har feilet ved validering av prosjekt, delprosjekt, koststed og konto. Når periodiseringstransaksjoner feiler, vil det sendes et varsel om dette til ansvarlig prosjektøkonom for det aktuelle prosjektet. Under vises et eksempel på transaksjoner som har feilet fordi delprosjektet har en finansieringskilde som ikke er definert i tabellen for periodisering av inntekt på bidragsprosjekter:

Fanen «Bokførte transaksjoner» viser periodiseringstransaksjoner som ikke har feilet ved validering og som blir bokført i hovedbok. Transaksjonene grupperes per delprosjekt. Bruk + knappen for å utvide og se periodiseringstransaksjonene.

Feilsituasjoner, årsak og løsning

I tabellen under er det beskrevet feilsituasjoner som kan oppstå ved periodisering av inntekter, hva som kan være årsaken til at disse har oppstått og hvordan de kan løses.

| Feilsituasjon | Mulig årsak og løsning |

|---|---|

| Det periodiseres inntekt på feil inntektskonto og balansekonto |

Feil finansieringskilde: |

| Periodiseringsjobben periodiserer ikke inntekter på et delprosjekt | Mangler kontraktsbeløp: Feltet for kontraktsbeløp angir tak for inntektsføring. Periodiseringsjobben vil ikke periodisere mer inntekt når bokførte kostnader overstiger kontraktsbeløpet. Om kontraktsbeløpet endres, vil jobben beregne og bokføre periodiserte inntekter iht. nytt kontraktsbeløp. Periodiserte inntekter vil da bokføres i de regnskapsperiodene som er åpne når jobben kjøres. Ugyldige verdier: Om periodiseringstransaksjoner feiler ved validering av prosjekt, delprosjekt, koststed eller konto, vil de ikke bli sendt videre til bokføring. Ansvarlig prosjektøkonom på det aktuelle prosjektet vil få varsel når dette skjer, og kan gjøre nødvendige endringer i systemet for at periodiseringen ikke skal feile ved neste kjøring. |

| Periodiseringsjobben periodiserer alle fakturerte inntekter på et delprosjekt | Feltet for kontraktsbeløp angir tak for inntektsføring. Hvis dette feltet ikke fylles ut på delprosjektet, vil taket være kr 0 og alle fakturerte inntekter vil bli reversert. Når kontraktsbeløpet senere registreres, vil jobben bokføre periodiserte inntekter iht. nytt kontraktsbeløp. Periodiserte inntekter vil da bokføres i de regnskapsperiodene som er åpne når jobben kjøres. |

| Periodiseringsjobben stopper | Det er flere åpne perioder: Periodiseringsjobben tillater kun én åpen periode tilbake i tid. Jobben kan periodisere inntekter for nåværende og forrige periode samtidig. Om flere perioder tilbake i tid er åpne, vil jobben stoppe. Periodene må stenges, og jobben kjøres på nytt. Tidligere periodiseringer er ikke bokført: Periodiseringsjobben blir avbrutt om periodiseringsbilaget fra forrige kjøring ikke er bokført i hovedbok. Det tar normalt ca. 5 minutter fra jobben er fullført til periodiseringen blir bokført. I noen tilfeller kan verdier som er gyldige ved kjøring av periodiseringsjobben, bli validert ugyldige ved bokføring av periodiseringsbilaget som følge av at det gjøres endringer i systemet i mellomtiden. Periodiseringsbilaget blir da liggende i ajourhold forsystemtransaksjoner og blir ikke bokført. Da vil nye kjøringer av periodiseringsjobben stoppe. Periodiseringsbilaget må slettes eller validerte feil må rettes slik at bilaget kan bokføres. Periodiseringsjobben kan deretter kjøres på nytt. De er DFØ som følger opp periodiseringsbilag som blir liggende i ajourhold forsystemtransaksjoner. |

| Felter for «Inntektsført hittil» og «Kostnader hittil» er ikke oppdatert med riktige verdier på et delprosjekt i delprosjektregisteret | Om delprosjektet er under redigering i delprosjektregisteret samtidig som det kjøres en periodiseringsjobb, og delprosjektet lagres etter at periodiseringsjobben er kjørt, vil verdier i feltene for «Inntektsført hittil» og «Kostnader hittil» ikke bli oppdatert av jobben. Feltene blir oppdatert ved neste kjøring av periodiseringsjobben. |

| Inntekter og kostnader er i ubalanse per koststed |

Ved reversering av inntekter, bruker periodiseringsjobben delprosjektets eiersted som koststed på transaksjonen. Det kan føre til at inntekter og kostnader kan være i ubalanse per koststed. Dette kan f.eks. skje ved nedjustering av kontraktsbeløp. Periodiseringen kan omposteres manuelt mellom koststeder, uten at dette vil påvirke fremtidige beregninger av periodiserte inntekter. |

Kontakt

- Kundesenter på nett

- regnskap [at] dfo.no (regnskap[at]dfo[dot]no)

- 40 76 71 57