Formålet med denne rutinen er å foreta en korrekt presentasjon av tilskuddsforvaltning i årsavslutningen.

Bakgrunn

Utdrag fra veiledning til standard kontoplan:

Kontogruppe 85 og 87 – Tilskuddsforvaltning og andre overføringer fra staten

Tidligere har det med utgangspunkt i dette veiledningsnotatet ikke vært uvanlig at virksomheter som bokfører tilsagn om tilskudd og krav om tilbakebetaling av tilskudd har foretatt posteringer ved utarbeidelsen av årsregnskapet med den hensikt å vise tilskuddsforvaltningen etter kontantprinsippet i kontospesifikasjonen. Motposten til krediteringen i kontogruppe 85 eller 87 har vært konto 255. Dette har medført at kontogruppe 25 Gjeld vedrørende tilskuddsforvaltning og andre overføringer fra staten har vist null i saldo i kontospesifikasjonen. Posteringen er ikke nødvendig for at rapporteringen til statsregnskapet skal skje etter kontantprinsippet. Virkningen av en slik postering er at gjeld vedrørende tilskuddsforvaltning ikke vil framgå av noten i årsregnskapet om sammenhengen mellom bokført avregning med statskassen og rapportert mellomværende med statskassen, jf. rundskriv R-115. Dette er bakgrunnen for at DFØ ikke anbefaler å videreføre en praksis med slike posteringer.

Når det gjelder avregning av tilskuddsforvaltning og andre overføringer fra staten så følger det av standard kontoplan at konto 859 og 879 skal benyttes ved avregning av tilskuddsforvaltning og andre overføringer med motpost i konto 1998 Tilskuddsforvaltning (motpost konto 859 og 879). Som en forenkling kan tilskuddsforvaltning og andre overføringer fra staten inngå som en del av virksomhetens ordinære periode- eller årsavslutningspostering på konto 895 Avregning med statskassen mot konto 1999 Avregning - resultatet av periodens aktiviteter.

Forutsetninger for å gjøre posteringene etter forenklet metode

- Virksomheten fører regnskapet etter kontantprinsippet

- Virksomheten har tilskuddsforvaltning, posteringer i kontogruppe 85-87

- Virksomheten bruker konto 240 Leverandørgjeld til tilskuddsgjeld

- Virksomheten må ha nullstilt konto 255 Motpost konto 250-251

- Virksomheten har tilskuddsgjeld ved rapporteringstidspunktet

Inndata

Unit4 ERP: Rapporten SU05GL Motpost tilskudd og innkreving.

Utdata

Posteringsbilag for bokføring.

Arbeidsdeling

Grunntjeneste: DFØ foretar posteringer

Delservice: Kunde foretar posteringer

Oppgave - handling

- Kontroller at reversering av tidligere årsoppgjørsposteringer er foretatt

Før årsoppgjørsposteringene for inneværende periode bokføres, må forrige perioders posteringer være reversert. Gjelder konto 2407 mot 2500.

Kontoene skal gå i null før dere starter med årsoppgjørsposteringene. - Omklassifisering av tilskuddsgjeld

Dersom virksomheten benytter konto 240 Leverandørgjeld til tilskuddsgjeld, må tilskuddsgjeld omklassifiseres til konto 250 Tilskuddsgjeld. - Hente ut rapport SU05GL Motpost tilskudd og innkreving

Hvis virksomheten både har posteringer på kontogruppe 85-87, og den benytter konto 240 til tilskuddsgjeld, må dere hente ut rapport SU05GL Motpost tilskudd og innkreving for å se hvor mye av saldoen på konto 240 som består av tilskuddsgjeld.

Finn rapporten i Unit4 ERP desktop under Økonomi - Leverandørreskontro - Rapporter - Periodisert saldospesifikasjon - SU05GL Motpost innkreving og tilskudd.

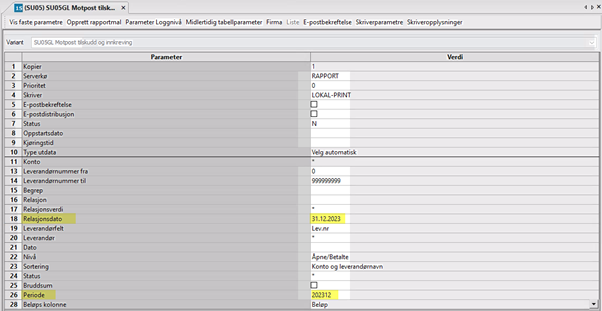

Fyll inn relasjonsdato og periode:

Ferdig rapport i Excel-format ligger under Ajourhold rapportbestilling.

- Sett opp bilag ut fra rapport SU05GL Motpost innkreving og tilskudd (se punkt 3)

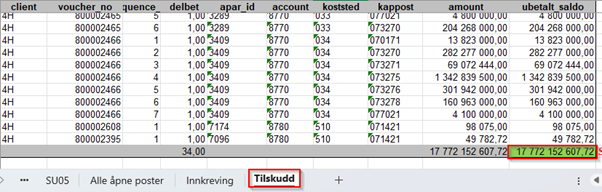

Summen i fanen Tilskudd i rapport SU05GL, viser hva som skal være UB på konto 250 (med motsatt fortegn). I dette tilfellet skal UB på konto 250 være kr -17 772 152 607,72:

Utgangspunktet nå er at konto 2407 og 2500 viser 0. Dermed må total saldo i rapport SU05GL under fane Tilskudd, omklassifiseres fra leverandørgjeld til tilskuddsgjeld.

Bilaget skal bokføres med bilagsart M* i periode 202x12 (eller rapporteringsperiode ved delårsrapportering). Motposten skal være konto 2407 (her kan det være virksomhetsspesifikke avvik).

Sjekk også at det ikke er noen beløp i fanen Innkreving.

Bilaget i dette eksempelet blir som følger:

- Konto 2407: Kr 17 772 152 607,72

- Konto 2500:Kr -17 772 152 607,72

- Avstemming og dokumentasjon

Se avstemmingsmappe fane E1 med tilhørende veiledning for avstemming og dokumentasjon.

Det anbefales at det gis en beskrivelse av delårs- og årsoppgjørsposteringene og at det framgår hvilket prinsipp tilskudd er presentert etter. Dette kan beskrives i feltet for konklusjon i fane E1.

Eksempel på tekst kan være:

«Leverandørgjeld knyttet til tilskudd er gjennom regnskapsperioden bokført på konto 240 Leverandørgjeld. Ved presentasjon av regnskapet omposteres gjeld knyttet til tilskudd til konto 250 Gjeld vedrørende tilskuddsforvaltning og andre overføringer iht. standard kontoplan (rundskriv R-102)»