Formålet med denne rutinen er å foreta en korrekt presentasjon av tilskuddsforvaltning i delårs- og årsavslutningen.

Bakgrunn

Utdrag fra veiledning til standard kontoplan:

Kontogruppe 25 Gjeld vedrørende tilskuddsforvaltning og andre overføringer fra staten

Kontogruppe 25 benyttes i forbindelse med tilskuddsforvaltning og andre overføringer fra staten. Se nærmere omtale under kontogruppe 85 og 87 Tilskuddsforvaltning og andre overføringer fra staten. Merk at det etter bestemmelsene ikke foreligger krav som innebærer at tilsagn om tilskudd må bokføres. Dette innebærer at det ikke er krav om bokføring av tilskudd før på utbetalingstidspunktet. Etter bestemmelsene punkt 6.3.4 er det imidlertid krav om at tilskuddsforvalter skal ha oversikt over inngåtte forpliktelser. Dette er bakgrunnen for at noen virksomheter bokfører tilsagn om tilskudd og krav om tilbakebetaling av tilskudd. De benytter altså kontospesifikasjonen og reskontro til å holde oversikt over gjeld knyttet til tilskuddsforvaltning og andre overføringer. Dersom en virksomhet velger å bokføre tilsagn om tilskudd og krav om tilbakebetaling av tilskudd er det tidligste tidspunktet for bokføring av henholdsvis forpliktelsen og fordringen vedtakstidspunktet.

På konto 250–251 føres gjeldsposter som oppstår i forbindelse med tilskuddsforvaltning. Det er behov for å opprette separat reskontrofunksjon i tilknytning til konto 250–251, dette for å skille ut gjeld knyttet til tilskuddsforvaltning fra ordinær leverandørgjeld. Dersom virksomheten unntaksvis har fordringer knyttet til tilskuddsforvaltning skal disse også balanseføres på konto 250–251. Dersom ovennevnte løsning ikke er praktisk mulig kan virksomheten benytte konto 240 Leverandørgjeld istedenfor konto 250–251 i omtalen ovenfor. Virksomheten må i slike tilfeller foreta en ompostering fra konto 240 til 250–251 ved presentasjon av virksomhetsregnskapet.

Forutsetninger for å gjøre posteringene

- Virksomheten er bruttobudsjettert og fører virksomhetsregnskapet etter SRS

- Virksomheten har tilskuddsforvaltning, posteringer i kontogruppe 85-87

- Virksomheten bruker konto 240 Leverandørgjeld til tilskuddsgjeld

- Virksomheten har tilskuddsgjeld ved rapporteringstidspunktet

- Virksomheten må ha tatt et prinsipielt valg om å presentere tilskuddsforvaltning etter slik det er bokført. Se SRS 10 punkt 31b.

Inndata

Unit4 ERP: Rapporten SU05GL Motpost tilskudd og innkreving.

Utdata

Posteringsbilag for bokføring.

Oppgave - handling

- Kontroller at reversering av tidligere delårs-/årsoppgjørsposteringer er foretatt

Før delårs- og årsoppgjørsposteringene for inneværende periode bokføres, må forrige perioders posteringer være reversert. Gjelder konto 2407 mot 2500.

Kontoene skal gå i null før dere starter med delårs- og årsoppgjørsposteringene. - Omklassifisering av tilskuddsgjeld

Dersom virksomheten benytter konto 240 Leverandørgjeld til tilskuddsgjeld, må tilskuddsgjeld omklassifiseres til konto 250 Tilskuddsgjeld. - Hente ut rapport SU05GL Motpost tilskudd og innkreving

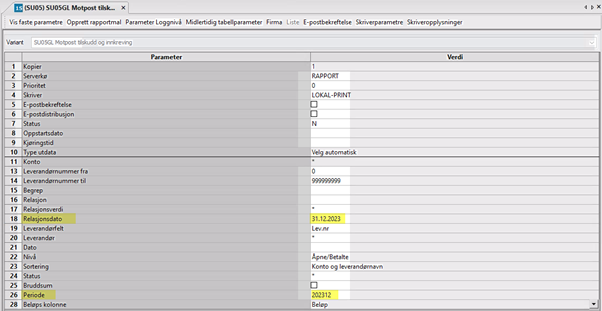

Hvis virksomheten både har posteringer på kontogruppe 85-87, og de benytter konto 240 til tilskuddsgjeld, må dere hente ut rapport SU05GL Motpost tilskudd og innkreving for å se hvor mye av saldoen på konto 240 som består av tilskuddsgjeld.

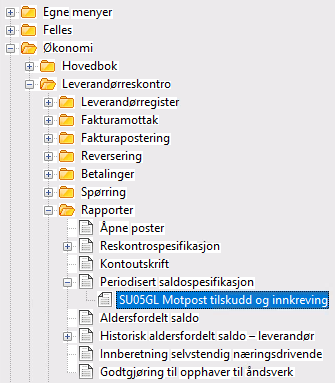

Finn rapporten i Unit4 ERP desktop under Økonomi - Leverandørreskontro - Rapporter - Periodisert saldospesifikasjon - SU05GL Motpost innkreving og tilskudd.

Fyll inn relasjonsdato og periode:

Ferdig rapport i Excel-format ligger under Ajourhold rapportbestilling.

- Sett opp bilag ut fra rapport SU05GL Motpost innkreving og tilskudd (se punkt 3)

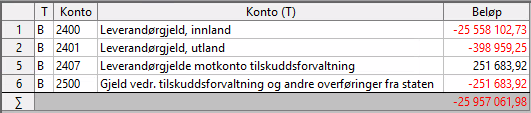

Summen i fanen Tilskudd i rapport SU05GL, viser hva som skal være UB på konto 250 (med motsatt fortegn). I dette tilfellet skal UB på konto 250 være kr -251 683,92.

Utgangspunktet nå er at konto 2407 og 2500 viser 0. Dermed må total saldo i rapport SU05GL omklassifiseres fra leverandørgjeld til tilskuddsgjeld.

Bilaget skal bokføres med bilagsart M* i periode 202x1. Motposten skal være konto 2407 (her kan det være virksomhetsspesifikke avvik).

Bilaget i dette eksempelet blir som følger:

- Konto 2500: Kr -251 683,92

- Konto 2407: Kr 251 683,92

Dersom det er beløp i fanen Innkreving, det vil si at virksomheten har gjeld ved innkreving, skal dette reklassifiseres til konto 151 Fordring ved innkrevingsvirksomhet.

Fra 2026 skal gjeld ved innkreving presenteres på egen linje i delårs- og årsrapporten.

- Nullstille kontogruppe 85-87 i virksomhetsregnskapet

Tilskuddsforvaltning skal vises som en resultatnøytral gjennomstrømmingspost i resultatet. Dette er ikke en kostnad for virksomheten og skal derfor ikke påvirke resultatet.

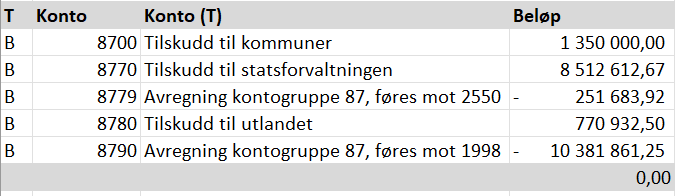

Gjør en spørring på kontogruppe 85-87 for perioden det skal rapporteres for. Tilskudd ført i perioden skal føres mot konto 1998.

NB! Vi gjør oppmerksom på at det er laget et automatisk posteringsforslag for å nullstille kontogruppe 85-87 i virksomhetsregnskapet. Det er valgfritt om denne benyttes, eller om det foretas en manuell postering.

I dette eksempelet har virksomheten bokført tilskudd på kr 10 381 861,25.

Tilskudd nulles ved å bokføre:

- Konto 8790: Kr -10 381 861,25

- Konto 1998: Kr 10 381 861,25

Etter bokføring skal kontogruppe 85-87 gå i null.

- Avstemming og dokumentasjon

For avstemming og dokumentasjon, se avstemmingsmappe fane E1 med tilhørende veiledning.

Det anbefales at dere gir en beskrivelse av delårs- og årsoppgjørsposteringene, og at det framgår hvilket prinsipp tilskudd er presentert etter. Dette kan beskrives i feltet for Konklusjon i fane E1.

Eksempel på tekst kan være:

«Leverandørgjeld knyttet til tilskudd er gjennom regnskapsperioden bokført på konto 240 Leverandørgjeld. Ved presentasjon av regnskapet omposteres gjeld knyttet til tilskudd til konto 250 Gjeld vedrørende tilskuddsforvaltning og andre overføringer iht. standard kontoplan (rundskriv R-102). Tilskudd presenteres etter kontantprinsippet.»