God virksomhetsstyring i statlige virksomheter er avgjørende for måloppnåelse med effektiv ressursbruk. Her får du svar på hva virksomhetsstyring er og sentrale krav til virksomhetsstyring i staten.

Virksomhetsstyring er å

- fastsette mål

- prioritere, planlegge og budsjettere ressurser

- følge opp og rapportere resultater og ressursbruk

og bruke informasjonen til læring og forbedring slik at målene nås på en effektiv måte.

Sentrale elementer i virksomhetsstyringen

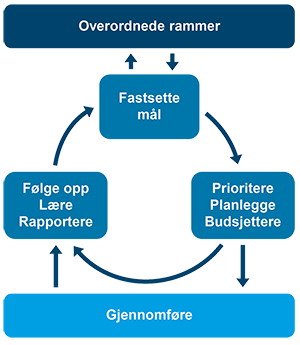

Hva viser figuren?

Figuren viser sammenhengen mellom sentrale elementer i virksomhetsstyringen:

- Overordnede rammer og føringer fra overordnet myndighet danner rammene for virksomhetsstyringen.

- Virksomhetens ledelse fastsetter mål og eventuelle resultatkrav i ettårig og flerårig perspektiv med utgangspunkt i de overordnede føringene. Ledelsen prioriterer, planlegger og budsjetterer ressurser og oppgaver innenfor rammen av disponible ressurser det enkelte år og i et flerårig perspektiv.

- Oppfølgingen og rapporteringen danner grunnlag for læring, styring og kontroll i form av beslutninger om å endre virkemiddelbruken, planene, budsjettene eller drifts- og utviklingsoppgavene. Noen ganger kan det også være aktuelt å vurdere om målene bør endres.

- Gjennomføringen av aktiviteter, oppgaver og prosjekter som er lagt inn i planene, skjer i virksomhetens operasjonelle drift og utvikling. Ledelsens plan- og oppfølgingsaktiviteter skal tilrettelegge for at prioriterte mål og aktiviteter blir gjennomført på en effektiv og korrekt måte.

Figuren viser sentrale prosesser i virksomhetsstyringen som steg i en syklus. I praksis vil disse prosessene overlappe hverandre i tid, og noen ganger også i innhold. Figuren bør derfor ikke bare ses på som et årshjul, siden det ikke nødvendigvis er slik at alle prosessene kun blir gjennomført en gang i året eller i en fast rekkefølge.

Figuren kan brukes på flere nivåer

Virksomhetsstyring foregår på ulike organisatoriske nivåer og må

utgjøre en helhet. Virksomhetsleder har det overordnede ansvaret

for måloppnåelse og resultater, risikostyring og internkontroll.

For å ivareta dette ansvaret, delegeres myndighet og ansvar til

ledere på lavere nivåer. Ledere på lavere nivåer får ansvar for

planlegging og oppfølging av sine ansvarsområder.

Dette innebærer at figuren også kan benyttes for avdelinger og

seksjoner, ikke bare for virksomheten som helhet. Plan- og

oppfølgingsprosesser på ulike nivåer i virksomheten må koordineres,

slik at virksomhetsleder har nødvendig styringsinformasjon for å

ivareta sitt overordnede ansvar.

Overordnede rammer og føringer for virksomhetsstyringen

Overordnede rammer og føringer for virksomhetsstyringen omfatter blant annet:

- Stortingets vedtak og forutsetninger, blant annet statsbudsjettet, stortingsmeldinger og gjeldende lover og regler

- bevilgningsreglementet

- reglement for økonomistyring i staten, bestemmelser om økonomistyring i staten og tilhørende rundskriv fra Finansdepartementet

- utredningsinstruksen, som gjelder for arbeidet med å lage gode beslutningsgrunnlag før statlige tiltak iverksettes

Innholdet i disse dokumentene setter særlig rammene for, og krav til, virksomhetsstyringen.

For underliggende virksomheter vil også overordnede føringer og krav som er beskrevet i instruks, tildelingsbrev og andre styringsdokumenter fra departement sette rammer. Dette kan eksempelvis være:

- krav til styring og kontroll i underliggende virksomhet

- overordnede mål og prioriteringer

Kontakt

Har du spørsmål om styring i staten, send en e-post til styring [at] dfo.no (styring[at]dfo[dot]no). Eller bestill et møte med oss i DFØ.